Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Как учитывать сезонные автошины с учетом ФСБУ 5 и ФСБУ 6? И как отражать их сезонную замену в учете и программе 1С?

[jivo-yes]

Содержание

По нашему мнению, учет сезонных шин по ФСБУ 5/2019 с 2022 года не поменялся по сравнению с порядком, предусмотренным ПБУ 5 и ПБУ 6. Учитывайте автошины в составе запасов вне зависимости от стоимости, т. к. они являются потребляемым активом (расходным материалом) (п. 3 ФСБУ 5).

Принятие к учету и установка шин

Автошины оцениваются в БУ и НУ по стоимости приобретения с учетом доставки (п. 11 ФСБУ 5/2019, п. 2 ст. 254 НК РФ).

Шины подлежат обязательной утилизации, поэтому в их стоимость в БУ включается оценочное обязательство по демонтажу и утилизации (п. 11 ФСБУ 5/2019):

Получите понятные самоучители 2026 по 1С бесплатно:

- Дт 10 Кт 96.

Оценочное обязательство можно не признавать, если затраты на утилизацию несущественны (п. 24 ПБУ 8/2010).

Оценочное обязательство по демонтажу или утилизации МОС в 1С

Учет шин зависит от того, когда они устанавливаются на автомобиль:

- до ввода в эксплуатацию — увеличивают первоначальную стоимость автомобиля в БУ и НУ (пп. «з» п. 5, пп. «а», «б» п. 10 ФСБУ 5/2020, п. 1 ст. 257 НК РФ):

- Дт 08 Кт 10.05;

- после ввода в эксплуатацию:

- на счете 10.05 «Запасные части» (План счетов, утв. Приказом Минфина от 31.10.2000 N 94н) — стоимость шин на дату их установки относится в БУ и НУ на материальные затраты, связанные с поддержанием работоспособности ОС (пп. «б» п. 16 ФСБУ 5/2020, п. п. 5, 7, 18 ПБУ 10/99, пп. 2 п. 1 ст. 253, пп. 2 п.1 ст. 254 НК РФ):

- Дт 20, 25, 26, 44 Кт 10.05;

- как несущественные запасы, тогда их учет будет вестись на счете 10.21 «Малоценное оборудование и запасы».

В 1С можно организовать забалансовый учет сезонных шин (в т. ч. включенных в первоначальную стоимость автомобиля):

- на счете МЦ.04;

- на специально созданном счете.

Если шины, пригодные к эксплуатации, снимаются с автомобиля (например, для продажи), они учитываются:

- в БУ — по фактической стоимости запасов, полученных от разбора ОС. Это наименьшая из величин (п. 16 ФСБУ 5/2019):

- стоимость аналогичных запасов в организации;

- стоимость затрат от демонтажа — Дт 10.05 (10.06) Кт 23;

- в НУ — по рыночной стоимости, признается внереализационный доход (п. 13 ст. 250 НК РФ):

- Дт 10.05 (10.06) Кт 91.01.

Сезонная замена шин

Замена шин не изменяет стоимость ОС (пп. «б» п. 16 ФСБУ 26/2020, п. 2 Рекомендации Р-138/2022-КпР):

- снятые шины, учтенные в первоначальной стоимости автомобиля, не уменьшают ее;

- установка другого комплекта не является модернизацией, дооборудованием и не капитализируется.

Затраты на сезонную замену шин в БУ и НУ — материальные затраты, связанные с поддержанием работоспособности ОС (пп. «б» п. 16 ФСБУ 5/2020, п. п. 5, 7 ПБУ 10/99, пп. 2 п. 1 ст. 253, пп. 2 п.1 ст. 254 НК РФ).

Стоимость работ по замене шин учитывается:

- БУ — расходы по обычным видам деятельности (п. 7 ПБУ 10/99);

- НУ — прочие расходы (пп. 11 п. 1 ст. 264 НК РФ).

Списание шин

Списание автошин возможно по причинам:

- полной выработки нормы пробега;

- повреждения, преждевременного износа.

В БУ и НУ норм расходов исходя из пробега шин не установлено, но для контроля за их состоянием нормы должны использоваться в целях обеспечения безопасности дорожного движения. Такие нормы могут быть установлены отраслевым ведомством, например, для бюджетного или автотранспортного предприятия.

Для разработки собственных норм пробега шин можно использовать:

- «Временные нормы эксплуатационного пробега шин автотранспортных средств» РД 3112199-1085-02 (Письмо Минтранса 12.08.2022 N Д3/21730-ИС);

- ТР ТС 018/2011 «О безопасности колесных транспортных средств»;

- «Основные положения по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения», утв. Постановлением Правительства от 23.10.1993 N 1090;

- нормы эксплуатационного пробега, установленные заводом-изготовителем (Письмо Минтранса от 24.08.2012 N 03-01/10-2830).

Учет пробега шин можно вести в Карточке учета, например, по форме, утв. в Приложении 4 Приказа Судебного департамента при ВС РФ от 31.08.2018 N 134.

Пришедшие в негодность раньше выработки нормы пробега шины можно списать решением созданной комиссии.

Замена изношенных и поврежденных шин квалифицируется в БУ и НУ как пп. «б» п. 16 ФСБУ 5/2020, п. 1 ст. 260 НК РФ).

При списании шин до истечения нормативного срока использования:

- В БУ, если это установлено отраслевыми нормативными документами или учетной политикой, их стоимость нужно восстановить и учесть, как сверхнормативные расходы:

- Дт 10.05 Кт 20, 25, 26, 44… — отражена стоимость шин за вычетом износа по норме;

- Дт 91.02 Кт 10.05 — стоимость шин отнесена на сверхнормативные расходы.

- В НУ расходы на приобретение шин должны быть экономически обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ). Документальным подтверждением могут быть, в том числе, карточка учета автошины и акт на списание.

Передача в эксплуатацию автошин

04 апреля проведена замена зимних шин на летние для автомобиля, используемого администрацией.

Стоимость комплекта летних шин — 12 000 руб.

Стоимость работ шиномонтажа — 2 000 руб. (без НДС).

В тот же день комплект зимних шин стоимостью 16 000 руб. перемещен на склад.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Передача в эксплуатацию автошин | |||||||

| 04 апреля | 26 | 10.05 | 12 000 | 12 000 | 12 000 | Передача в эксплуатацию автошин | Расход материалов (требования-накладные) - Передача сотруднику |

| МЦ.04 | 12 000 | Отражение стоимости автошин в эксплуатации на забалансовом счете | |||||

| Отражение в учете работ по шиномонтажу | |||||||

| 04 апреля | 26 | 60.01 | 2 000 | 2 000 | 2 000 | Учет затрат на шиномонтаж | Поступление (акт, накладная, УПД) - Услуги (акт, УПД) |

| Возврат автошин на склад | |||||||

| 04 апреля | МЦ.04 | 16 000 | Отражение автошин на складе | Операция, введенная вручную - Операция | |||

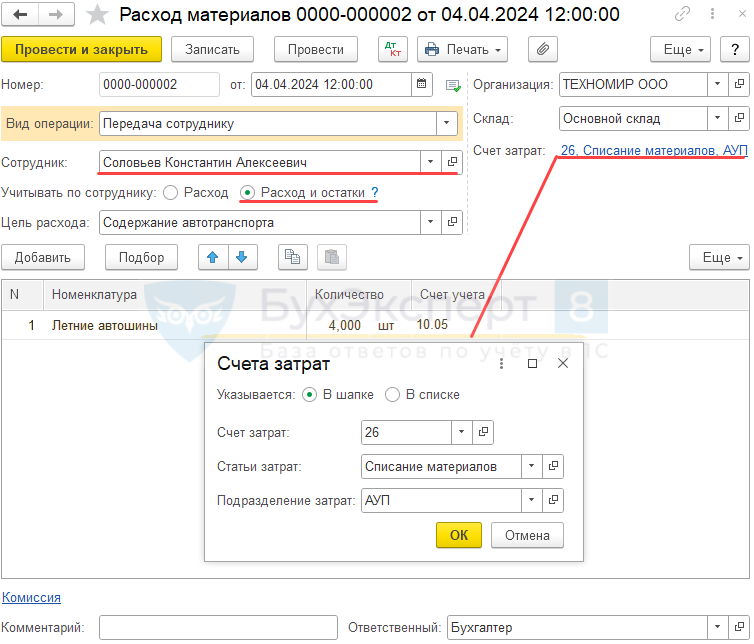

В момент установки шин на автомобиль и списания их стоимости на затраты (Склад – Расход материалов) в документе Расход материалов выберите вид операции Передача сотруднику и установите переключатель в поле Учитывать по сотруднику на Расход и остатки.

Укажите:

- Сотрудник — на чей автомобиль установлены шины;

- Счет затрат — счет учета амортизации по этому автомобилю (в нашем примере автомобиль используется для общехозяйственных нужд);

- Статьи затрат — с видом Материальные расходы;

- Подразделение затрат — при учете по подразделениям.

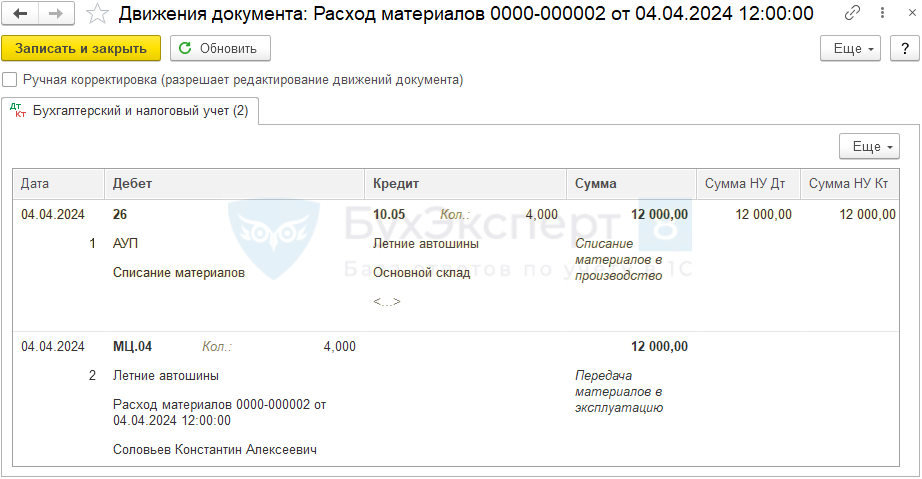

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 10.05 — стоимость шин списана в материальные расходы;

- Дт МЦ.04 — шины учтены за балансом.

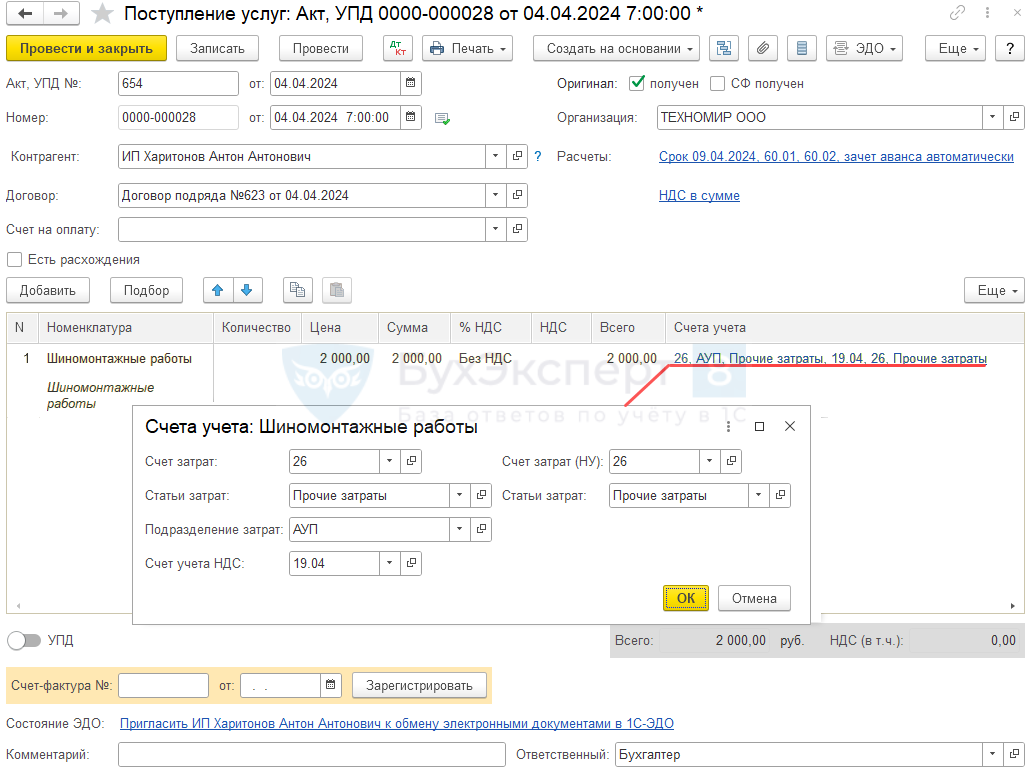

Отражение в учете работ по шиномонтажу

Отражение шиномонтажных работ оформите документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки.

По ссылке Счета учета укажите:

- Счет затрат — счет учета амортизации по этому автомобилю (в нашем примере автомобиль используется для общехозяйственных нужд);

- Статьи затрат — статья с видом Прочие расходы;

- Подразделение затрат — при учете по подразделениям.

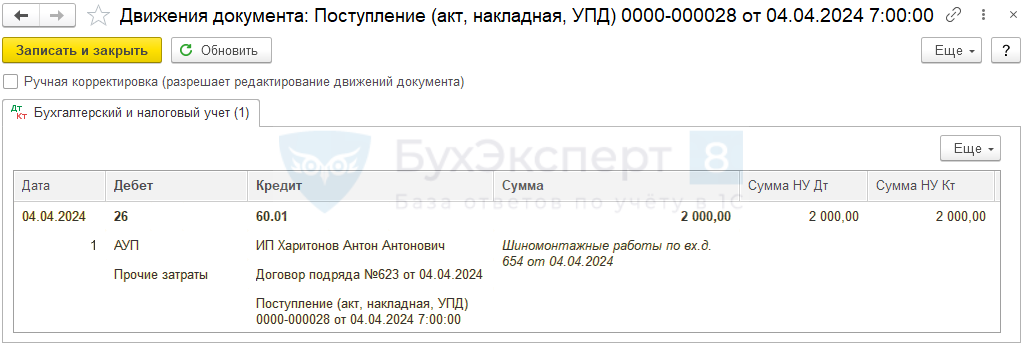

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 60.01 — учет затрат на шиномонтаж.

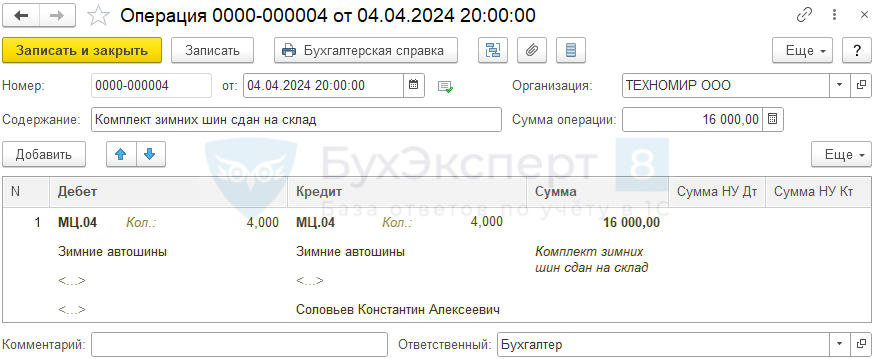

Возврат автошин на склад

Сдачу работником на склад снятого комплекта шин отразите документом Операция, введенная вручную (раздел Операции).

Укажите в графе Дебет:

- Счет — МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»:

- Субконто 1 — возвращенные шины;

- Кол. — количество возвращенных шин (в нашем примере — 4 шт.);

Остальные субконто не заполняйте — на забалансовом счете МЦ.04 учет по складам не ведется, поэтому конкретный склад указать нет возможности.

Укажите в графе Кредит:

- Счет — МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»:

- Субконто 1 — возвращенные шины;

- Кол. — количество возвращенных шин (в нашем примере — 4 шт.);

- Субконто 3 — сотрудник, сдавший шины;

- Сумма — стоимость шин, по которой они учитывались за сотрудником (в нашем примере — 16 000 руб.);

- Кредит, Сумма НУ Дт и Сумма НУ Кт — не заполняйте.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Очень полезная статья. Благодарю)

Не поняла, а зачем и кредит заполнять при возврате шин на склад? Остаток тогда будет нулевой.

Нулевой не будет (если смотреть с детализацией по 3 субконто), т.к. мы переносим со счета МЦ по субконто Работники организации, на пустое субконто, где они и должны числиться (без указания сотрудника)