Начиная с релиза 3.0.97 в программе 1С автоматизирован учет материалов, полученных от ликвидации ОС. Вы узнаете, как отразить списание ОС, затраты на демонтаж и утилизацию, оприходование полученных в результате ликвидации материальных ценностей.

Нормативное регулирование

Объект основных средств, который выбывает или не способен приносить организации экономические выгоды в будущем, списывается с бухгалтерского учета (п. 40, 42, 44 ФСБУ 6/2020).

В БУ:

- в момент списания ОС доход не образуется, т. к. нет поступления новых активов, следовательно, нет экономических выгод (Рекомендация БМЦ Р-63/2015-КпР);

- доход отражается в момент реализации запасов, полученных от ликвидации ОС (ПБУ 9/99);

- финансовый результат от выбытия ОС отражается свернуто в составе прибыли (убытка) текущего периода (п. 44 ФСБУ 6/2020) как разница между:

- расходами — балансовой стоимостью списываемого объекта ОС и затратами на выбытие

и - доходами — стоимостью ТМЦ, полученных от выбытия объекта.

- расходами — балансовой стоимостью списываемого объекта ОС и затратами на выбытие

Фактическая стоимость запасов, полученных от выбытия (разбора) ОС, — наименьшая из величин (п. 16 ФСБУ 5/2019):

- стоимость аналогичных запасов в организации,

- стоимость выбывающих ОС и затрат от демонтажа.

Матценности, остающиеся от выбытия ОС, которые планируется продать, классифицируются не как запасы, а как долгосрочные активы к продаже (ДАП). Их оценка осуществляется по правилам, указанным в п. 10.2 ПБУ 16/02 «Информация по прекращаемой деятельности».

Получите понятные самоучители 2024 по 1С бесплатно:

Списание основных средств и незавершенных капитальных вложений

В НУ стоимость активов, полученных при ликвидации ОС, учитывается во внереализационных доходах по рыночной стоимости (п. 8, 13 ст. 250 НК РФ, ст. 105.3 НК РФ).

Учет в 1С

В 1С реализована методика отражения затрат по демонтажу на счете 01.09 «Выбытие основных средств», что позволяет в соответствии с законодательством:

- учесть затраты на демонтаж — при дальнейшем списании ОС в прочие расходы;

- определить стоимость извлеченных материалов — в соответствии с п. 16 ФСБУ 5/2019;

- показать финансовый результат от списания демонтированного ОС — свернуто в (п. 44 ФСБУ 6/2020):

- стр. 2340 «Прочие доходы»

или - стр. 2350 «Прочие расходы».

- стр. 2340 «Прочие доходы»

Осуществлена ликвидация Станка с ЧПУ в связи с физическим износом:

- первоначальная стоимость — 300 тыс. руб.;

- СПИ — 60 мес.;

- амортизация — 120 тыс. руб.;

- остаточная стоимость — 180 тыс. руб.

Затраты на демонтаж составили 6 000 руб.

В результате ликвидации оприходованы запчасти, используемые для ремонта других станков, на сумму 9 000 руб. (по стоимости аналогичных запасов, учтенных на балансе).

Отражение расходов на демонтаж

Затраты на демонтаж основных средств учитываются (п. 43 ФСБУ 6/2020, п. 11 ПБУ 10/99):

БУ:

- в прочих расходах текущего периода;

- за счет оценочного обязательства при его наличии.

НУ (пп. 8 п. 1 ст. 265 НК РФ):

- в составе внереализационных расходов.

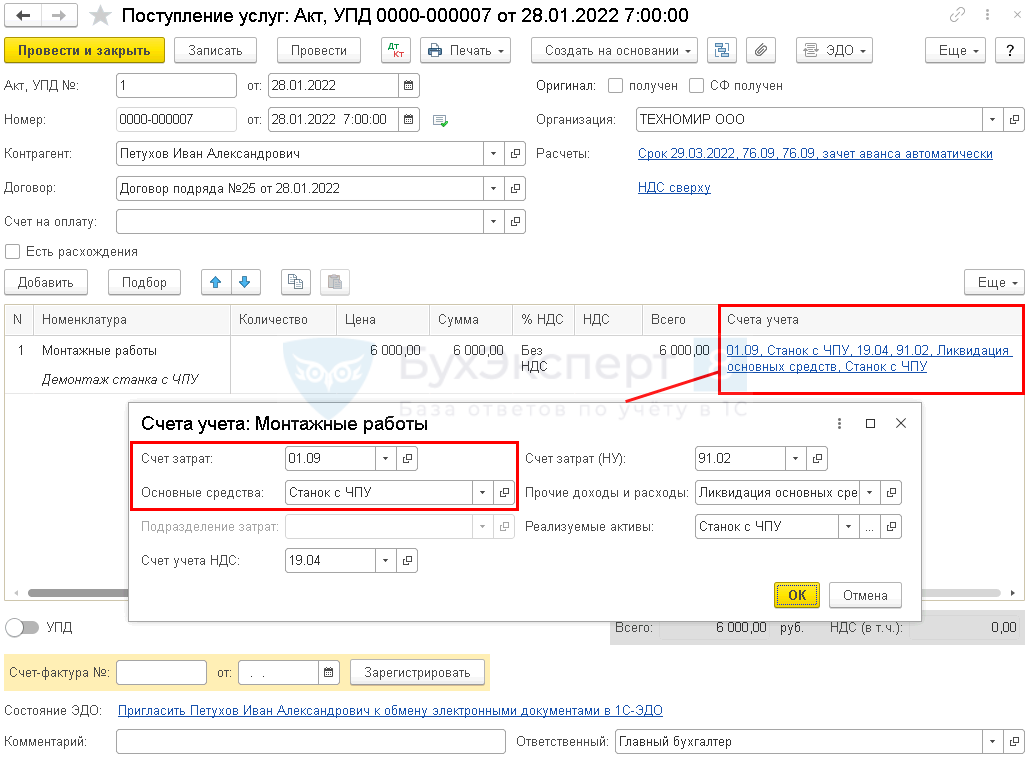

Работы по демонтажу ОС отразите документом Поступление услуг (акт, УПД) в разделе Покупки.

Укажите по ссылке Счета учета:

- Счет затрат — 01.09 «Выбытие основных средств»;

- Основные средства — ликвидируемое ОС, выбрать из одноименного справочника;

- Счет затрат (НУ) — 91.02 «Прочие расходы»;

- Прочие доходы и расходы — статья с видом Ликвидация основных средств;

- Реализуемые активы — ликвидируемое ОС, выбрать из справочника Основные средства.

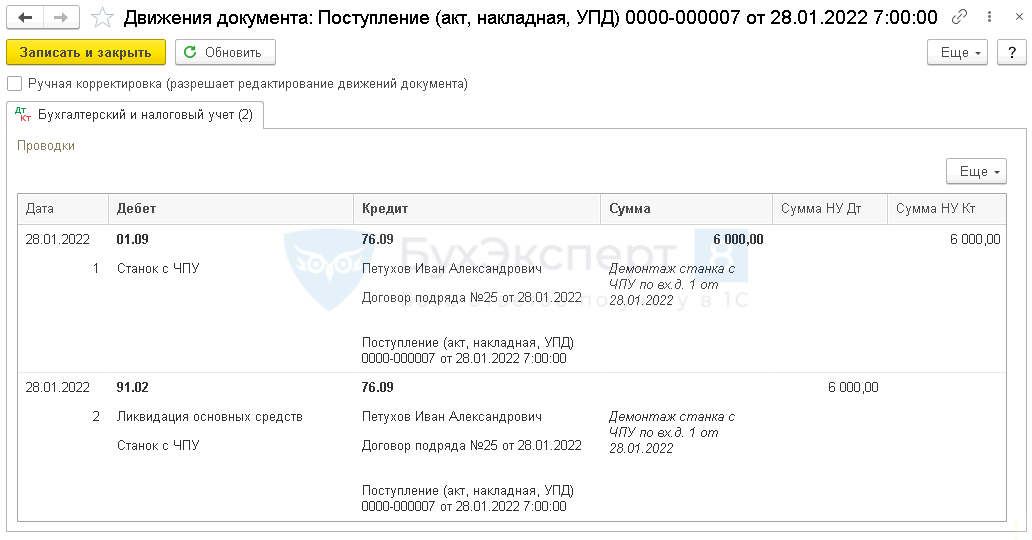

Проводки по документу

Документ формирует проводки:

- Дт 01.09 Кт 76.09 — стоимость затрат на демонтаж отнесена на счет выбытия ОС в БУ;

- Дт 91.02 Кт 76.09 — стоимость затрат на демонтаж учтена во внереализационных расходах в НУ.

Списание ОС

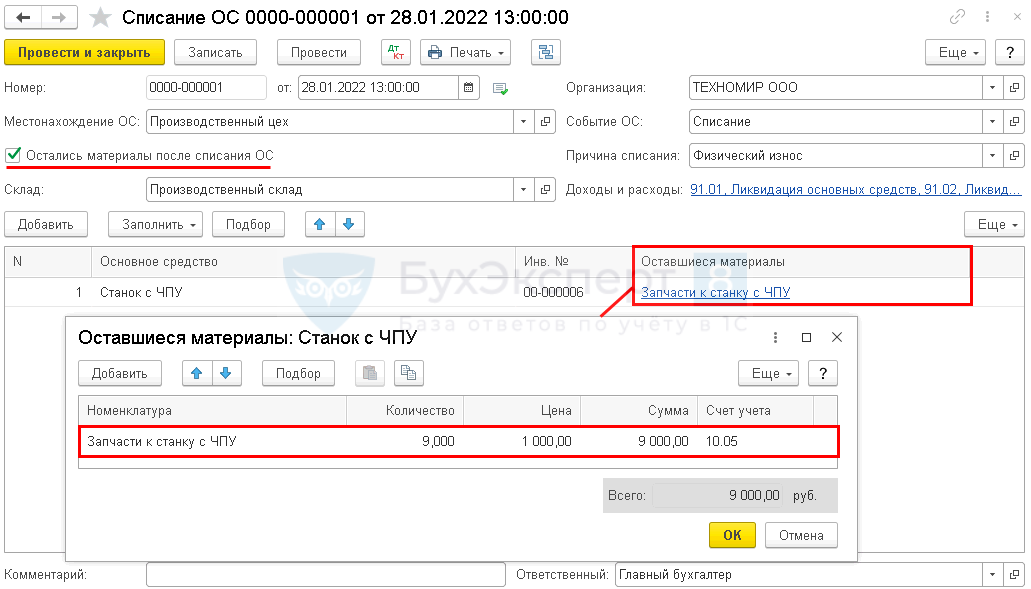

Оформите документ Списание ОС в разделе ОС и НМА.

Документ заполните с учетом особенностей:

- в шапке документа установите флажок Остались материалы после списания ОС;

- в графе Оставшиеся материалы укажите наименование, количество, цену и счет учета материалов.

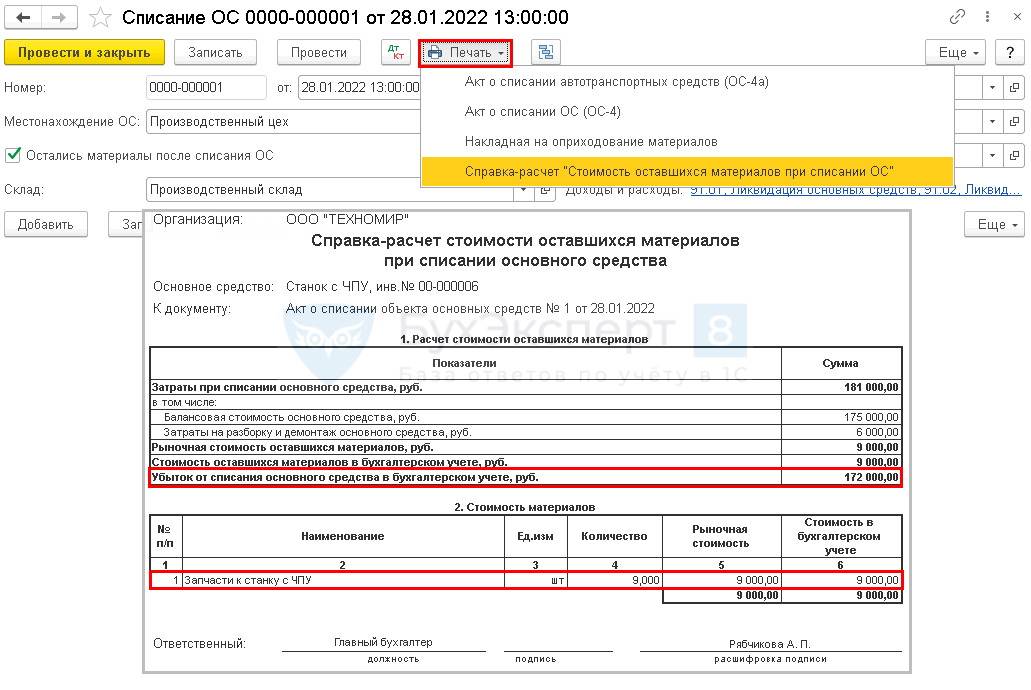

По кнопке Печать формируется Справка-расчет стоимости оставшихся материалов при списании основного средства, в которой рассчитывается:

- стоимость запасов в соответствии с п. 16 ФСБУ 5/2019 — автоматически выбирается наименышая из величин: указанная стоимость запасов и балансовая стоимость ОС с расходами на демонтаж (в нашем примере 9 000 руб. — указанная стоимость запасов меньше);

- определяется финансовый результат от выбытия с учетом затрат по демонтажу и стоимости извлеченных материалов (в нашем примере убыток составляет 180 000 (остат. cтоимость) – 5 000 (амортизация) + 6 000 (затраты на демонтаж) – 9 000 (извлеченные запасы) = 172 000 руб.

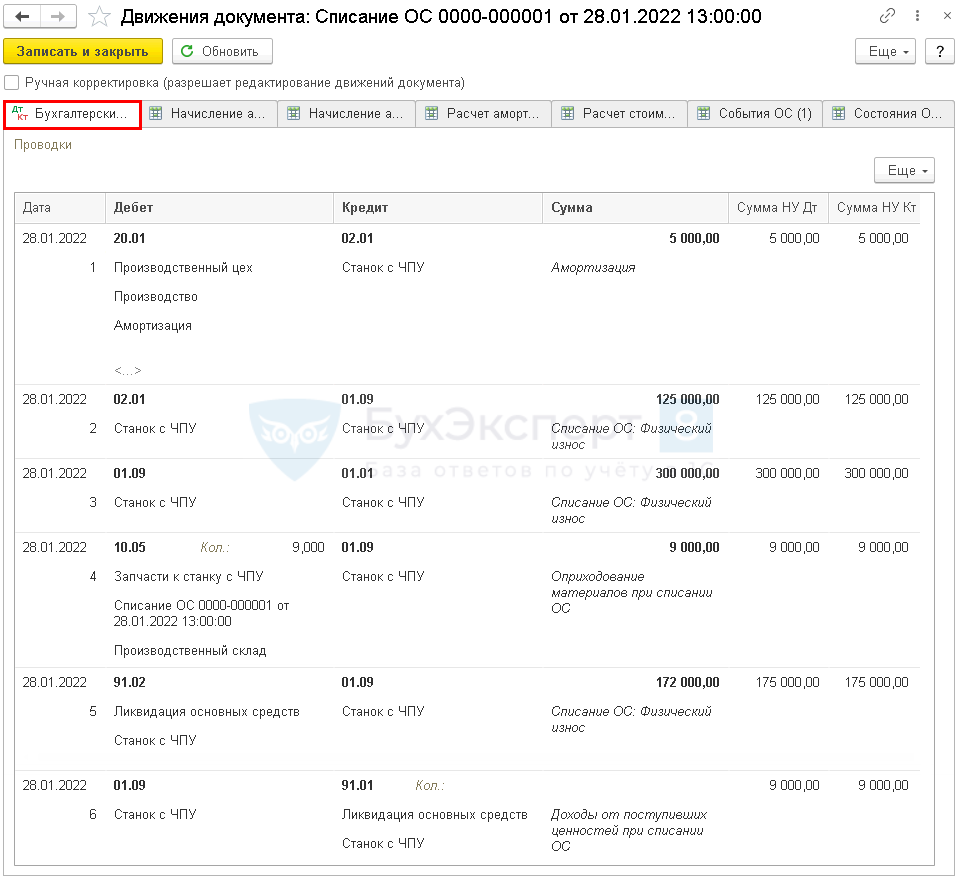

Проводки по документу

- Дт 20.01 Кт 02.01 — начисление амортизации в месяце выбытия ОС;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.01 — списание первоначальной стоимости для определения остаточной стоимости;

- Дт 10.05 Кт 01.09 — учет извлеченных при выбытии ОС материалов;

- Дт 91.02 Кт 01.09 — признание финансового результата от списания ОС в БУ и НУ;

- Дт 01.09 Кт 91.01 — учет стоимости извлеченных материалов во внереализационных доходах в НУ.

См. также:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете