Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

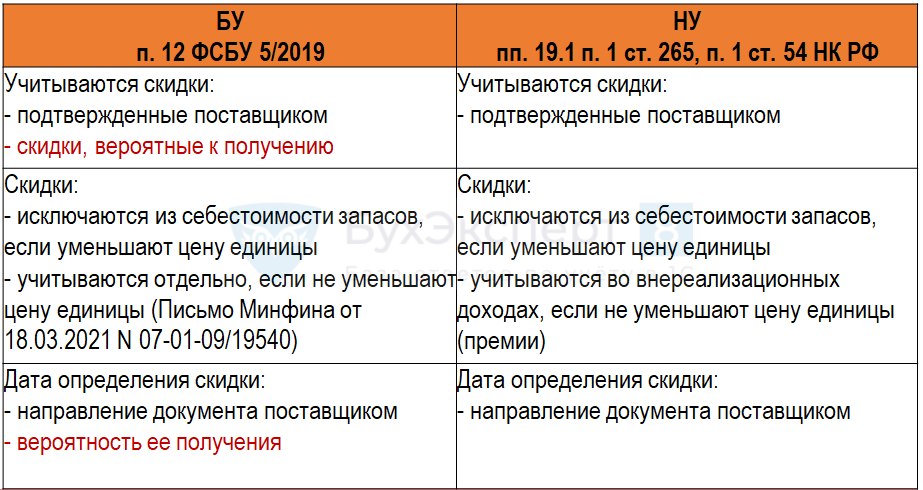

Скидки, премии, бонусы БУ

Из фактической себестоимости запасов исключаются:

- скидки,

- уступки,

- вычеты,

- премии,

- льготы,

вне зависимости от формы предоставления поставщиком преференций (пп. б п. 12 ФСБУ 5/2019).

Получите понятные самоучители 2026 по 1С бесплатно:

Первичная оценка запасов осуществляется на дату принятия к учету исходя из сумм, уплачиваемых поставщику. При предоставлении скидки, сумма оплаты поставщику уменьшается.

В отчетности запасы должны быть отражены в достоверной оценке – с учетом скидок, подтвержденных продавцом, а также скидок, вероятных к получению:

- Баланс стр. «Запасы» минус скидки,

- ОФР стр. «Себестоимость продаж» минус скидки.

Порядок отражения скидок в отчетности приведен в Рекомендации БМЦ «Ретроспективные скидки» от 25.01.2013 N Р-35/2013-КпР.

Ретроспективные скидки определяются после принятия на учет запасов – по окончании отчетного периода или договора. Сумму скидки необходимо исключить из стоимости запасов в размере оценочной величины, если:

- вероятность ее получения высока;

- она контролируется покупателем;

- оценка производится на основе практического опыта.

Величина вероятной скидки до момента фактического предоставления определяется исходя из практики и договора (Рекомендации БМЦ «Преференции от поставщиков» от 01.03.2017 N Р-79/2017-ОК ТОРГ).

Скидки, премии, бонусы НУ ОСН

Скидка уменьшает цену единицы товаров

Корректируется стоимость остатков товаров и уменьшается налоговая база того периода, когда товар был реализован. Необходимо уплатить недоимку, пени и подать уточненку по налогу на прибыль (Письмо Минфина РФ от 22.05.2015 N 03-03-06/1/29540, п. 1 ст. 54 НК РФ).

Скидка не уменьшает цену единицы товаров

Премии, не связанные с изменением цены товаров, учитываются во внереализационных доходах как безвозмездно полученное имущество (Письмо Минфина РФ от 27.09.2012 N 03-03-06/1/506, пп. 19.1 п. 1 ст. 265 НК РФ). В НУ скидки признаются на дату расчетов или на дату документа-основания для расчетов (кредит-ноты) (пп. 3 п. 7 ст. 272 НК РФ).

Премии, не связанные с конкретным товаром

Нужно ли учитывать премии в себестоимости товаров за выполнение плана продаж в БУ и НУ. Поставщик выплачивает премию в общем за приобретенный объем товаров без уменьшения цены единицы товаров?

БУ

Порядок учета преференций не зависит от формы их предоставления (пп. б п. 12 ФСБУ 5/2019). Премии так же, как и скидки учитываются в себестоимости товаров. При этом если премия не связана с приобретением конкретной единицы товаров, то она не учитывается в себестоимости товаров (Письмо Минфина РФ от 18.03.2021 N 07-01-09/19540).

НУ

В НУ себестоимость товаров корректировать не нужно. Премии, не уменьшающие стоимость единицы товаров, учитываются в составе внереализационных доходов (Кт 91.01 НУ) на дату направления первичного документа поставщиком (кредит-нота и др.) (п. 1 ст. 271 НК РФ, ст. 313 НК РФ).

НУ УСН

Премии учитываются в составе внереализационных доходов (п. 1 ст. 271 НК РФ, п. 1 ст. 346.15 НК РФ).

Доход определяется по кассовому методу:

- на дату получения денег – в момент перечисления премии;

- на дату погашения задолженности – возникает аванс. Доход будет признан на дату получения товара (Письмо Минфина РФ от 12.05.2012 N 03-11-11/156).

Сравнение. Скидки в БУ и НУ

Упрощенный бухучет

Организация с упрощенным бухучетом вправе не уменьшать себестоимость запасов на скидки.

Порядок учета скидок следует закрепить в УП по БУ:

- уменьшение себестоимости продаж (Дт 90.02 сторно);

- прочие доходы (Кт 91.01).

Учет скидок, вероятных к получению не автоматизирован в 1С.

Совет

- предусмотреть в УП по БУ учет скидок без корректировки себестоимости запасов – * только для упрощенного БУ;

- премии и скидки, вероятные к получению, отражать на отчетную дату в БУ вручную;

- по реализованным товарам – Дт 90.02 Кт 60 сторно;

- по остаткам запасов – Дт 10, 41 Кт 60 сторно.

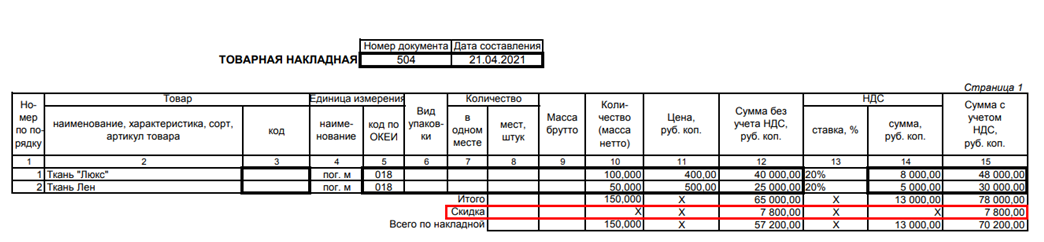

Скидка предоставляется одновременно с поставкой

21 апреля приобретены материалы у поставщика на общую сумму 78 тыс. руб. (в т.ч. НДС 20%):

- Ткань Люкс — 100 пог. м. на сумму 48 тыс. руб.;

- Ткань Лен — 50 пог. м. на сумму 30 тыс. руб.

В ТОРГ-12 отдельной строкой указана общая скидка ко всем позициям в размере 7 800 руб. Сумма по накладной с учетом скидки 70 200 руб. (в т.ч. НДС 20%)

См. также:

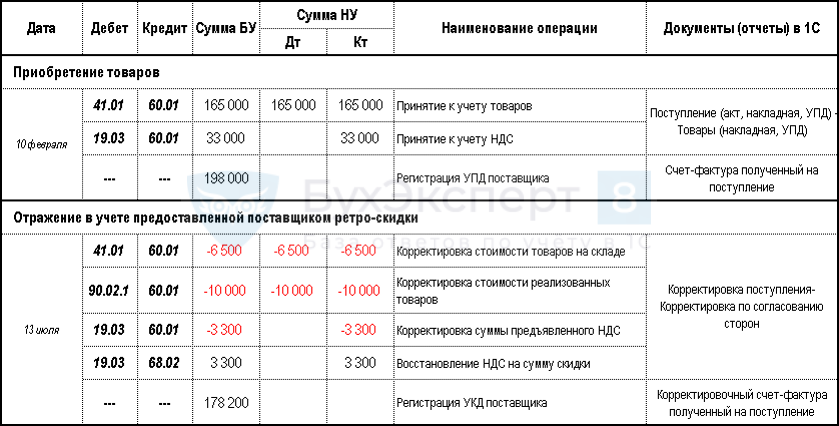

Скидка, подтвержденная поставщиком после поставки

Организация заключила договор с поставщиком на поставку товаров. По условиям договора при приобретении товаров на сумму более 1 млн. руб. поставщик предоставит ретро-скидку 10%.

10 февраля гардины поступили на склад и приняты к учету на сумму 198 тыс. руб. (в т.ч. НДС 20%):

- Гардина Бента — 100 шт. по цене 1 200 руб.;

- Гардина Хилья — 50 шт. по цене 1 560 руб.

13 июля условия выполнены, поставщик подтвердил предоставление скидки 10% на поставленные товары и выставил КСФ.

По условиям договора поставщик предоставляет покупателю скидку в размере 5 % за объем закупок товаров в течение квартала на сумму более 1 млн. руб. За квартал у нас может быть более 1000 накладных. Надо в каждой накладной вручную менять цену товара с учетом скидки?

Учет в 1С зависит от категории скидки:

- скидки, подтвержденные поставщиком

- на основании каждого документа Поступление (акт, накладная, УПД) вводится документ Корректировка поступления – вид операции Корректировка по согласованию сторон.

Функционал применения ретро-скидки в 1С остался неизменным!

- если скидка пока не подтверждена поставщиком, но очень вероятно ее получение

- в 1С корректировку себестоимости каждого товара надо отразить через документ Операция, введенная вручную.

Главное, чтобы в отчетности на 31 декабря запасы были отражены с учетом скидки.

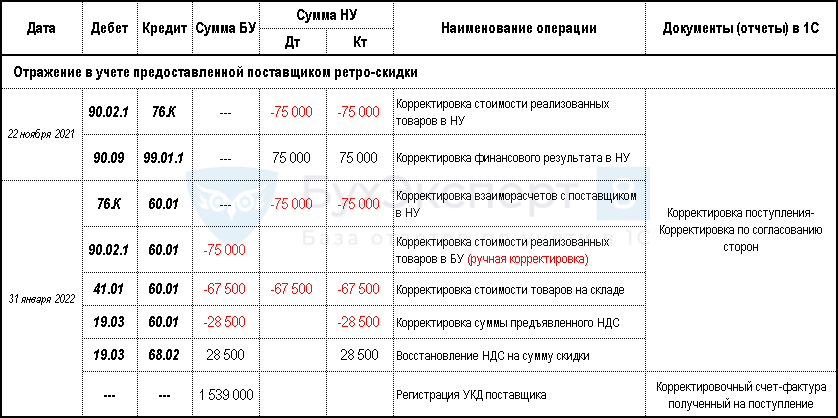

Скидка, вероятная к получению

По условиям договора с поставщиком ООО «АРМАДА» при приобретении 1 000 шт. штор для детской Вело за период с 01.02.2021 по 31.01.2022 будет предоставлена ретро-скидка в размере 10% от цены товара.

На 31.12.2021:

- приобретено 950 шт. штор для детской и есть большая вероятность, что условия для предоставления скидки будут выполнены к 31.01.2022;

- реализовано 500 шт. штор для детской, 450 шт. на остатке.

Упрощенные способы ведения бухучета не применяются.

В договоре не прописано предоставление скидки, она оформляется через доп. соглашения. Можно ли не пересчитывать цену?

Скидки влияют на отчетность независимо от вида документа, которым они предоставлены (договор, кредит-нота, дополнительное соглашения и т.д.). Скидка не прописанная в документах, а предоставляемая на усмотрение поставщика, не включается в себестоимость запасов, т.к. ситуация не контролируется покупателем (Рекомендация НРБУ БМЦ Р-35/2013-КпР «Ретроспективные скидки», Рекомендация НРБУ БМЦ Р-79/2017-ОК ТОРГ «Преференции от поставщиков»).

См. также:

- [28.05.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 2

- Корректировочный счет-фактура на уменьшение в 1С 8.3

- Как отразить поступление материалов с общей скидкой по документу?

- Ретро-скидка учет у покупателя

- Корректировка поступления в 1С 8.3 в сторону уменьшения

- Как отразить поступление материалов с общей скидкой по документу?

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете