Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете о нюансах учета несущественных активов в 1С при УСН (доходы-расходы):

- какие объекты можно отнести к несущественным активам;

- как отразить их поступление и использование в нуждах организации;

- что означает «учесть сразу в расходах», какой счет указывать в этом случае.

Аналогичную статью для ОСНО можно изучить здесь >>

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативное регулирование

Несущественные активы в БУ

В БУ все затраты учитываются либо как активы, либо как расходы.

В ФСБУ 5/2019, 6/2020 учет и квалификация актива зависит от срока его использования и не зависит от стоимости:

- запасы — срок использования до 12 мес.:

- Дт 10, 41, 43;

- внеоборотные активы (ОС и НМА) — срок использования свыше 12 мес.:

- Дт 08 (Дт 01, 03, 04).

Существенность — субъективная категория для каждой организации, может быть не количественная, а качественная. При этом определяется:

- существенная сумма или нет;

- важна она для пользователей бухотчетности или нет.

Выгоды от получения информации из отчетности не должны превышать затраты на ее подготовку — это принцип рациональности (п. 7.4. ПБУ 1/2008).

Если стоимость ОС, запасов несущественна для организации, то их учет можно упростить — затраты на приобретение, создание несущественных активов признавать расходами периода, в котором они понесены (п. 5 ФСБУ 6/2020). Такой способ учета обязательно утверждается в учетной политике (УП). ![]() PDF

PDF

Активы могут быть отнесены к несущественным в УП исходя из величины и характера соответствующей статьи баланса (Рекомендации БМЦ Р-126/2021-КпР «Стоимостной лимит для ОС»):

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно;

и / или - по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие).

Списание на расходы стоимости несущественных активов в БУ в момент приобретения не требует оформления первичных документов — стоимость списывается на основе положений УП.

Несущественные активы в НУ

В НУ категории несущественных активов не существует. Имущество признается амортизируемым, если его СПИ более 12 мес. и стоимость более 100 тыс. руб. (п. 1 ст. 256 НК РФ).

Затраты на приобретение объектов, не превышающие 100 тыс. руб., признаются материальными и относятся на расходы УСН после их фактической уплаты (ст. 346.17 НК РФ).

Одновременно должны быть выполнены условия:

- материалы приняты на учет;

- оплата за материалы произведена.

Методика учета несущественных активов в 1С

Настройка номенклатуры

Учет несущественных активов автоматизирован в 1С с релиза 3.0.91.23.

Методика применяется также для учета:

- управленческих запасов;

- материальных ценностей, не относящихся ни к запасам, ни к ОС.

Порядок признания в расходах стоимости несущественных активов различен:

- БУ — единовременно в момент приобретения;

- НУ — в зависимости от настроек УП:

- активы оплачены до поступления – в момент поступления на склад;

- активы не оплачены до поступления – в момент оплаты поставщику.

Момент расхода (ввода в эксплуатацию) не обязателен для признания расходов при УСН, если иное не установлено в УП.

В 1С для учета таких активов предусмотрена методика учета на счете 10.21 «Малоценное оборудование и запасы»:

- 10.21.1 «Приобретение малоценного оборудования и запасов» ведется:

- суммовой и количественный учет;

- дебетовый остаток по субсчету показывает стоимость активов, поступивших на склад, но еще не переданных на нужды организации;

- 10.21.2 «Выбытие малоценного оборудования и запасов» ведется:

- только суммовой учет;

- кредитовый остаток по субсчету показывает стоимость активов, поступивших на склад, но еще не переданных на нужды организации.

В момент расхода использования актива субсчета к счету 10.21 закрываются между собой проводкой Дт 10.21.2 Кт 10.21.1. Остаток на счете 10.21 и на субсчетах к нему отсутствует.

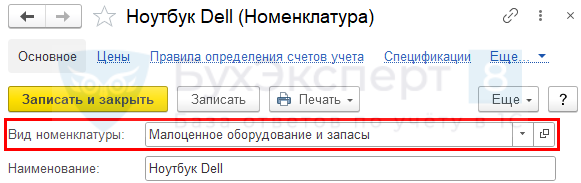

Аналитический учет реализован через справочник Номенклатура. Для несущественных активов предназначен специальный Вид номенклатуры — Малоценное оборудование и запасы. Используйте его, если надо учесть в расходах БУ стоимость малоценных объектов сразу при поступлении.

Типовые документы 1С для учета несущественных активов

В момент приобретения активов используется:

- документ Поступление (акт, накладная, УПД):

- Дт 10.21.1 Кт 60 — принятие к учету активов (в БУ);

- Дт счета расходов Кт 10.21.2 — признание в затратах стоимости активов (только в БУ).

Счет расходов соответствует счету, куда включалась бы амортизация, или списывалась стоимость несущественных активов — Дт 90.02, 90.07 (44), 90.08 (26), 91.02.

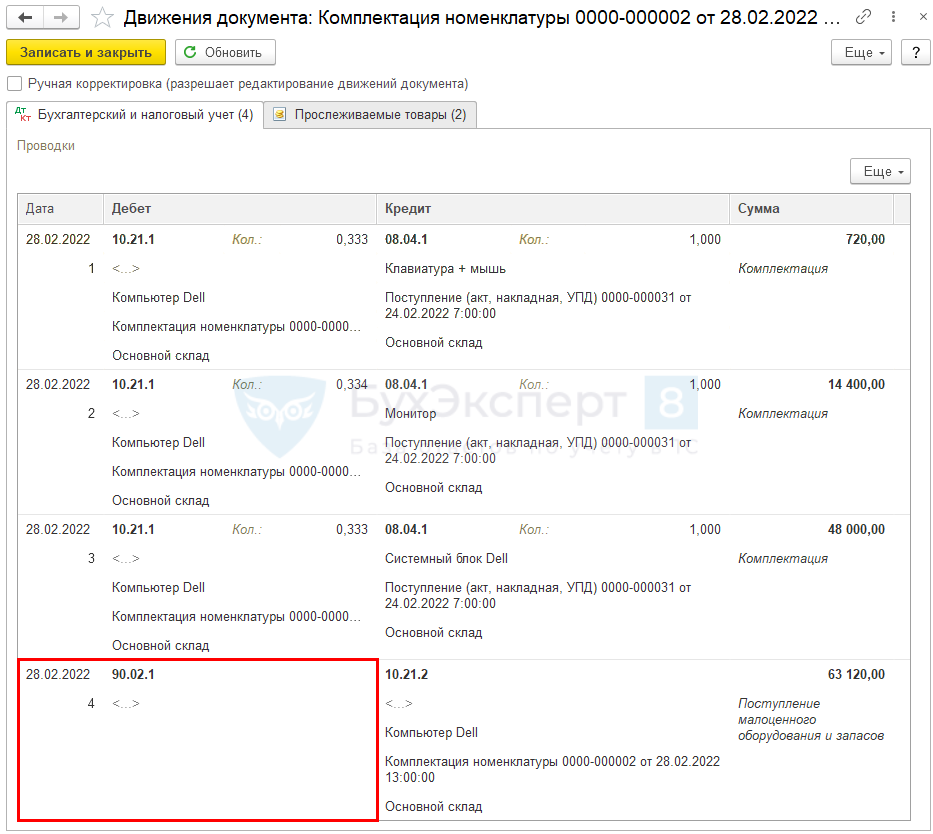

Не во всех документах реализовано заполнение пользователем счета затрат и аналитики для признания в расходах стоимости несущественных активов. Так, например, в документе Комплектация номенклатуры нет возможности выбрать Счет затрат. В проводках по умолчанию устанавливается счет 90.02 с пустой аналитикой.

Автоматическое заполнение счетов учета и аналитики расходам реализовано в документах:

- Поступление (акт, накладная, УПД);

- Поступление доп. расходов;

- Авансовый отчет (вкладка Товары);

- Возврат поставщику;

- Корректировка поступления.

Для передачи в эксплуатацию в 1С предусмотрено 2 документа, сравнительный анализ которых представлен ниже.

| Документ Передача материалов в эксплуатацию | Документ Расход материалов вид операции Передача сотруднику | |

| Забалансовый учет | Может быть как МЦ.02, так и МЦ.04 | Только МЦ.04 |

| Акт на списание материалов | Вручную, вне программы 1С.Но для спецодежды можно использовать Ведомость учета выдачи спецодежды (МБ-7) | Предусмотрен |

| Рекомендуется использовать документ |

Для учета спецодежды:

|

Для всех остальных несущественных активов |

В момент использования или передачи в эксплуатацию несущественных активов документ Расход материалов формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — передача в эксплуатацию (расход) активов (в БУ);

- Дт счета затрат Кт 10.21.1 — списание актива в количественном варианте;

- Дт МЦ.04 — учет активов за балансом, если Вид операции — Передача сотруднику, а данные Учитывать по сотруднику — Расход и остатки.

Пошаговая инструкция

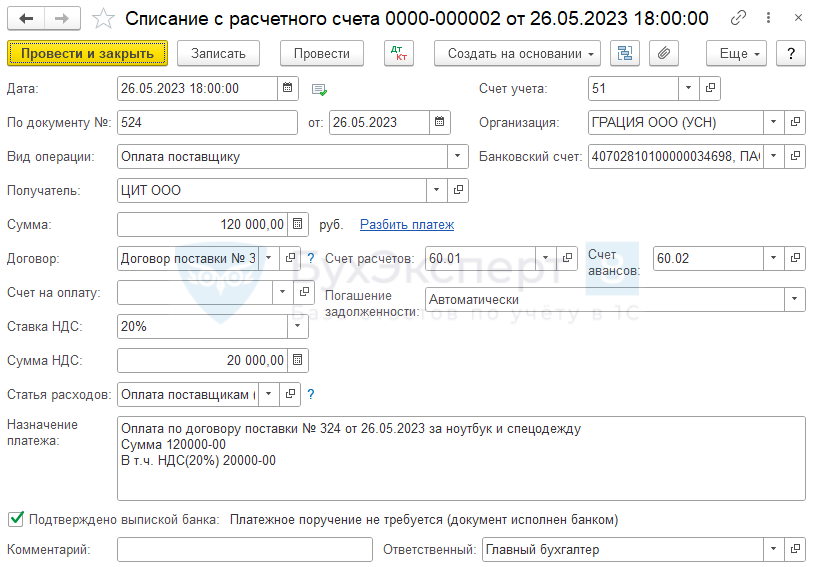

26 мая перечислена предоплата поставщику в размере 120 000 руб.

29 мая организация приобрела и отправила на основной склад:

- для Отдела дизайна и ремонта:

- Комбинезон зимний (СПИ 36 мес.) — 2 шт. общей стоимостью 7 200 руб. (в т. ч. НДС 20%),

- Комбинезон летний (СПИ 10 мес.) — 1 шт. общей стоимостью 1 800 руб. (в т. ч. НДС 20%).

- для АУП:

- Ноутбук Dell (36 мес.) — 2 шт. общей стоимостью 180 000 руб. (в т. ч. НДС 20%).

19 июня с основного склада выдана спецодежда и техника:

- бухгалтеру Зайцевой И. А. — Ноутбук Dell (1 шт.);

- маляру-штукатуру отдела Дизайна и ремонта Тихомирову В. О. — Комбинезоны летний и зимний (по 1 шт.).

21 июня осуществлена оплата поставщику.

Согласно учетной политике по БУ:

- к несущественным активам относятся:

- объекты стоимостью до 100 тыс. руб., СПИ > 12 мес.;

- спецодежда независимо от ее стоимости и срока использования;

- затраты на их приобретение признаются расходами периода, в котором они понесены.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление аванса поставщику | ||||||

| 26 мая | 60.02 | 51 | 120 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| Приобретение активов | ||||||

| 29 мая | 10.21.1 | 60.01 | 189 000 | Принятие к учету несущественных активов | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

|

| 90.02.1 | 10.21.2 | 9 000 | Признание стоимости несущественных активов в прямых затратах БУ | |||

| 26 | 10.21.2 | 180 000 | Признание стоимости несущественных активов в управленческих затратах БУ | |||

| — | — | — | 120 000 | Расход. Материалы | Отчет Книга доходов и расходов УСН | |

| — | — | — | 20 000 | Расход. в т.ч. НДС | ||

| — | — | 189 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Передача несущественных активов сотруднику с дальнейшим контролем за ним | ||||||

| 19 июня | 10.21.2 | 10.21.1 | 90 000 | Списание стоимости инвентаря в БУ | Расход материалов — Передача сотруднику |

|

| 26 | 10.21.1 | — | Списание инвентаря в количественном выражении | |||

| МЦ.04 | 90 000 | Забалансовый учет переданного сотруднику инвентаря | ||||

| Передача в эксплуатацию спецодежды | ||||||

| 19 июня | 10.21.2 | 10.21.1 | 9 000 | Списание стоимости спецодежды в БУ | Передача материалов в эксплуатацию | |

| 90.02.1 | 10.21.1 | — | Списание инвентаря в количественном выражении | |||

| МЦ.02 | 9 000 | Отражение стоимости спецодежды в эксплуатации на забалансовом счете | ||||

| Перечисление оплаты поставщику | ||||||

| 21 июня | 60.01 | 51 | 69 000 | Перечисление оплаты поставщику | Списание с расчетного счета — Оплата поставщику |

|

| — | — | — | 69 000 | Расход. Материалы | Отчет Книга доходов и расходов УСН | |

| — | — | — | 11 500 | Расход, в т.ч. НДС | ||

Перечисление аванса поставщику

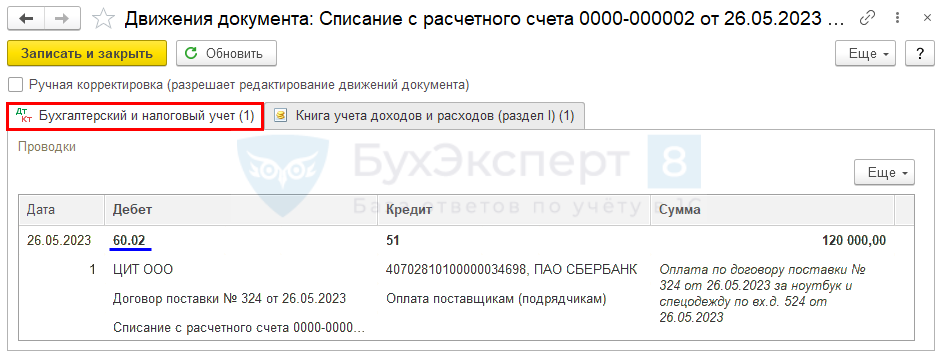

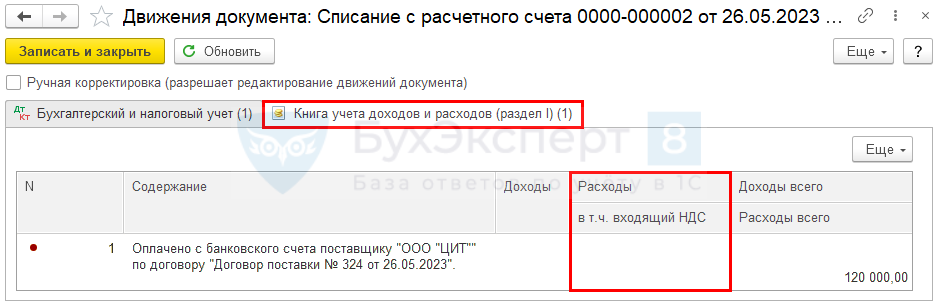

После получения банковской выписки оформите перечисление аванса поставщику документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банковские выписки.

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 – аванс, выданный поставщику.

Авансы поставщику не являются расходами, которые отражаются в КУДиР при УСН (Письмо Минфина от 20.05.2019 N 03-11-11/36060). Расход возникнет в момент приобретения несущественных активов.

Приобретение активов

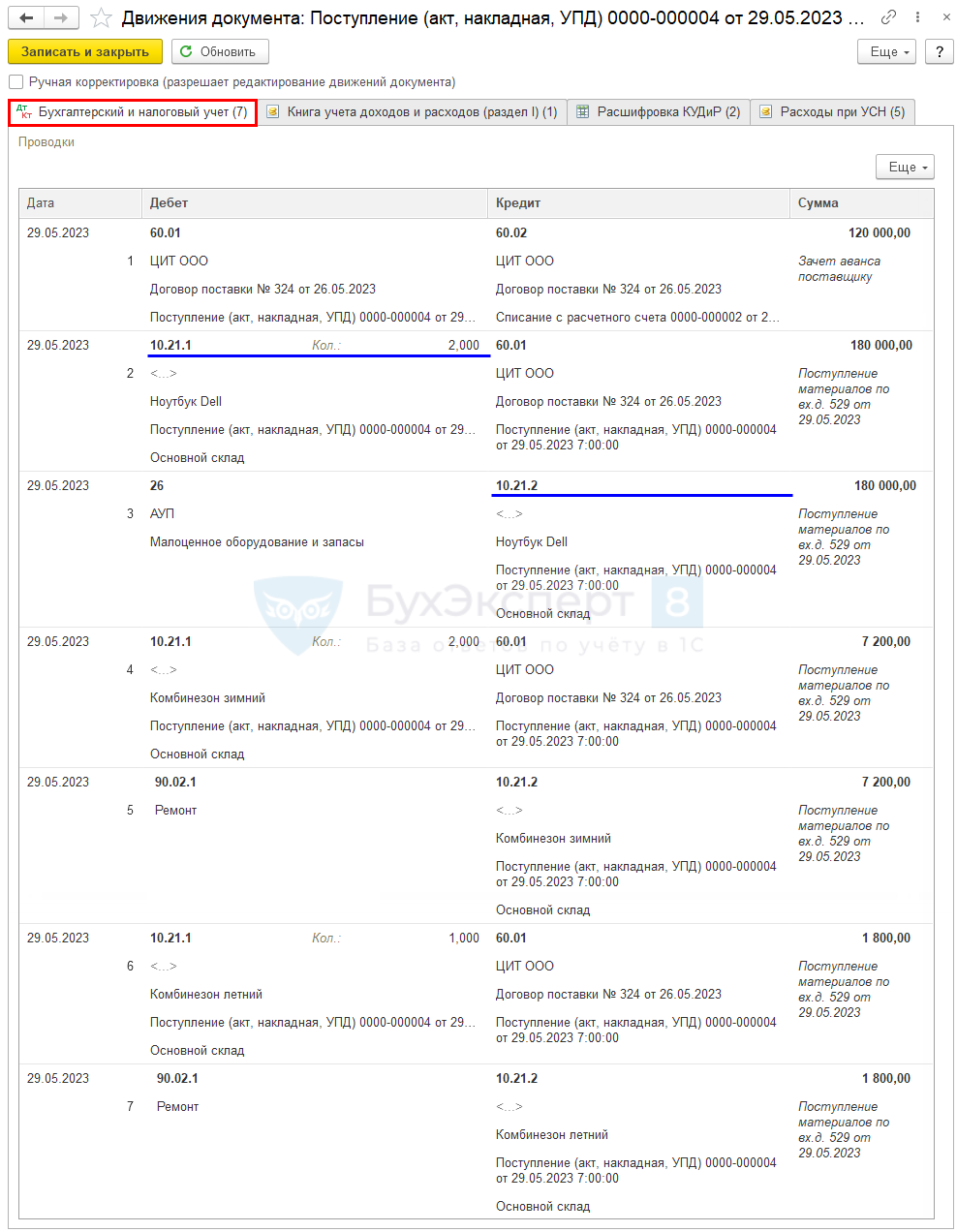

Поступление несущественных активов оформите документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

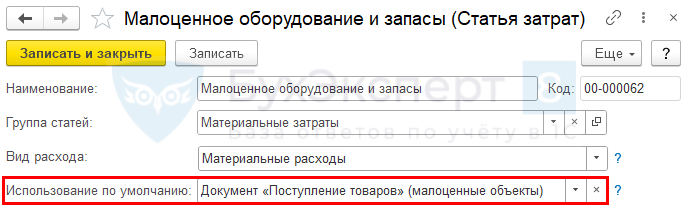

При заполнении документа убедитесь, что Вид номенклатуры у несущественных активов Малоценное оборудование и запасы. Тогда в графе Счет учета можно указать счет расходов и его аналитику для признания в расходах стоимости несущественных активов в БУ при поступлении.

По умолчанию устанавливается:

- Счет затрат — основной счет затрат;

- Статья затрат — Малоценное оборудование и запасы.

Остальные поля заполняются стандартно.

Проводки по документу

Документ формирует проводки:

- Дт 10.21.1 Кт 60.01 — несущественные активы приняты к учету;

- Дт 26 (90.02.1) Кт 10.21.2 — стоимость несущественных активов учтена в расходах БУ.

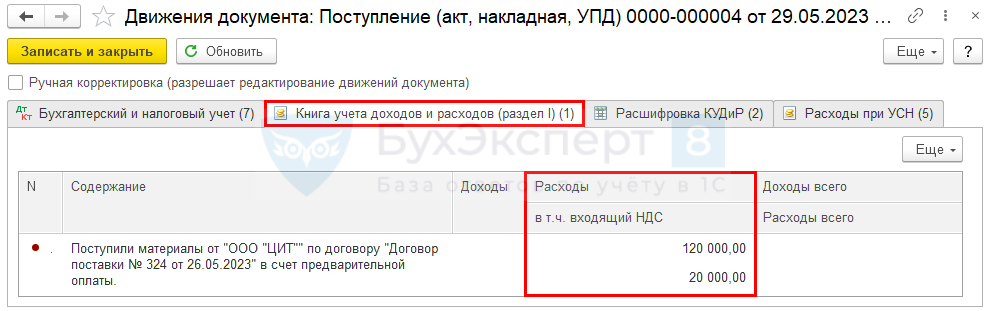

В расходах УСН отражена сумма затрат, оплаченная по предоплате.

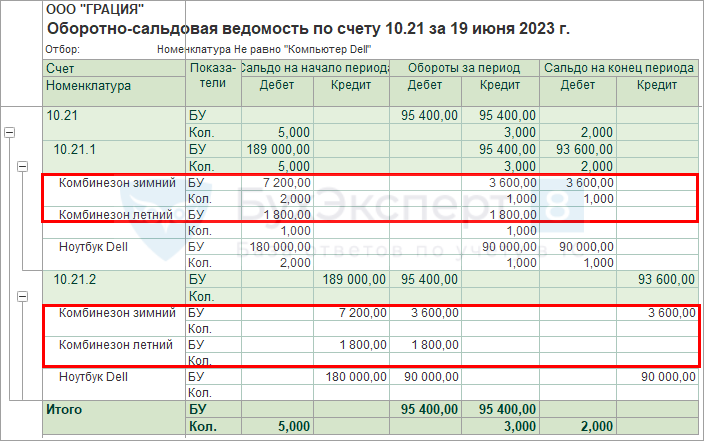

Оборотно-сальдовая ведомость

Проверьте отражение операции с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету. Счет 10.21 является обобщающим и регулирующим. Информация по нему отражается в бухгалтерской отчетности.

В результате на счете 10.21 в учете отражается информация:

- БУ — отсутствует остаток, в балансе стоимость запасов — 0 (остатки по субсчетам Дт 10.21.1, Кт 10.21.2 «схлопываются» на синтетическом счете 10.21);

- Количество — по каждому не использованному объекту.

В расшифровке по субсчетам доступны расширенные данные:

- Дт 10.21.1 — остаток по складскому учету в количестве и сумме;

- Кт 10.21.2 — расходы на несущественные активы, признанные при приобретении в БУ.

Передача несущественных активов сотруднику с дальнейшим контролем

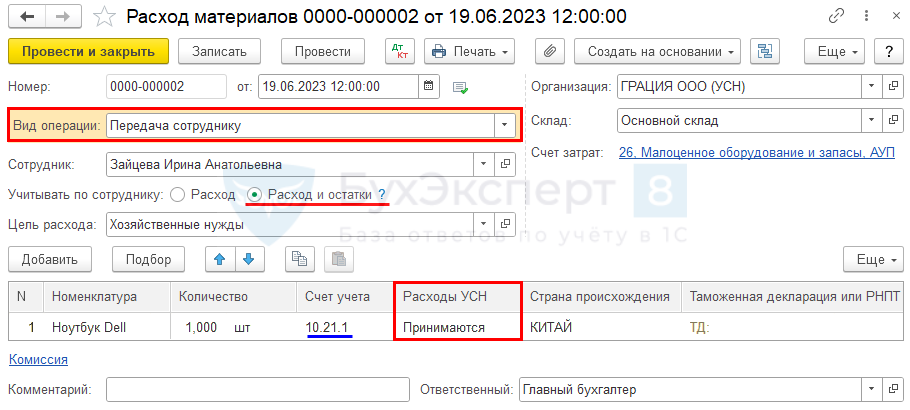

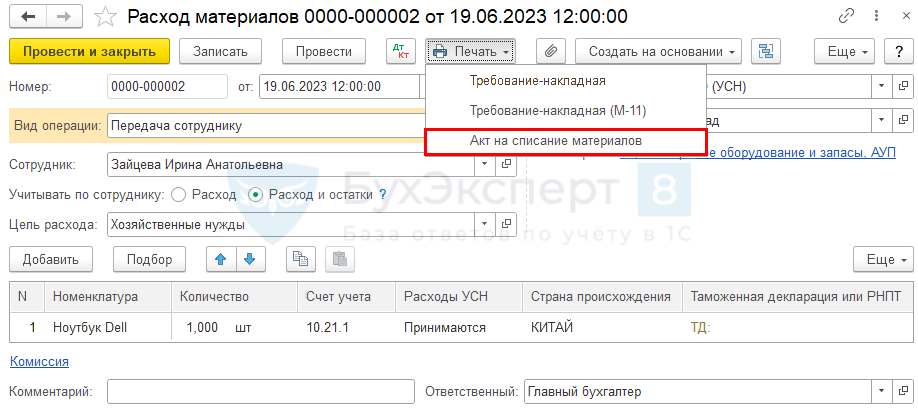

Передачу в эксплуатацию малоценных объектов оформите документом Расход материалов в разделе Склад – Расход материалов (Требования-накладные).

В документе укажите:

- Вид операции — Передача сотруднику;

- Сотрудник — сотрудник, которому передан несущественный актив;

- Учитывать по сотруднику — Расход и остатки: эта настройка позволит вести забалансовый учет по счету МЦ.04 выданного малоценного объекта;

- Цель расхода — Хозяйственные нужды, т. е. в каких целях используется актив;

- Склад — место хранения актива до его списания;

- Счет затрат — счет и его аналитика, лучше указать как в БУ, но в целом на учет не влияет (в расходах БУ стоимость уже учтена при поступлении);

- Расходы УСН – Принимаются.

В табличной части укажите передаваемые активы, Счет учета заполнится автоматически — 10.21.1.

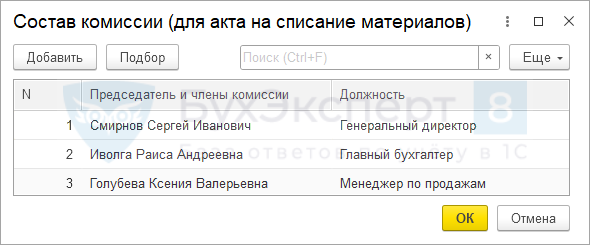

По ссылке Комиссия выберите состав комиссии для заполнения бланка Акт на списание материалов.

Чтобы проконтролировать срок использования несущественных активов, выданных сотрудникам документом Расход материалов вид операции Передача сотруднику, необходимо установить СПИ в справочнике Номенклатура раздел Малоценные запасы и оборудование, выданные сотрудникам. Если контроль не нужен, установите переключатель Порядок использования — До износа.

По умолчанию установлено Порядок использования — До износа.

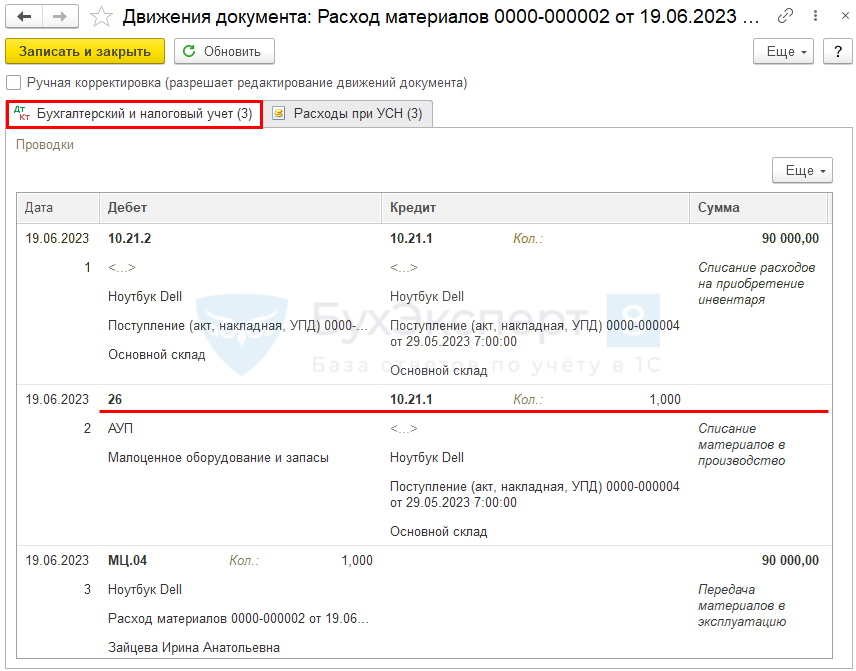

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость малоценного имущества в БУ списана со склада;

- Дт 26 Кт 10.21.1 — списание актива в количественном выражении;

- Дт МЦ.04 — стоимость несущественного актива в эксплуатации отражена за балансом.

Документальное оформление

Для оформления бланка Акт на списание материалов ![]() PDF воспользуйтесь кнопкой Печать – Акт на списание материалов.

PDF воспользуйтесь кнопкой Печать – Акт на списание материалов.

Оборотно-сальдовая ведомость

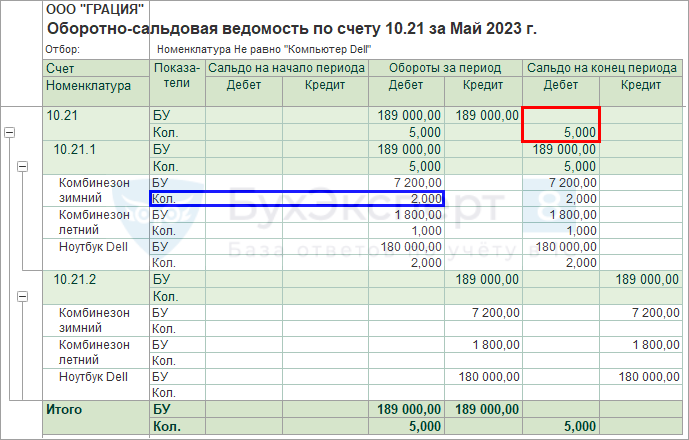

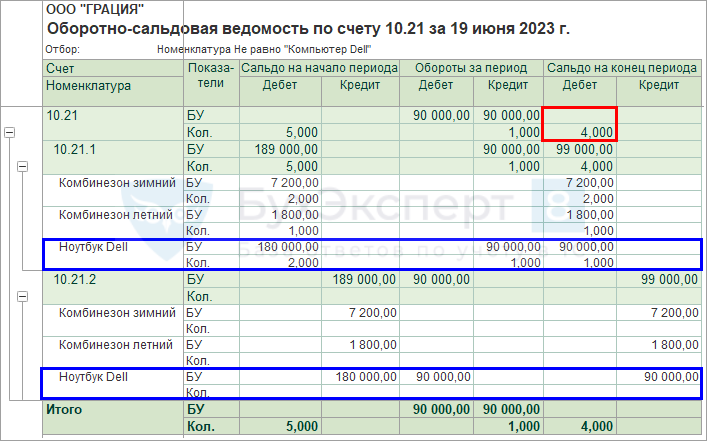

Проверьте списание несущественных активов с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета видно, что Ноутбук Dell в количестве 2 штуки:

- 1 шт. списана со склада и введена в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2;

- 1 шт. осталась на складе — остаток по Дт 10.21.1.

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.04, чтобы проконтролировать имущество, которое находится в эксплуатации.

Передача в эксплуатацию спецодежды

Выдачу спецодежды сотруднику оформите одним из документов — Расход материалов или Передача материалов в эксплуатацию. Их различия рассмотрены в разделе Типовые документы 1С для учета несущественных активов. Оба документа находятся в разделе Склад.

Для формирования автоматической проводки по Дт МЦ.02 сформируйте документ Передача материалов в эксплуатацию.

В этом варианте бланк Акт на списание материалов формируется вручную. Документ Передача материалов в эксплуатацию позволяет распечатать:

- Ведомость учета выдачи по форме МБ-7;

- Требование-накладная по форме М-11.

В документе укажите:

- Местонахождение — подразделение, куда выдается спецодежда;

- Склад — место хранения спецодежды до ее списания.

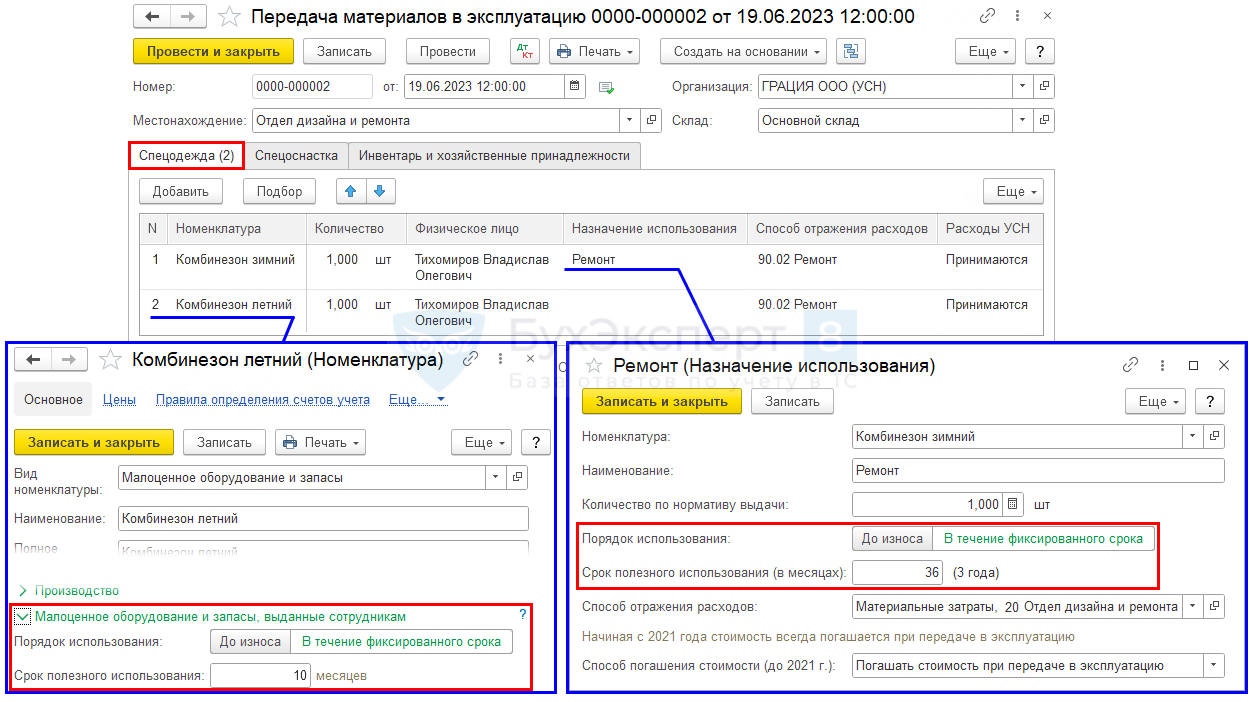

В табличной части на вкладке Спецодежда заполните:

- Номенклатура — передаваемая спецодежда;

- Физическое лицо — сотрудник, которому передана спецодежда;

- Назначение использования — порядок использования спецодежды, где СПИ устанавливается:

- если заполнено — из Назначения использования;

- если не заполнено — из справочника Номенклатура раздел Малоценные запасы и оборудование, выданные сотрудникам;

Рекомендуем указывать Назначение использования в самом документе, если он отличается от исходного в карточке Номенклатуры. При этом если малоценный объект используется В течение фиксированного срока, в карточке это тоже должно быть отражено, иначе не корректно заполняется отчет Материалы выданные сотрудникам. Подробнее Материалы, выданные сотрудникам по срокам использования

- Способ отражения расходов — счет и его аналитика, лучше указать как в БУ, но в целом на учет не влияет (в БУ расходы уже учтены при поступлении);

- Счет учета — 10.21.1, заполняется автоматически;

- Расходы УСН – Принимаются.

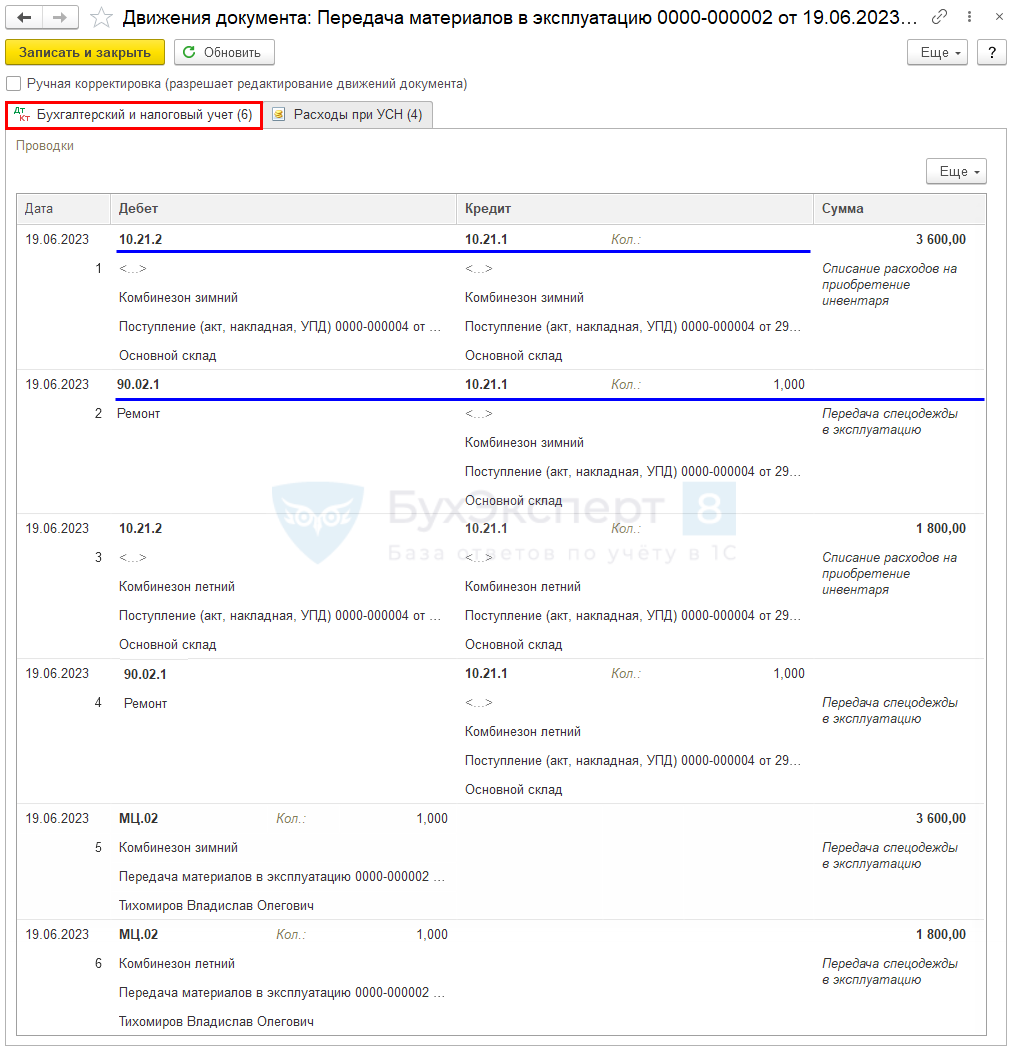

Проводки по документу

Документ формирует проводки:

- Дт 10.21.2 Кт 10.21.1 — стоимость спецодежды в БУ списана со склада;

- Дт 90.02.1 Кт 10.21.1 — списание спецодежды в количественном выражении;

- Дт МЦ.02 — стоимость спецодежды в эксплуатации отражена за балансом.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. по передаче спецодежды в эксплуатацию. В 1С используется Ведомость учета выдачи спецодежды (МБ-7).

Бланк можно распечатать по кнопке Печать – Ведомость учета выдачи (МБ-7) документа Передача материалов в эксплуатацию. ![]() PDF

PDF

Оборотно-сальдовая ведомость

Проверьте передачу в эксплуатацию спецодежды с помощью отчета Оборотно-сальдовая ведомость по счету 10.21 в разделе Отчеты – Оборотно-сальдовая ведомость по счету.

Из отчета видно, что:

- Комбинезон зимний в количестве 2 шт.:

- 1 шт. списана со склада и введена в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2;

- 1 шт. осталась на складе — остаток по Дт 10.21.1.

- Комбинезон летний в количестве 1 шт.:

- 1 шт. списана со склада и введен в эксплуатацию — оборот по Кт 10.21.1 и оборот по Дт 10.21.2.

Сформируйте Оборотно-сальдовую ведомость по счету МЦ.02, чтобы проконтролировать спецодежду в эксплуатации.

Материалы, выданные сотрудникам по срокам использования

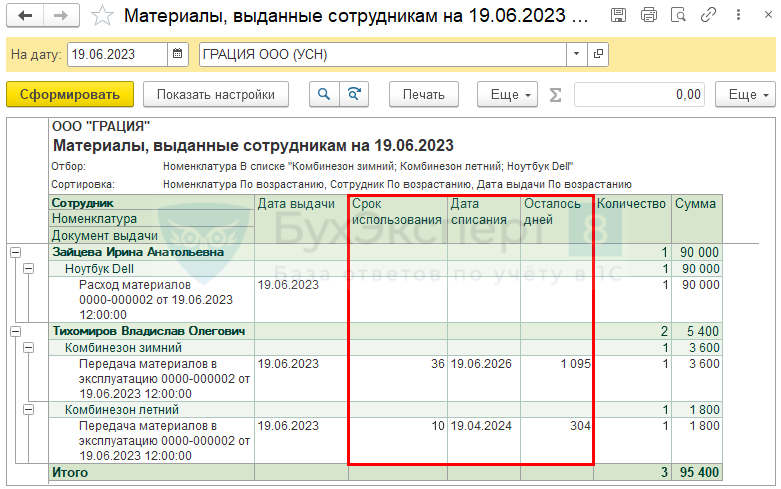

Для контроля за сроками использования несущественных активов сформируйте отчет Материалы, выданные сотрудникам в разделе Склад – Материалы, выданные сотрудникам.

- Дата выдачи — дата документа передачи малоценного актива сотруднику;

- Срок использования — установленный СПИ. Если графа пустая, то используется До износа;

- Дата списания — предполагаемая дата списания актива, рассчитывается только если в карточке Номенклатура не указано До износа;

- Осталось дней — количество дней до списания, рассчитывается только если в карточке Номенклатура не указано До износа.

Если в карточке Номенклатур раздел Малоценные запасы и оборудование, выданные сотрудникам установлено До износа, а при выдаче документом Передача материалов в эксплуатацию в назначении использования указано, что объект используется В течение фиксированного срока, то Дата списания и Осталось дней не рассчитываются. При этом Срок использования будет заполнен.

Малоценные активы с истекшим сроком использования можно списать документами Списание товаров, материалов или Списание материалов из эксплуатации в разделе Склад. Подробнее >>

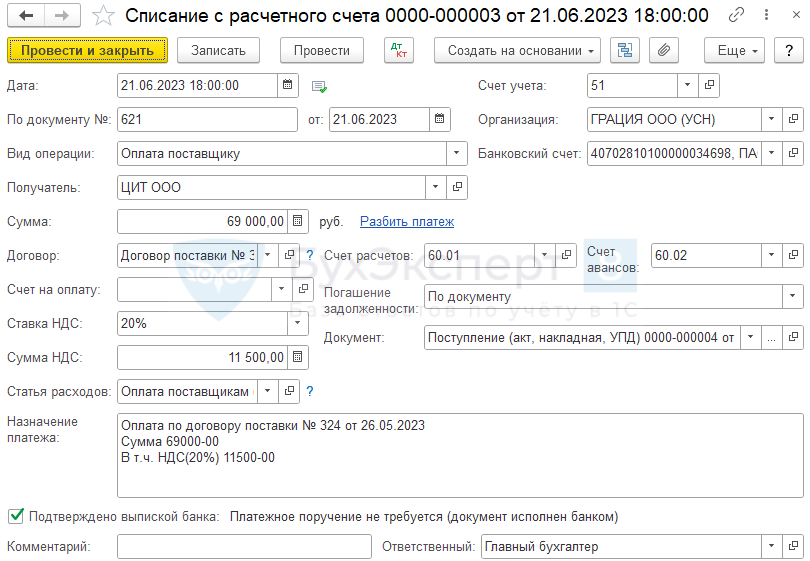

Перечисление оплаты поставщику

После получения банковской выписки оформите перечисление оплаты поставщику документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банковские выписки.

Проводки по документу

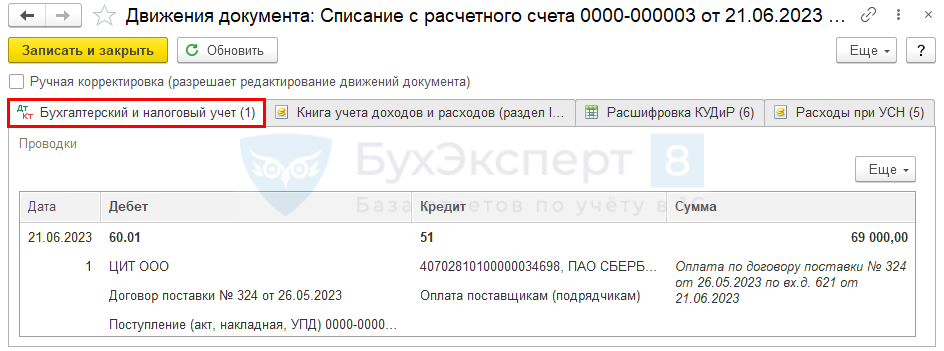

Документ формирует проводку:

- Дт 60.01 Кт 51 – перечислена оплата поставщику.

В расходах УСН отражена сумма затрат, оплаченная поставщику.

Проверьте себя! Пройдите тест

Для доступа к разделу авторизируйтесь на сайте.См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете