Нормами ФСБУ 5/2019 и 26/2020 предусмотрен порядок отражения в бухгалтерской отчетности авансов, выданных поставщикам. Расскажем, в чем он заключается, как реализован в программе 1С 8.3 Бухгалтерия и что сделать, чтобы данные в балансе за прошлые годы заполнились автоматически.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь.

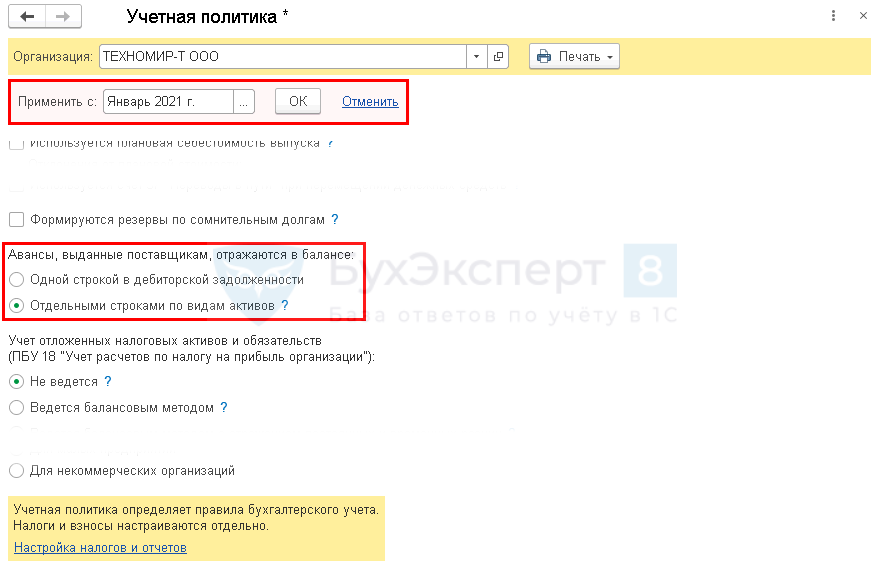

Настройка учетной политики

В программе 1С есть возможность отражать обособленно выданные авансы, которые раньше указывались по строке 1230 «Дебиторская задолженность» баланса (с релиза 3.0.88). Авансы показываются в балансе в разрезе видов активов, под покупку которых они оплачены (п. 45, 46 ФСБУ 5/2019, п. 23 ФСБУ 26/2020).

Сделайте настройку в разделе Главное — Учетная политика.

Укажите:

Получите понятные самоучители 2026 по 1С бесплатно:

- Применять с — период, с которого применяется новый порядок отражения авансов (если нужно сформировать отчетность за 2020 год с учетом нового порядка, укажите Декабрь 2020 г.);

- Авансы, выданные поставщикам, отражаются в балансе — установите переключатель Отдельными строками по видам активов.

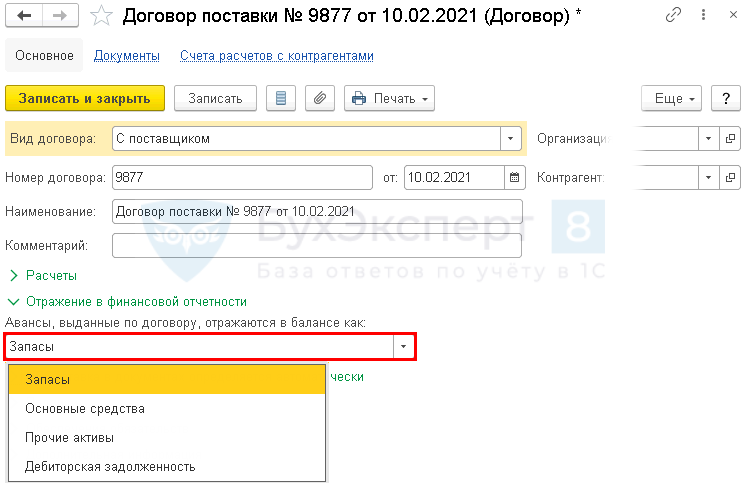

Настройка договора с поставщиком

В карточках договора с поставщиками укажите в разделе Отражение в финансовой отчетности один из вариантов (Справочники – Покупки и продажи – Договоры). Такую же настройку можно сделать с помощью ОСВ по счету 60.02.

Авансы, выданные по договору, отражаются в балансе как:

- Запасы — предоплата по договору, по которому предусмотрена поставка активов, относящихся к категории запасов (стр. 1260 «Прочие оборотные активы»);

- Основные средства — предоплата по договору поставки основных средств (стр. 1190 «Прочие внеоборотные активы»);

- Прочие активы — предоплата по договору поставки прочих активов, не относящихся к запасам и ОС (стр. 1260 «Прочие оборотные активы»);

- Дебиторская задолженность — предоплата по прочим договорам (например, услуг), установлена по умолчанию (стр. 1230 «Дебиторская задолженность»).

Настройку следует делать только для тех договоров, по которым на отчетную дату есть незакрытые авансы. Например, перед заполнением баланса за 2021 год анализируется сальдо по счету 60.02 на 31.12.2021. Заполнять информацию по авансам, которые закрылись внутри года, не надо.

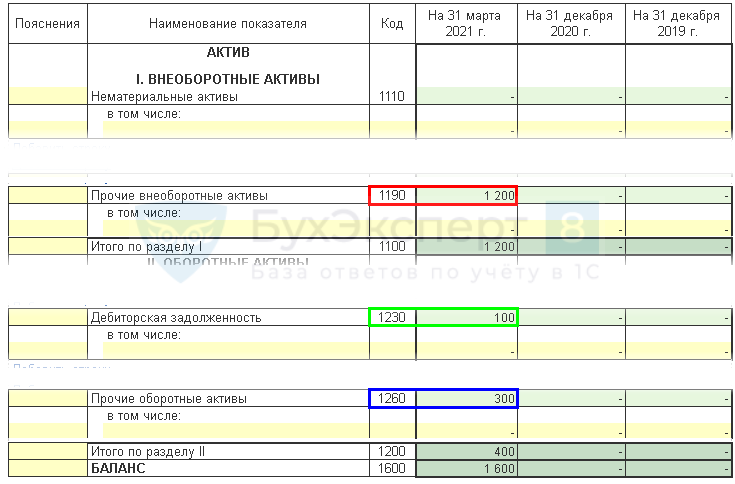

Отражение авансов в балансе

В результате выполненных настроек выданные авансы попадают в соответствующие строки баланса (Отчеты – 1С –Отчетность – Регламентированные отчеты).

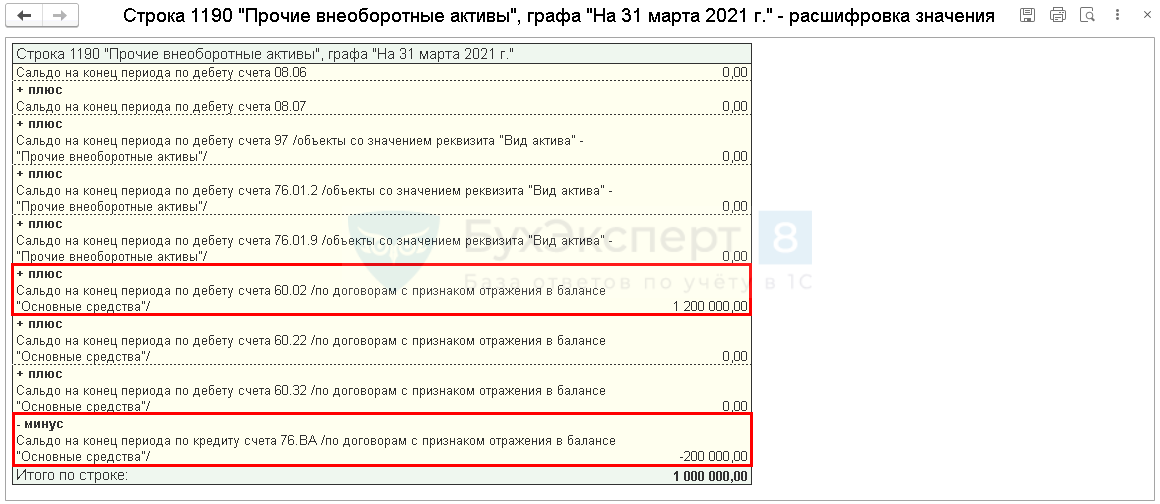

Суммы можно проверить в стандартном отчете. Например, в Оборотно-сальдовой ведомости по счету 60.02 (Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету). Из ОСВ по 60.02 также можно перейти в карточку договора и выполнить настройки для отражения авансов в финансовой отчетности. Для этого кликните мышкой по полю Договор: например, Договор поставки №154 от 01.03.2021.

Авансы по услугам не относятся к запасам, так как сами услуги запасы не формируют (только в составе НЗП или если являются расходами будущих периодов).

Авансы по услугам, которые не формируют запасов, а сразу признаются в расходах — это дебиторская задолженность (стр. 1230 баланса).

Для расшифровки выданных авансов в балансе за более ранние периоды рекомендуем выполнить аналогичные настройки для договоров, например, с 2019 года:

- внести информацию в договоры с авансами на конец отчетного периода по алгоритму выше;

- показатели прошлых периодов заполнятся в балансе автоматически в соответствии с настройками.

Рекомендуем такие операции проводить на копии базы по алгоритму:

- внести информацию в договоры с авансами на конец отчетного периода (по алгоритму выше) в копии базы;

- заполнить баланс за 2019 (2020) в копии базы;

- суммы из строки 1230 «Дебиторская задолженность» автоматически перенесутся в другие строки в соответствии с настройками в договоре с поставщиком. Эти данные перенесите в ручном режиме в соответствующие графы БФО за 2021 год. В комментарии оставьте пометку о внесенных правках.

Поменять УП в части выданных авансов можно за прошлые периоды и в рабочей базе. Затем заполнить в карточке договора необходимую информацию. Перепроводить документы за прошлые периоды из-за смены УП в 1С не понадобится. Авансы в балансе за прошлые годы расшифруются автоматически.

Если выбран такой вариант, важно не перезаполнять исходную бухотчетность, сданную в ИФНС за последние 3 года, — чтобы там не сбилась сумма по авансам выданным.

Для детализации можно в ручном режиме выделить сумму авансов в общей стоимости активов по строке в том числе.

Если выданные авансы включают НДС, то в балансе показывается отдельно:

- по стр. 1190, 1260 — сумма аванса за минусом НДС;

- по стр. 1230 — НДС.

В стандартном режиме при автоматическом заполнении строк, если НДС был принят к вычету (Дт 68.02 Кт 76. ВА), то сумма аванса будет «очищена» от НДС.

Чтобы выданный аванс попал в баланс «очищенным» от НДС, в 1С должен быть зарегистрирован документ Счет-фактура полученный на аванс. Он формирует проводку Дт 68.02 Кт 76.ВА. На конец отчетного периода необходимо проконтролировать получение всех СФ на выданные авансы (если они с НДС) и зарегистрировать их в 1С.

См. также:

- ФСБУ 5/2019 «Запасы»: понятие и классификация запасов (из записи эфира от 30 ноября 2020 г.)

- [30.11.2020 запись] ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

- Запасы-2021: оцените свою готовность применять новый стандарт

- С 2021 года учитываем запасы по новым правилам!

- [15.03.2021 запись] Бухгалтерская отчетность за 2020 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете