Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

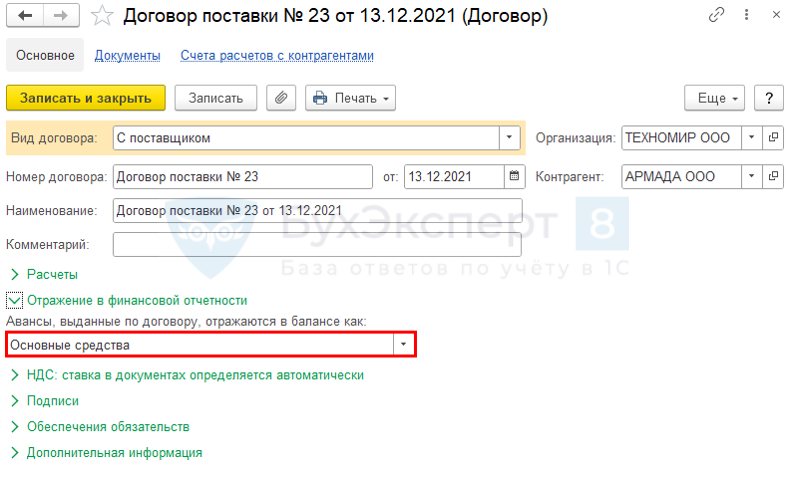

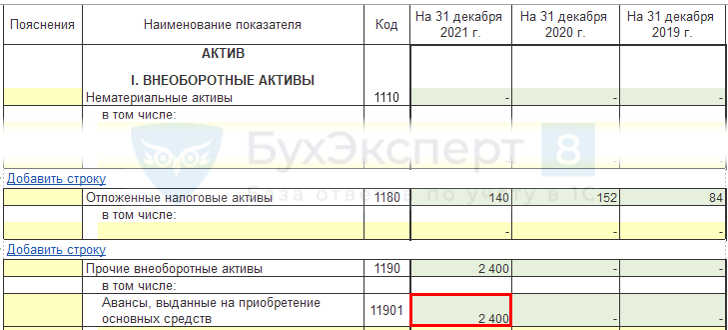

Суммы предоплаты в счет приобретения (строительства) ОС указываются в разделе I «Внеоборотные активы» (Письма Минфина от 24.01.2011 N 07-02-18/01, от 11.04.2011 N 07-02-06/42, пп. г п. 23 ФСБУ 26/2020).

Суммы предоплаты в счет предстоящих поставок товаров могут отражаться Разделе II «Оборотные активы» в строках:

- 1260 «Прочие оборотные активы»;

- 1230 «Дебиторская задолженность».

Информация об авансах в счет приобретения запасов раскрывается в БФО (пп. ж п. 45 ФСБУ 5/2019).

Получите понятные самоучители 2026 по 1С бесплатно:

Главное – Учетная политика

Для отражения авансов в балансе по видам активов

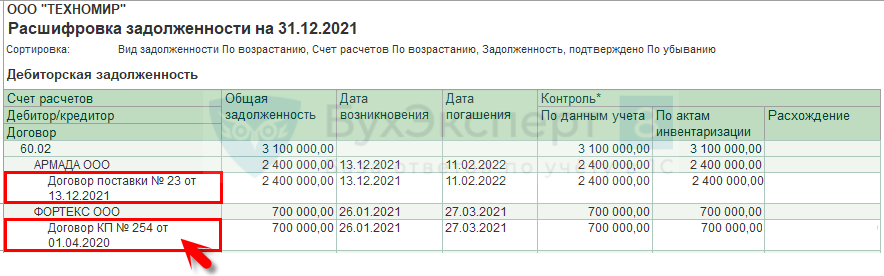

Покупки – Акты инвентаризации расчетов – Расшифровка задолженности

Договор

Баланс

На начало 2021 года авансы выданные, оплаченные в счет поставки запасов отражались по строке 1230 и попадали в Пояснение 5 «Дебиторская и кредиторская задолженность». В отчетном периоде на сумму оплаченного аванса начислен резерв по сомнительным долгам. По какой строке баланса отражать аванс, учитывая что в УП выбрали отражение авансов по видам активов? Какое Пояснение теперь заполнять 4 «Запасы» или 5?

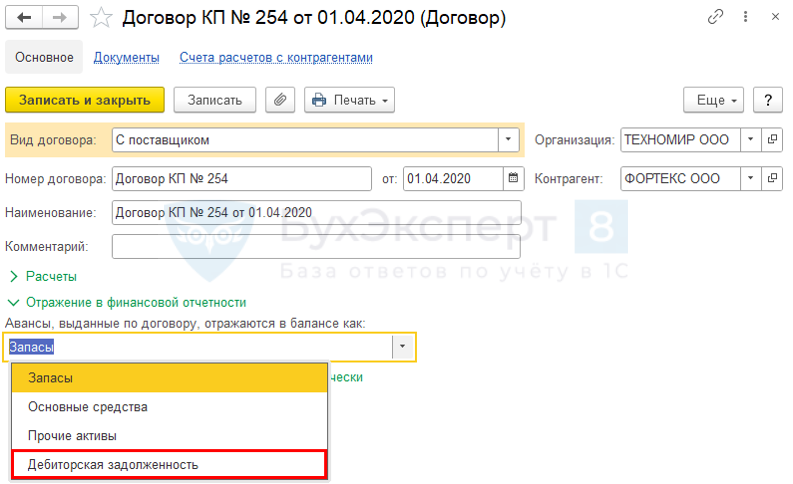

Если есть сомнения, что товары, в счет приобретения которых был оплачен аванс, поставщик отгрузит, такой аванс нельзя считать оплатой запасов. Рекомендуем по данному договору оставить настройку в 1С:

- Отражение в финансовой отчетности — Дебиторская задолженность.

Аванс отразить в стр. 1230 баланса и в Пояснении 5 «Дебиторская и кредиторская задолженность».

Настройка договора:

Если выданные авансы включают НДС, то в балансе показывается отдельно:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

Для «очистки» аванса от НДС требуется ввести в 1С счет-фактуру на выданный аванс. Как в балансе заполнить информацию об авансах, если счет-фактура на аванс от поставщика не регистрируется в 1С?

Если поставщик не выдал авансовый СФ, то уменьшать дебиторку на сумму аванса в балансе не нужно. Отразите ее в полной сумме, без уменьшения на авансовый НДС. Если СФ выдан, но принято решение его не регистрировать – аналогично.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете