Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В 1С сальдо по счету 76.07.9 «НДС по арендным обязательствам» в балансе:

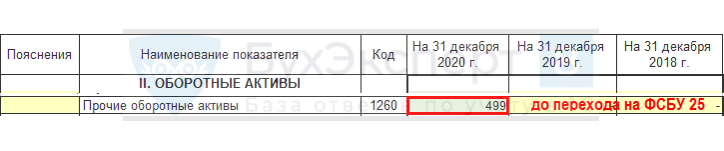

- до перехода на ФСБУ 25 попадало в стр. 1260 «Прочие оборотные активы»,

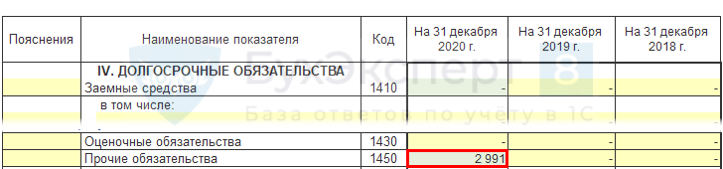

- после перехода на ФСБУ 25 попадает в стр. 1450 «Прочие обязательства».

С чем это связано и правильно ли это?

Учет НДС по обязательствам лизингового договора на отдельном счете 76.07.9 – технологическое решение 1С.

Перемещение НДС на счете 76.07.9 из стр. 1260 в стр. 1450 баланса связано с переходом на ФСБУ 25, так как стандарт предполагает учет арендных обязательств в сумме (п. 7, п. 15 ФСБУ 25/2018):

- приведенной стоимости,

- за вычетом НДС.

Было

Так как НДС не предъявлялся лизингодателем (СФ нет), учитывать его на счете 19 и отражать по стр. 1220 «НДС по приобретенным ценностям» бухгалтерского баланса оснований нет. Поэтому до начала применения ФСБУ 25 НДС на счете 76.07.9 указывался в стр. 1260 «Прочие оборотные активы».

Получите понятные самоучители 2026 по 1С бесплатно:

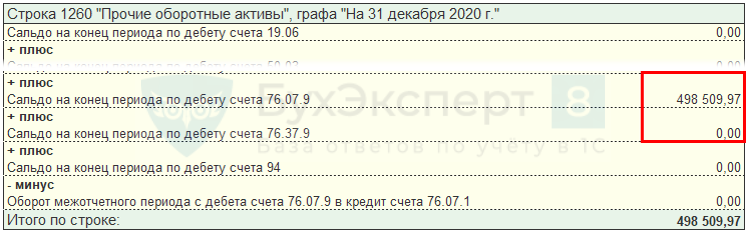

Расшифровка стр. 1260:

Обязательства по лизинговым платежам отражались в балансе в составе долгосрочной кредиторской задолженности (стр. 1450) – сумма с НДС (сальдо по счету 76.07.1):

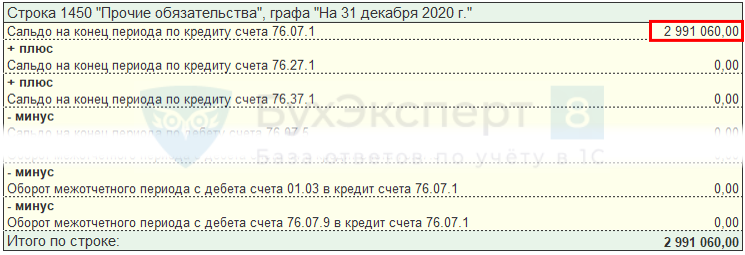

Расшифровка стр. 1450:

Стало

ФСБУ 25 устанавливает порядок учета обязательств по аренде в приведенной стоимости без НДС (п. 7, п. 15 ФСБУ 25). В балансе арендные обязательства отражаются в стр. 1450 «Прочие обязательства» за вычетом НДС:

Расшифровка стр. 1450:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здравствуйте! Проверьте пожалуйста информацию в статье. В балансе (стр 1450) должны быть вычтены проценты и НДС. счет 76.07.1 — 76.07.5 — 76.07.9

Благодарю за уточнение! Данный вопрос разбирался на примере базы 1С Бухгалтерия ПРОФ, где отражалось арендное обязательство (АО) без дисконтирования. При учете АО по приведенной стоимости, действительно, из него вычитаются проценты по аренде и НДС.

Добрый день.

Наш аудитор утверждает, что арендные обязательства в балансе нужно разделять на долгосрочные и краткосрочные: т.е. те, что менее 12 мес относить на краткосрочные и отражать по стр.1520 Баланса.

Можно узнать ваше мнение по этому поводу?

Достаточно логичное требование.

Обязательство по аренде отражаем в Балансе в долгосрочной или краткосрочной кредиторки.

Если срок уплаты не более 12 мес. от отчетной даты — это краткосрочная задолженность (п. 19 ПБУ 4/99).

Можно ввести доп. строки к балансу, если это существенная информация и на ней надо сделать акцент для пользователей БФО.

Включать такую информацию в строки 1450 и 1550 (Прочие обязательства) не следует, если это существенные показатели (Письмо Минфина от 24.01.2011 N 07-02-18/01).