Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случае обесценения запасов. Как эта возможность реализована в программе 1С:Бухгалтерия 8.3 КОРП, расскажем в этой статье.

Как аналогичную ситуацию отразить в версии ПРОФ смотрите здесь.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь >>

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Нормативное регулирование

На отчетную дату запасы оцениваются по наименьшей из величин (п. 28 ФСБУ 5/2019):

- фактической себестоимости;

- чистой стоимости продажи — предполагаемой цене, по которой организация может продать запасы в ходе обычной деятельности (п. 29 ФСБУ 5/2019).

Запасы могут обесцениваться в случаях:

- морального устаревания;

- потери первоначальных качеств;

- снижения рыночной стоимости и пр.

Если (п. 30 ФСБУ 5/2019):

- запасы имеют признаки обесценения, создается резерв под обесценение в сумме превышения фактической себестоимости запасов над их чистой стоимостью продажи;

- стоимость запасов, по которым ранее сформирован резерв, повышается, чистая стоимость по ним увеличивается путем восстановления резерва (но не выше фактической стоимости).

Если организация имеет право на упрощенный учет, она может оценивать запасы на отчетную дату по фактической себестоимости. т.е. без проверки на обесценение. (п. 32 ФСБУ 5/2019).

Отчет по срокам хранения запасов

Признаки обесценения запасов могут быть разными. Этот вариант подходит для тех, кто в учетной политике выбрал критерий оценки устаревания «по срокам хранения».

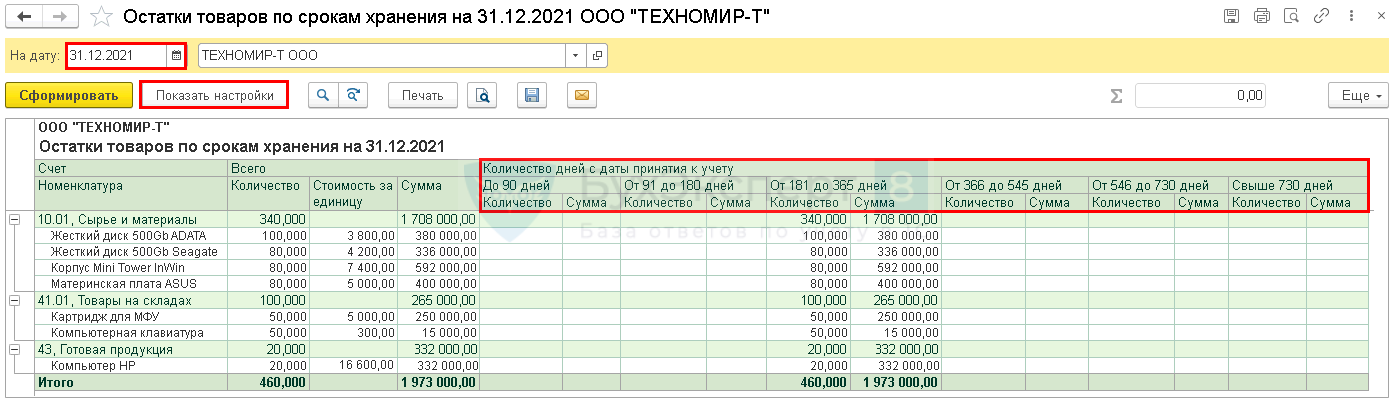

В программе 1С доступен отчет Остатки запасов по срокам хранения в разделе Склад (с релиза 3.0.86). Его также можно найти в разделе Руководителю.

Отчет выводит остатки на счетах 10, 20, 21, 41, 43, 45 на указанную дату в разрезе интервалов хранения.

Остатки отражаются на дату, указанную в шапке отчета, по длительности хранения от момента поступления на склад.

Интервалы хранения можно изменить по кнопке Показать настройки.

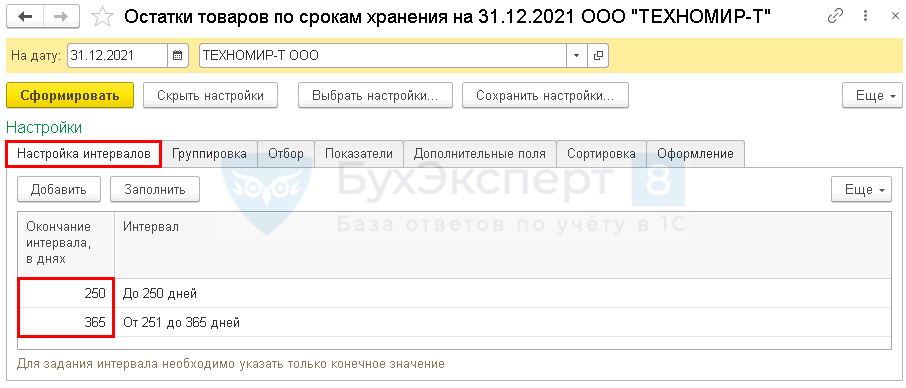

На вкладке Настройка интервалов укажите срок, установленный в учетной политике как существенный для оценки запасов (например, на предмет обесценения рассматриваются товары, срок хранения которых превышает 250 дней).

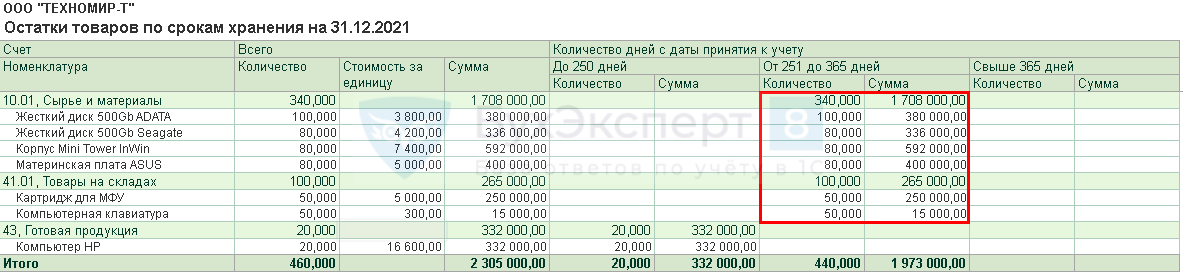

Запасы могут храниться на складе больше установленного учетной политикой срока, но при этом резерв на обесценение по ним формировать не надо. Это зависит от оценки запасов. Проанализируйте себестоимость запасов по отчету и сравните ее с чистой стоимостью продажи (далее — ЧСП). Если ЧСП выше, то обесценения нет.

Отчет Остатки товаров по срокам хранения подтверждает, что процедура контроля запасов на обесценение по ФСБУ 5/2019 проведена, и требования стандарта выполнены.

Срок хранения — это не срок годности запасов. Это категория, которая используется только для оценки обесценения запасов.

Формирование резерва под обесценение

Начисление резерва под обесценение запасов автоматизировано в версии КОРП (с релиза 3.0.88).

Настройка программы

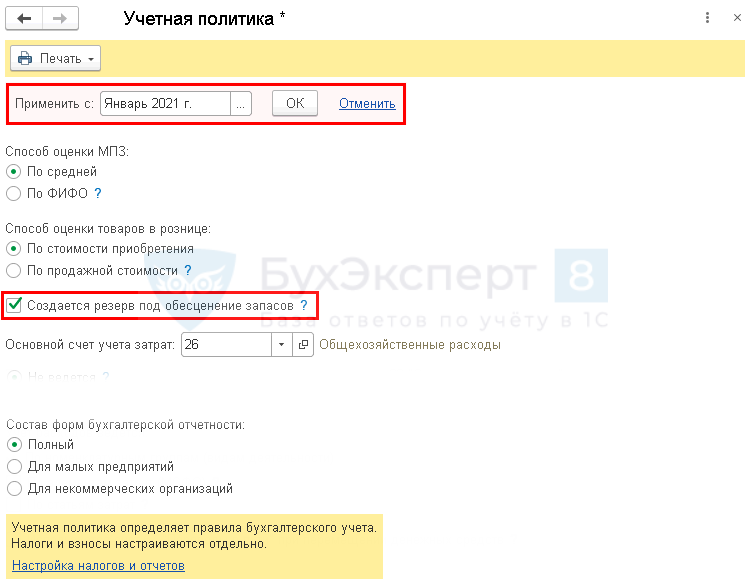

В разделе Главное — Учетная политика:

- Применить с — период, с которого начинается начисление резервов;

- установите флажок Создается резерв под обесценение запасов.

Заполнение информации об обесценении запасов

Проведите оценку запасов вне программы на основании отчета Остатки товаров по срокам хранения.

Если сумма в графе Стоимость за единицу выше рыночной (ЧСП), требуется уценка запасов. И наоборот: если предполагаемая цена продажи выросла, резерв нужно восстановить. Резерв под снижение стоимости запасов надо создать, если продажа (использование) запасов принесет убытки компании.

Рекомендуем закрепить в учетной политике, что оценке на обесценение подлежат запасы с длительным сроком хранения и существенной стоимостью. Лимит существенности также закрепите в УП.

Если используется другой критерий оценки, выполните сравнение стоимости запасов с его учетом.

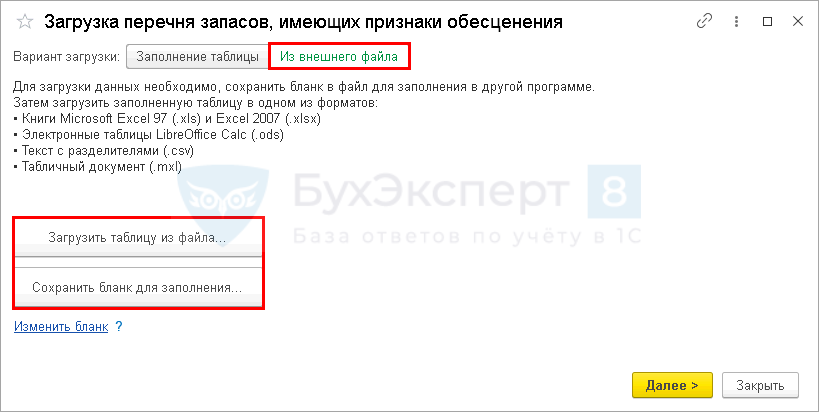

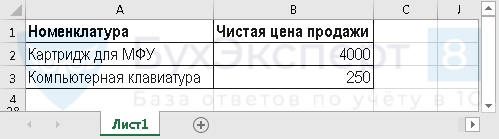

Для загрузки можно использовать выгруженный в excel и дополненный Отчет по срокам хранения запасов. Понадобится указать чистую цену продажи.

Это особенно удобно, если номенклатурных позиций много.

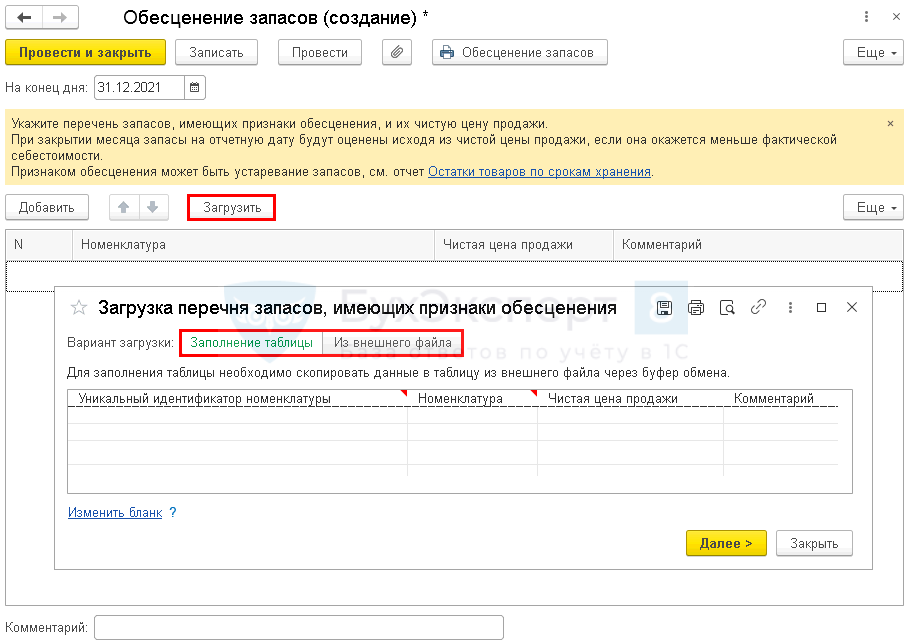

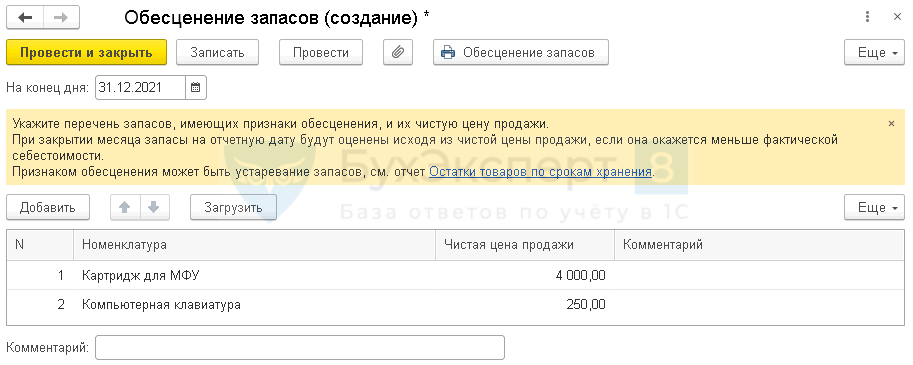

В разделе Склад создайте документ Обесценение запасов и нажмите Загрузить.

Перечень обесценившихся запасов можно заполнить вручную в открывшейся форме либо загрузить из созданного вне программы файла.

Бланк можно сохранить на компьютер и заполнить.

Заполненный файл загрузите в программу 1С.

Проводки по документу не формируются. Данные используются для заполнения бухгалтерской отчетности — Пояснения 4. Запасы.

Начисление резерва

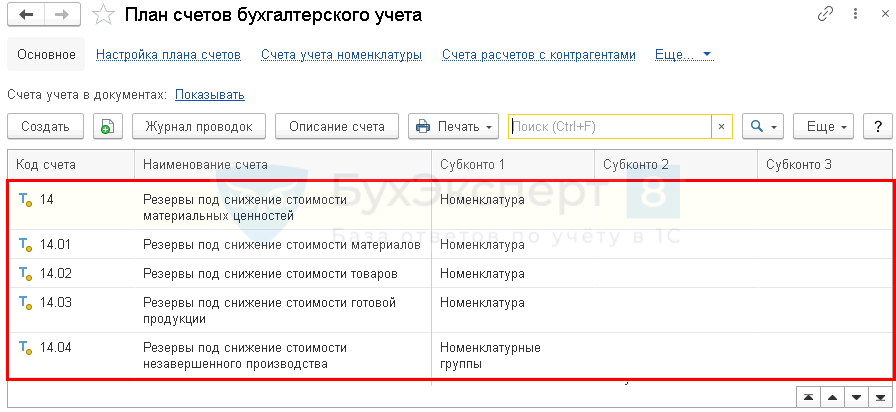

Для начисления резервов под обесценение запасов в Плане счетов предусмотрены счета:

Начисление резерва по виду запасов автоматически осуществляется в процедуре Закрытие месяца за декабрь операцией Обесценение запасов (Операции – Закрытие месяца).

Автоматически программа создает проводку Дт 90.02.1 Кт 14. Счет учета расходов по созданию резерва закрепите в учетной политике.

Начисление можно выполнять 1 раз в год перед составлением бухгалтерской отчетности. В остальных периодах его можно не выполнять, если для внутренних целей не формируется промежуточная бухгалтерская отчетность.

Документ формирует проводки:

- Дт 90.02.1 Кт 14.02 — начисление резерва под обесценение стоимости товаров;

- Дт 90.02.1 Кт 14.01 — начисление резерва под обесценение стоимости материалов.

Резерв на счете 90.02.1 создается без указания подразделений, даже если учет на счете ведется по подразделениям (установлен флажок Обособленные подразделения в разделе Функциональность — Организация).

Здесь же формируется Справка-расчет обесценения запасов.

Справка имеет вид:

Рассмотрим пример.

Цена приобретения компьютерной клавиатуры — 300 руб., ее ЧСП — 250 руб.

Сравниваем: 300 > 250, значит, создается резерв под обесценение.

Если цена приобретения < ЧСП, резерв не создается. Проверим расчет в справке:

- 50 шт. х 300 = 15 000 — Себестоимость, гр. 5;

- 50 шт. х 250 = 12 500 — Чистая стоимость продажи, гр. 7;

- 12 500 — 15 000 = (- 2 500) — Обесценение (резерв), гр. 8.

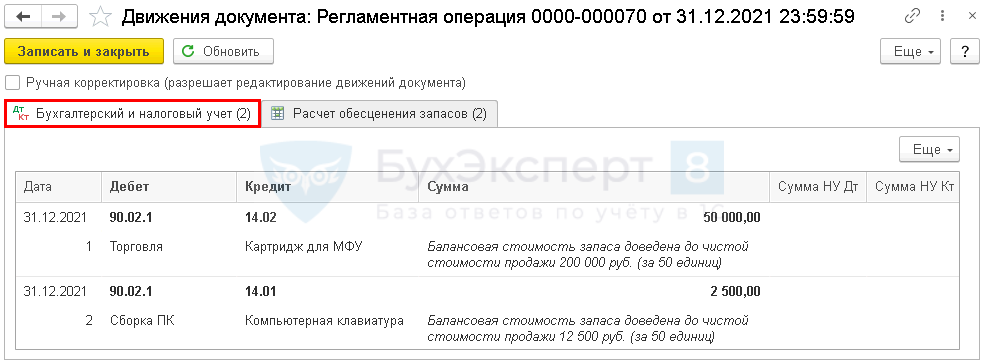

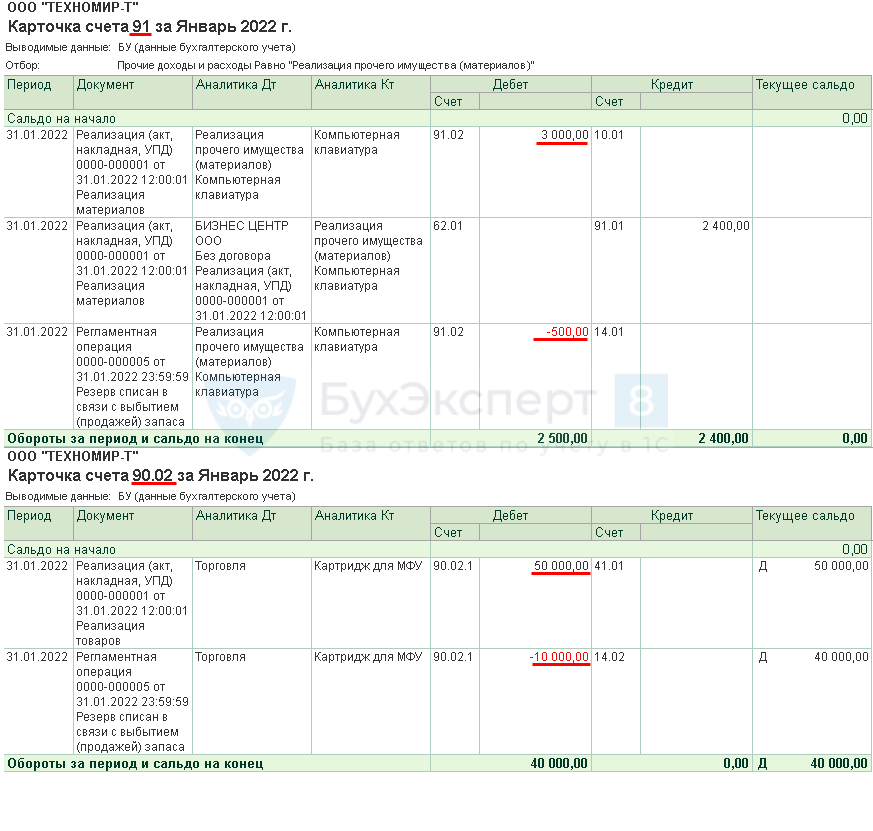

Списание резерва под обесценение при выбытии запасов

При выбытии (продаже) обесцененных запасов происходит корректировка резерва, начисленного ранее, в процедуре Закрытие месяца регламентной операцией Обесценение запасов на уменьшение:

- прочих расходов в корреспонденции со счетом 91.02 «Прочие расходы», если обычно стоимость запасов списывается на этот счет. Например, при реализации материалов (с релиза 3.0.92);

- себестоимости продаж в корреспонденции со счетом 90.02 «Себестоимость продаж» по остальным запасам. Например, при реализации товаров.

Проводки формируются при закрытии месяца, в котором произошло выбытие запасов (Операции – Закрытие периода – Закрытие месяца – Обесценение запасов).

Таким образом, финансовый результат от выбытия запасов формируется с учетом обесценения.

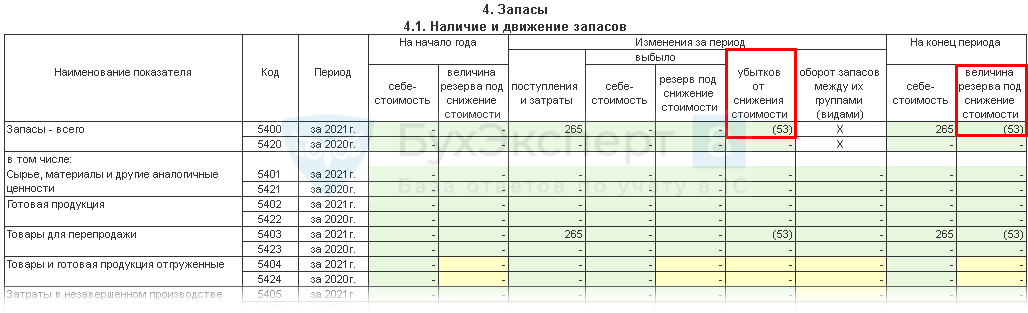

Отражение в бухгалтерской отчетности

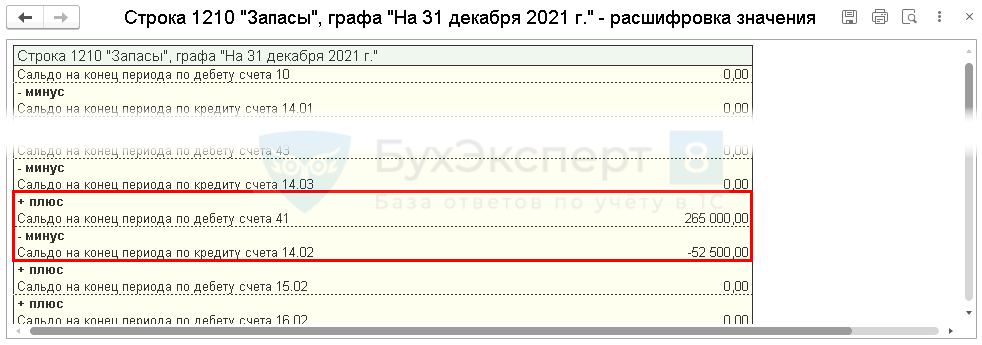

При заполнении бухгалтерской отчетности (Отчеты – Регламентированные отчеты) информация отражается в отчетах:

- Бухгалтерский баланс — фактическая стоимость запасов за вычетом резерва, стр. 1210;

- Пояснения 4. Запасы — данные с учетом резерва под снижение стоимости.

При заполнении пояснений используется расчет, выполненный в Закрытии месяца. Сумма обесценения разделена на связанную с (п. 45 ФСБУ 5/2019):

- выбытием (при списании запасов);

- убытком от снижения стоимости (при обесценении запасов).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете