Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

- Способы оценки запасов

- Средняя себестоимость

- Способ оценки в 1С

- Момент определения расходов при выбытии запасов

- Какой документ применять для отпуска инвентаря?

- Учет материалов и инвентаря, выданных сотруднику

- Сравнение документов в 1С

- Документальное оформление списания материалов

- Прослеживаемость товаров

- Способ оценки МПЗ – ФИФО

- Расходы на продукты питания не принимаемые в НУ

- Учет запасов в разрезе МОЛ

- Списание МОС в НУ

Способы оценки запасов

В БУ возможны способы оценки запасов при выбытии:

- по себестоимости каждой единицы;

- по средней себестоимости;

- ФИФО по себестоимости первых по времени поступления единиц.

Можно:

Получите понятные самоучители 2026 по 1С бесплатно:

- выбрать один способ для всех запасов;

- выбрать разные способы по группам запасов, имеющих сходные свойства и характер использования.

Закрепить в УП по БУ

В НУ аналогичные способы (п. 8 ст. 254 НК РФ).

Средняя себестоимость

Порядок применения оценки запасов по средней себестоимости:

- по итогам периода, определяемого организацией (месяц, декада и др.) – в 1С средневзвешенная оценка;

- по мере поступления каждой новой партии запасов.

Закрепить в УП по БУ (п. 39 ФСБУ 5/2019).

Способ оценки в 1С

В 1С задается общий способ оценки в БУ и НУ при выбытии запасов:

- материалов (10 счет);

- товаров (41 счет);

- готовой продукции (43 счет).

Способы оценки:

- по средней стоимости;

- ФИФО.

Способ оценки предопределен в программе для запасов, учитываемых на счетах учета 003, 41.12 (средняя) и 004 (ФИФО).

Момент определения расходов при выбытии запасов

БУ

Стоимость выбывающих запасов признается расходом периода, в котором:

- признана выручка от их продажи;

- произошло выбытие (списание) запасов.

НУ

Прямые расходы относятся к расходам в момент реализации продукции, работ, услуг, товаров в стоимости которых они учтены (ст. 318 НК РФ).

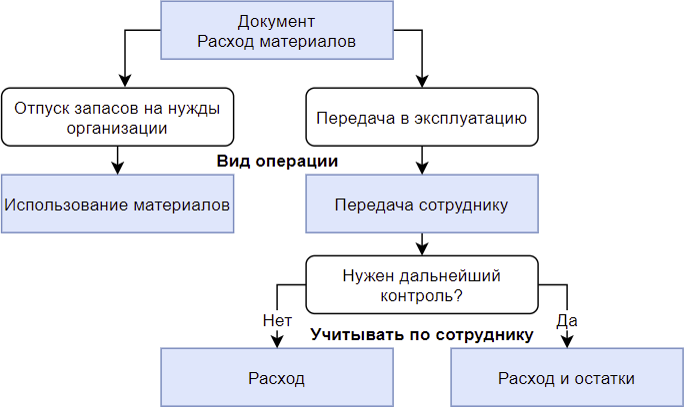

Какой документ применять для отпуска инвентаря?

Каким документом в 1С оформлять списание инвентаря с 2021 – Расход материалов или Передача материалов в эксплуатацию? Чем отличаются эти документы и каким лучше пользоваться?

Документ Расход материалов заменил и расширил документ Требование-накладная.

Склад – Расход материалов

Учет материалов и инвентаря, выданных сотруднику

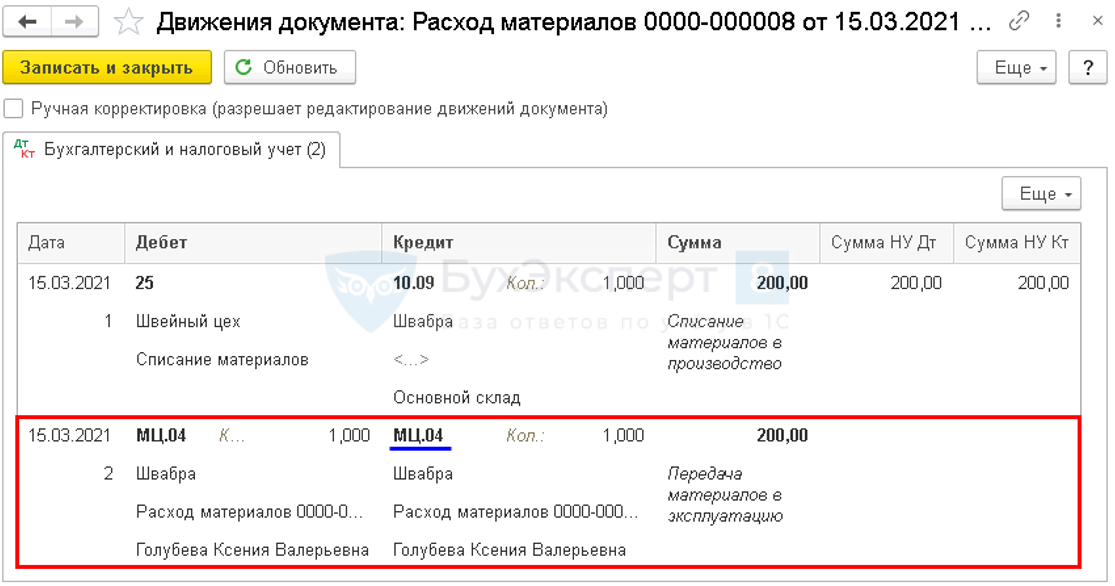

15 марта уборщице Швейного цеха были выданы для работы материалы, инвентарь, которые будут использованы в течение 12 месяцев:

- Средство для мытья полов - 1 шт. стоимостью 250 руб.;

- Ветошь для мытья пола - 2 шт. стоимостью 300 руб.;

- Швабра - 1 шт. стоимостью 200 руб.

Необходимо обеспечить контроль только за передаваемым сотруднику инвентарем.

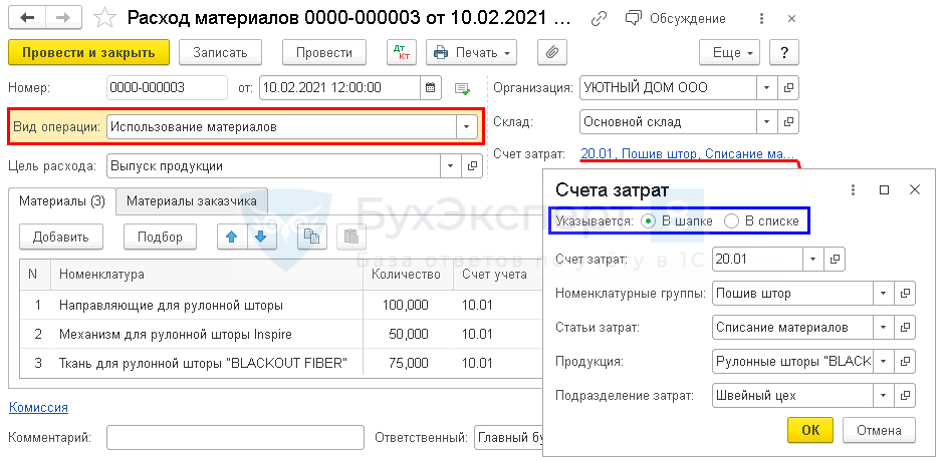

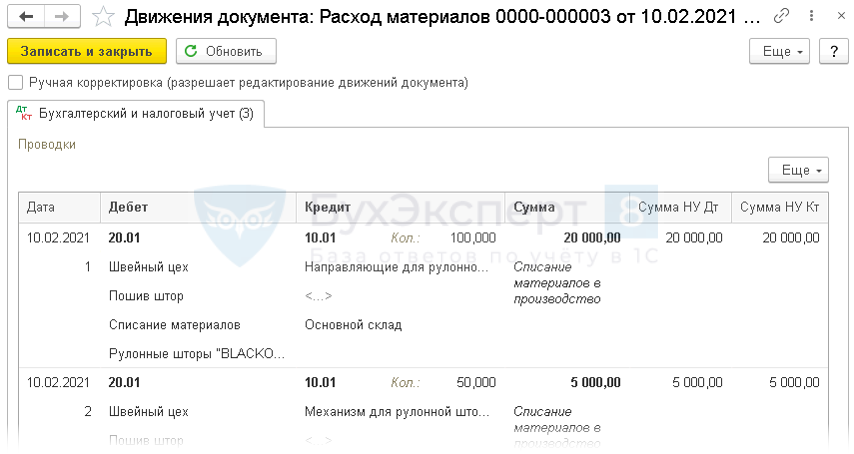

Документ Расход материалов - Вид операции Использование материалов

Документ Расход материалов - Вид операции Передача сотруднику

Учитывать по сотруднику – Расход и остатки

Учитывать по сотруднику – Расход

Сравнение документов в 1С

Документальное оформление списания материалов

Из документа Расход материалов можно распечатать по кнопке Печать:

- Требование-накладная;

- Требование-накладная (М-11);

- Акт на списание материалов.

Прослеживаемость товаров

Применяем списание материалов по средней себестоимости. Нужно ли в 1С менять способ оценки МПЗ при выбытии в связи с вводом прослеживаемости товаров с 01.07.2021? Прослеживаемость без партионного учета не обеспечить?

В 1С прослеживаемость товаров реализована отдельным функционалом с отдельным параллельным учетом по регистрационным номерам партии товаров (РНПТ). Необходимости переходить на партионный учет и менять Способ оценки МПЗ для БУ и НУ в целях прослеживаемости нет.

Способ оценки МПЗ – ФИФО

Как поменять в Учетной политике Способ оценки МПЗ? Поле не активно, по умолчанию установлено ФИФО?

Способ оценки МПЗ ФИФО установлен по умолчанию, если:

- применяется УСН (доходы – расходы);

- ИП на ОСНО.

В остальных случаях можно выбрать из двух вариантов:

- ФИФО;

- По средней.

Расходы на продукты питания не принимаемые в НУ

Организация на ОСНО. Хотели упростить учет и в документе поступления сразу относить продукты в офис (чай, сладости) на 91.02 не принимаемые в НУ. Автоматически выбирается 91.02 Прочие расходы (принимаемые в НУ). Попробовали делать ручную корректировку, но тогда требуется убирать сумму из НУ. Раньше использовали 10, а потом уже на 91.02. Есть иной способ?

Для управленческих запасов используется счет 10.21.1. Данный счет удобно использовать, когда для НУ нужно оформить Акт на списание материалов.

Если расходы не принимаются в НУ, то можно запасы сразу учесть в расходах по Дт 91.02. Для корректного отражения не принимаемых затрат в НУ в документе Поступление (акт, накладная, УПД) используйте вкладку Услуги, на вкладке Товары нельзя указать аналитику по Счету затрат.

Учет запасов в разрезе МОЛ

Можно ли вести счет 10.21 в разрезе материально ответственных лиц (МОЛ)? Попробовали так делать, но идет корректировки закрытием месяца. И сумма по НУ и БУ не совпадает. У нас много инвентаря, который хотелось бы учитывать в разрезе МОЛ.

Счет 10.21 «Малоценное оборудование и запасы» НЕ предназначен для учета в разрезе МОЛ, для него предусмотрено три Субконто:

- Номенклатура, Партии, Склады.

Аналитики МОЛ нет. Можно сделать Склад = МОЛ, но это неудобно, если много МОЛ.

На текущий момент контролировать инвентарь по МОЛ можно на забалансовом счете МЦ.04:

- оформите выдачу документом Расход материалов – Передача сотруднику.

Списание МОС в НУ

Можно ли сразу списать и в БУ, и в НУ МОС, отразив их на МЦ.04? Или в НУ эта сумма может «висеть» годами?

ФСБУ 5/2019 определяет правила ТОЛЬКО для БУ, НУ регулирует НК РФ, в котором материальные затраты относятся на расходы в момент (ст. 254 НК РФ):

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов.

В НУ стоимость МОС может быть учтена в расходах только в момент их передачи в эксплуатацию. С этого момента осуществляется их забалансовый учет на счете МЦ.04. Вести его или нет - решать вам:

- учет забалансом необходим только для тех активов, информация о которых будет раскрыта в отчетности.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете