Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Отражение операций по ремонту основного средства зависит от множества факторов. В статье разберем, как отразить в БУ, НУ и программе 1С текущий ремонт, связанный с поломкой ОС, восстанавливающий его прежние свойства:

- замену сломанной запчасти на новую;

- затраты на замену;

- оприходование и ремонт старой запчасти для дальнейшего использования.

[jivo-yes]

Содержание

Пошаговая инструкция

Организация отремонтировала насосную станцию производственного назначения – заменила насос, вышедший из строя. В результате ремонта все характеристики и СПИ станции остались прежними.

01 февраля приобретен новый насос стоимостью 12 000 руб. (в т. ч. НДС 20%).

02 февраля насос заменен силами подрядчика:

- демонтаж — 3 600 руб. (в т. ч. НДС 20%);

- монтаж — 6 000 руб. (в т. ч. НДС 20%);

На учете в Организации ранее не было других аналогичных запасов – насосов.

Рыночная стоимость б/у насоса — 5 400 руб. (в т. ч. НДС 20%).

Старый насос передан обслуживающей организации для ремонта с целью последующего использования в Организации в случае поломки других насосов.

12 февраля поступил УПД на работы по ремонту старого насоса на сумму 4 800 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение запасных частей | |||||||

| 01 февраля | 10.05 | 60.01 | 10 000 | 10 000 | 10 000 | Принятие к учету запасных частей | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 19.03 | 60.01 | 2 000 | 2 000 | Принятие к учету НДС | |||

| Списание запасных частей для ремонта ОС | |||||||

| 02 февраля | 20.01 | 10.05 | 10 000 | 10 000 | 10 000 | Списание материалов | Расход материалов (требования-накладные) — Использование материалов |

| Отражение в учете работ по ремонту ОС | |||||||

| 02 февраля | 20.01 | 60.01 | 3 000 | 3 000 | 3 000 | Учет затрат на демонтаж запчастей | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| 20.01 | 60.01 | 5 000 | 5 000 | 5 000 | Учет затрат на монтаж запчастей | ||

| 19.04 | 60.01 | 1 600 | 1 600 | Принятие к учету НДС | |||

| Оприходование изъятых запасных частей | |||||||

| 02 февраля | 10.05 | 20.01 | 3 000 | Принятие к учету БУ запчастей исходя из стоимости работ по демонтажу | Операция, введенная вручную | ||

| 10.05 | 91.01 | 4 500 | 4 500 | Принятие к учету НУ запчастей по рыночной стоимости с отражением внереализационного дохода | |||

| Отражение в учете услуг по ремонту запчасти | |||||||

| 12 февраля | 10.05 | 60.01 | 4 000 | 4 000 | 4 000 | Учет затрат на ремонт в стоимости запчасти | Поступление (акт, накладная, УПД) — Товары (накладная, УПД) |

| 19.03 | 60.01 | 800 | 800 | Принятие к учету НДС | |||

Учет затрат на ремонт

Чтобы определиться с порядком учета ремонтных работ, необходимо понять, происходит ли в результате улучшение качеств ОС. Ремонт приводит к улучшению ОС, если:

- у объекта появляются новые или улучшаются старые качества,

- меняется назначение,

- увеличивается СПИ.

В этом случае затраты на ремонт должны капитализироваться аналогично затратам по модернизации ОС.

Модернизация ОС в 1С 8.3 пошаговая инструкция

Замена запчасти с длительным сроком использования (более 12 мес.), существенной по стоимости, как правило, связана с улучшением объекта основных средств, поэтому ее стоимость не списывается в расходы по текущему ремонту, а капитализируется в стоимости ОС, даже если ремонт неплановый — в связи с поломками, авариями, и т. д.

Если в результате ремонта не происходит улучшения качеств, а только восстанавливаются прежние характеристики ОС (например, меняется сломанная деталь на точно такую же новую рабочую деталь), затраты на ремонт не капитализируются, а учитываются как текущие расходы.

Чек-лист по учету ремонтов, технического обслуживания ОС в бухгалтерском учете

Если ремонт (ТО) носит систематический характер (например, раз в 3 года), затраты также капитализируются в отдельный инвентарный объект.

БУ

Восстановление ОС — это устранение неисправностей, поддержание работоспособности в виде замены изношенных неисправных деталей (пп. «ж» п. 5 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28):

- замена частей,

- ремонт,

- технические осмотры,

- техническое обслуживание.

Первоначальная стоимость объекта ОС увеличивается на сумму капитальных вложений, связанных с его улучшением или восстановлением (п. 24 ФСБУ 6/2020).

Капитальные вложения — это затраты организации на приобретение, создание, улучшение или восстановление объектов основных средств, например: достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание (пп. «ж» п. 5 ФСБУ 26/2020).

В капитальные вложения не включаются затраты на неплановые ремонты, обусловленные поломками, авариями, дефектами, ненадлежащей эксплуатацией, если ремонты только восстанавливают нормативные показатели объектов ОС (в т. ч. СПИ), но не улучшают и не продлевают их (пп. «в» п. 16 ФСБУ 26/2020).

Затраты на поддержание работоспособности или исправности ОС, их текущий ремонт учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020):

- Дт 20, 25, 26, 44, 91.02 Кт 10, 02, 60, 70, 69.

Затраты на ремонт относятся на те же счета затрат, куда начисляется амортизация ОС. В программе 1С на счете затрат выбирайте:

- аналитику аналогичную амортизации (Подразделение, Номенклатурная группа);

- статью затрат вида Ремонты основных средств.

Либо используйте счет 23 «Вспомогательные производства» для аккумуляции затрат по ремонту.

Изъятая часть учитывается на балансе в зависимости от дальнейшего ее использования (Рекомендация Р-138/2022-КпР):

- для потребления в рамках обычного операционного цикла организации либо использования в течение периода не более 12 месяцев — как запасы (п. 3 ФСБУ 5/2019) по наименьшей из величин (п. 16 ФСБУ 5/2019, п. 3 Рекомендации Р-138/2022-КпР, п. 6 Рекомендации Р-63/2015-КпР):

- аналогичных запасов приобретенных (созданных) в организации;

- сумме балансовой стоимости ОС в части, приходящейся на изымаемую деталь, затрат на изъятие старой части и приведением ее в состояние, необходимое для потребления;

- Дт 10 Кт 20, 23, 25, 26, 44, 60, 91.02;

- для продажи за рамками обычного операционного цикла — как долгосрочный актив к продаже (ДАП) (п. 10.2 ПБУ 16/02, п. 2 Рекомендации Р-63/2015-КпР):

- по предполагаемой стоимости продажи, но не выше балансовой стоимости ликвидируемой части ОС;

- Дт 41 Кт 20, 23, 25, 26, 44, 60, 91.02;

- для дальнейшего использования в течение периода более 12 месяцев (в т. ч. для улучшения или восстановления основных средств) — выделяется в отдельный инвентарный объект ОС с пересмотром элементов амортизации: балансовая стоимость ОС не списывается, новые активы и (или) доходы не признаются:

- Дт 01.Запас Кт 01.09.

В нашем примере не происходит ликвидация ОС. Значит, балансовая стоимость ликвидируемой части ОС равна нулю, а стоимость запасов равна наименьшей из величин (п. 6 Рекомендации Р-63/2015-КпР, п. 16 ФСБУ 5/2019):

- стоимости аналогичных запасов организации;

- сумме фактических затрат на демонтаж, разборку и дальнейший ремонт сломанной запчасти.

Если в организации не было аналогичных запасов и невозможно определить сумму затрат на демонтаж (например, демонтаж осуществляется собственными силами), то изъятая запчасть приходуется на забалансовый счет:

- Дт МЦ.004 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Оприходование извлекаемых ценностей приводит в БУ к признанию дохода только в случае их продажи (п. 9 Рекомендации Р-138/2022-КпР).

В случае ее дальнейшей продажи отражается прочий доход в размере договорной стоимости (п. п. 3, 4, 7 ПБУ 9/99):

- Дт 62 Кт 91.01.

Подробнее — Как отразить реализацию ТМЦ ранее списанных в эксплуатацию в 1С?

Расходы на ремонт изъятой запчасти включаются в ее стоимость (п. 10, 11 ФСБУ 5/2019):

- Дт 10.05 Кт 10.05, 60, 23, 70, 69.

НУ

В НУ затраты на любой ремонт:

- либо относятся к прочим (косвенным) расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ);

- либо списываются за счет резерва на ремонт ОС (п. 1 ст. 260, 324 НК).

Подтверждение ремонтных работ — дефектная ведомость (Письмо Минфина от 04.12.2008 N 03-03-06/4/94).

Затраты на техническое обслуживание и ремонт ОС, используемых в основном производстве лучше относить к прямым расходам (Определение ВАС от 30.09.2021 N 307-ЭС21-13032).

Стоимость извлеченной запчасти признается внереализационным доходом по рыночной цене (Письмо Минфина от 13.09.2021 N 03-03-06/1/73931).

Расходы на ремонт изъятой запасной части включаются в ее стоимость (п. 2 ст. 254 НК РФ).

Приобретение запасных частей

Учет в 1С

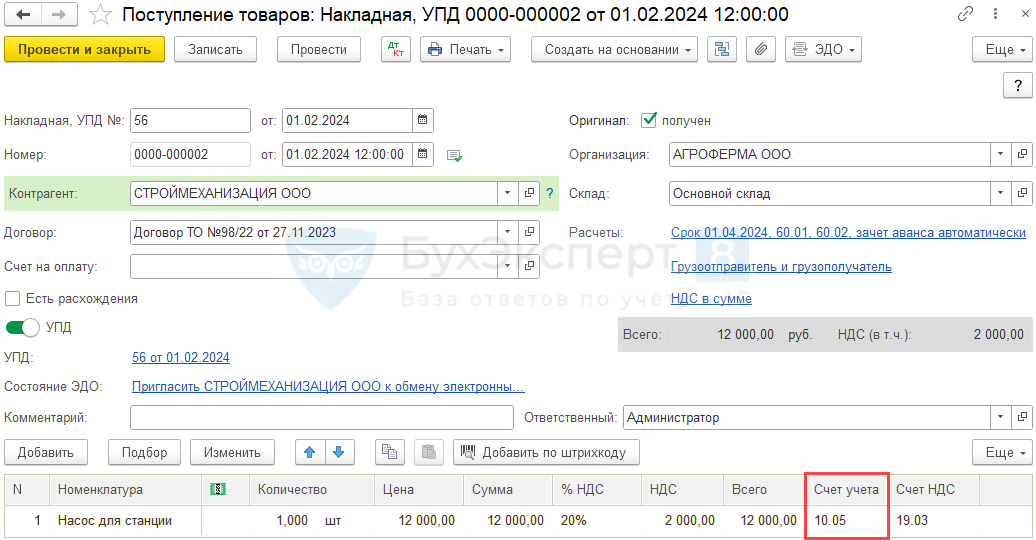

Оприходуйте новую запчасть документом Поступление (акт, накладная, УПД) вид операции Товары (накладная, УПД) в разделе Покупки.

Укажите Счет учета — 10.05 «Запасные части», подробнее — Учет запчастей с 2021 в 1С.

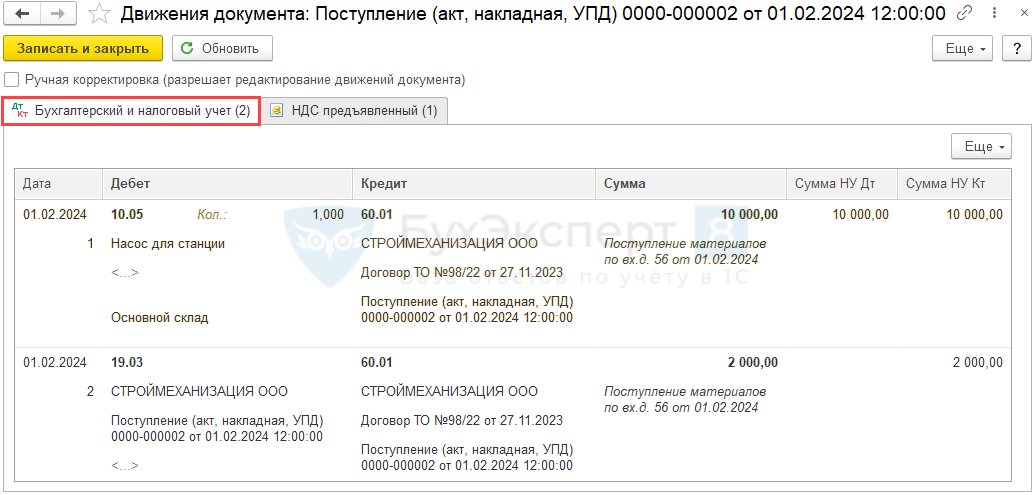

Проводки по документу

Документ формирует проводки:

- Дт 10.05 Кт 60.01 — учет запасной части;

- Дт 19.03 Кт 60.01 — принятие к учету НДС.

Передача запасных частей для ремонта ОС

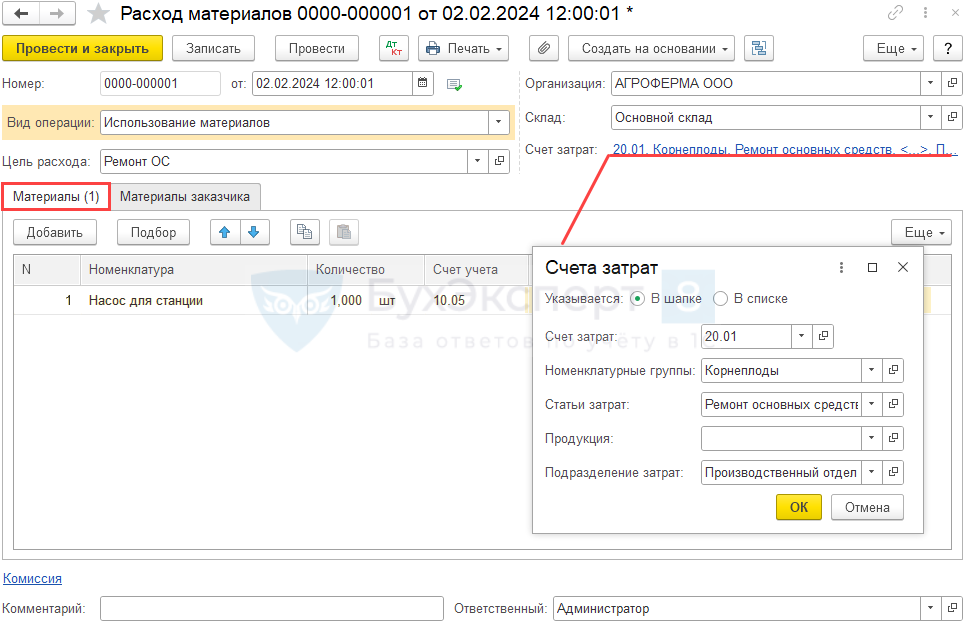

Передачу запчасти для ремонта оформите документом Расход материалов (требования-накладные) с видом Использование материалов в разделе Склад.

По ссылке Счета затрат укажите аналитику затрат. В нашем примере амортизация ремонтируемого ОС начисляется в Дт 20, поэтому в БУ и НУ:

- Счет затрат — 20.01 «Основное производство»;

- Номенклатурные группы — номенклатурная группа, к которой относятся затраты;

- Статьи затрат — Ремонт основных средств;

Чтобы затраты по статье Ремонт основных средств отражались как прямые расходы (при ремонте производственных ОС), добавьте ее в перечень прямых расходов в НУ — Настройка перечня прямых расходов по НУ в 1С.

- Продукция — указывается, если детализация затрат по счету 20 ведется по продукции;

- Подразделение затрат — подразделение, на котором учитываются затраты.

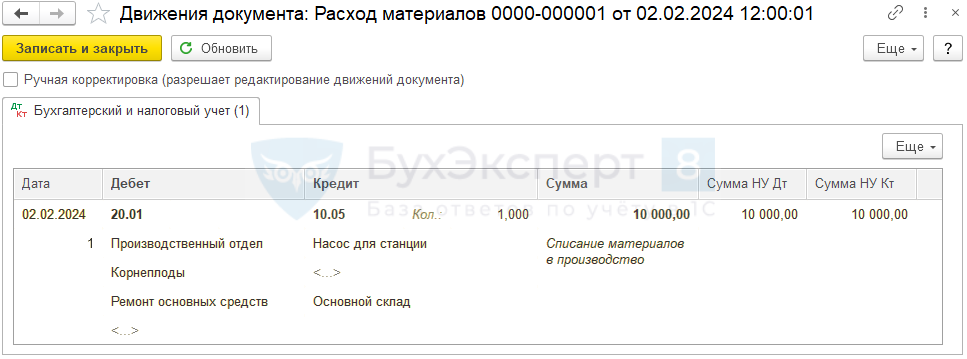

Проводки по документу

Документ формирует проводку:

- Дт 20.01 Кт 10.05 — учет затрат на ремонт.

Работы по ремонту ОС

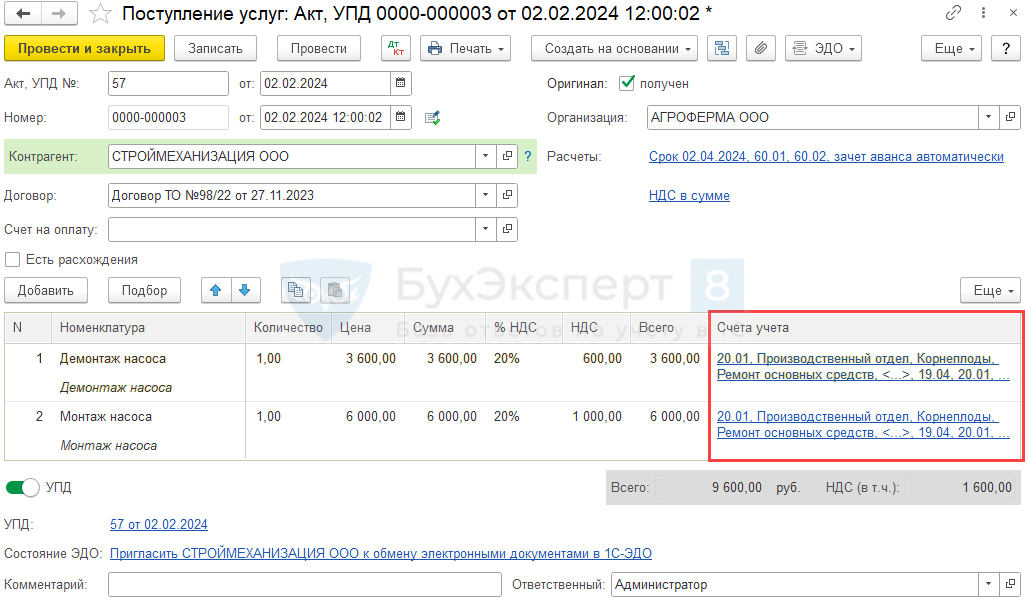

Отражение ремонтных работ, выполняемых подрядчиком, оформите документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки.

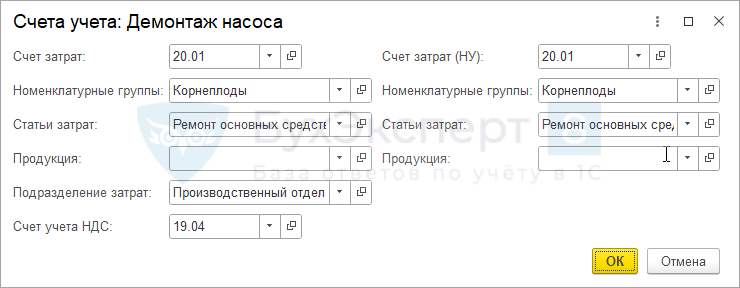

По ссылке Счета учета для услуг демонтажа старого насоса и монтажа нового укажите:

- Счет затрат — 20.01 «Основное производство»;

- Номенклатурные группы — номенклатурная группа, к которой относятся затраты;

- Статьи затрат — Ремонт основных средств;

- Продукция — при возможности укажите конкретный вид продукции, на которую относятся затраты;

- Подразделение затрат — подразделение, на котором учитываются затраты.

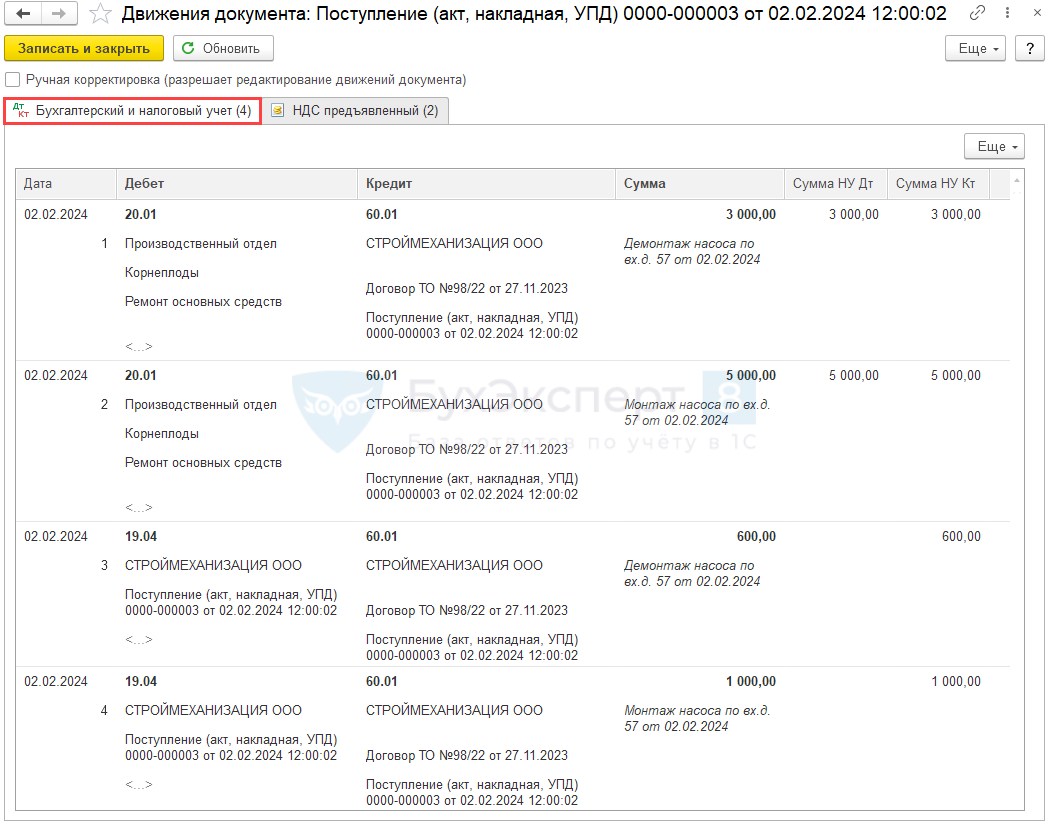

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт 60.01 — учет затрат на демонтаж старого и монтаж нового насоса;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

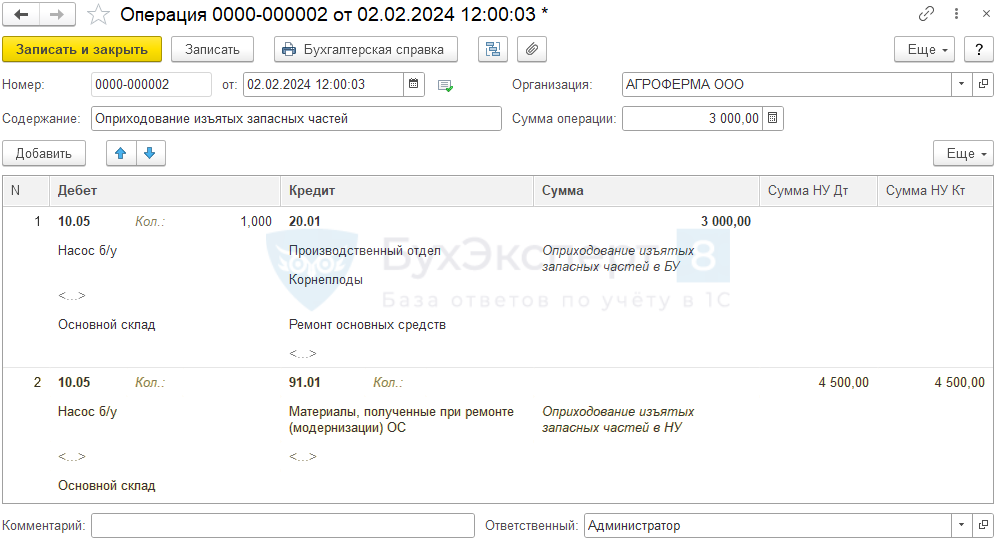

Оприходование изъятых запасных частей

В нашем примере:

- не происходит ликвидации ОС, балансовая стоимость ликвидируемой части ОС равна нулю,

- нет на балансе аналогичных запасов.

Поэтому стоимость приходуемых запасов в БУ равна сумме фактических затрат на демонтаж, разборку и дальнейший ремонт.

В НУ изъятая запчасть оценивается по рыночной стоимости.

Оприходование изъятой запчасти оформите документом Операция, введенная вручную в разделе Операции.

Строка 1:

- Дебет — счет 10.05 «Запасные части»:

- Кол. — укажите количество приходуемых запчастей (в нашем примере — 1 шт.);

- Субконто 1 — создайте для запчасти элемент справочника Номенклатура, например, Насос б/у;

- Субконто 3 — склад, на котором учтены запчасти;

- Кредит — 20.01 «Основное производство» (счет и аналитика указываются те же, на которые были отнесены ремонтные работы по демонтажу):

- Субконто 1 — подразделение, на котором учтены затраты;

- Субконто 2 — номенклатурная группа, к которой отнесены затраты;

- Субконто 3 — Ремонт основных средств;

- Сумма — стоимость оприходованной запчасти в БУ (в нашем примере 3 000 руб. – соответствует стоимости работ по демонтажу);

- Сумма НУ Дт, Сумма НУ Кт — не заполняйте.

Строка 2:

- Дебет — счет 10.05 «Запасные части»:

- Кол. — укажите количество приходуемых запчастей (в нашем примере — 1 шт.);

- Субконто 1 — элемент справочника Номенклатура, созданный для запчасти (например — Насос б/у);

- Субконто 3 — склад, на котором учтены запчасти;

- Кредит — 91.01 «Прочие доходы»:

- Субконто 1 — статья прочих доходов и расходов Материалы, полученные при ремонте (модернизации) ОС, Вид статьи Прочие внереализационные доходы (расходы);

- Сумма — сумму в БУ не заполняйте, она указана в строке 1;

- Сумма НУ Дт и Сумма НУ Кт — рыночная стоимость запчасти, по которой приходуем актив в НУ (в нашем примере — 4 500 руб.).

Отражение в учете работ по ремонту запчасти

Затраты на ремонт старой запчасти необходимо включить в ее стоимость — как затраты на приведение ее в состояние, необходимое для потребления.

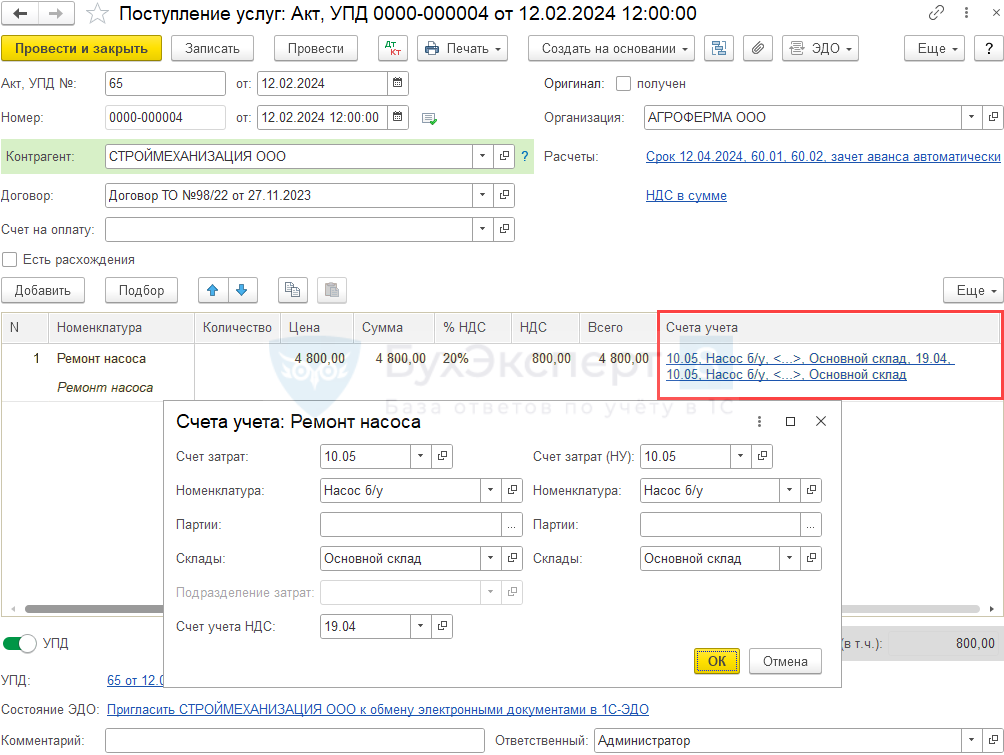

Ремонт насоса подрядчиком отразите документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки.

По ссылке Счета учета для работ по ремонту старого насоса укажите:

- Счет затрат — 10.05 «Запасные части»;

- Номенклатура — элемент справочника, созданный для старого насоса;

- Склады — склад, куда оприходована запчасть.

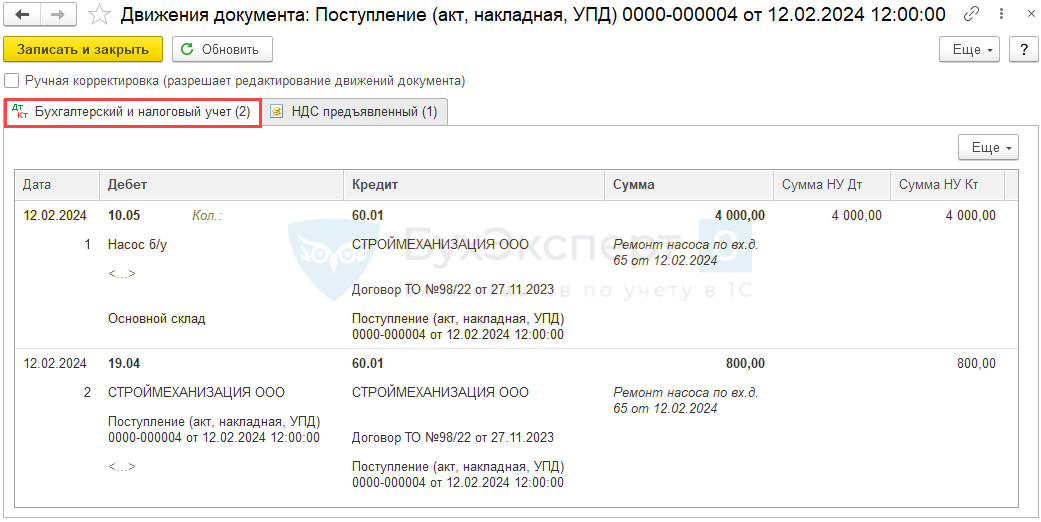

Проводки по документу

Документ формирует проводки:

- Дт 10.05 Кт 60.01 — учет затрат на ремонт в стоимости старого насоса;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Проверка

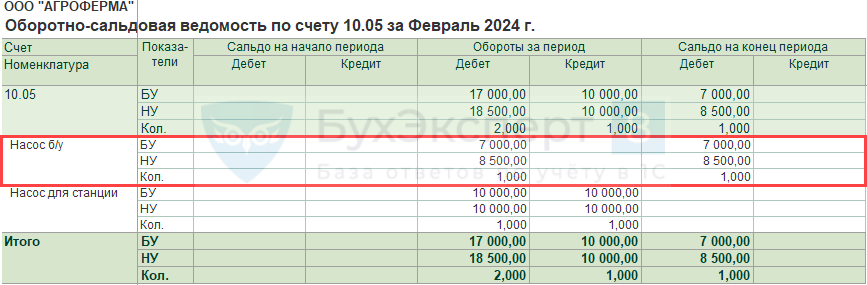

Для проверки результата операций сформируйте отчет Оборотно-сальдовая ведомость по счету в разделе Отчеты.

По Дт счета 10.05 извлеченная запчасть Насос б/у учитывается:

- БУ — по сумме затрат на демонтаж и доведение до состояния, пригодного для использования;

- НУ — по рыночной стоимости запчасти и затрат на доведение до состояния, пригодного для использования;

- Кол. — количественный учет.

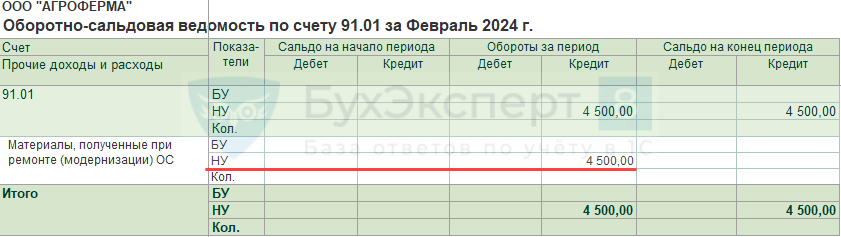

По Кт счета 91.01 «Прочие доходы».

В налоговом учете отражен внереализационный доход на сумму рыночной стоимости извлеченной запчасти.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете