Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье вы найдете алгоритм действий по переходу на ФСБУ 6, если не перешли на этот стандарт вовремя. Вы узнаете:

- как внести изменения по счетам БУ;

- как заполнить бухотчетность с учетом исправленных ошибок.

Рассмотрен переход на ФСБУ 6 без ПБУ 18 в 1С: Бухгалтерия.

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Пошаговая инструкция

- Нормативное регулирование

- Шаг 1. Найдите правильные остатки по счету 02 на 31.12.2023 по каждому ОС

- Шаг 2. Найдите разницу на счете 02 между сальдо на 31.12.2021 и оборотами за 2022 и 2023 годы по каждому ОС

- Шаг 3. Внесите исправления на 31.12.2023

- Шаг 4. Проверьте результаты исправлений

- Шаг 5. Внесите изменения в рабочую базу

- Шаг 6. Заполните бухотчетность с учетом исправленных ошибок

- Шаг 6.1. Заполните Баланс 2023 с учетом ретроспективного пересчета остатков

- Шаг 6.2. Заполните ОФР 2023 с учетом ретроспективного пересчета остатков

- Шаг 6.3. Заполните Отчет о движении капитала 2023 с учетом ретроспективного пересчета остатков

- Шаг 6.4. Заполните Пояснения к БФО об исправлении существенной ошибки

Пошаговая инструкция

В декабре 2023 года Организация обнаружила работающие ОС, которые по данным бухучета полностью самортизированы:

- Трансформаторная подстанция— в сентябре 2021;

- Раскроечный центр Filato — в июне 2022.

Переход на ФСБУ 6 по этим ОС на 31.12.2021 не выполнялся, СПИ не пересматривался.

Ликвидационная стоимость ОС признана нулевой.

Организация не применяет ПБУ 18/02.

Нормативное регулирование

С 2022 года применение ФСБУ 6/2020 и ФСБУ 26/2020 обязательно для всех.

Если 31.12.2021 не выполнен правильно переход на ФСБУ 6 (остались в БУ полностью самортизированные ОС, продолжающие работу) — это ошибка бухгалтера в связи с неправильным применением законодательства (п. 2 ПБУ 22/2010).

Ошибка только в БУ, в НУ никаких исправлений вносить не нужно.

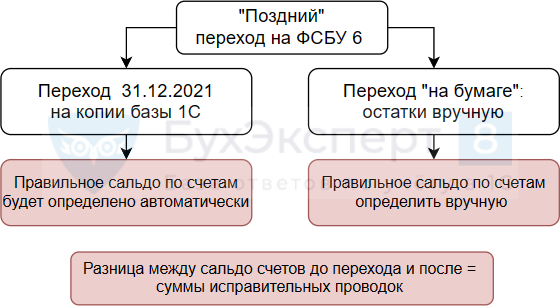

Варианты исправления

Рассмотрим алгоритм исправления ошибки, связанной с переходом на ФСБУ 6, используя копию базы 1С.

Шаг 1. Найдите правильные остатки по счету 02 на 31.12.2023 по каждому ОС

Шаг 1.1. Сделайте копию рабочей базы N 1

Как сделать копию базы 1С 8.3 — резервное копирование

Остальные действия выполняйте в копии базы.

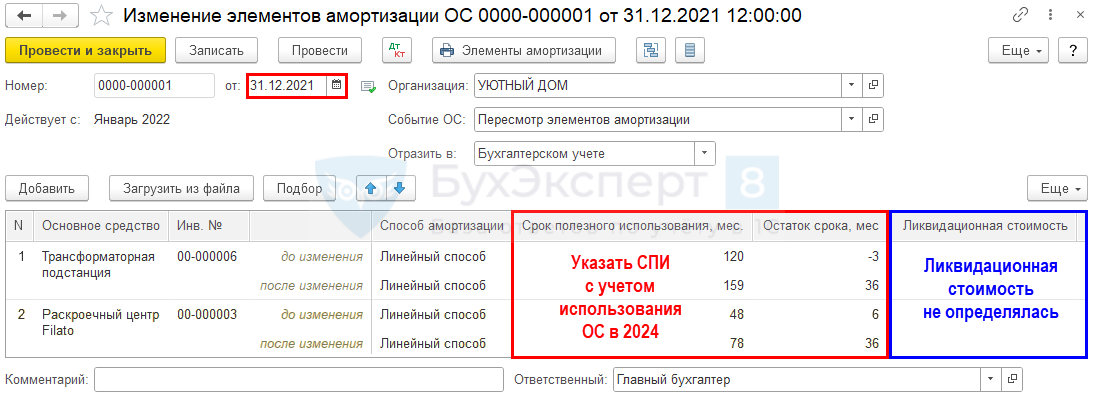

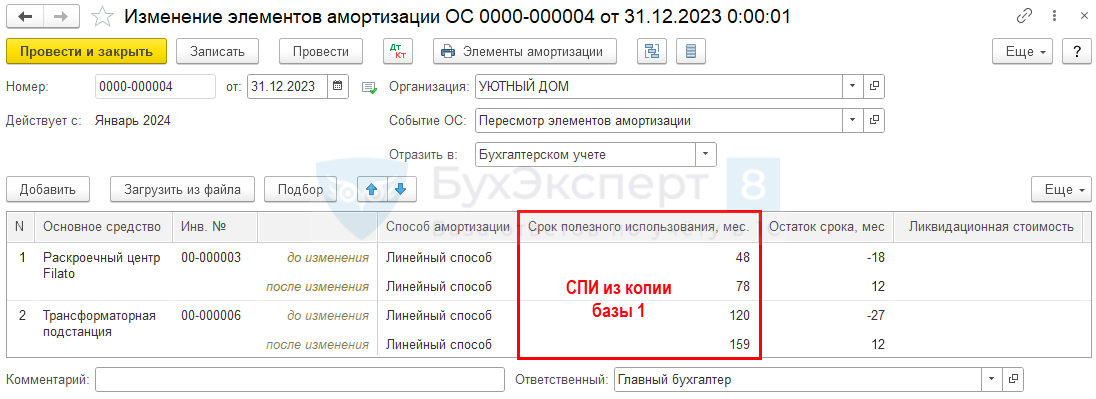

Шаг 1.2. Пересмотрите СПИ ОС на 31.12.2021

Введите документ Изменение элементов амортизации на 31.12.2021 в разделе ОС и НМА – Параметры амортизации – Создать – Изменение элементов амортизации.

Если по ОС признана ликвидационная стоимость, пересчитайте амортизацию за 2022-2023 с ее учетом. Подробнее Порядок амортизации основных средств в бухгалтерском учете в 1С.

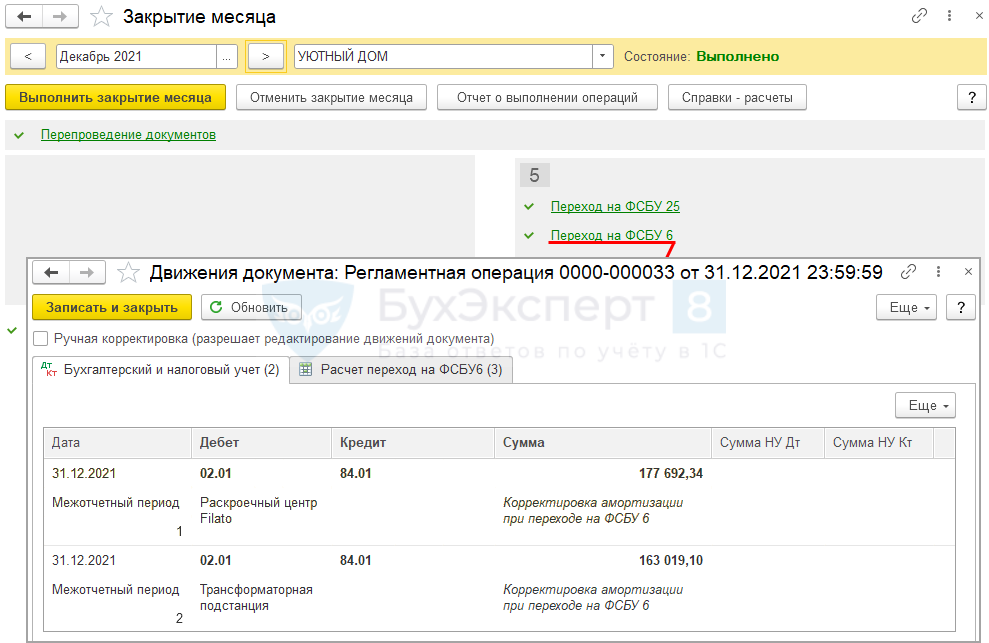

Шаг 1.3. Выполните альтернативный Переход на ФСБУ 6 в декабре 2021

Проведите регламентную операцию Переход на ФСБУ 6 в Закрытии месяца за Декабрь 2021.

Подробнее Альтернативный переход на ФСБУ 6/2020: ОС существенные по стоимости в 1С.

Если применяется ПБУ 18/02, то ОНА и ОНО пересчитываются автоматически в процедуре Закрытие месяца — операция Расчет отложенного налога по ПБУ 18. Эти проводки так же учтите при исправлении ошибки.

Шаг 1.4. Перепроведите месяцы с 31.12.2021 по 31.12.2023

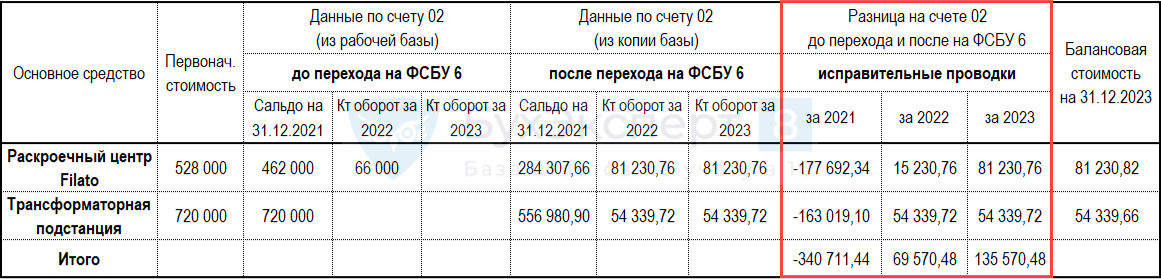

Шаг 2. Найдите разницу на счете 02 между сальдо на 31.12.2021 и оборотами за 2022 и 2023 годы по каждому ОС

Сформируйте отчет Оборотно-сальдовая ведомость по счету 02 «Амортизация основных средств» в разделе Отчеты – Оборотно-сальдовая ведомость по счету:

- в рабочей базе (без исправлений);

- в копии базы N 1 (где проведен переход на ФСБУ 6).

На сумму отрицательной разницы сторнируется Кт 02, на сумму положительной разницы делается дополнительная проводка по Кт 02.

Шаг 3. Внесите исправления на 31.12.2023

Шаг 3.1. Сделайте копию рабочей базы N 2

Как сделать копию базы 1С 8.3 — резервное копирование.

Остальные действия выполняйте в копии базы N 2.

Шаг 3.2. Пересмотрите СПИ ОС на 31.12.2023

Введите документ Изменение элементов амортизации на 31.12.2023 в разделе ОС и НМА – Параметры амортизации – Создать – Изменение элементов амортизации.

Шаг 3.3. Внесите исправительные проводки по амортизации на дату 31.12.2023

Алгоритм исправления ошибок в бухгалтерском учете

Корректировки с связи с переходом на ФСБУ 6/2020 отражаются в межотчетный период, который не относится ни к 2021 году, ни к 2022 году (Письмо Минфина от 22.10.2021 N 07-01-09/85635).

За 2021 (межотчетный период) — исправьте ошибку, связанную с неправильным переходом на ФСБУ 6, — восстановите амортизацию для полностью самортизированных ОС (п. 50 ФСБУ 6):

- Дт 02.01 Кт 84.01.

За 2022 — исправьте за предшествующий год ошибку, выявленную после утверждения отчетности, — доначислите амортизацию за 2022 год:

- если ошибка исправляется как существенная (п. 9 ПБУ 22/2010):

- Дт 84.01 Кт 02.01;

- ретроспективный пересчет показателей в БФО;

- если ошибка исправляется как несущественная (п.14 ПБУ 22/2010):

- Дт 91.02 Кт 02.01.

За 2023 — исправьте ошибку, выявленную до окончания года, — доначислите амортизацию за 2023 год (п. 5, 6 ПБУ 22/2010):

- исправление по дебету счета учета затрат, на который начисляется амортизация ОС:

- Дт 20, 23, 25, 26, 44, 91.02 Кт 02.01.

Если по ОС должен начисляться налог на имущество, то его также нужно доначислить и подать уточненки (пп. 1, 3 ст. 375, п. 4 ст. 376, ст. 81 НК РФ).

Подробнее:

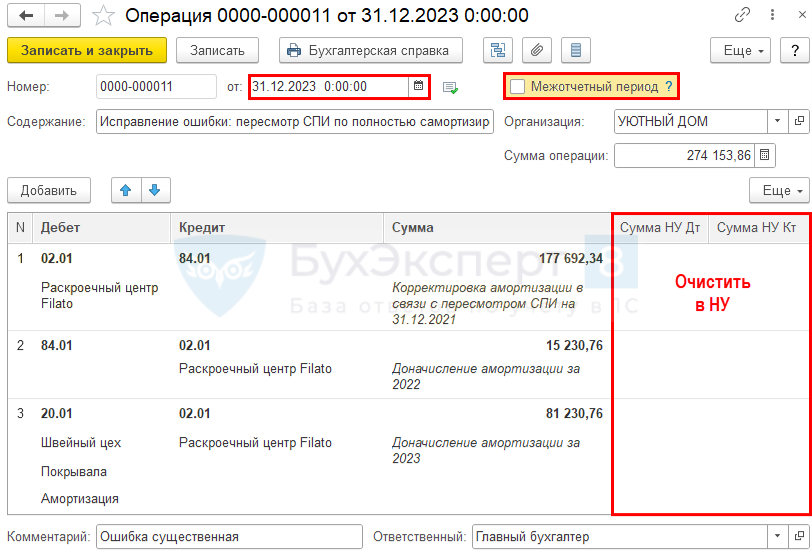

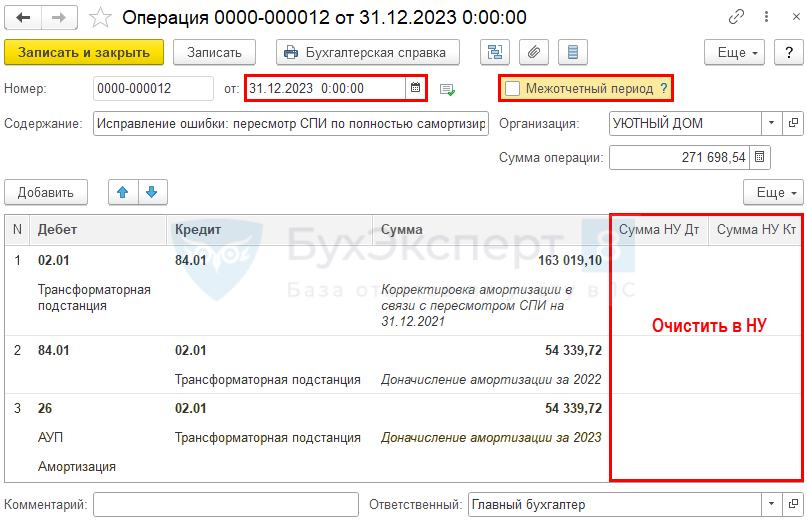

На основании бухгалтерской справки ![]() PDF заполните документ Операция, введенная вручную на дату 31.12.2023 в разделе Операции – Операции, введенные вручную.

PDF заполните документ Операция, введенная вручную на дату 31.12.2023 в разделе Операции – Операции, введенные вручную.

Флажок Межотчетный период не устанавливайте.

Пример проводок по исправлению ошибки на 31.12.2023:

ОС Раскроечный центр Filato:

ОС Трансформаторная подстанция:

Если применяете ПБУ 18/02, то одновременно с корректировкой балансовой стоимости ОС (Дт 02 Кт 84) отразите (п. 8, 11 ПБУ 18/02, п. 4 Рекомендации Фонда «НРБУ «БМЦ»» Р-109/2019-КпР, п. 7 Рекомендации Фонда «НРБУ «БМЦ»» N Р-102/2019-КпР):

- временные разницы (если ведете учет с отражением разниц);

- отложенные налоговые обязательства (ОНО):

- Дт 84 Кт 77 «Отложенные налоговые обязательства» — отражено ОНО на сумму (корректировки амортизационных отчислений * ставка налога на прибыль).

ОНО погашается в течение оставшегося СПИ основного средства.

Шаг 4. Проверьте результаты исправлений

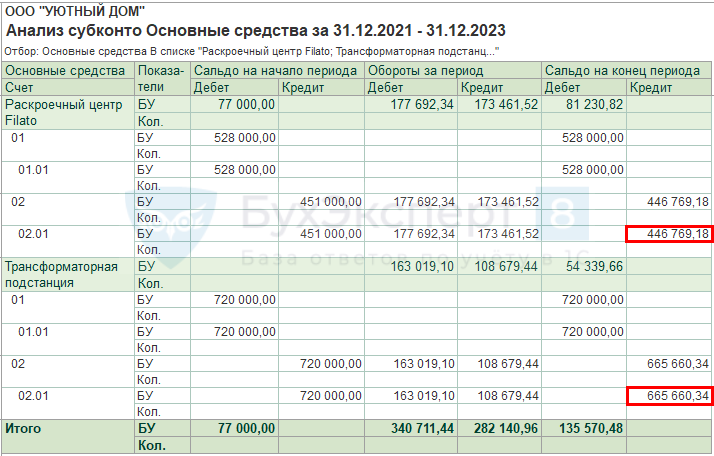

Шаг 4.1. Проверьте остатки по счетам 01 и 02 на 31.12.2023

Сформируйте Анализ субконто из раздела Отчеты – Анализ субконто.

Остатки по счетам 01 и 02 совпали с копией базы N 1.

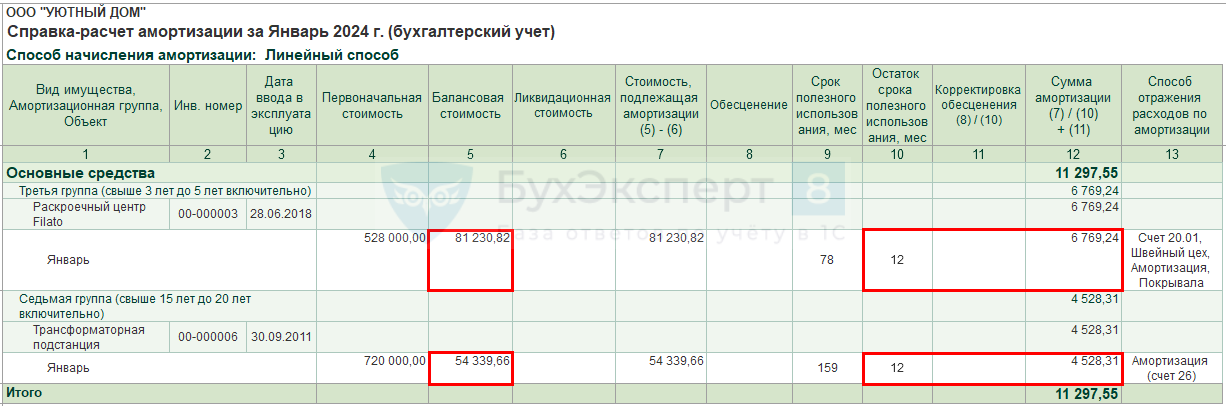

Шаг 4.2. Проверьте расчет амортизации за январь 2024

Выполните регламентную операцию Амортизация и износ ОС в Закрытии месяца за Январь 2024 в разделе Операции – Закрытие месяца. Далее сформируйте Справку-расчет амортизации по кнопке Справки-расчеты – Амортизация.

Шаг 5. Внесите изменения в рабочую базу

Продублируйте исправления в основной базе (как в Шаге 3) либо продолжите работать в копии базы N 2.

Шаг 6. Заполните бухотчетность с учетом исправленных ошибок

Если применяете ПБУ 18/02, укажите в Отчете о финансовых результатах и в Отчете об изменениях капитала оборот по счету 84 «Нераспределенная прибыль (непокрытый убыток)», связанный с переходом на ФСБУ 6/2020 с учетом изменения сумм отложенных налогов.

Шаг 6.1. Заполните Баланс 2023 с учетом ретроспективного пересчета остатков

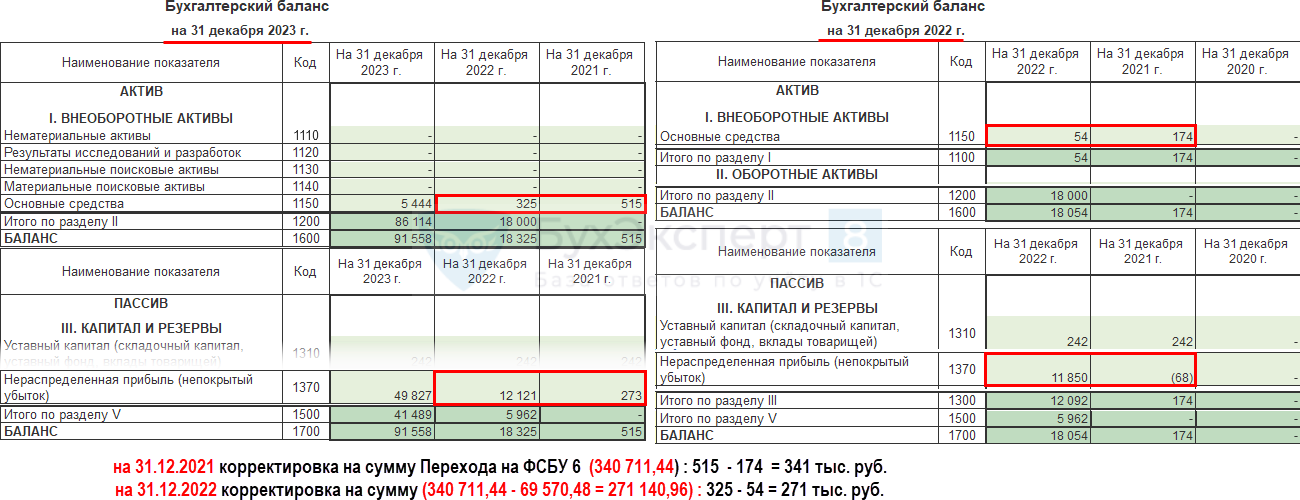

Баланс за 2023 формируется с учетом исправленных ошибок предшествующих отчетных периодов — корректируются остатки за 2022 и 2021 годы. Баланс за 2021 и 2022 не переделывается.

Исправьте остатки по строкам в Балансе 2023:

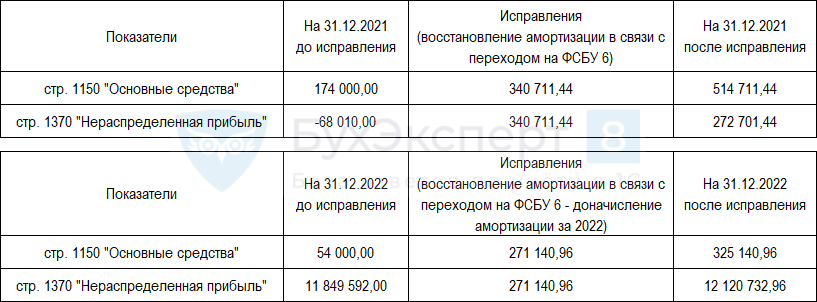

- стр. 1150 «Основные средства»:

- на 31 декабря 2021 г. — 514 711,44 руб. В балансе 2022 по строке было сальдо 174 000 руб. + исправлена ошибка на 340 711,44 руб.;

- на 31 декабря 2022 г. — 325 140,96 руб. В балансе 2022 по строке было сальдо 54 000 руб. + исправлена ошибка на 271 140,96 руб.;

- стр. 1370 «нераспределенная прибыль»:

- на 31 декабря 2021 г. — 272 701,44 руб. В балансе 2022 по строке было сальдо -68 010 руб. + исправлена ошибка на 340 711,44 руб.;

- на 31 декабря 2022 г. — 12 120 732 руб. В балансе 2022 по строке было сальдо 11 849 592 руб. + исправлена ошибка на 271 140,96 руб.;

Бухгалтерская отчетность за 2021 и 2022 годы не меняется, но причину изменений входящих остатков за эти годы необходимо раскрыть в пояснениях к БФО за 2023 год.

Шаг 6.2. Заполните ОФР 2023 с учетом ретроспективного пересчета остатков

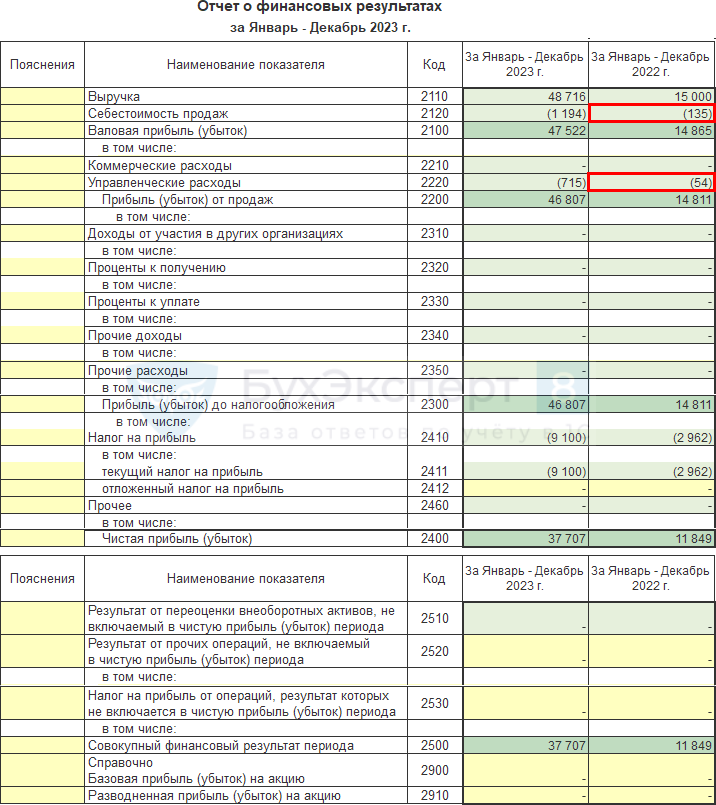

Так как амортизация должна начисляться по счетам:

- 01 «Основное производство» — 15 230,76 руб.,

- 26 «Общехозяйственные расходы» — 54 339,72 руб.,

то в ОФР исправьте данные по строкам:

- 2120 «Себестоимость продаж»:

- на Январь-декабрь 2022 — -135 230,76 руб. В балансе 2022 по строке было сальдо — -120 000,00 + исправлена ошибка на -15 230,76 руб.;

- 2220 «Управленческие расходы»:

- на Январь-декабрь 2022 — -54 339,72 руб. В балансе 2022 по строке было сальдо — 0 + исправлена ошибка на -54 339,72 руб.

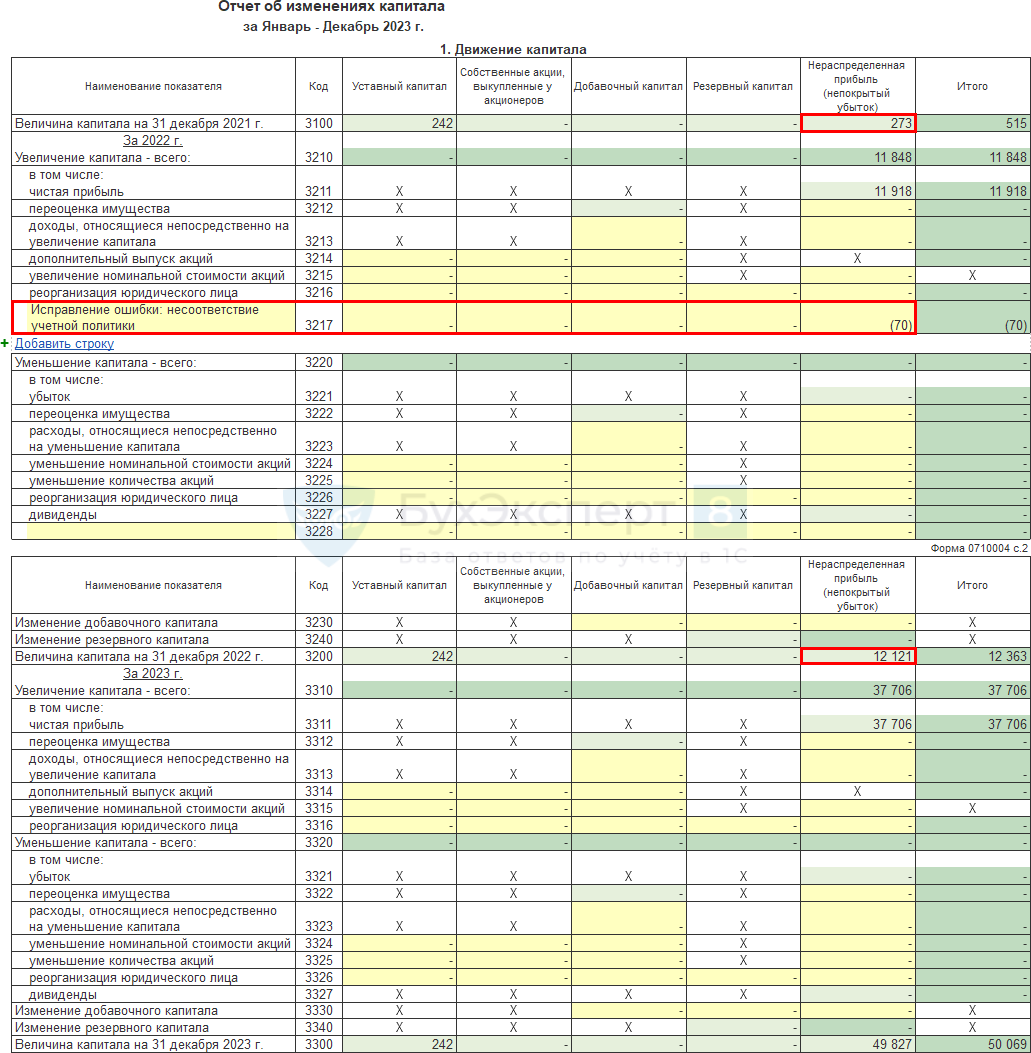

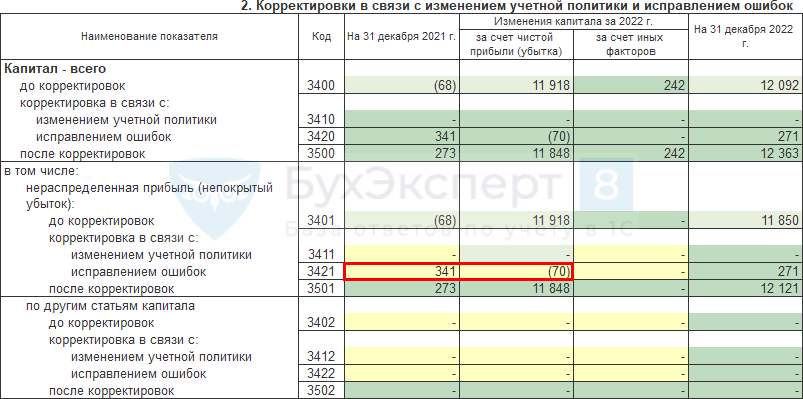

Шаг 6.3. Заполните Отчет о движении капитала 2023 с учетом ретроспективного пересчета остатков

В отчете об изменениях капитала за 2023 год в разделе 1 «Движение капитала»:

- В показателе строки 3100 «Величина капитала на 31 декабря 2021 г.» по графе «Нераспределенная прибыль (непокрытый убыток)» укажите 272 701,44. Было -68 010, увеличиваем на 340 711,44 руб. (восстановление амортизации).

- Добавьте вручную строку 3217 «Исправление ошибки: несоответствие учетной политики» за 2022 год. В графе «Нераспределенная прибыль (непокрытый убыток)» введите - 69 570,48 руб. (доначисленная амортизация за 2022).

- Показатель итоговой строки 3200 «Величина капитала на 31 декабря 2022 г.» в графе «Нераспределенная прибыль (непокрытый убыток)» отредактируйте вручную: увеличьте ее на 340 711,44 руб. и уменьшите на 69 570,48 руб. Было 11 849 592,00, стало 12 120 733,44.

В раздел 2 «Корректировки в связи с изменением учетной политики и исправлением ошибок» укажите в строке 3421 «исправлением ошибок»:

- по графе «На 31 декабря 2021 г.» — сумму восстановления амортизации при переходе на ФСБУ 6 (340 711,44 руб.);

- по графе «Изменение капитала за 2022 г.» «за счет чистой прибыли (убытка)» — доначисленную амортизацию (-69 570,48).

- Итоговые графы пересчитаются автоматически.

Исправление ошибки оформите бухгалтерской справкой (ст. 9 Федерального закона от 06.12.2021 N 402-ФЗ).

Шаг 6.4. Заполните Пояснения к БФО об исправлении существенной ошибки

Информацию о существенных ошибках предшествующих отчетных периодов, исправленных в отчетном периоде, необходимо раскрыть в пояснениях к БФО (п. 15 ПБУ 22/2010).

Пример фрагмента текстовой части пояснений к Бухгалтерской отчетности

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете