Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

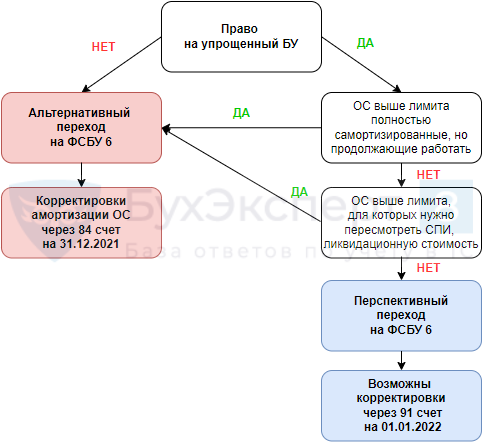

Как в 1С лучше переходить на ФСБУ 6 перспективно или альтернативно?

[jivo-yes]

Содержание

Перейти на ФСБУ 6 перспективно, т. е. не осуществлять никаких корректировок с ОС на 31.12.2021, могут организации, п. 51 ФСБУ 6).

Если на 31.12.2021 у таких организаций в наличии ОС, существенные по стоимости:

Получите понятные самоучители 2026 по 1С бесплатно:

- полностью самортизированные, но продолжающие работать,

- требующие пересмотра элементов амортизации,

советуем осуществить Альтернативный переход на ФСБУ 6.

Чек-лист по переходу на ФСБУ 6

Переход на ФСБУ6, если ОС полностью самортизированы на 31.12.2021

Как перейти на ФСБУ 6 по ОС, если оно полностью самортизировано и продолжает работать?

Необходимо в момент перехода на ФСБУ 6 пересмотреть судьбу ОС в БУ:

- перевести ОС в долгосрочные активы к продаже (ДАП), если принято решение его продать

- списать с учета, если ОС не пригодно к дальнейшей эксплуатации

- продолжает работу или простаивает – оставить в ОС и пересмотреть срок полезного использования (СПИ)

Подробнее Переклассификация активов: разбор ОС по категориям на 31.12.2021

Если у работающего ОС нулевая остаточная стоимость — значит, неверно был определен СПИ в БУ. Надо пересчитать балансовую стоимость объекта на 31.12.2021 правильно – какая она была бы, если бы верно определили СПИ.

При корректировке балансовой стоимости самортизированных ОС будет происходить ее увеличение:

- Дт 02.01 Кт 84.01

В НУ никаких изменений производить не нужно.

Корректировка амортизации при переходе на ФСБУ 6 в 1С 8.3

СПИ определяется исходя из (п. 9, 37 ФСБУ 6/2020):

- ожидаемого периода эксплуатации;

- ожидаемого физического износа;

- ожидаемого морального устаревания;

- планов по замене ОС, модернизации, реконструкции, технического перевооружения.

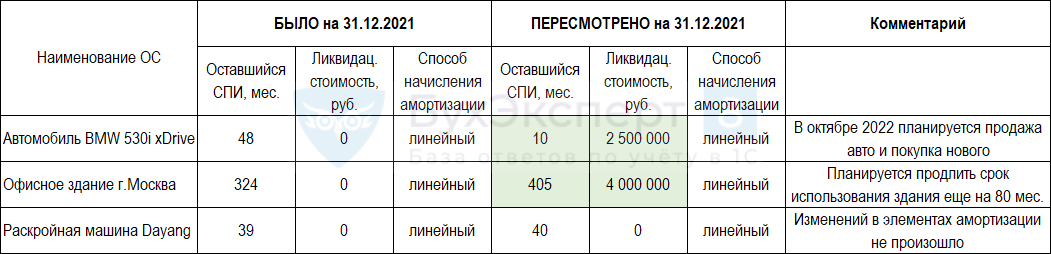

По каким ОС необходимо пересматривать СПИ, определять ликвидационную стоимость при переходе на ФСБУ 6?

При переходе на ФСБУ 6 необходимо проверить элементы амортизации по всем ОС. Проверить – не значит исправить!

Внесите изменения на 31.12.2021 в элементы амортизации только по тем ОС, по которым это требуется.

Элементы амортизации (п. 37 ФСБУ 6/2020):

- способ амортизации,

- оставшийся СПИ,

- ликвидационную стоимость

Результаты пересмотра элементов амортизации можно занести в таблицу.

Элементы амортизации должны проверяться на соответствие условиям использования ОС (п. 37 ФСБУ 6/2020):

- в конце каждого года, в т.ч. на 31.12.2021;

- при наступлении обстоятельств, свидетельствующих о возможном изменении.

Возникшие с этим корректировки отражаются в бухучете как изменения оценочных значений – документ Изменение элементов амортизации ОС (ОС и НМА — Параметры амортизации ОС).

Если в учете есть ОС, по которым требуется изменить элементы амортизации на 31.12.2021, то советуем переходить на ФСБУ 6 альтернативно:

- на 31.12.2021 осуществите корректировку балансовой стоимости за счет амортизации через 84 счет – проводки в документе Переход на ФСБУ 6 в процедуре Закрытия месяца за декабрь 2021.

Подробнее Полный алгоритм по Переходу на ФСБУ 6 для ОС существенных по стоимости

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете