Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

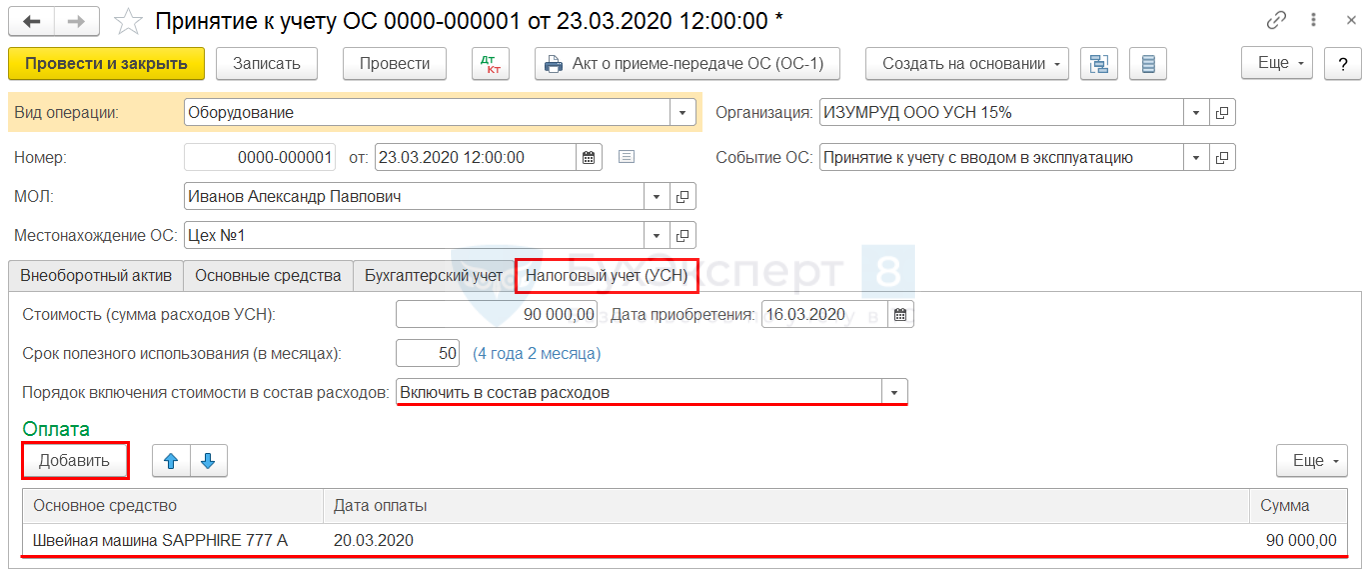

УСН. основное средство стоимостью свыше 40 тыс. руб., но до 100 тыс. руб. не является ОС в целях налога на прибыль, а на УСН для ОС применяются те же критерии, что и по налогу на прибыль (ст. 256 НК РФ, п. 3 ст. 236.16 НК РФ). Следовательно, на УСН 15% учитывать стоимость такого объекта следует в составе материальных расходов, а не как ОС (пп. 3 п. 1 ст. 254 НК РФ, пп. 5 п. 1 ст. 346.16 НК РФ);

БУ. объекты стоимостью более 40 тыс. руб. отражаются в составе ОС (п. 4-5 ПБУ 6/01).

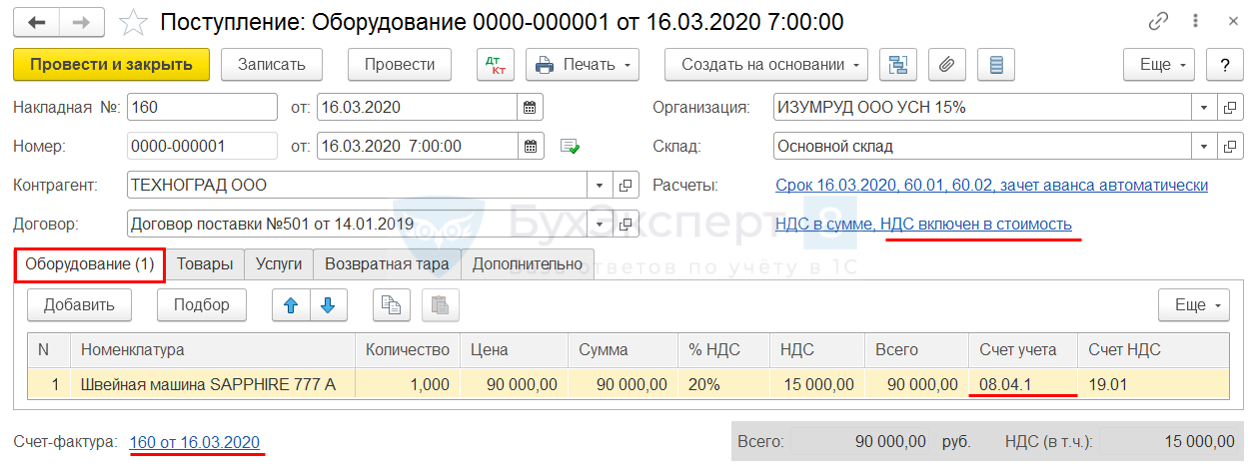

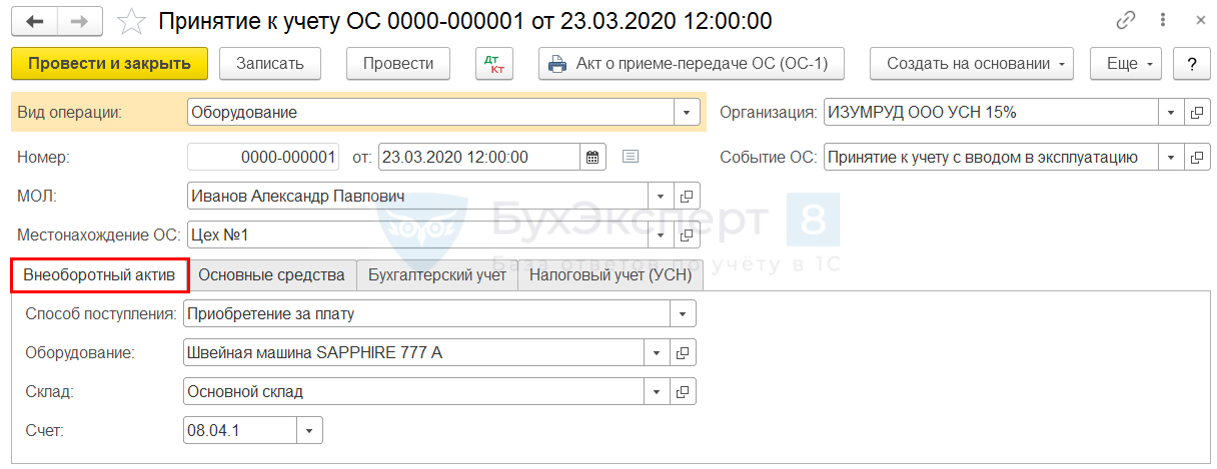

Организация заключила договор на приобретение оборудования на сумму 90 тыс. руб. (в т. ч. НДС 20%).

16 марта швейная машина (1 шт.) поступила на склад.

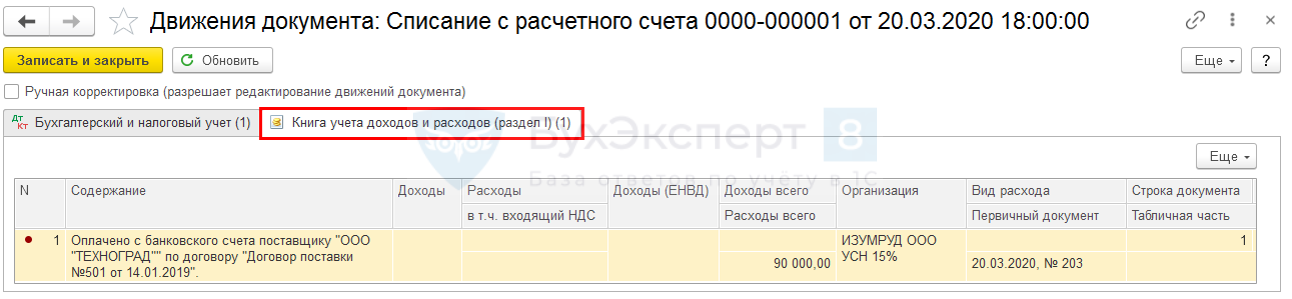

20 марта поставщику перечислена 100% постоплата в сумме 90 тыс. руб.

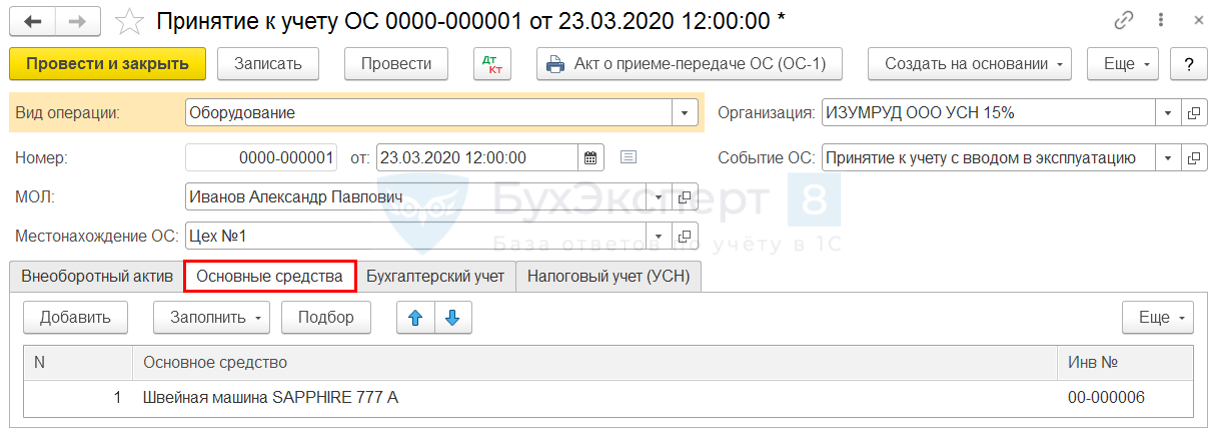

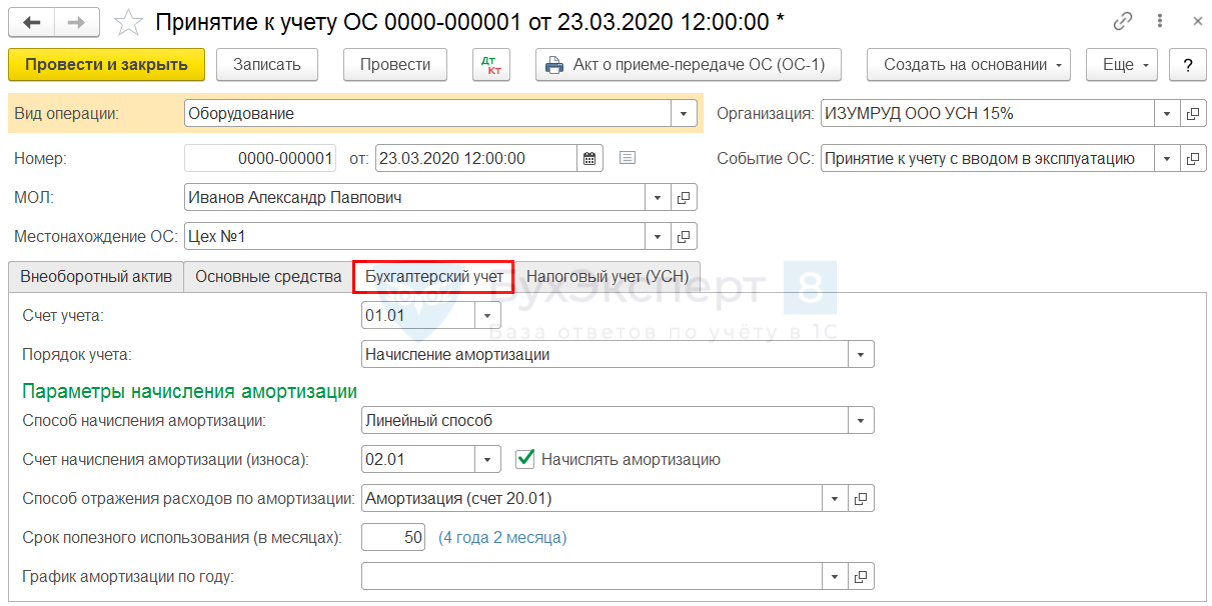

23 марта оборудование введено в эксплуатацию. Срок полезного использования – 50 мес. Амортизация начисляется линейным способом.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Приобретение внеоборотного актива | ||||||

| 16 марта | 08.04.1 | 60.01 | 90 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) - Оборудование | |

| Регистрация СФ поставщика | ||||||

| 16 марта | --- | --- | 90 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |

| Перечисление оплаты поставщику | ||||||

| 20 марта | 60.01 | 51 | 90 000 | Перечисление оплаты поставщику | Списание с расчетного счета - Оплата поставщику | |

| Ввод в эксплуатацию ОС | ||||||

| 23 марта | 01.01 | 08.04.1 | 90 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС - Оборудование | |

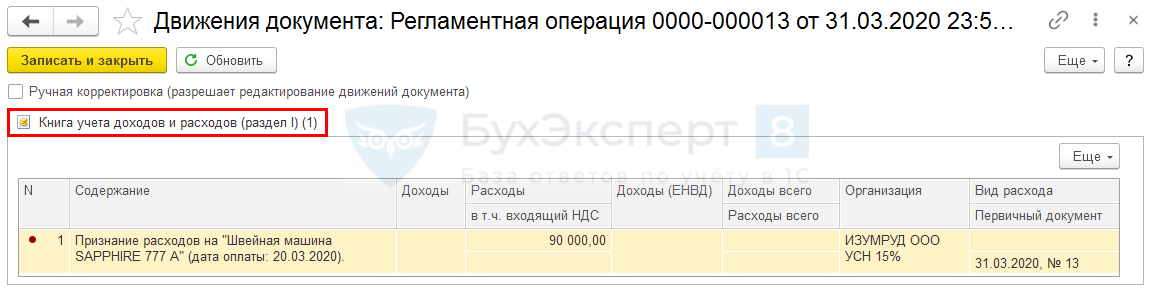

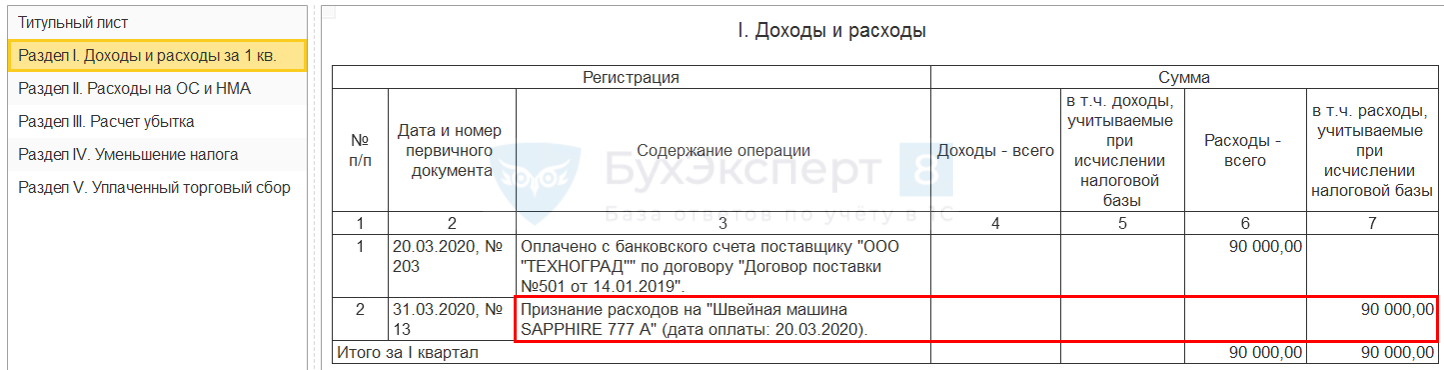

| Признание расходов на приобретение ОС до 100 тыс для УСН за I квартал | ||||||

| 31 марта | --- | --- | 90 000 | Расход. ОС до 100 тыс. | Закрытие месяца - Признание расходов на приобретение ОС для УСН | |

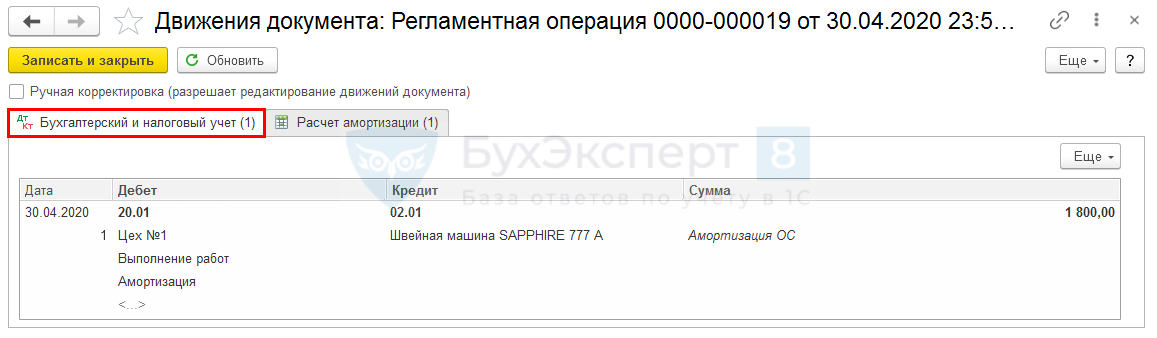

| Начисление амортизации за апрель | ||||||

| 30 апреля | 20.01 | 02.01 | 1 800 | Начисление амортизации | Закрытие месяца - Амортизация и износ ОС | |

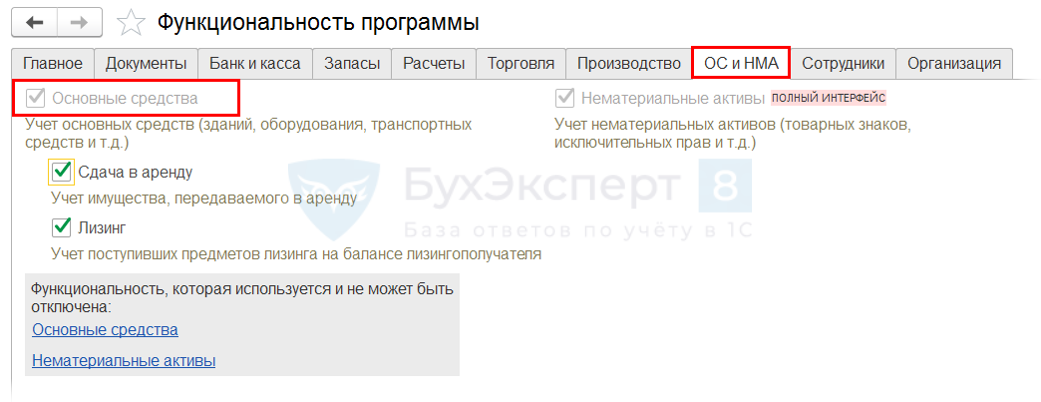

Главное – Функциональность – ОС и НМА

Получите понятные самоучители 2026 по 1С бесплатно:

ОС и НМА – Поступление оборудования

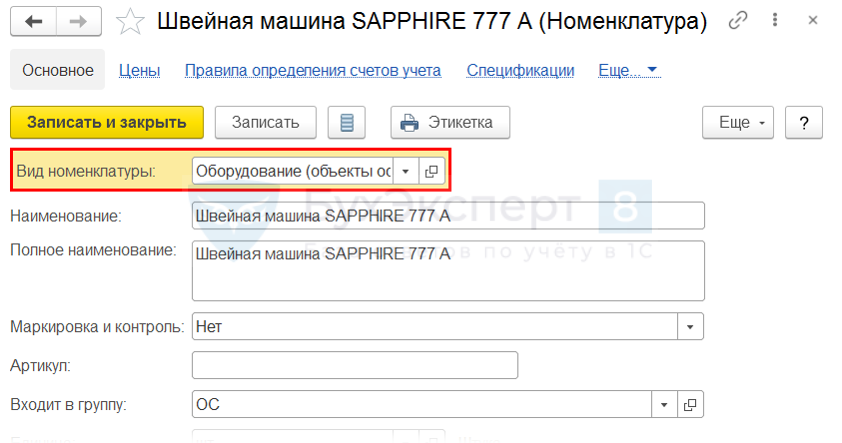

Справочники – Номенклатура – Вид номенклатуры Оборудование (объекты основных средств)

Банк и касса – Списание с расчетного счета – Оплата поставщику

ОС и НМА – Поступление основных средств – Принятие к учету ОС – Внеоборотный актив

Принятие к учету ОС – Основные средства

Принятие к учету ОС – Бухгалтерский учет

Принятие к учету ОС – Налоговый учет (УСН)

Операции – Закрытие периода – Признание расходов на приобретение ОС для УСН

Отчеты – Книга доходов и расходов УСН

Операции – Закрытие месяца – Амортизация и износ основных средств

Стоимость ОС 90 000 / СПИ 50 мес. = амортизация в месяц 1 800

При отражении операций применяется та же методика, что и на ОСНО. При этом есть специфика УСН – важно:

- корректно заполнить вкладку Налоговый учет (УСН) в документе Принятие к учету ОС;

- выполнить Закрытие месяца за квартал.

См. также:

- [30.04.2020 запись] Расчет налога при УСН за 1 квартал 2020 в 1С

- Порядок определения расходов при УСН

- Входящий НДС при приобретении товаров, работ, услуг при УСН

- Расходы на приобретение работ, услуг при УСН

- Расходы на приобретение материалов при УСН

- Расходы на приобретение товаров при УСН

- Дополнительные расходы при приобретении товаров для УСН

- Расходы на таможенные платежи при УСН

- Расходы на приобретение ОС при УСН

- Расходы на зарплату и взносы при УСН

- Нормируемые расходы при УСН

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете