Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Закрытие месяца в 1С 8.3 Бухгалтерия — один из самых сложных и важных механизмов программы. В данной статье мы рассмотрим пошагово как закрыть период в 1С 8.3:

- как подготовить базу к закрытию месяца;

- как осуществляется процедура закрытия месяца в 1С;

- последовательность регламентных операций по закрытию месяца 1С 8.3;

- как провести закрытие года в 1С;

- что нужно сделать, чтобы после закрытия месяца не пришлось его заново перезакрывать.

[jivo-yes]

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Как подготовить базу 1С к закрытию месяца

- Закрытие периода в 1С 8.3 Бухгалтерия пошагово

- Регламентные операции по закрытию месяца 1С 8.3

- Начисление зарплаты

- Начисление резерва отпусков

- Формирование книги покупок и продаж

- Амортизация и износ основных средств

- Признание в НУ лизинговых платежей

- Амортизация НМА и списание расходов НИОКР

- Погашение стоимости спецодежды и спецоснастки

- Переоценка валютных средств

- Корректировка стоимости номенклатуры

- Списание расходов будущих периодов

- Расчет торговой наценки по проданным товарам

- Расчет налога на имущество

- Расчет транспортного налога

- Расчет земельного налога

- Расчет торгового сбора

- Расчет долей списания косвенных расходов

- Закрытие счетов 20, 23, 25, 26

- Закрытие счета 44 «Издержки обращения»

- Расчет резервов по сомнительным долгам

- Закрытие счетов 90, 91

- Списание убытков прошлых лет

- Расчет налога на прибыль

- Закрытие года в 1С — Реформация баланса

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово при УСН

Как подготовить базу 1С к закрытию месяца

Перед закрытием месяца в 1С 8.3 необходимо:

- начислить заработную плату;

- проверить, все ли документы введены, особенно обратить внимание на те из них, которые оформляются документом Операция введенная вручную, например:

- начисление процентов;

- пени по договорам.

- осуществить поиск и удаление дублей, а также удалить все помеченные объекты;

- перепровести все документы за период;

- проверить оборотно-сальдовую ведомость на наличие отрицательных остатков;

- проверить все взаиморасчеты с помощью отчета Анализ субконто по Контрагентам, Договорам и Документам расчетов;

- закрыть период для редактирования для всех сотрудников, которые не участвуют в закрытии месяца.

При квартальном закрытии периода (Март, Июнь, Сентябрь, Декабрь) дополнительно к основной подготовке:

- проверить настройки по налогам (раздел Главное — Настройки — Налоги и отчеты);

- создать регламентные операции по НДС, для этого можно воспользоваться Помощником по учету НДС (раздел Операции — Закрытие периода — Помощник по учету НДС).

Закрытие периода в 1С 8.3 Бухгалтерия пошагово

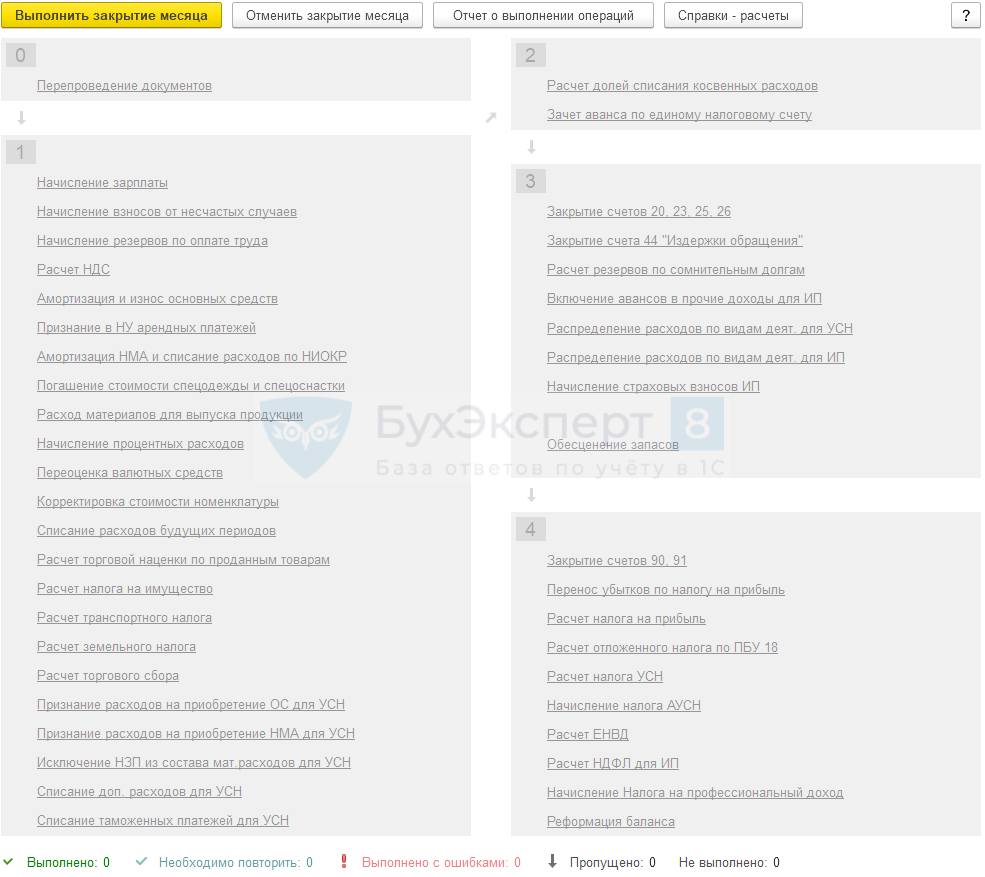

Как закрыть месяц в 1С? Закрытие месяца в 1С 8.3, в т.ч. и квартальных месяцев, осуществляется в разделе Операции — Закрытие периода — Закрытие месяца.

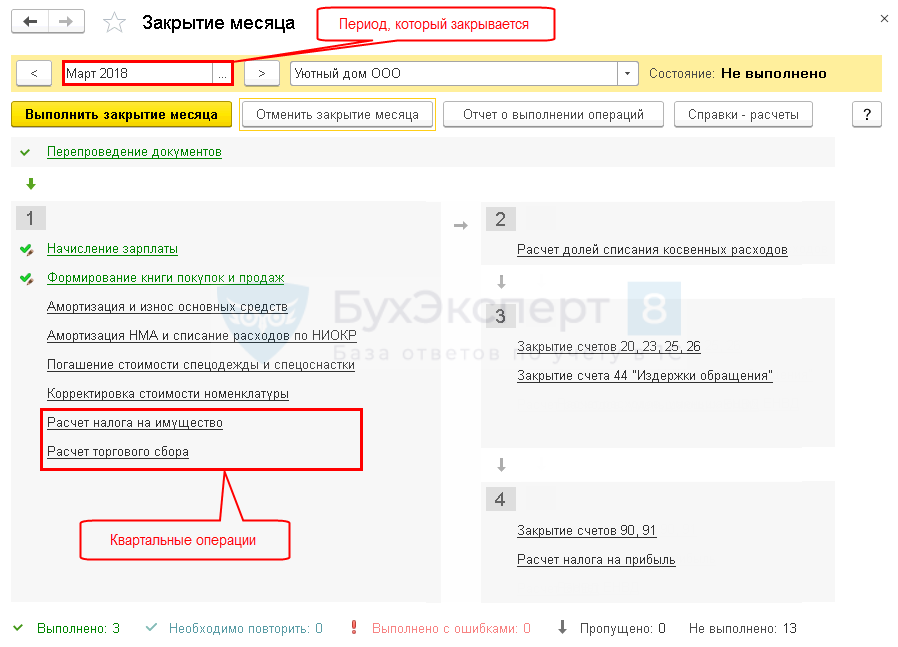

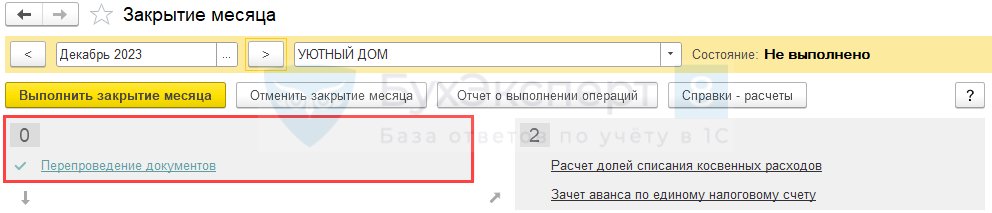

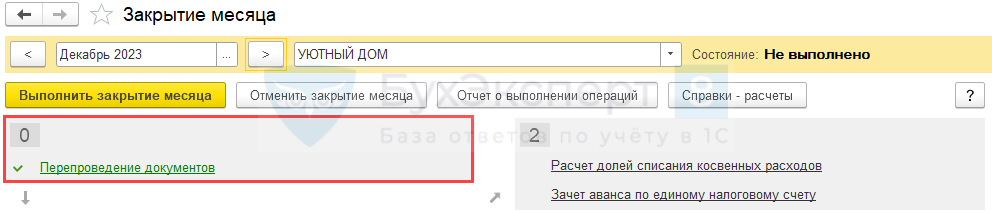

В процедуре Закрытие месяца укажите период, который закрывается, и организацию, по которой закрывается месяц.

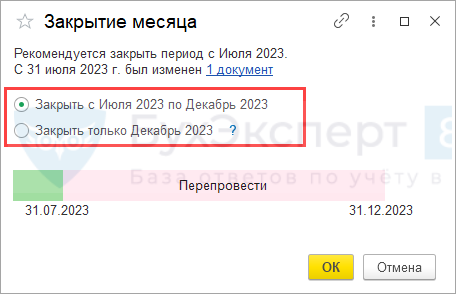

Перед закрытием месяца в 1С необходимо проверить, чтобы все операции были оформлены последовательно. Об этом говорит ссылка Перепроведение документов.

Если она серо-голубая, то необходимо восстановить последовательность операций.

Если она зеленая, то последовательность восстановлена, можно закрывать месяц.

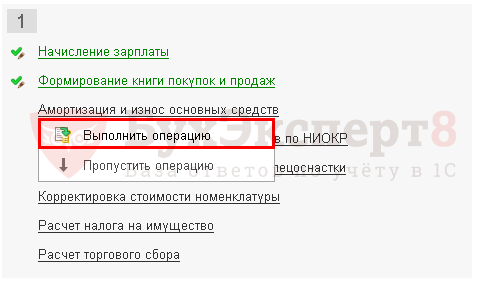

Закрытие месяца в 1С 8.3 можно выполнять поэтапно, закрывая каждую операцию, по кнопке Выполнить операцию, щелкнув по выполняемой операции.

По кнопке Выполнить закрытие месяца можно выполнить закрытие не только текущего, то и нескольких предыдущих месяцев, если это требуется (с релиза 3.0.144).

Или автоматически закрыть сразу весь месяц по кнопке Выполнить закрытие месяца.

Бухэксперт советует закрытие месяца в 1С 8.3 разделить на несколько этапов:

- закрыть первые (1-3) блоки;

- проверить данные по оборотно-сальдовой ведомости (раздел Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость);

- закрыть 4-й блок;

- провести анализ учета (раздел Отчеты — Анализ учета):

- Экспресс-проверку;

- Анализ учета по налогу на прибыль;

- Анализ учета по НДС;

- закрыть период от редактирования для пользователя, который осуществляет закрытие месяца.

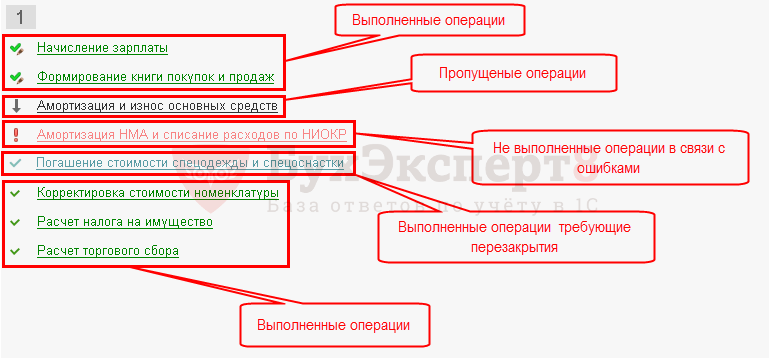

Рассмотрим расцветку регламентных операций по закрытию месяца 1С 8.3 на картинке:

При нажатии на выполненную регламентную операцию по закрытию месяца в 1С можно:

- посмотреть сформированные проводки;

- проанализировать выполнение операции с помощью справок-расчета и т.д.

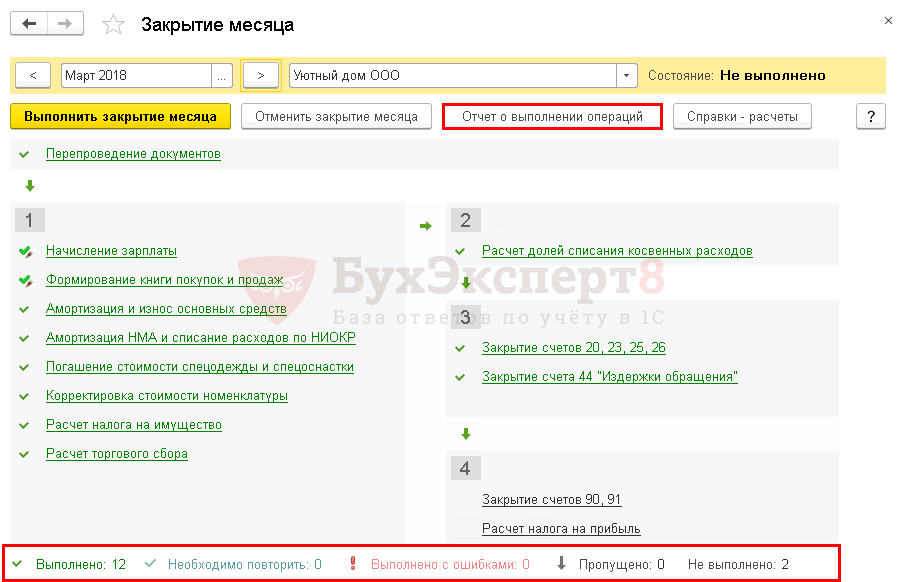

Статистика по выполнению регламентных операций отражается в подвале процедуры Закрытие месяца или по кнопке Отчет о выполнении операций.

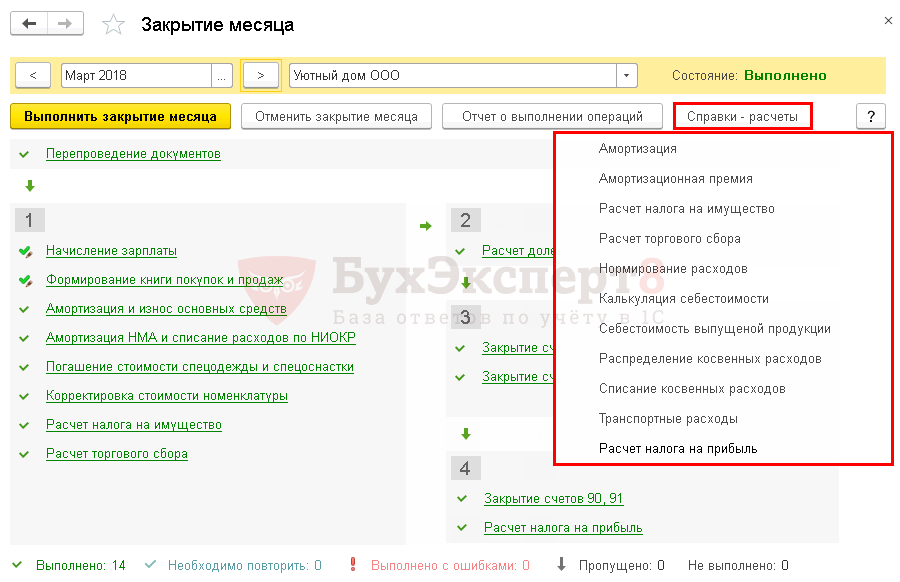

По кнопке Справки-расчеты можно сформировать и распечатать необходимые бухгалтерские справки по закрытию месяца.

Если в 1С 8.3 месяц закрыт без ошибок, то в шапке процедуры Закрытие месяца будет выведено Состояние — Выполнено.

После полного закрытия периода в 1С 8.3 проведите анализ учета и еще раз проверьте Оборотно-сальдовую ведомость.

Регламентные операции по закрытию месяца 1С 8.3

Весь спектр регламентных операций при закрытии месяца в 1С 8.3 велик, но для каждой организации он свой и зависит от настроек программы и введенных хозяйственных операций. Если какой-то регламентной операции нет в списке закрытия месяца, то нужно проверять настройки или необходимость этой операции в конкретном периоде.

Рассмотрим основные регламентные операции по Закрытию месяца 1С 8.3.

Начисление зарплаты

Начисление заработной платы в 1С рекомендуется выполнять из раздела Зарплата и кадры — Зарплата — Все начисления. Здесь необходимо проверить, только, то, что она начислена.

Данная операция контролирует только наличие проведенного документа Начисление зарплаты (даже если он пустой). Другие начисления (отпуск, больничный и т.д.) она не отслеживает.

Начисление резерва отпусков

Эта операция отражается в процедуре Закрытие месяца, только если в настройках зарплаты установлен флажок Формировать резерв отпусков.

Она контролирует наличие проведенного документа Начисление оценочных обязательств по отпускам (даже если он пустой).

Начисление резерва отпусков рекомендуется выполнять из раздела Зарплата и кадры — Зарплата — Начисления оценочных обязательств по отпускам. Здесь необходимо проверить только, то, что резерв начислен.

Формирование книги покупок и продаж

Это квартальная операция, которая контролирует наличие документов Формирование записей книги покупок и Формирование записей книги продаж.

Амортизация и износ основных средств

Начисление амортизации по основным средствам в 1С 8.3 формируется ежемесячно, если в организации есть основные средства, по которым должна начисляться амортизация. За исключением ОС, которые выбывают в текущем месяце амортизация по ним начисляется в документе выбытия.

Также в этой операции осуществляется отражение в затратах амортизационной премии. Изучить подробнее Ежемесячное начисление амортизации

Признание в НУ лизинговых платежей

Данная операция появляется, только если в организации отражается на балансе полученное лизинговое имущество.

Изучить подробнее Как отражается в 1С лизинговое имущество у лизингополучателя в БУ и НУ?

Амортизация НМА и списание расходов НИОКР

Начисление амортизации по НМА и НИОКР формируется ежемесячно, если в организации они присутствуют.

Изучить подробнее Приобретение и принятие к учету нематериального актива (исключительное право)

Погашение стоимости спецодежды и спецоснастки

Данная операция отражается, если в эксплуатации есть спецодежда (спецоснастка), стоимость которой полностью не погашена.

Изучить подробнее Передача в эксплуатацию спецодежды

Переоценка валютных средств

Переоценка осуществляется, если на конец месяца есть:

- остатки на валютных счетах;

- непогашенные расчеты с контрагентами в валюте или у.е.

Изучить подробнее Переоценка валютных остатков и расчетов с контрагентом

Корректировка стоимости номенклатуры

Данная операция осуществляется, если есть необходимость скорректировать стоимость реализованной готовой продукции, списанных материалов и т.д.

Списание расходов будущих периодов

В данной операции оформляется не только списание расходов будущих периодов, но и равномерный учет затрат по страхованию. Операция отражается, если есть остатки по счетам:

- 97 «Расходы будущих периодов»;

- 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью»;

- 76.01.9 «Платежи (взносы) по прочим видам страхования».

Расчет торговой наценки по проданным товарам

Данная операция отражается, если в розничной торговле продажа осуществляется по продажным ценам. При выполнении операции в 1С списывается торговая наценка, учтенная в себестоимости реализованного товара. Списание осуществляется в разрезе каждого наименования проданного товара.

Расчет налога на имущество

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Расчет транспортного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Изучить подробнее Проверка настроек, начисления и уплаты транспортного и земельного налога в 1С

Расчет земельного налога

Расчет налога осуществляется поквартально и только, если настройками предусмотрен расчет авансовых платежей.

Расчет торгового сбора

Начисление торгового сбора осуществляется ежеквартально, если зарегистрирована торговая точка по которой применяется торговый сбор.

Изучить подробнее Торговый сбор

Расчет долей списания косвенных расходов

В рамках данной операции осуществляется определение доли затрат, которые будут признаны в текущем месяце в составе косвенных или прямых расходов:

- при нормировании расходов (на рекламу, транспортные расходы, резервы по сомнительным долгам и т.д.);

- при ведении вспомогательного производства;

- распределение затрат, относящихся к разным видам деятельности.

Проводки по БУ и НУ данная операция не формирует, происходят только записи в регистры.

Закрытие счетов 20, 23, 25, 26

При выполнении данной операции признаются прямые и косвенные (управленческие) затраты.

Алгоритм закрытия счетов можно посмотреть в статьях:

- Прямые производственные затраты (счет 20) в 1С

- Косвенные производственные затраты (счет 25) в 1С

- Управленческие (общехозяйственные) затраты (счет 26) в 1С

- Брак в производстве (счет 28) в 1С

Остатков по счетам 25, 26 не должно быть на конец месяца. Остаток по счету 20 и 23 допускается все зависит от настроек НЗП.

Подробнее Настройки Учета НЗП в 1С

- Рег. операция Закрытие счетов 20, 23, 25, 26

- Распределение косвенных общепроизводственных затрат на счете 25 в 1С

- Расчет себестоимости продукции, работ, услуг с учетом распределения общих прямых затрат, учитываемых на счете 20 в 1С

Изучить подробнее закрытие счетов 20, 23, 25, 26 на примерах:

- Доведение стоимости выпуска продукции до фактической себестоимости

- Формирование фактической себестоимости выпущенной продукции в индивидуальном производстве

- Формирование фактической себестоимости выпущенной продукции в массовом производстве

- Списание в расходы фактической себестоимости выполненных работ

- Признание затрат на амортизацию в составе управленческих (косвенных) расходов

Закрытие счета 44 «Издержки обращения»

При выполнении данной операции в 1С 8.3 признаются расходы на продажу.

Затраты по счету 44 закрываются на счет 90.07 «Расходы на продажу». Остаток по счету 44 допускается в размере нормируемых затрат, остальные затраты должны списываться в полном объеме.

Изучить подробнее закрытие 44 счета на примерах:

- Расходы на рекламу нормируемые в 1С

- Реализация товаров, доставка сторонней транспортной компанией в 1С

- Реализация товаров, доставка включена в стоимость товара в 1С

- Транспортные затраты в 1С — как учитывать, настройки в 1С

- Приобретение товаров, расходы на доставку не включаются в стоимость, а учитываются отдельно и списываются на расходы в 1С

Расчет резервов по сомнительным долгам

В рамках данной операции осуществляется начисление резервов по сомнительным долгам в БУ с учетом ограничения установленного операцией Расчет долей списания косвенных расходов.

Для отражения данной операции в процедуре Закрытие месяца в настройках учетной политики по БУ должен быть установлен флажок Формируются резервы по сомнительным долгам.

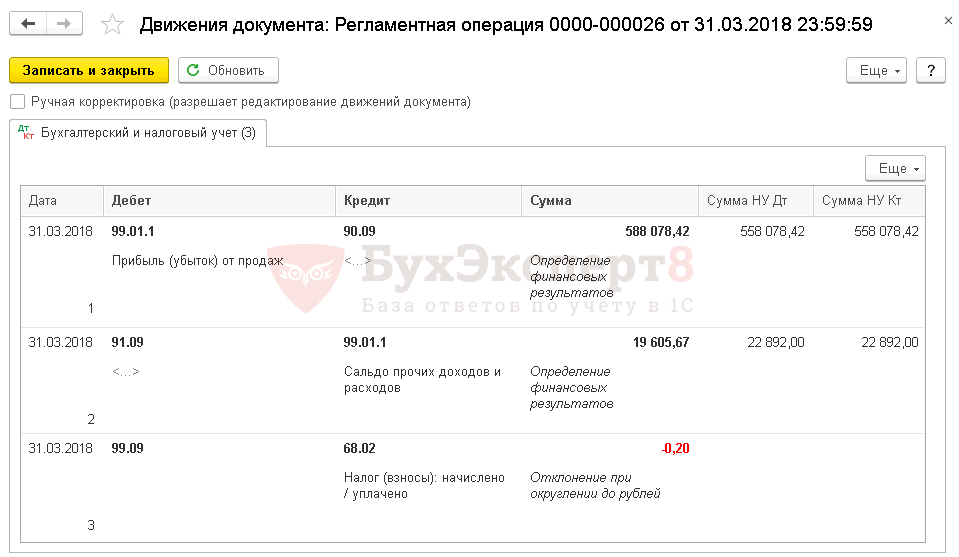

Закрытие счетов 90, 91

Ежемесячно при закрытии периода в 1С 8.3 формируется финансовый результат: счета 90.09 и 91.09 закрываются на счет 99.01.

Если есть отклонения по налогам в связи с округлением, то такие отклонения также корректируются за счет счета 99.09 «Прочие прибыли и убытки».

Списание убытков прошлых лет

Данная операция в 1С 8.3 используется, если в прошлых годах образовались убытки.

Изучить подробнее как в 1С 8.3 списать убытки прошлых лет в НУ

Расчет налога на прибыль

При выполнении данной операции осуществляется расчет и начисление налога на прибыль по итогам налогового периода.

Закрытие года в 1С — Реформация баланса

Данная операция осуществляется только по итогам года. В ее рамках осуществляется закрытие года в 1С и реформация баланса.

Изучить подробнее Счета учета финансовых результатов. Реформация баланса

Закрытие года в 1С 8.3 Бухгалтерия пошагово рассмотрено в нашем видео:

Закрытие месяца в 1С 8.3 Бухгалтерия пошагово при УСН

Алгоритм закрытия месяца при УСН в 1С 8.3 не отличается от алгоритма для ОСН. Добавляются только специфические для УСН регламентные операции.

Признание расходов на приобретение ОС для УСН

В рамках данной операции в 1С 8.3 расходы на приобретение ОС отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение ОС.

Признание расходов на приобретение НМА для УСН

В рамках данной операции расходы на приобретение НМА отражаются в КУДИР равными долями в зависимости от количества оставшихся кварталов до конца года.

Для целей УСН признаются только оплаченные расходы на приобретение НМА.

Рег. операция Признание расходов на приобретение НМА для УСН

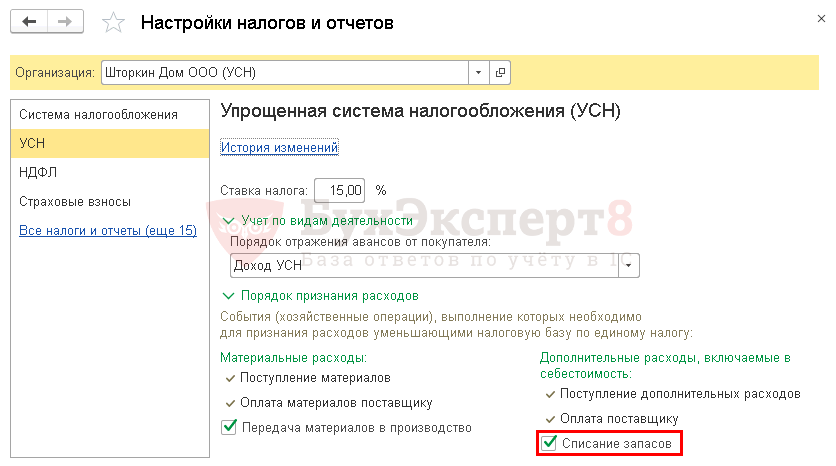

Списание доп. расходов для УСН

Данная операция отражается, если в учетной политике по УСН установлено, что для признания дополнительных расходов нужно списание материалов.

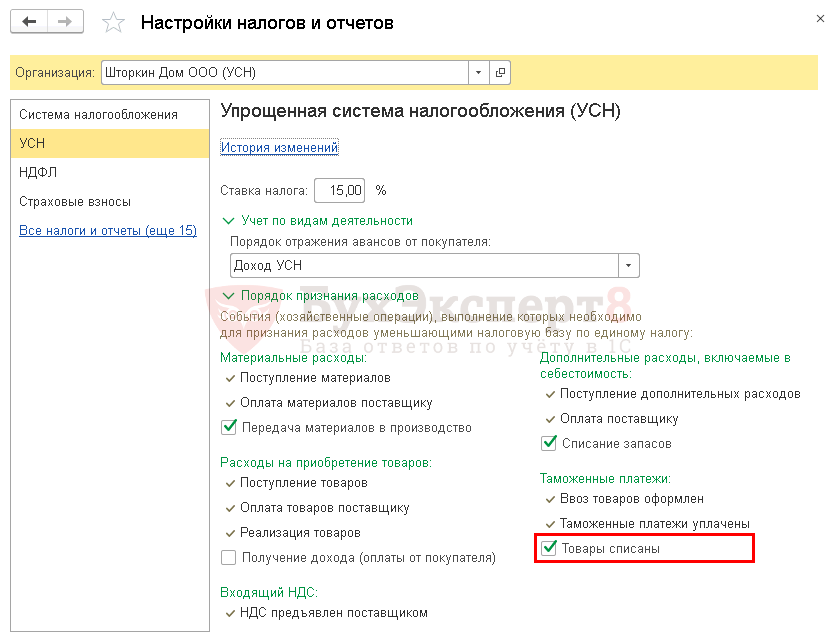

Списание таможенных платежей для УСН

Данная операция отражается в 1С, если в учетной политике по УСН установлено, что для признания таможенных платежей товары должны быть списаны. Если флажок Товары списаны не установлен, то таможенные платежи будут признаваться при проведении документа ГТД по импорту.

Расчет налога УСН

При выполнении данной операции в 1С 8.3 будет рассчитан и начислен налог УСН или минимальный налог.

См. также:

- Как обезопасить себя от случайных корректировок в закрытых периодах

- Как сделать корректировку документов без перезакрытия месяца

- Дата запрета редактирования в 1С Бухгалтерия 8.3: где найти и как ее установить

- Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?

- Аккуратная корректировка документов без перезакрытия месяца

- Закрытие месяца. Ручной перенос границы последовательности

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Огромное спасибо за материал по закрытию месяца, очень полезен, нагляден и незаменим!

Добрый день.

Спасибо за ваш отзыв!!!

Спасибо,за то что помогаете нам разобраться в простых и сложных ситуациях бухгалтерского и налогового учета.