Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете, как правильно учитывать транспортные расходы при приобретении ОС, материалов, товаров, а также при их реализации. Какие настройки в 1С сделать, какие документы использовать.

[jivo-yes]

Содержание

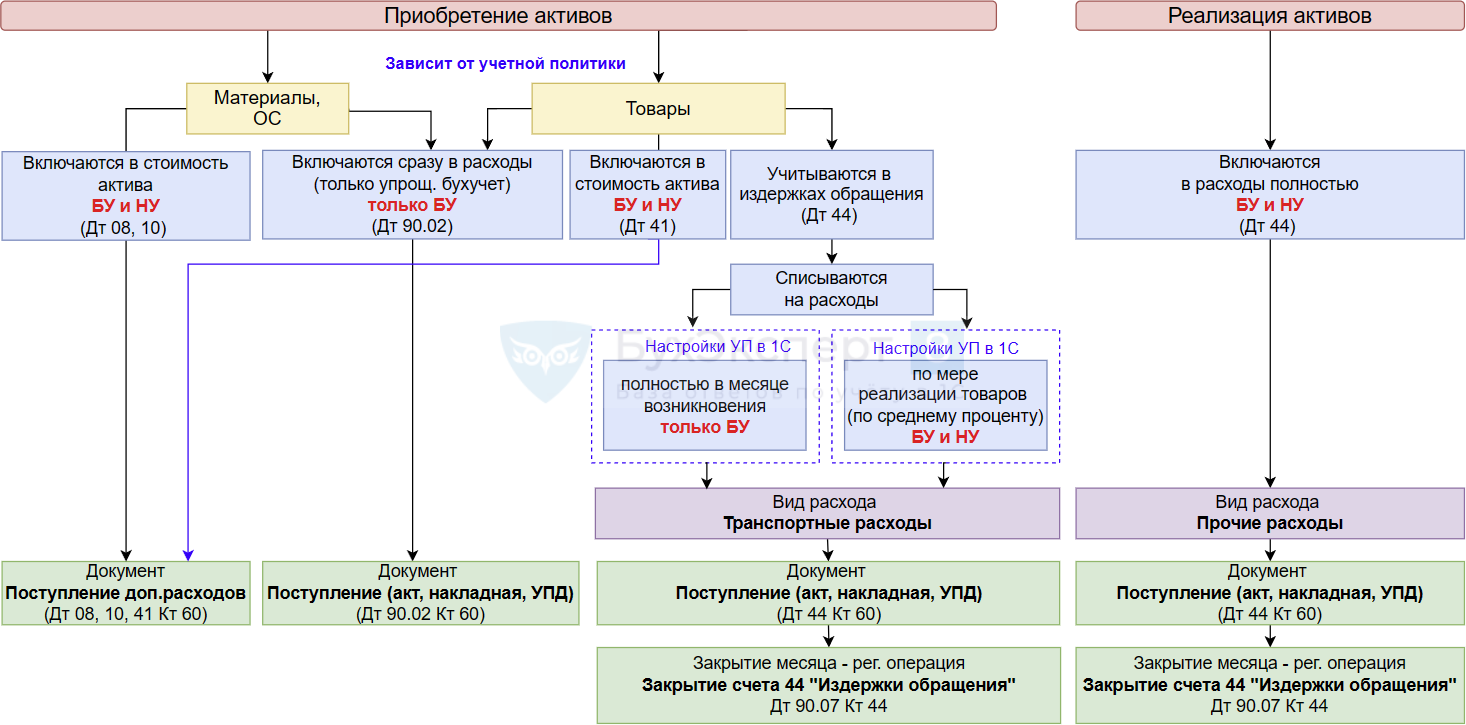

Схема учета транспортных затрат

Варианты учета транспортных затрат при приобретении материалов, ОС, товаров, а также при их реализации в 1С

Получите понятные самоучители 2026 по 1С бесплатно:

В 1С для автоматизации учета товаров способ учета транспортных затрат, связанных с их приобретением, должен быть одинаковым в БУ и НУ — в стоимости товаров или учитываться отдельно.

ТЗР при приобретении материалов

Транспортно-заготовительные затраты, связанные с приобретением материалов, могут учитываться:

БУ

- в фактической себестоимости материалов – Дт 10 (пп. «б» п. 11 ФСБУ 5/2019);

- сразу в расходах периода – Дт 90.02, если организация имеет право применять упрощенные способы бухгалтерского учета (п. 17 ФСБУ 5/2019).

НУ

- в фактической себестоимости материалов – Дт 10 (п. 2 ст. 254 НК РФ).

Бухэксперт советует выбирать способ учета ТЗР сразу в расходах периода только при УСН. Он не подходит для ОСН, т. к. для автоматизации 1С способы в БУ и НУ должны совпадать. В НУ применяется лишь один способ — в фактической себестоимости материалов.

Выбранный способ закрепите в учетной политике. Настройки в 1С, исходя из выбранного способа, не требуются.

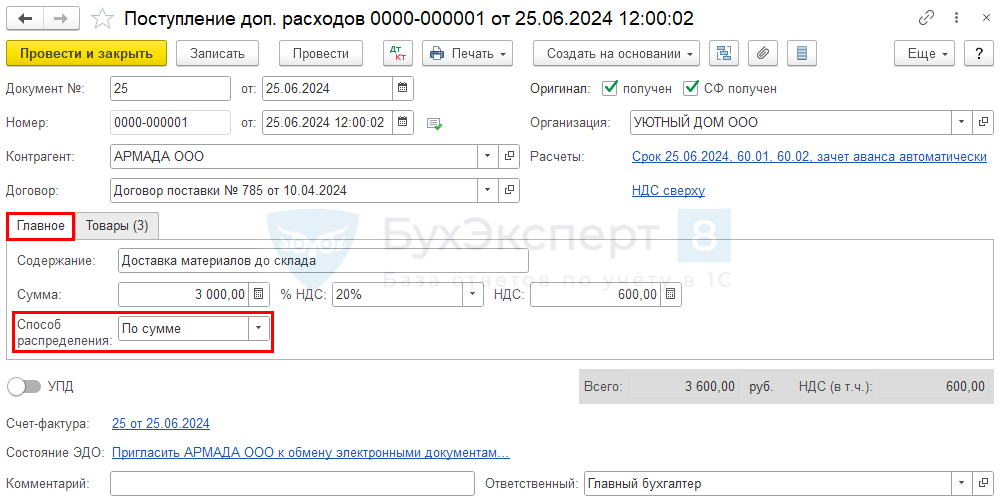

25 июня Организация приобрела материалы на сумму 315 000 руб. (в т. ч. НДС 20%).

Доставка материалов осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 3 000 руб. (в т. ч. НДС 20%).

Учетной политикой предусмотрено:

«Фактические затраты при приобретении запасов определяются в общем порядке с учетом скидок, дисконтирования в связи с отсрочкой платежа более 12 месяцев, обязательств по демонтажу, утилизации и восстановлению окружающей среды. Транспортно-заготовительные и иные дополнительные затраты включаются в фактическую себестоимость запасов и распределяются между ними пропорционально стоимости их приобретения».

Для учета транспортных затрат в стоимости материалов оформите документ Поступление доп. расходов в разделе Покупки — Поступление доп. расходов или из документа Поступление (акт, накладная, УПД) — кнопка Создать на основании.

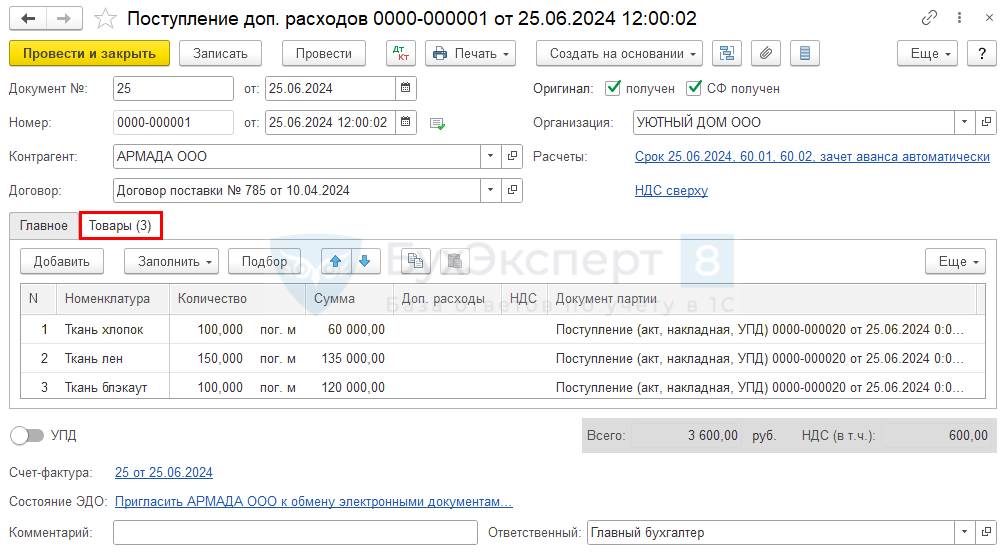

На вкладке Товары укажите перечень материалов, в стоимость которых включаются затраты на доставку.

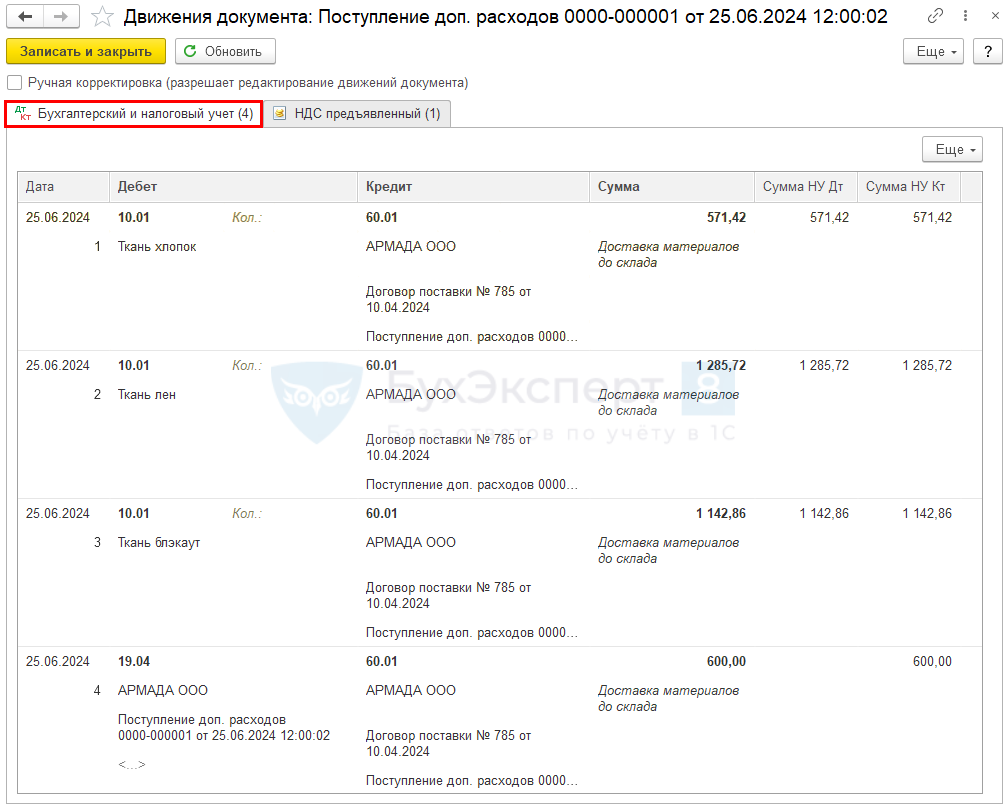

Проводки по документу

Документ формирует проводки:

- Дт 10.01 Кт 60.01 — затраты на доставку включены в себестоимость материалов;

- Дт 19.04 Кт 60.01 — НДС принят к учету.

См. также:

ТЗР при приобретении ОС

Транспортно-заготовительные затраты, связанные с приобретением ОС, могут учитываться:

БУ

- в первоначальной стоимости ОС – Дт 08 (пп. «3» п. 5, 10 ФСБУ 26/2020, п. 12 ФСБУ 6/2020);

- сразу в расходах периода – Дт 90.02, если организация имеет право применять упрощенные способы бухгалтерского учета (п. 4 ФСБУ 26/2020).

НУ

- в первоначальной стоимости ОС – Дт 08 (п. 1 ст. 257 НК РФ).

Бухэксперт 8 советует выбирать способ учета ТЗР сразу в расходах периода только при УСН. Он не подходит для ОСН, т. к. для автоматизации 1С способы в БУ и НУ должны совпадать. В НУ применяется лишь один способ — в первоначальной стоимости ОС.

Выбранный способ закрепите в учетной политике. Настройки в 1С, исходя из выбранного способа, не требуются.

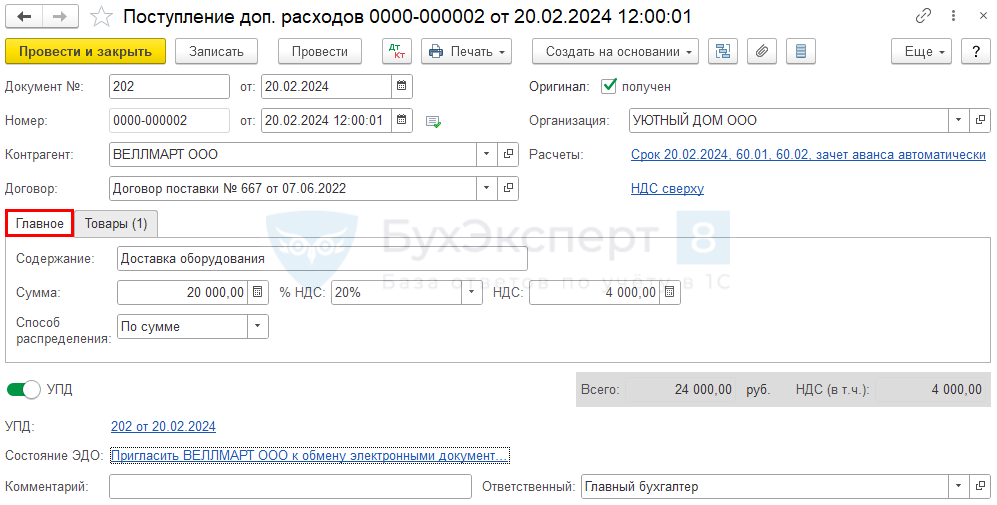

20 февраля Организация приобрела оборудование на сумму 572 000 руб. (в т. ч. НДС 20%).

Доставка оборудования осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 20 000 руб. (в т. ч. НДС 20%).

Учетной политикой БУ и НУ предусмотрено:

«Фактические затраты при осуществлении капитальных вложений определяются в общем порядке с учетом скидок, дисконтирования в связи с отсрочкой платежа более 12 месяцев, обязательств по демонтажу, утилизации и восстановлению окружающей среды. Транспортные и иные дополнительные затраты включаются в фактические затраты на капитальные вложения и распределяются между ними пропорционально стоимости их приобретения».

Для учета транспортных затрат в стоимости оборудования оформите документ Поступление доп. расходов в разделе Покупки — Поступление доп. расходов или из документа Поступление (акт, накладная, УПД) — кнопка Создать на основании.

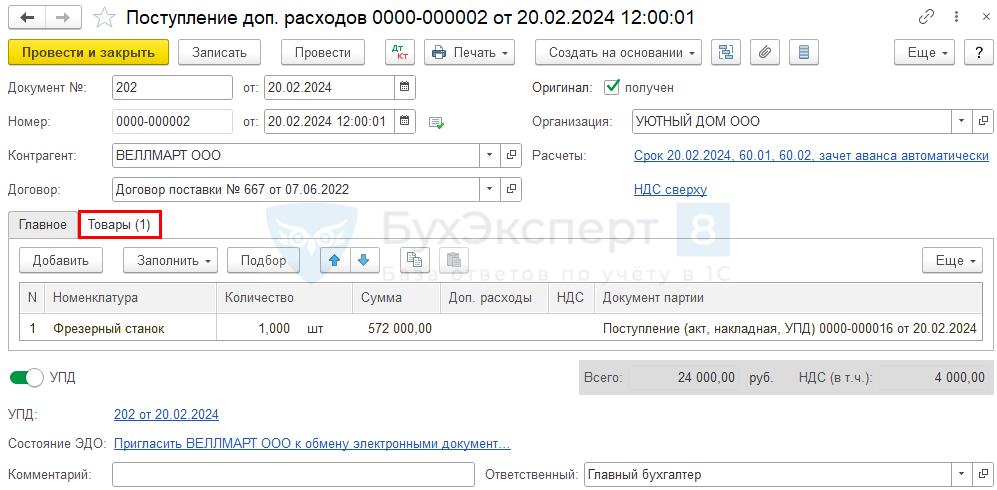

На вкладке Товары укажите, в стоимость каких капитальных вложений включаются затраты на доставку.

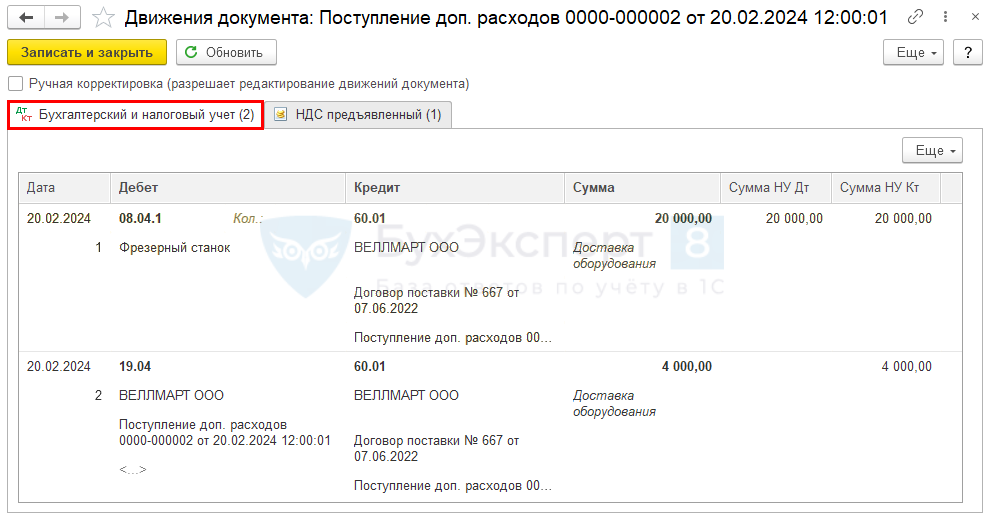

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — затраты на доставку включены в стоимость капитальных вложений в ОС;

- Дт 19.04 Кт 60.01 — НДС принят к учету.

См. также:

ТЗР при приобретении товаров

Транспортно-заготовительные затраты, связанные с приобретением товаров, могут учитываться:

БУ

- в фактической себестоимости товаров – Дт 41 (пп. «б» п. 11 ФСБУ 5/2019);

- в издержках обращения – Дт 44, списываются в конце месяца в расходы на продажу – Дт 90.07 Кт 44 (п. 21 ФСБУ 5/2019):

- в полной сумме;

- пропорционально реализованным товарам и остатку на конец месяца по формуле среднего процента (п. 4, п. 7-7.4, ПБУ 1/2008);

- сразу в расходах периода – Дт 90.02, если организация имеет право применять упрощенные способы бухгалтерского учета (п. 17 ФСБУ 5/2019).

НУ (ст. 320 НК РФ):

- в фактической себестоимости товаров – Дт 41;

- в составе прямых расходов – Дт 44, списываются в конце месяца – Дт 90.07 Кт 44 пропорционально реализованным товарам и остатку на конец месяца по формуле среднего процента.

Бухэксперт 8 советует выбирать способ учета ТЗР сразу в расходах периода только при УСН. Он не подходит для ОСН, т. к. в 1С способы БУ и НУ должны совпадать. В НУ такой способ не предусмотрен.

Если выбран единый способ в фактической себестоимости товаров, стоимость в БУ и НУ совпадет.

При выборе способа учета ТЗР в издержках обращения себестоимость товаров в БУ и НУ:

- будет совпадать, если выбран одинаковый способ пропорционально реализованным товарам и остатку на конец месяца;

- не будет совпадать, если для БУ выбрано в полной сумме, т. к. в НУ списание ТЗР осуществляется пропорционально реализованным товарам и остатку на конец месяца.

Выбранный способ закрепите в учетной политике.

Настройка в 1С требуется, если выбран способ в издержках обращения.

ТЗР в стоимости приобретенных товаров

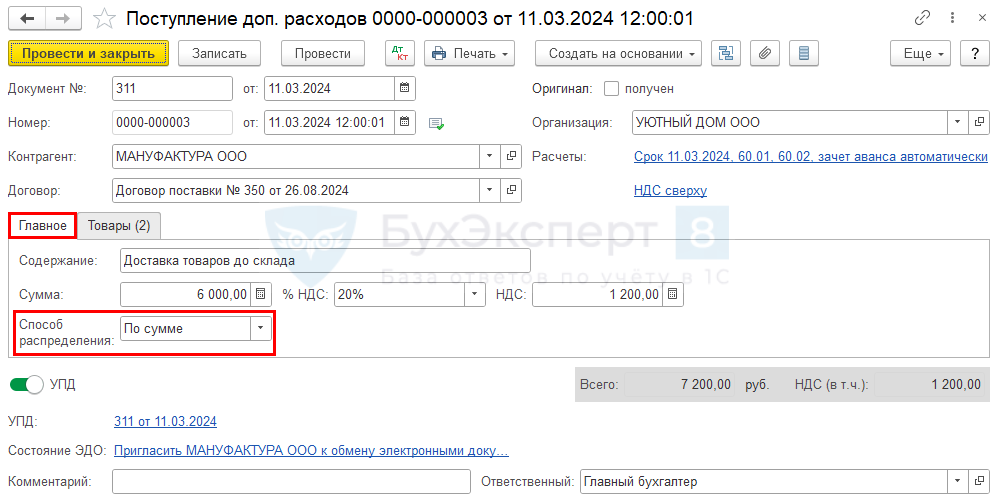

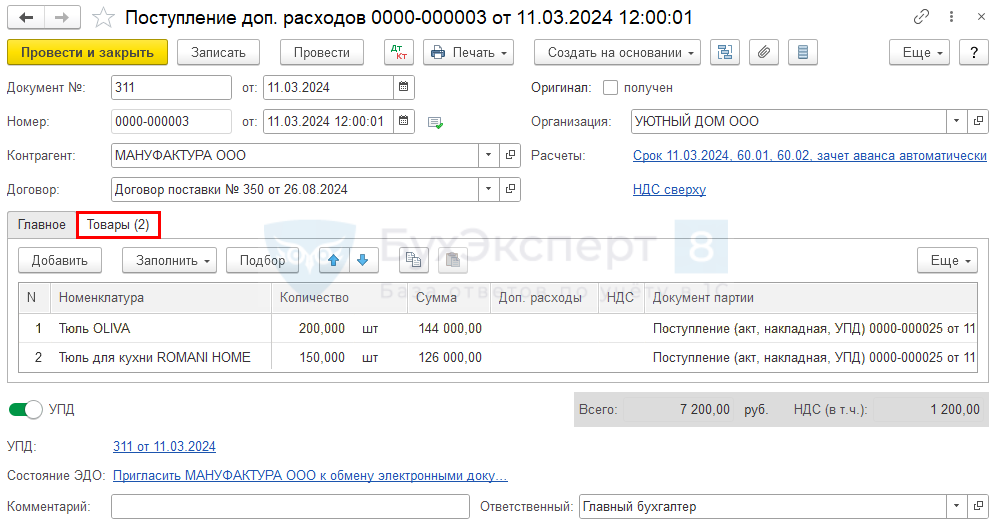

11 марта Организация приобрела товары на сумму 270 000 руб. (в т. ч. НДС 20%).

Доставка товаров осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 7 200 руб. (в т. ч. НДС 20%).

Учетной политикой БУ и НУ предусмотрено:

«Затраты по приобретению и заготовке товаров включаются в стоимость товаров на счете 41 «Товары» и распределяются между ними пропорционально стоимости их приобретения».

Для учета транспортных затрат в стоимости товаров оформите документ Поступление доп. расходов в разделе Покупки — Поступление доп. расходов или из документа Поступление (акт, накладная, УПД) — кнопка Создать на основании.

На вкладке Товары укажите перечень товаров, в стоимость которых включаются затраты на доставку.

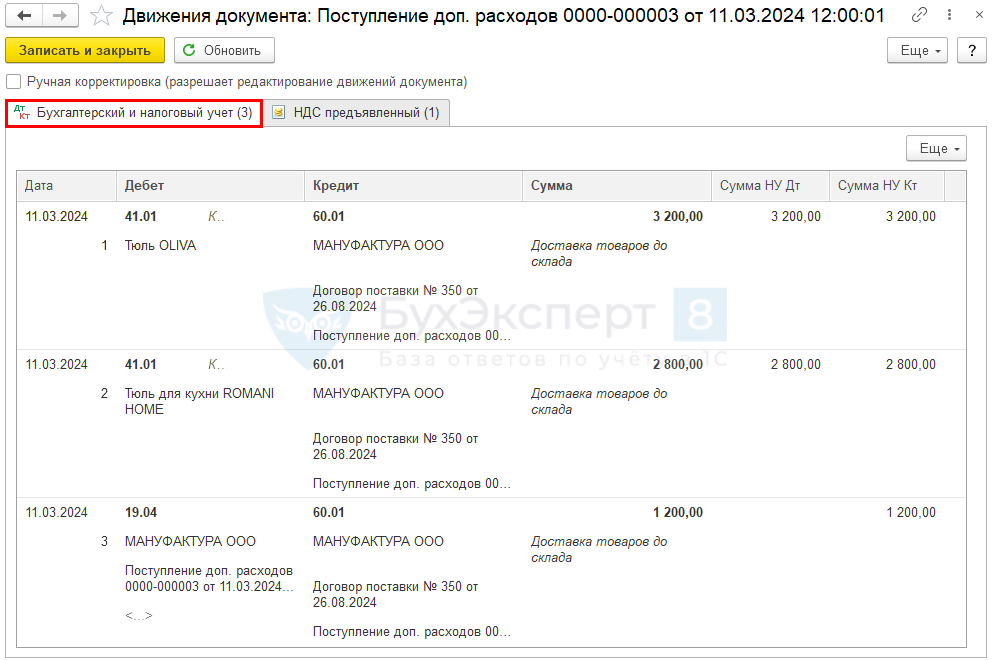

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 60.01 — затраты на доставку включены в стоимость товаров;

- Дт 19.04 Кт 60.01 — НДС принят к учету.

См. также:

ТЗР в расходах на продажу при приобретении товаров

Настройки в 1С

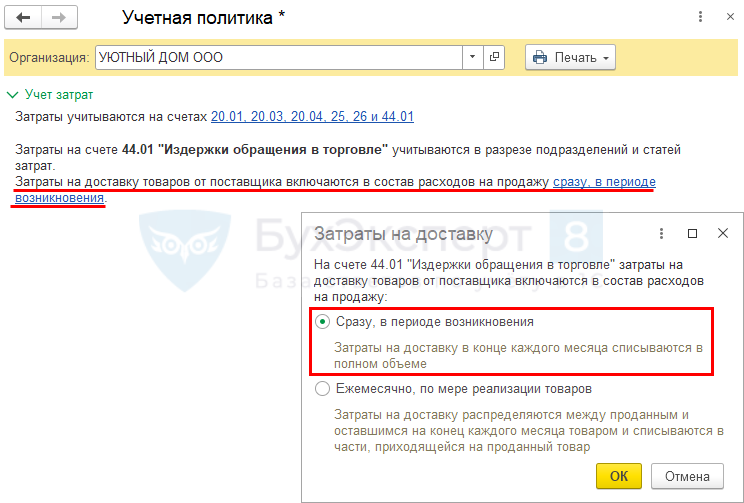

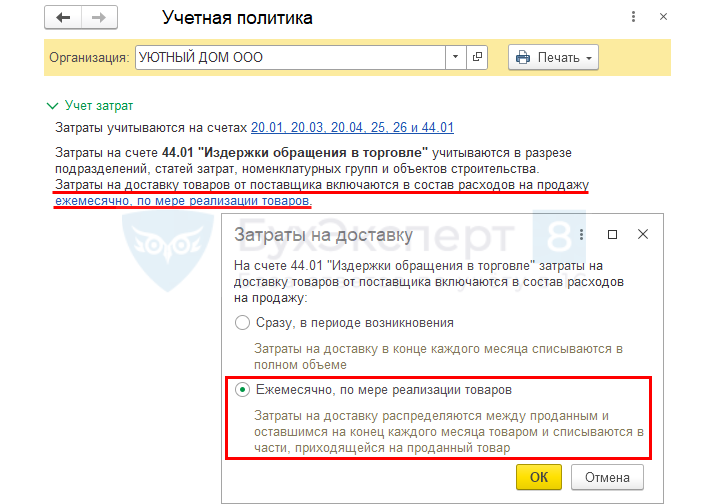

Если в учетной политике БУ выбран способ учета ТЗР в издержках обращения — в полной сумме, то в настройках учетной политики 1С (Главное – Учетная политика – Учет затрат) выберите Затраты на доставку товаров от поставщика включаются в состав расходов на продажу — Сразу, в периоде возникновения.

При такой настройке транспортные затраты БУ признаются в полном объеме, а в НУ — пропорционально реализованным товарам (по среднему проценту).

Учет в 1С

28 августа Организация приобрела товары на сумму 114 000 руб. (в т. ч. НДС 20%).

Доставка товаров осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 6 000 руб. (в т. ч. НДС 20%).

Учетной политикой БУ предусмотрено:

«Затраты по приобретению и заготовке товаров учитываются отдельно на счете 44.01 «Издержки обращения» и в конце месяца списываются в полном объеме в расходы на продажу».

Учетной политикой НУ предусмотрено:

«Затраты по приобретению и заготовке товаров учитываются отдельно на счете 44.01 «Издержки обращения», в конце месяца списываются в состав прямых расходов пропорционально реализованным товарам и остатку на конец месяца по формуле среднего процента».

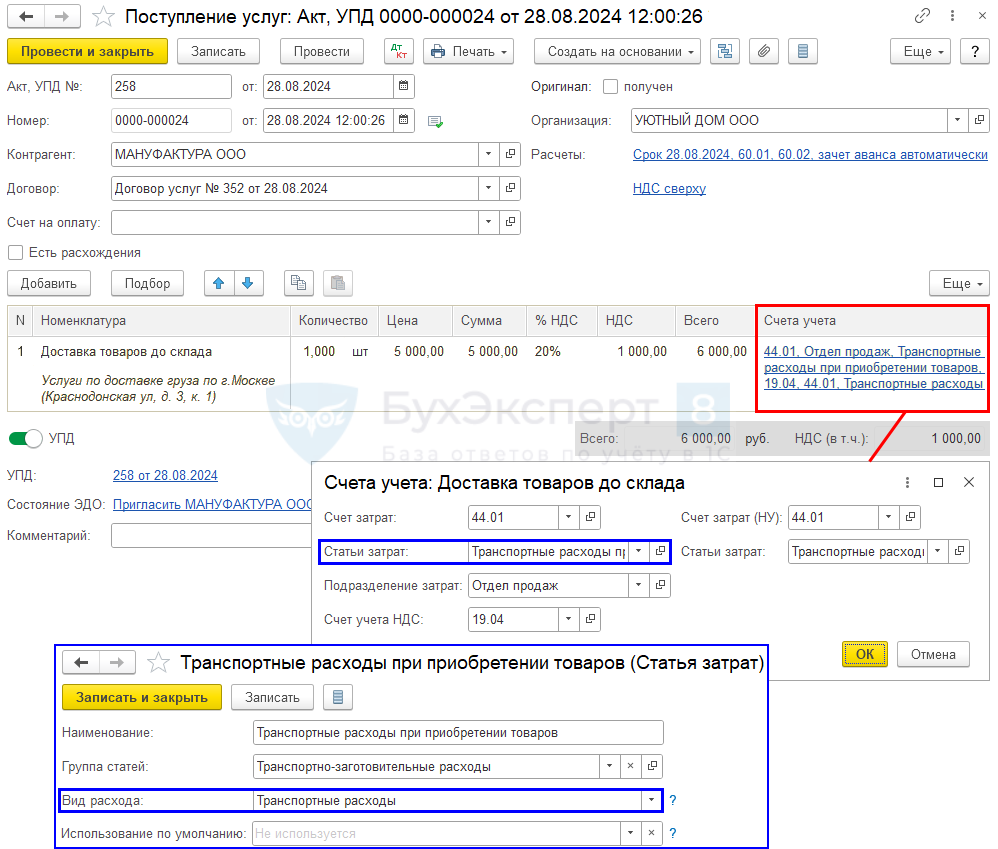

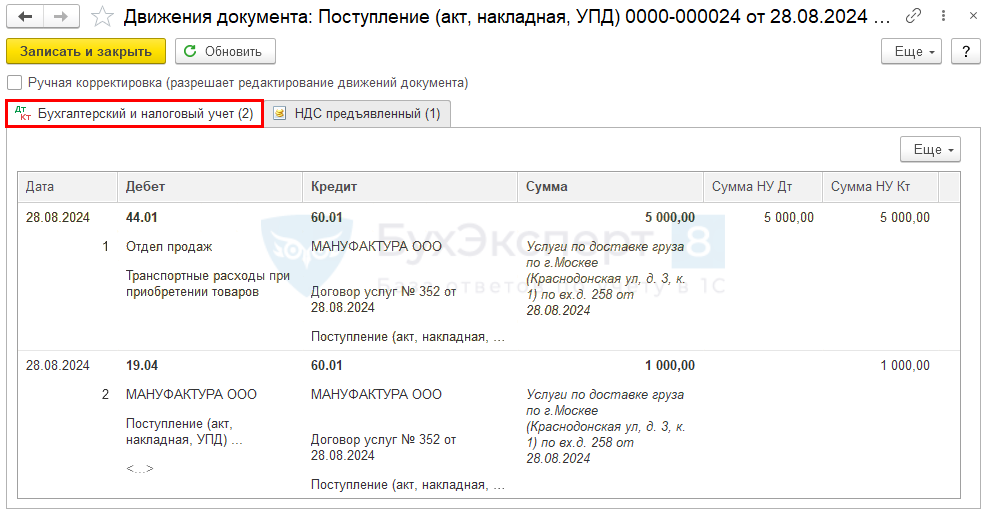

Для учета транспортных затрат отдельно оформите документ Поступление (акт, накладная, УПД) вид операции Услуги (акт) в разделе Покупки — Поступление (акты, накладные, УПД).

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 60.01 — учет транспортных затрат при приобретении товаров в издержках обращения;

- Дт 19.04 Кт 60.01 — НДС принят к учету.

Признание ТЗР в расходах на продажу

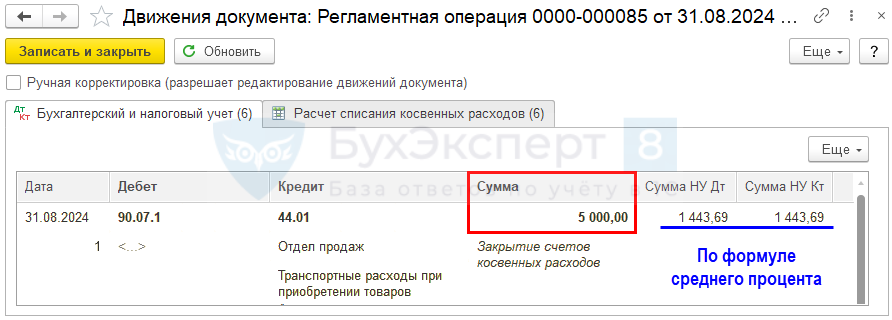

Транспортные затраты отразятся в составе расходов на продажу после выполнения регламентной операции Закрытие счета 44 «Издержки обращения» процедуры Закрытие месяца (Операции — Закрытие месяца).

Документ формирует проводку:

- Дт 90.07.1 Кт 44.01 — признание транспортных затрат в расходах на продажу.

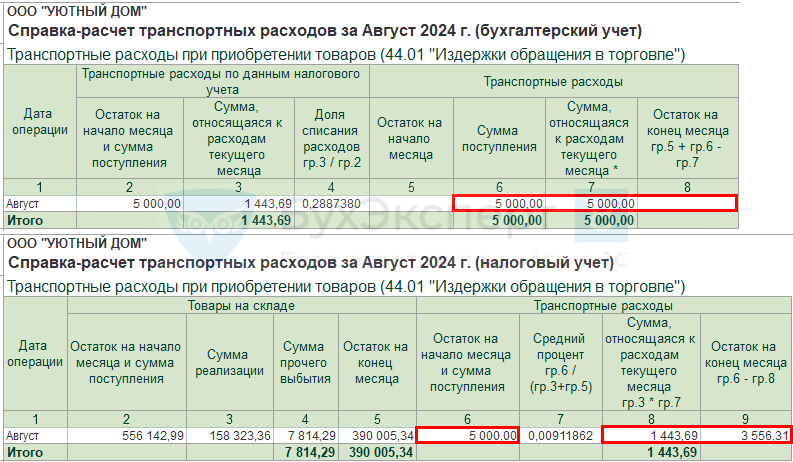

Проверьте расчет транспортных расходов в Справке-расчете транспортных расходов (Операции — Закрытие месяца — кнопка Справки-расчеты –Транспортные расходы).

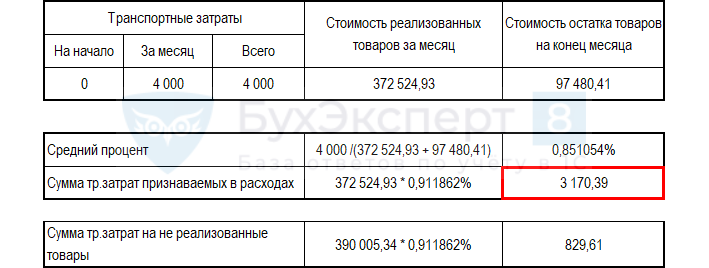

Сумма транспортных затрат (5 000 руб.) учтена в расходах:

- БУ — в полном объеме (5 000 руб.);

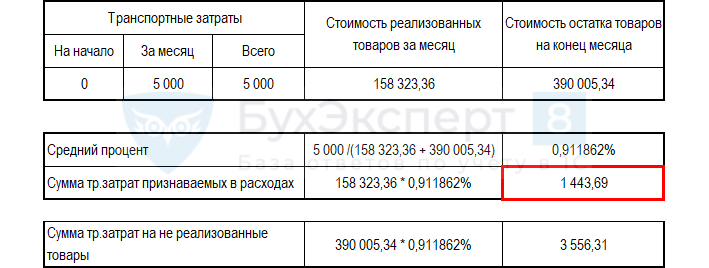

- НУ — пропорционально реализованным товарам:

- средний процент — 5 000 / (158 323,36 + 390 005,34) = 0,911862%;

- сумма признаваемых расходов — 158 323,36 * 0,911862 = 1 443,69 руб.

См. также:

ТЗР распределяются по среднему проценту при приобретении товаров

Можно ли с 2021 года в учетной политике БУ выбрать способ учета ТЗР в издержках обращения – Дт 44 и в конце месяца распределять в Дт 90.07 Кт 44 по формуле среднего процента? Данный способ учета ТЗР не предусмотрен ФСБУ 5/2019.

ФСБУ 5/2019, обязательное к применению с 2021 года, дает возможность учитывать ТЗР, связанные с приобретением товаров, только тремя способами:

- в фактической себестоимости товаров – Дт 41 (пп. «б» п. 11 ФСБУ 5/2019);

- в издержках обращения в полной сумме – Дт 44, списываются в конце месяца в расходы на продажу – Дт 90.07 Кт 44 (п. 21 ФСБУ 5/2019);

- сразу в расходах периода – Дт 90.02, если организация имеет право применять упрощенные способы бухгалтерского учета (п. 17 ФСБУ 5/2019).

Учет ТЗР на счете 44 с дальнейшим списанием расходов в конце месяца по формуле среднего процента пропорционально остатку товаров НЕ предусмотрен текущим бухгалтерским законодательством.

Данный способ и ранее не был закреплен в ПБУ 5/2001, но он был указан в:

- п. 87-89 Методических указаний по бухучету МПЗ, утв. Приказом Минфина от 28.12.2001 N 119н (утратил силу);

- Плане счетов, утв. Приказом Минфина от 31.10.2000 N 94н (не является нормативным документом).

Бухэксперт считает этот способ учета ТЗР не совсем корректным с точки зрения законодательства.

Но есть и другая точка зрения, которая основывается на принципе рациональности и поддерживается программой 1С:

- Признание ТЗР в расходах БУ по формуле среднего процента не противоречит пп. «б» п. 11 ФСБУ 5. Поэтому руководствуясь исключительно требованием рациональности, можно предусмотреть в БУ признание транспортных расходов по среднему проценту, как и в НУ (п. 4, п. 7-7.4, ПБУ 1/2008).

- Выбор одинакового порядка распределения транспортных затрат в расходы в БУ и НУ позволит снизить трудоемкость выполнения операции в силу незначительной разности в расходах на продажу, что не повлияет на решения пользователей бухотчетности.

Возможность применения в БУ способа распределения ТЗР по среднему проценту обсудите с вашими аудиторами.

Настройки в 1С

Если в учетной политике по БУ предусмотрено распределять ТЗР по формуле среднего процента, как в НУ, то в 1С в настройках учетной политики (Главное – Учетная политика – Учет затрат) выберите Затраты на доставку товаров от поставщика включаются в состав расходов на продажу — Ежемесячно, по мере реализации товаров. Тогда ТЗР будут признаваться в расходах одинаково в БУ и НУ, исходя из среднего процента.

Учет в 1С

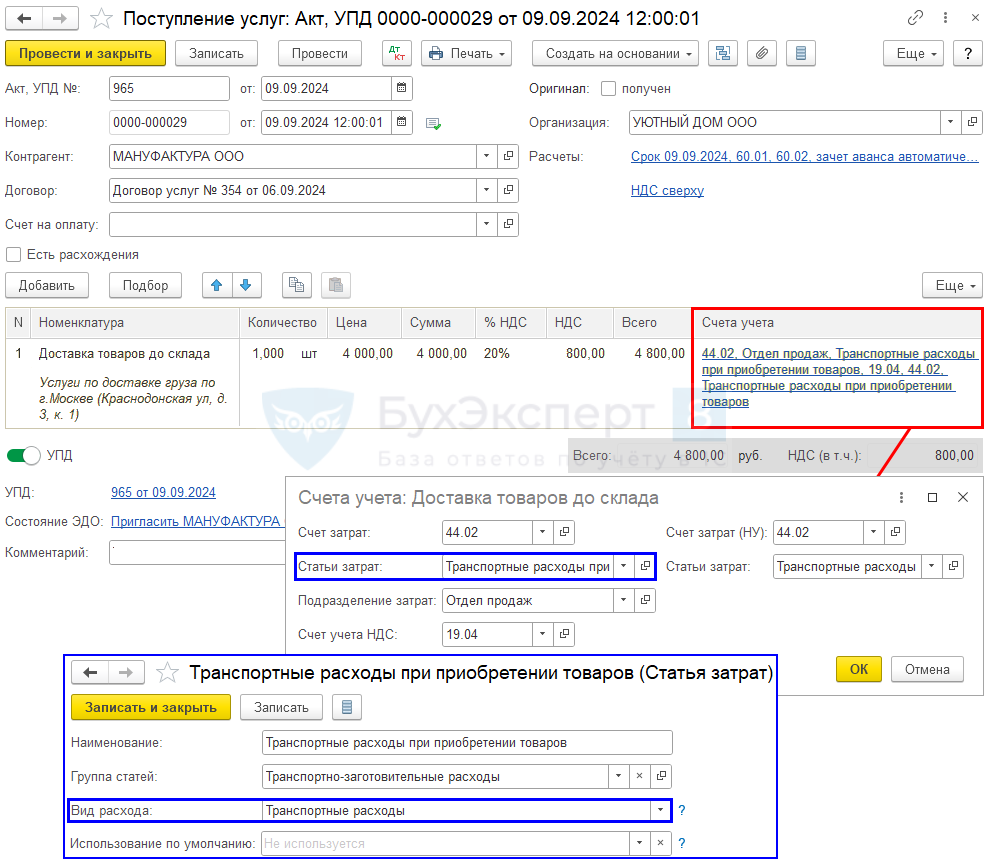

9 сентября Организация приобрела товары на сумму 96 000 руб. (в т. ч. НДС 20%).

Доставка товаров осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 4 800 руб. (в т. ч. НДС 20%).

Учетной политикой БУ предусмотрено:

«Затраты по приобретению и заготовке товаров учитываются отдельно на счете 44.01 «Издержки обращения» и в конце месяца списываются пропорционально реализованным товарам по формуле среднего процента».

Учетной политикой НУ предусмотрено:

«Затраты по приобретению и заготовке товаров учитываются отдельно на счете 44.01 «Издержки обращения», в конце месяца списываются в состав прямых расходов пропорционально реализованным товарам и остатку на конец месяца по формуле среднего процента».

Для учета транспортных затрат отдельно оформите документ Поступление (акт, накладная, УПД) вид операции Услуги (акт) в разделе Покупки — Поступление (акты, накладные, УПД).

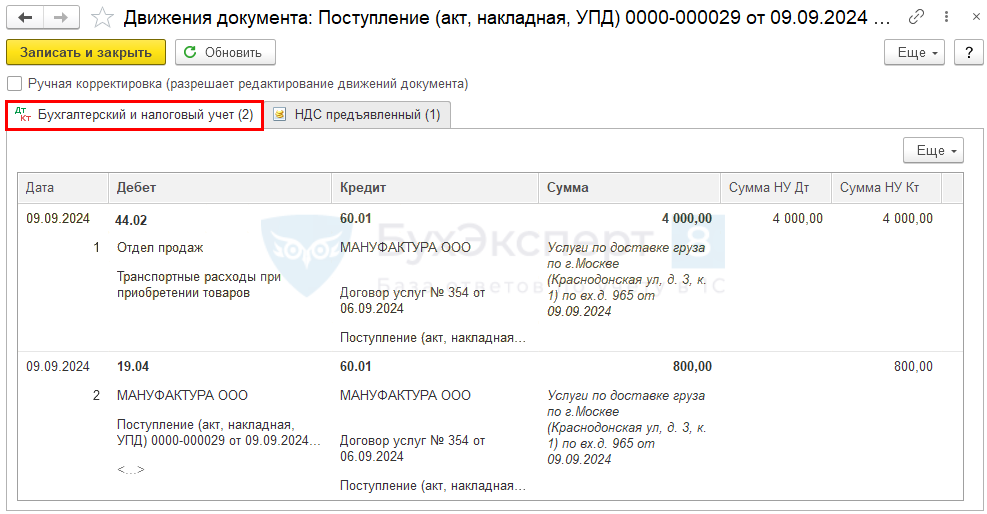

Проводки по документу

Документ формирует проводку:

- Дт 44.02 Кт 60.01 — учет транспортных затрат при приобретении товаров в издержках обращения;

- Дт 19.04 Кт 60.01 — НДС принят к учету.

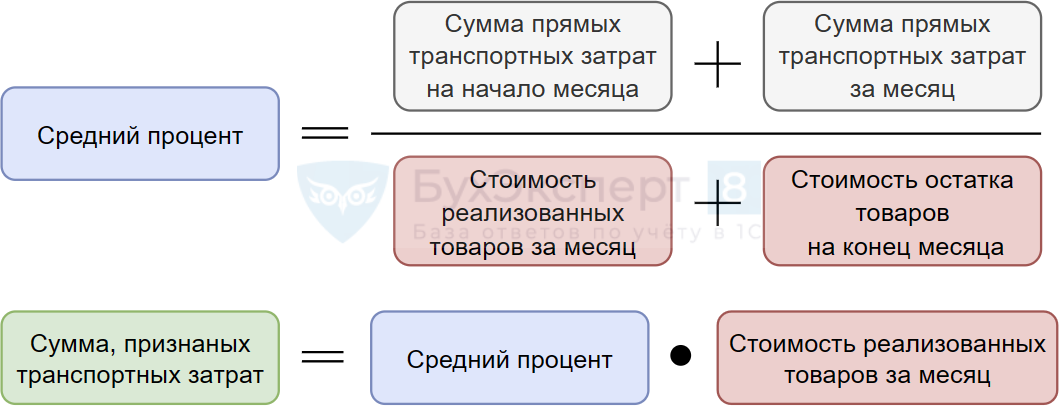

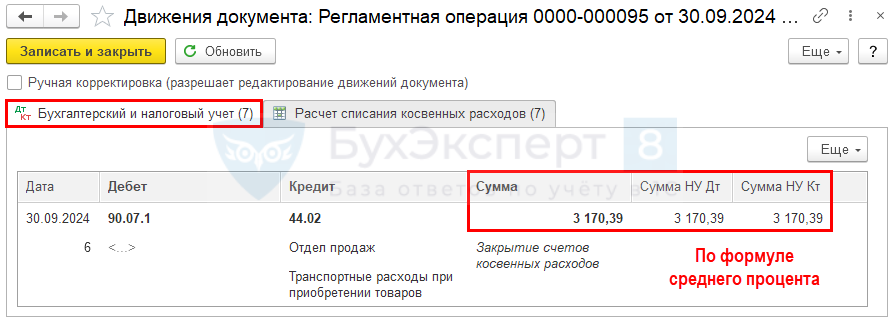

Списание ТЗР на расходы по формуле среднего процента

Сумма прямых расходов в части транспортных расходов, относящаяся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца (ст. 320 НК РФ).

Транспортные затраты отразятся в составе расходов на продажу после выполнения регламентной операции Закрытие счета 44 «Издержки обращения» процедуры Закрытие месяца (Операции — Закрытие месяца).

Документ формирует проводку:

- Дт 90.07.1 Кт 44.02 — признание транспортных затрат в расходах на продажу.

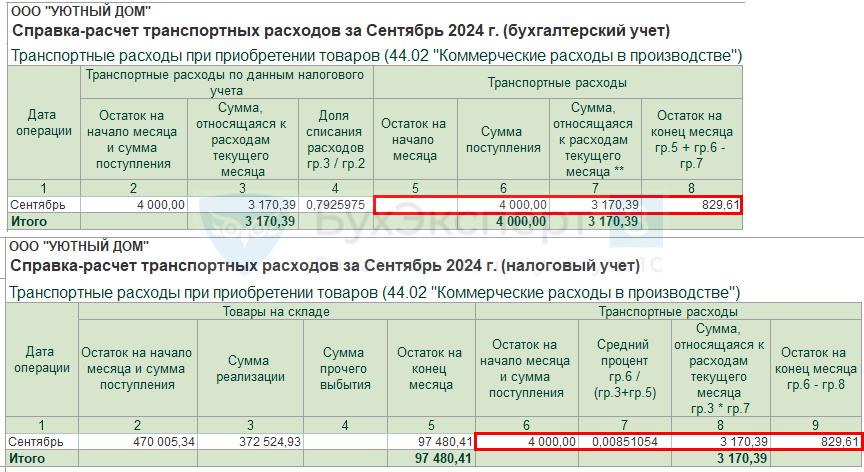

Проверьте расчет транспортных расходов в Справке-расчете транспортных расходов (Операции — Закрытие месяца — кнопка Справки-расчеты –Транспортные расходы).

В БУ и НУ сумма списалась пропорционально реализованным товарам:

Именно на эту сумму (3 170,39 руб.) сформирована проводка Дт 90.07.1 Кт 44.01.

Стоимость товаров проверьте в отчете Анализ счета в разделе Отчеты – Анализ счета.

См. также:

Транспортные расходы при реализации

Затраты на доставку при реализации товаров, ОС, материалов до покупателя, осуществляемые сторонним перевозчиком, учитываются:

БУ

- в издержках обращения – Дт 44, списываются в конце месяца в полной сумме в расходы на продажу – Дт 90.07 Кт 44 (п. 5, 7 ПБУ 10/99)

НУ

- в составе косвенных (прочих) расходов – Дт 44, списываются в конце месяца в полной сумме (пп. 49 п. 1 ст. 264 НК РФ, п. 2 ст. 253 НК РФ, ст. 320 НК РФ).

Рассмотрим учет транспортных затрат на примере реализации товаров.

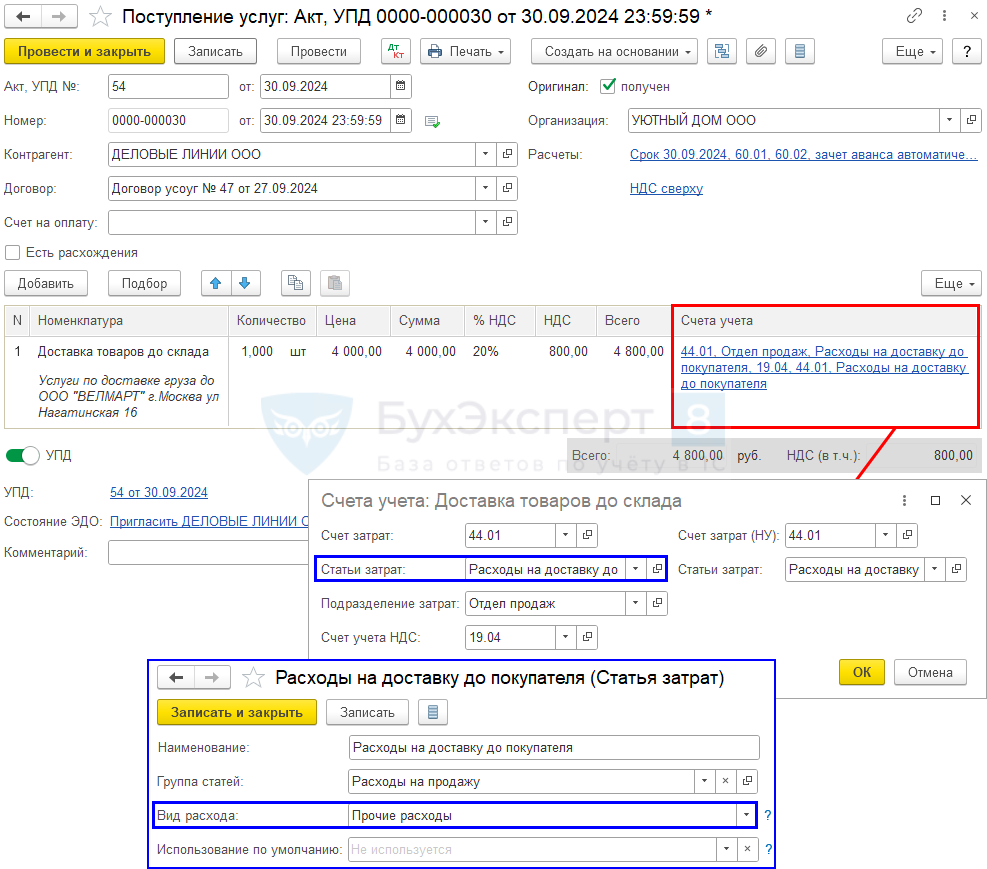

Организация заключила с покупателем ООО «ВЕЛЛМАРТ» договор на реализацию товаров на сумму 462 000 руб. (в т. ч. НДС 20%). По условиям договора доставка осуществляется за счет продавца и входит в стоимость товаров.

Для этого Организацией заключен договор с перевозчиком ООО «ДЕЛОВЫЕ ЛИНИИ» на транспортировку реализуемого товара до склада покупателя.

30 сентября товар доставлен и принят покупателем. Стоимость доставки составила 4 800 руб. (в т. ч. НДС 20%).

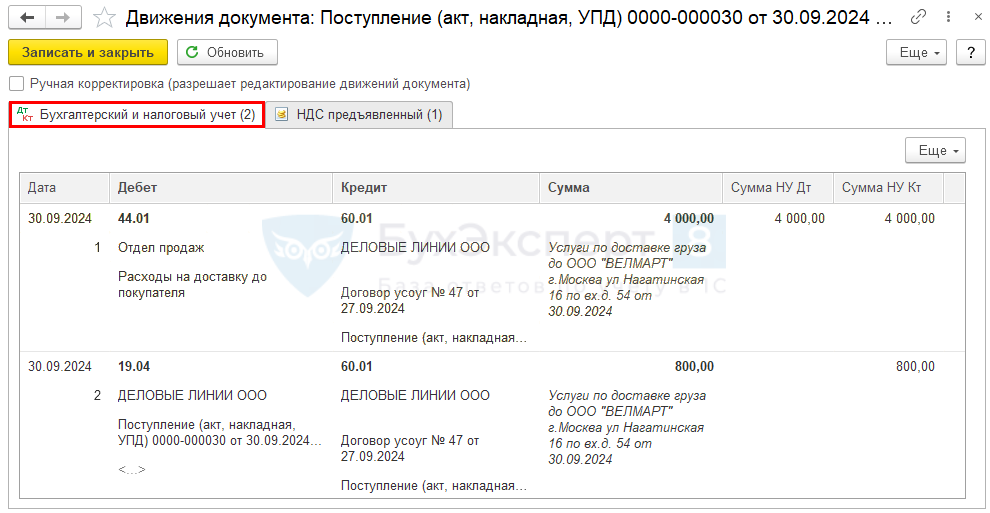

Для учета транспортных затрат при реализации товаров оформите документ Поступление (акт, накладная, УПД) вид операции Услуги (акт) в разделе Покупки — Поступление (акты, накладные, УПД).

Проводки по документу

Документ формирует проводку:

- Дт 44.01 Кт 60.01 — учет транспортных затрат на доставку товаров до покупателя в издержках обращения;

- Дт 19.04 Кт 60.01 — НДС принят к учету.

Признание транспортных затрат при реализации товаров

Транспортные затраты отразятся в составе расходов на продажу в полном объеме после выполнения регламентной операции Закрытие счета 44 «Издержки обращения» процедуры Закрытие месяца (Операции — Закрытие месяца).

См. также:

- Реализация товаров, доставка включена в стоимость товара в 1С

- Приобретение товаров, затраты на доставку не включаются в стоимость, а учитываются отдельно и списываются на расходы в 1С

- Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость в 1С

- Оприходование и ввод в эксплуатацию ОС с доп.затратами в 1С (ОСНО)

- Транспортно-заготовительные расходы при приобретении материалов: законодательство и 1С

- Приобретение материалов c дополнительными расходами на доставку

- Секреты работы в 1С:Бухгалтерия, о которых надо знать прямо сейчас. Часть 2

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете