Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи узнаете:

- какие затраты относятся к коммерческим затратам

- как закрывается счет 44.02 в 1С

- когда и по какой строке Отчета о финансовых результатах (ОФР) отражать затраты, учтенные на счете 44.02

- как учитываются коммерческие расходы (далее для НУ — издержки обращения), отраженные на счете 44.02 в НУ (ОСН и УСН)

[jivo-yes]

Содержание

Нормативное регулирование учета коммерческих расходов в БУ

Коммерческие затраты напрямую НЕ связаны с производством, оказанием услуг, выполнением работ и НЕ включаются в себестоимость продукции, работ, услуг. К ним относятся:

Получите понятные самоучители 2026 по 1С бесплатно:

- расходы на хранение, если это не часть технологического процесса (пп. «д» п. 26 ФСБУ 5/2019)

- расходы на рекламу и продвижение продукции (пп. «е» п. 26 ФСБУ 5/2019)

- иные затраты, осуществление которых не является необходимым для осуществления производства продукции, работ, услуг (пп. «ж» п. 26 ФСБУ 5/2019)

Предприятие выпускает продукцию и доставляет ее оптовым покупателям. Продукция учитывается по нескольким Номенклатурным группам и выпускается разными Подразделениями. На каком счете правильно отразить затраты на доставку продукции так, чтобы затраты увеличивали себестоимость продукции? Одновременно доставляется продукция из разных номенклатурных групп.

Доставку готовой продукции нельзя включать в фактическую себестоимость продукции (п. 26 ФСБУ 5/2019). Расходы на доставку должны быть отнесены на счет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

Счет 44 «Расходы на продажу»

В рабочем Плане счетов 1С на счете 44 «Расходы на продажу» предусмотрены субсчета для учета расходов на продажу для:

- торговых организаций

- производственных организаций

В производственных организациях по Дт 44.02 «Коммерческие расходы» отражаются затраты на:

- упаковку изделий на складах

- доставку продукции

- содержание помещений для хранения продукции в местах ее продажи

- рекламу

- представительские расходы

- другие аналогичные по назначению расходы

Подробнее про счет 44.01 смотрите здесь.

Учетная политика

Порядок учета коммерческих расходов рекомендуем закрепить в Учетной политике (УП) — что будет относиться к таким затратам:

Примеры учетных политик можно посмотреть здесь.

Учет в 1С

Закрытие счета 44.02

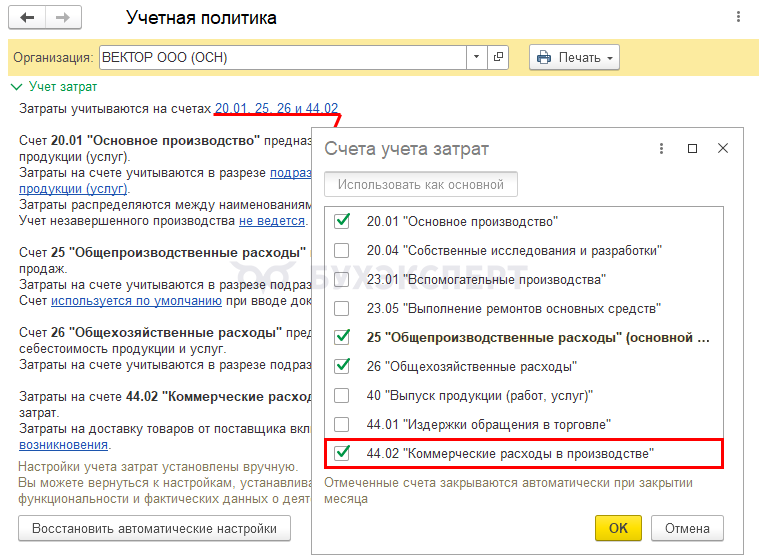

Для автоматического закрытия счета 44.02 в разделе Главное – Учетная политика – раздел Учет затрат по ссылке Затраты учитываются на счетах установите флажок напротив этого счета.

В течение месяца затраты накапливаются по Дт 44.02, а в конце признаются в расходах в полном объеме Дт 90.07 «Расходы на продажу».

Исключение — транспортно-заготовительные затраты, если учетной политикой предусмотрено в БУ признание транспортных расходов пропорционально реализованным товарам, как и в НУ.

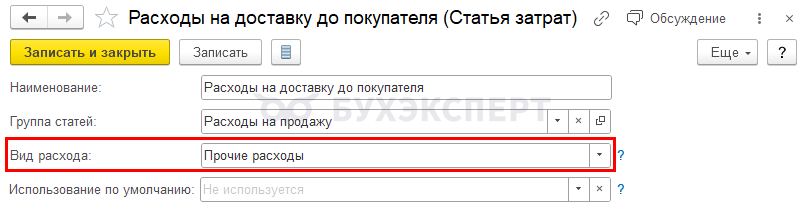

Затраты по доставке товаров до покупателя всегда включаются в коммерческие расходы и являются расходами текущего периода.

Подробнее Транспортные затраты в 1С — как учитывать, настройки в 1С

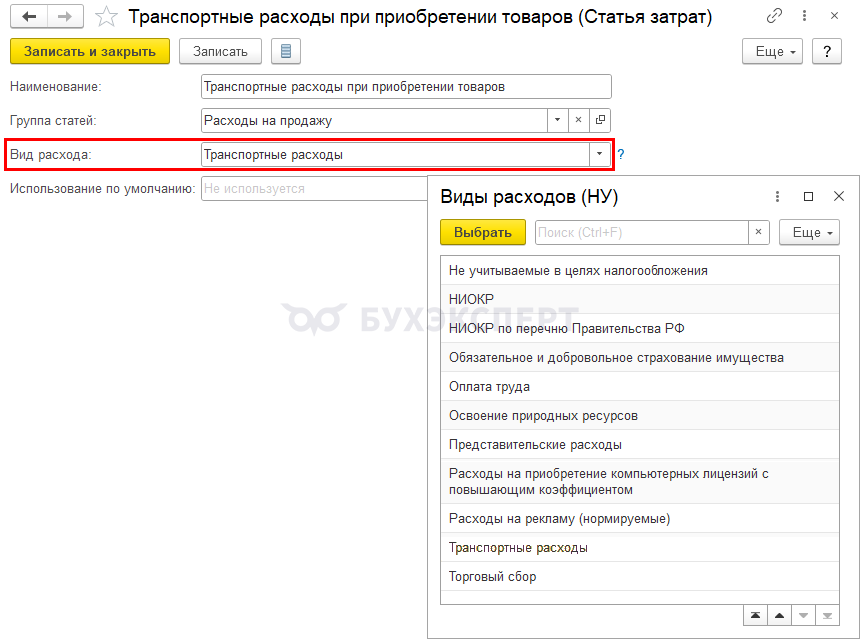

Настройки учетной политики в БУ

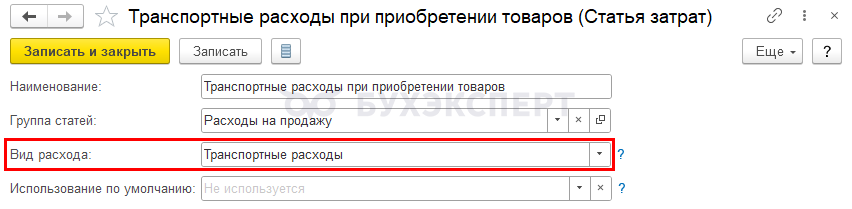

Настройка учетной политики осуществляется только для Статьи затрат с Видом расхода Транспортные расходы.

Для остальных затрат настройки не нужны, они признаются всегда в полном объеме.

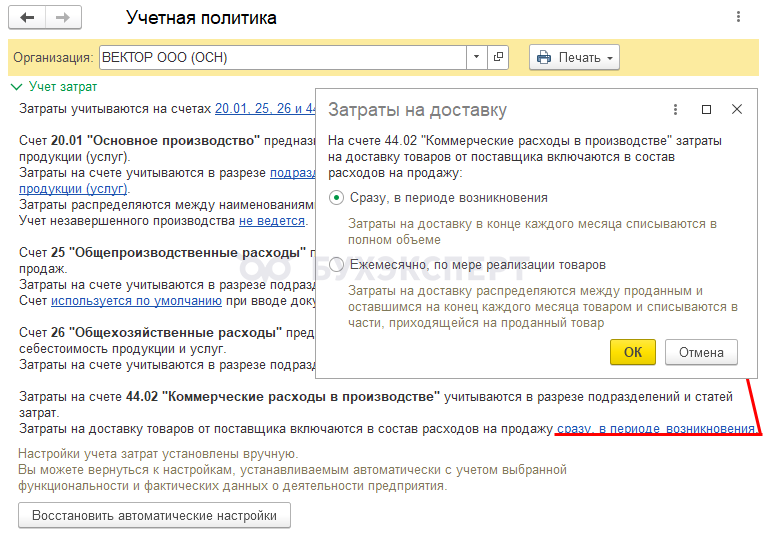

В разделе Главное – Учетная политика – раздел Учет затрат укажите как будет закрываться счет 44.02.

Если выбрано:

- Сразу, в периоде возникновения — в процедуре Закрытия месяца сформируется проводка Дт 90.07 Кт 44.02 на полную сумму транспортных расходов в БУ

- Ежемесячно, по мере реализации товаров — проводка Дт 90.07 Кт 44.02 формируется в процедуре Закрытия месяца, только если были реализованы товары. При этом сумма признаваемых расходов определяется исходя из среднего процента

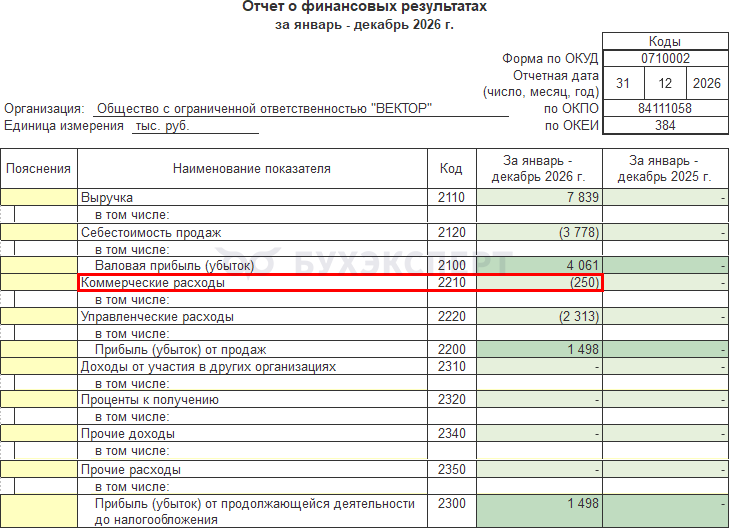

Отчет о финансовых результатах

Коммерческие расходы списываются в расходы и формируют Прибыль (убыток) от продаж (стр. 2210 Коммерческие расходы) по:

- транспортным расходам (распределяемым) — по мере реализации товаров

- остальным — ежемесячно, в полном объеме

Издержки обращения в НУ (ОСН)

В НУ к издержкам обращения относят все затраты, связанные с приобретением и реализацией товаров, например, (ст. 320 НК РФ):

- затраты на доставку со склада поставщика

- складские расходы

- иные расходы, связанные с приобретением и реализацией товаров, например:

- затраты на доставку товаров до покупателя

- затраты на рекламу

- представительские расходы

Издержки обращения в НУ, делятся на:

- прямые — затраты на доставку товаров со склада поставщика, признаются пропорционально реализованным товарам (по среднему проценту)

- косвенные — все остальные, в полном объеме относятся к расходам текущего периода, за исключением нормируемых расходов, регулируемых статьями, отличными от ст. 320 НК РФ

В течение месяца затраты накапливаются по Дт 44.02, а в конце признаются в расходах в Дт 90.07 «Расходы на продажу». В 1С изменить счет, на который закрывается счет 44, нельзя.

На счете 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность» на конец месяца может быть остаток по затратам, учтенным по Статьям затрат с нормируемым Видом расхода.

См. также:

- Приобретение товаров, расходы на доставку не включаются в стоимость, а учитываются отдельно и распределяются по формуле среднего процента в 1С

- Учет затрат на добровольное личное страхование на случай смерти и утраты трудоспособности в 1С

- Учет затрат на добровольное медицинское страхование работников по одному договору в 1С

- Расходы на рекламу нормируемые в 1С

Издержки обращения в НУ (УСН)

Расходы при УСН уменьшают налогооблагаемую базу, если поименованы в закрытом перечне п. 1 ст. 346.16 НК РФ.

Расходы признаются в периоде, в котором выполняются условия (п. 2 ст. 346.17 НК РФ):

- расходы фактически произведены

- оплачены

Оплата может быть произведена в денежной, натуральной форме или в форме иного погашения задолженности.

Расходы, которые признаются нормируемыми по налогу на прибыль, также признаются в расходах УСН в пределах норм, а не в полном объеме (п. 2 ст. 346.16 НК РФ).

Подробнее Настройка учетной политики по НУ в 1С: УСН

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете