Вы достигли лимита просмотра для незарегистрированного пользователя

Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Упрощенная форма ведения БУ

Упрощенные способы ведения бухгалтерского учета могут применять:

- субъекты малого предпринимательства (СМП);

- некоммерческие организации (НКО);

- организации-участники проекта «Сколково».

НЕ могут применять упрощенные способы ведения БУ субъекты, указанные в ч. 5 ст. 6 Закона N 402-ФЗ:

Получите понятные самоучители 2026 по 1С бесплатно:

- организации с обязательным аудитом (изменения с 2021);

- жилищные и жилищно-строительные кооперативы;

- микрофинансовые организации и другие... (ч. 4 ст. 6 Закона N 402-ФЗ).

К субъектам малого предпринимательства (СМП) относятся организации, у которых:

- суммарная доля участия РФ, субъектов РФ, общественных и религиозных организаций, благотворительных и иных фондов в УК не более 25%, а также доля юридических лиц (не малых, не средних) в УК не более 49%;

- средняя численность работников за предшествующий год не более 100 человек;

- доход (по всем видам деятельности и по всем налоговым режимам) за предшествующий год не более 800 млн. руб. (ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии МСП в РФ»).

СМП стремятся к упрощению бухгалтерского учета и сближению БУ с НУ:

- могут не применять ряд стандартов;

- могут учитывать активы по упрощенным способам, определенным в стандартах;

- могут выбирать, какие упрощенные способы применять, а какие нет.

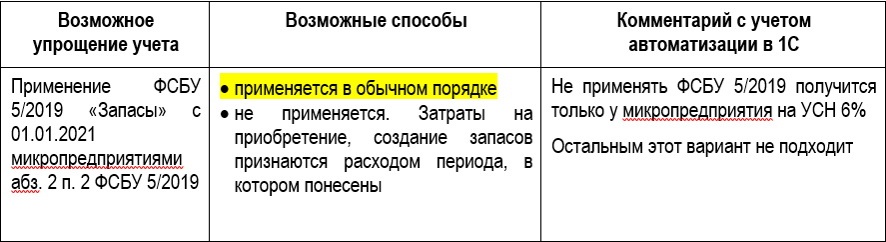

Неприменение ФСБУ 5/2019

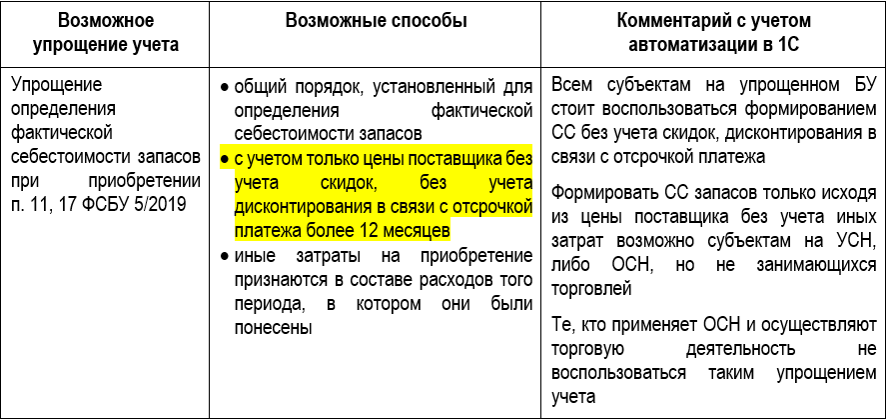

Упрощение определения фактической себестоимости

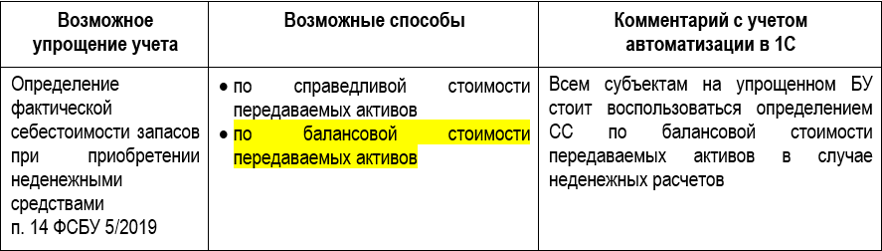

Упрощение определения с/с при неденежных расчетах

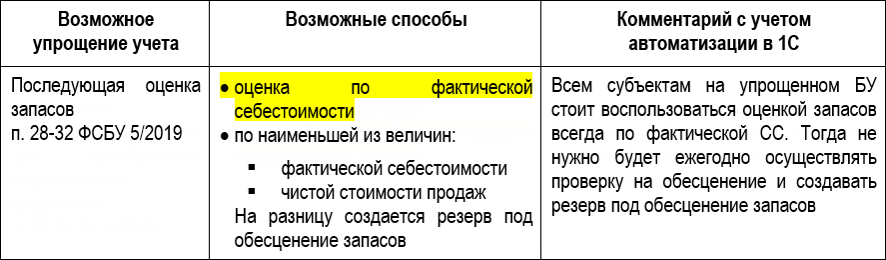

Оценка запасов по фактической СС без резерва под обесценение

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за материалы

Спасибо за знания

Рады, что информация вам пригодилась! Спасибо, что поделились 🌷🌷🌷