Содержание

- За сколько дней до отпуска следует выплатить отпускные? Какие правила учесть?

- Праздничные дни во время отпуска — включаются в отпуск или нет? Эти дни оплачиваются?

- Как в 1С:Бухгалтерии можно проверить расчет среднего заработка для отпуска?

- Записка-расчет о предоставлении отпуска (Т-60) (1С:БП 3.0.176.38)

За сколько дней до отпуска следует выплатить отпускные? Какие правила учесть?

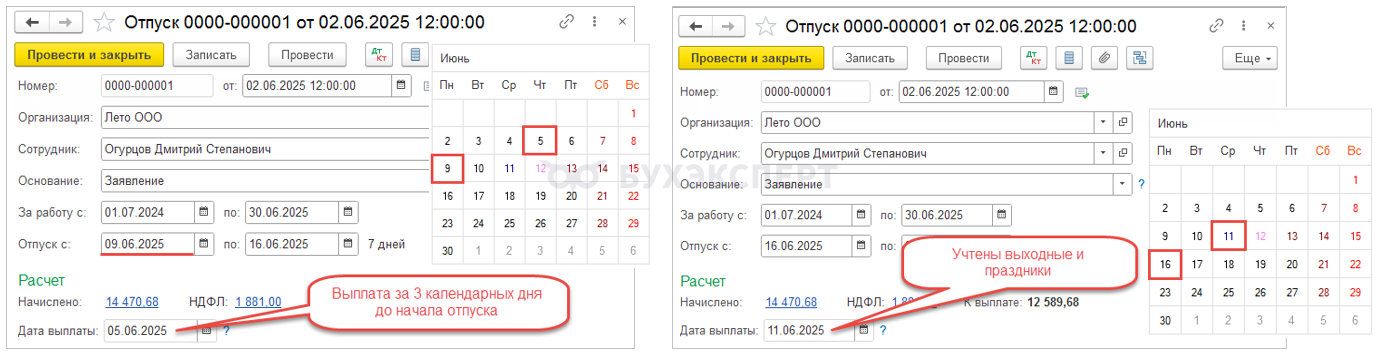

За сколько дней до отпуска следует выплатить отпускные?

При расчете срока выплаты дни отсчитываются в рабочих или календарных днях?

Что делать, если срок попадает на выходной или праздник?

Законодательство

- Отпускные должны быть выплачены не позднее чем за 3 календарных дня до начала отпуска (ст. 136 ТК РФ, Письмо Минтруда от 05.09.2018 N 14-1/ООГ-7157)

- Если выплата выпадает на выходной или праздник, отпускные перечисляются в последний рабочий день перед ним

В 1С:БП дата выплаты в документе Отпуск рассчитывается автоматически с учетом выходных и праздников

Праздничные дни во время отпуска — включаются в отпуск или нет? Эти дни оплачиваются?

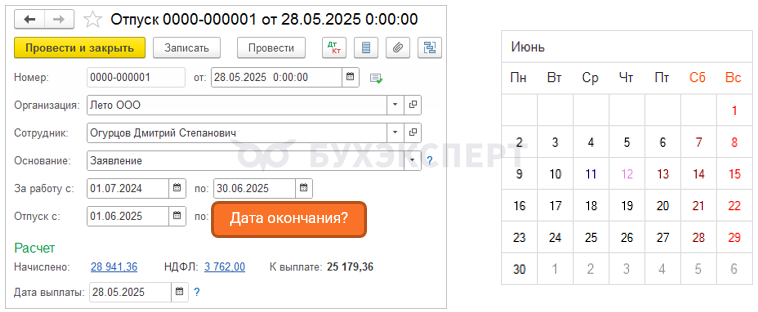

Праздничные дни во время отпуска — включаются в отпуск или нет?

Праздничные дни во время отпуска оплачиваются или нет?

Законодательство

- Нерабочие праздничные дни (ст. 112 ТК РФ) не включаются в отпуск (ст. 120 ТК РФ) и соответственно не оплачиваются.

В 1С:БП в документе Отпуск автоматически не включаются и не оплачиваются нерабочие праздничные дни.

Пример: Отпуск с 1 июня 2025 г. на 14 календарных дней.

- 12 июня - День России

- В 2025 г. есть перенос с субботы 8 марта на пятницу 13 июня

Получите понятные самоучители 2026 по 1С бесплатно:

Как в 1С:Бухгалтерии можно проверить расчет среднего заработка для отпуска?

Как в 1С:Бухгалтерии можно проверить расчет среднего заработка для отпуска?

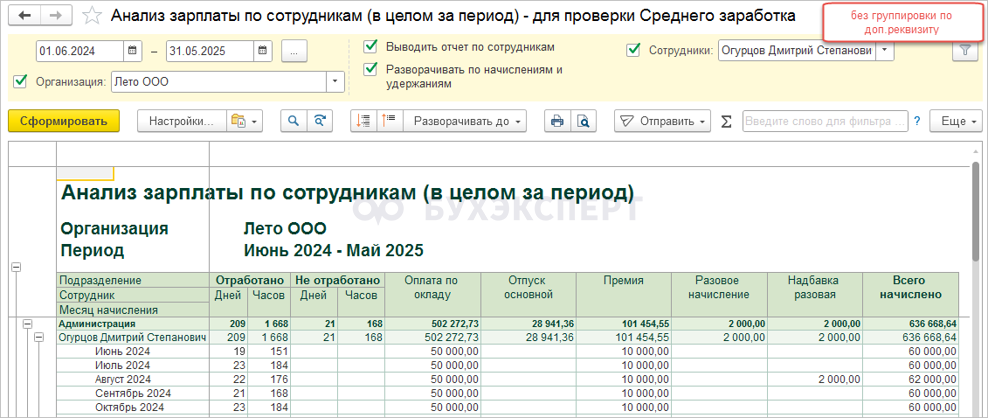

В 1С:БП получить данные для расчета среднего заработка можно с помощью донастроенного отчета Анализ зарплаты по сотрудникам (в целом за период):

- Вариант 1 –начисления с разбивкой по месяцам без группировки по включению их в средний заработок (без доп.реквизита)

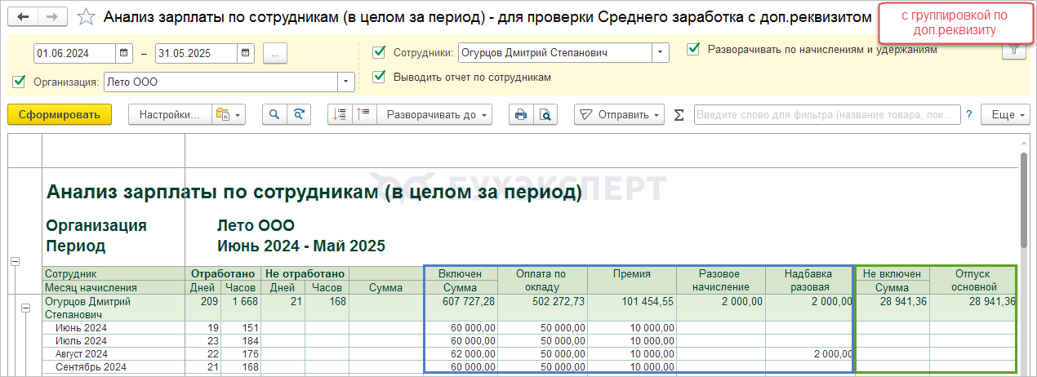

- Вариант 2 – начисления с разбивкой по месяцам с группировкой по включению их в средний заработок (с доп.реквизитом)

Зарплата и кадры – Отчеты по зарплате

Донастроенные отчеты Анализ зарплаты по сотрудникам (в целом за период):

- Вариант 1 – без группировки по доп.реквизиту

- Вариант 2 – с группировкой по доп.реквизиту

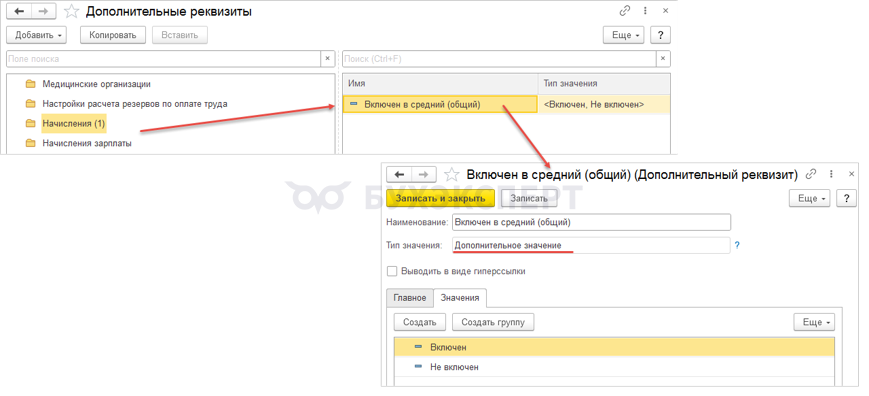

Администрирование – Общие настройки – Свойства – Дополнительные реквизиты

Для донастроенного отчета Анализ зарплаты по сотрудникам (в целом за период) с группировкой по доп.по включению в средний заработок:

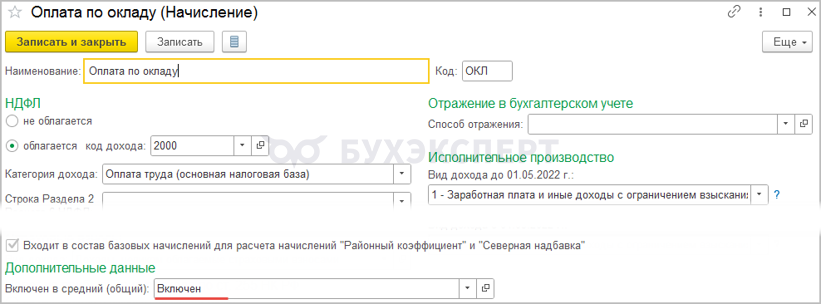

- Для Начислений добавим дополнительный реквизит – «Включен в средний (общий)»:

- Тип значений - Дополнительное значение

- Значения: Включен и Не включен

- В Начислениях установим значения в доп.реквизите

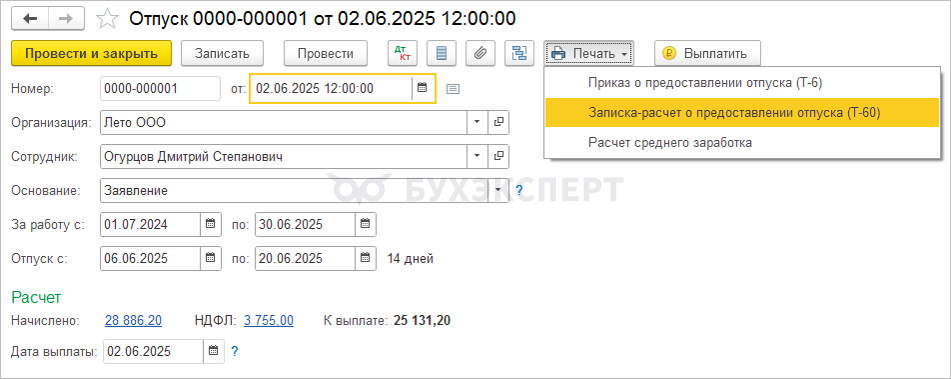

Записка-расчет о предоставлении отпуска (Т-60) (1С:БП 3.0.176.38)

В документ Отпуск добавлена Записка-расчет о предоставлении отпуска (Т-60)

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Понятно и главное необходимо нам в работе