Источник: Федеральный закон от 25.04.2026 N 112-ФЗ

Информация для: работодателей

В Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» внесли изменения — с 1 сентября 2026 работодатели обязаны указывать в платежных поручениях на зарплату сотрудника-должника:

- код вида дохода – одно из значений от 1 до 5 в поле 20 «Назн. пл.» (указывается и сейчас)

- взысканную сумму в поле 24 «Назначение платежа» (новая обязанность работодателей)

Такие требования закрепили в ч. 5.1 ст. 70 Федерального закона N 229-ФЗ.

Также новая редакция ч. 5.1 ст. 70 прямо предусматривает ответственность за пропуск или ошибки в этих реквизитах.

Согласно ст. 17.14 КоАП РФ, нарушение законодательства об исполнительном производстве влечет штрафы:

- 15 - 20 тыс. руб. для должностных лиц

- 50 - 100 тыс. руб. для юрлиц

Ранее прямой нормы об ответственности не было, хотя ЦБ (Письмо от 03.11.2020 N 45-1-2-ОЭ/18395) считал наказание возможным.

Получите понятные самоучители 2026 по 1С бесплатно:

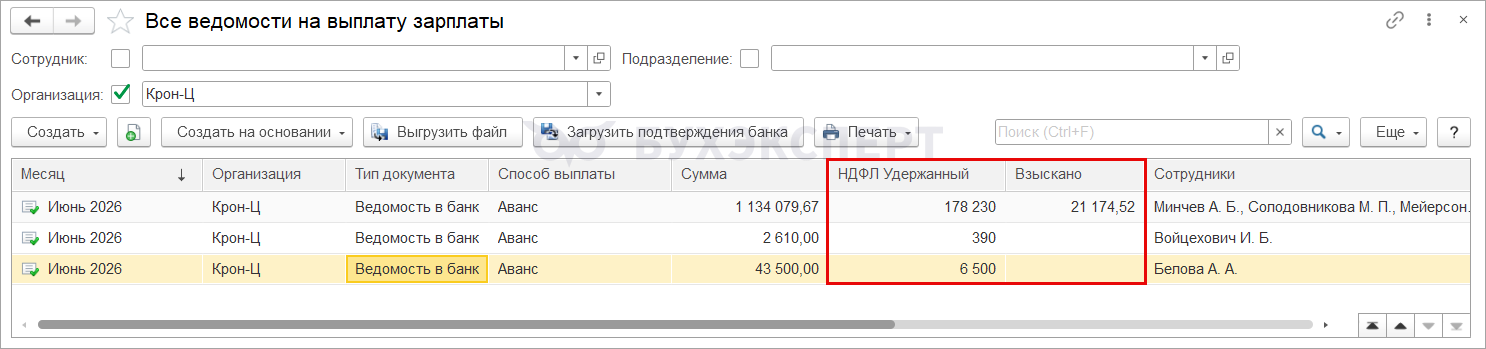

Платежные поручения формируются на стороне 1С:Бухгалтерии. В ЗУП 3.1 мы только создаем Ведомость на выплату (Выплаты – Все ведомости на выплату зарплаты), которую потом передаем в бухгалтерскую программу. Для отражения взысканных сумм в Ведомости предусмотрена колонка Взыскано.

Какие суммы попадают в эту колонку, смотрите в статье Как в ЗУП 3.1 заполняется колонка Взыскано в ведомости и как ее проверить.

Чтобы отслеживать удержанные суммы было удобнее, можно вывести колонку Взыскано в списке ведомостей. Для этого нужно установить расширение - Расширение от Бухэксперт для вывода НДФЛ и взысканий в списке ведомостей.

Расширение добавляет две новые колонки в журнал Все ведомости на выплату зарплаты (Выплаты – Все ведомости на выплату):

- НДФЛ удержанный

- Взыскано

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

А как же быть, если выплата зарплаты проходит по з/п проекту по общей ведомости? или теперь придется зарплату алиментщика проводить отдельной платежкой?

Добрый день.

В новой редакции п. 5.1 ст. 70 этого Закона об исполнительном производстве, сказано, что порядок указания в расчетных документах взысканной суммы устанавливает Банк России. На эту тему есть старое письмо ЦБ РФ от 09.06.2020 В нем говорится: «При составлении расчетного документа на общую сумму с реестром для перевода денежных средств нескольким гражданам в соответствии с информационным письмом Банка России от 27.02.2020 N ИН-05-45/10 «Об указании в расчетном документе взысканной суммы» взысканная сумма указывается в реквизите, предназначенном для указания назначения платежа в реестре к расчетному документу на общую сумму <...>. Взысканная сумма указывается по каждой строке реестра в случае, если из соответствующего платежа были произведены удержания по исполнительным документам».

Сейчас в ЗУП 3.1 в печатной форме Реестра к ведомости (кнопка Печать — Список перечислений в документе Ведомость) и в xml-файле выгрузки для банка (стандарт обмена ЭОИ с банком версия 3.6 и 3.7) сумма удержаний указывается для каждого получателя, по кому были удержания. То есть рекомендация ЦБ РФ выполняется.

На всякий случай приложу ссылку на статью по электронному обмену с банками Выплата зарплаты на карты по зарплатному проекту в ЗУП 3.1

Возможно, к 1 сентября Банк России выпустит новое письмо. Мы следим за развитием событий, расскажем о новом письме в наших новостях, когда оно появится. Пока нового Письма ЦБ РФ нет — имеет смысл руководствоваться старыми разъяснениями.

в 2007 прописали, что в 2026 обяжут?

Здравствуйте!

Закон 229-ФЗ от 02.10.2007 — это, по сути, базовый закон, в котором содержатся правила удержания по испол. документам. Его со временем меняют и дополняют. Сейчас Федеральный закон от 25.04.2026 N 112-ФЗ внес изменения в 229-ФЗ, ввел новые правила с 01.09.2026. Поэтому исходная дата «базового» закона не поменялась, но само его наполнение изменилось. Это частая практика для фундаментальных нормативных актов — например, в НК РФ постоянно вносятся изменения, но дата самого НК РФ от этого не меняется