Как оформить начисление компенсации за задержку заработной платы, НДФЛ и взносов с нее в программе 1С?

Содержание

Рассмотрим, как отразить в 1С начисление компенсации за задержку заработной платы на примере.

31 января Аметистову А. И. начислена компенсация за задержку заработной платы в размере 1 000 руб.

02 февраля компенсация перечислена работнику.

Нормативное регулирование

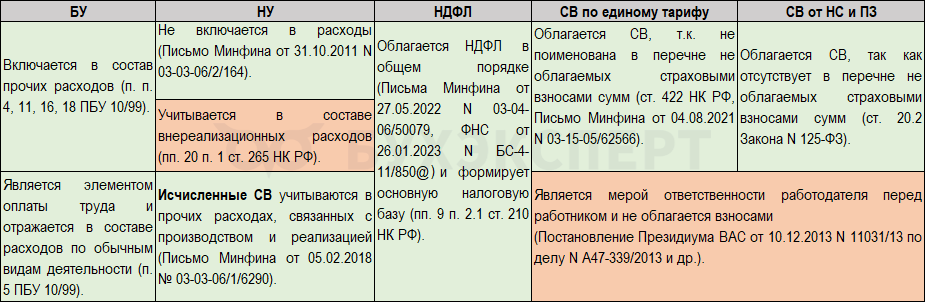

По вопросу БУ, НУ, обложения страховыми взносами компенсации за задержку выплаты зарплаты есть позиции с разной степенью риска — они представлены в таблице.

В статье рассмотрим безопасную с точки зрения НУ позицию, когда компенсация:

- включается в состав прочих расходов в БУ

- не включается в расходы в НУ

- облагается НДФЛ и СВ

- СВ включаются в расходы в НУ

Учет в 1С

В 1С: Бухгалтерия ред. 3.0 ограниченный зарплатный блок. Специального документа для оформления начисления компенсации за задержку заработной платы в программе не предусмотрено. Используйте документы:

- Операция, введенная вручную — для начисления компенсации, НДФЛ и взносов

- Операция учета НДФЛ — для отражения компенсации в регистрах и отчетности по НДФЛ

- Операция учета взносов — для отражения компенсации в регистрах и отчетности по страховым взносам

Начисление компенсации за задержку зарплаты, НДФЛ и СВ

Сумму компенсации за задержку зарплаты, НДФЛ и СВ рассчитайте вручную.

Получите понятные самоучители 2026 по 1С бесплатно:

Компенсация за задержку зарплаты: когда она выплачивается, формула, онлайн-калькулятор, примеры

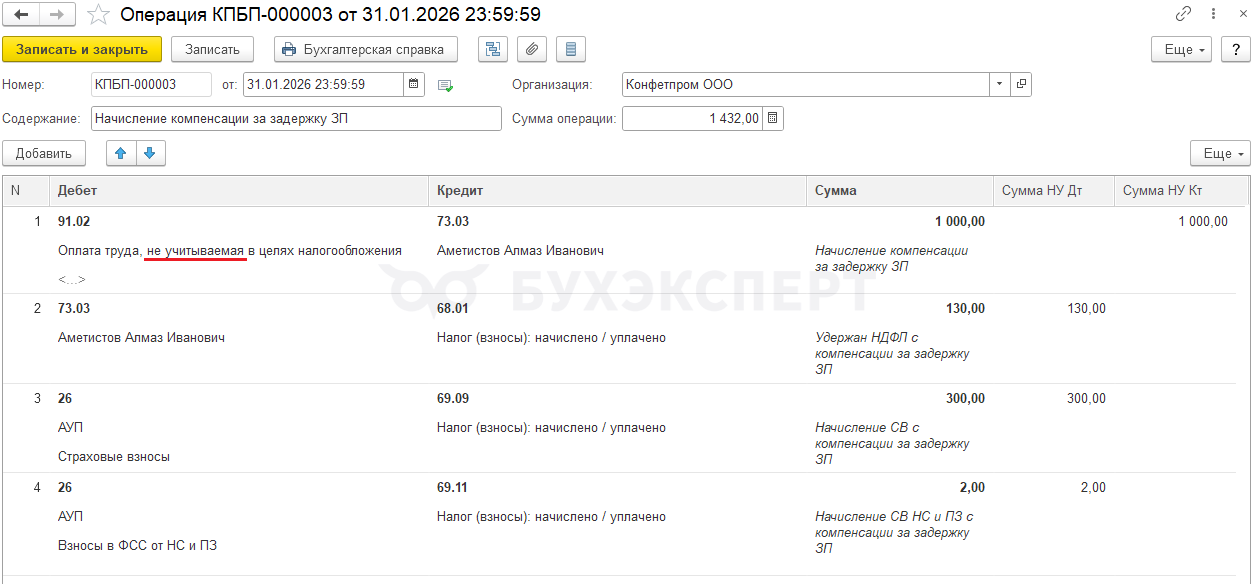

Начисление компенсации за задержку зарплаты оформите документом Операция, введенная вручную в разделе Операции.

Заполнение документа:

Строка 1:

- Дебет — 91.02 «Прочие расходы»

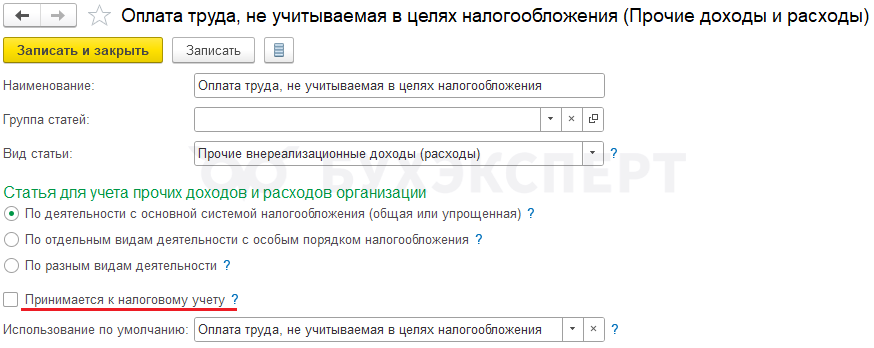

- Субконто 1 — статья справочника Прочих доходов и расходов со снятым флажком Принимается к налоговому учету (например, предопределенная статья Оплата труда, не учитываемая в целях налогообложения)

- Кредит — 73.03 «Расчеты по прочим операциям» (компенсация за задержку зарплаты не относится к расходам на оплату труда)

- Субконто 1 — сотрудник, которому начислена компенсация

- Сумма — сумма компенсации (в нашем примере — 1 000 руб.)

- Сумма НУ Дт — не заполняется

- Сумма НУ Кт — заполнятся автоматически

- Субконто 1 — статья справочника Прочих доходов и расходов со снятым флажком Принимается к налоговому учету (например, предопределенная статья Оплата труда, не учитываемая в целях налогообложения)

Строка 2:

- Дебет — 73.03 «Расчеты по прочим операциям»

- Субконто 1 — сотрудник, которому начислена компенсация

- Кредит — 68.01 «НДФЛ исчисленный налоговым агентом»

- Субконто 1 — Налог (взносы): начислено / уплачено

- Сумма — сумма НДФЛ (в нашем примере — 130 руб.)

- Сумма НУ Дт — заполнятся автоматически

- Сумма НУ Кт — не заполняется

Строка 3:

- Дебет — 26 «Общехозяйственные расходы» (в нашем примере компенсация начисляется на тот же счет, что и основная зарплата работника)

- Субконто 1 — сотрудник, которому начислена компенсация

- Субконто 2 — подразделение (при учете по подразделениям)

- Субконто 3 — статья с видом Страховые взносы

- Кредит — 69.09 «Страховые взносы по единому тарифу»

- Субконто 1 — Налог (взносы): начислено / уплачено

- Сумма — сумма взносов (в нашем примере — 300 руб.)

- Сумма НУ Дт — заполнятся автоматически

- Сумма НУ Кт — не заполняется

Строка 4:

- Дебет — 26 «Общехозяйственные расходы» (в нашем примере компенсация начисляется на тот же счет, что и основная зарплата работника)

- Субконто 1 — сотрудник, которому начислена компенсация

- Субконто 2 — подразделение (при учете по подразделениям)

- Субконто 3 — статья с видом Прочие расходы

- Кредит — 69.11 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»

- Субконто 1 — Налог (взносы): начислено / уплачено

- Сумма — сумма взносов (в нашем примере — 2 руб.)

- Сумма НУ Дт — заполнятся автоматически

- Сумма НУ Кт — не заполняется

Сумма компенсации не включается в ведомость на выплату зарплаты, перечислите ее отдельным платежным поручением.

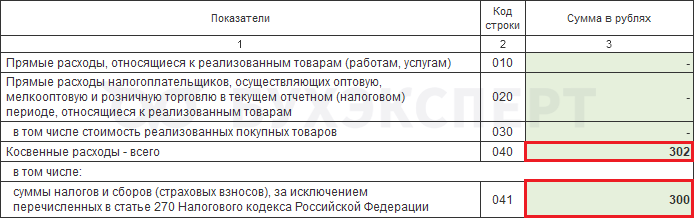

Отражение СВ в декларации по налогу на прибыль

В декларации по налогу на прибыль суммы взносов отражаются:

- Лист 02 Приложение N 2:

- стр. 040 «Косвенные расходы – всего» — общая сумма взносов:

- в т. ч. стр. 041 «суммы налогов и сборов» — сумма страховых взносов по единому тарифу:

- стр. 040 «Косвенные расходы – всего» — общая сумма взносов:

Отражение в зарплатной отчетности СВ и НДФЛ

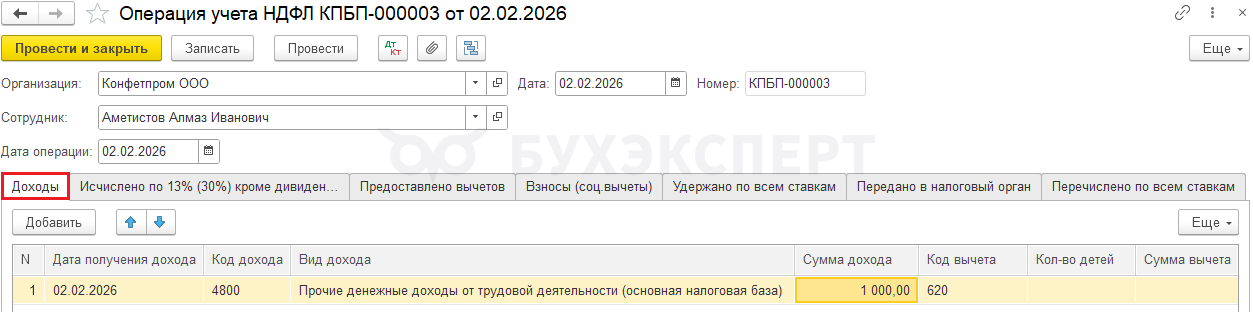

Отразите доход по НДФЛ в документе Операция учета НДФЛ (раздел Зарплата и кадры — НДФЛ — Все документы по НДФЛ):

Вкладка Доходы:

- Дата получения дохода — дата фактического получения дохода (дата выплаты)

- Код дохода — выбирается из справочника Виды доходов НДФЛ (по компенсации — 4800)

- Вид дохода — Прочие доходы от трудовой деятельности (основная налоговая база)

- Сумма дохода — общая сумма дохода (в нашем примере — 1 000 руб.)

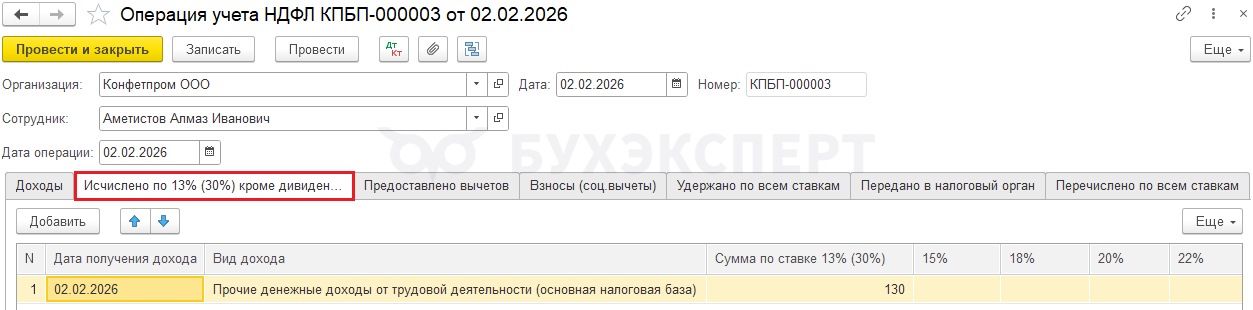

Вкладка Исчислено по 13% (30%) кроме дивидендов:

- Сумма — сумма исчисленного НДФЛ (в нашем примере — 130 руб.)

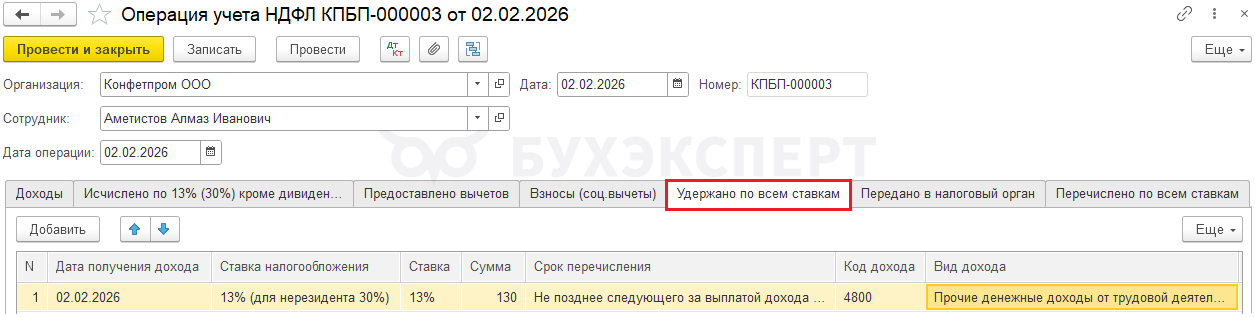

После удержания НДФЛ заполните Вкладку Удержано по всем ставкам:

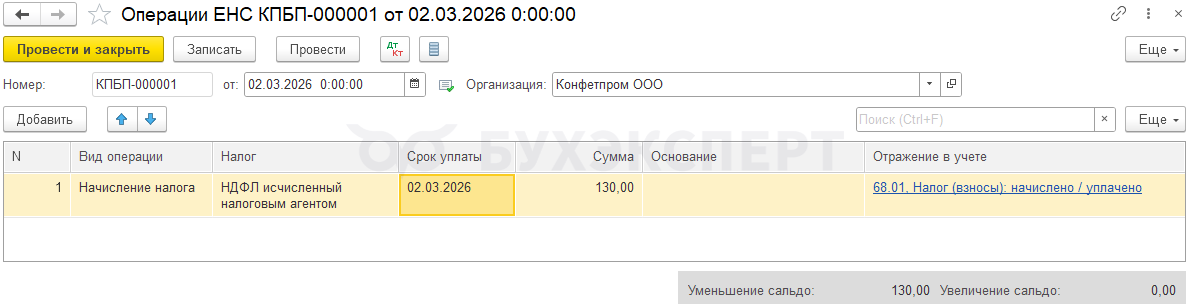

Если не используется сервис 1С:ЕНС и интеграция с ЛК ЕНС, в срок уплаты налога проведите документ Операции ЕНС (раздел Операции — Единый налоговый счет) с видом операции Начисление налога:

Срок уплаты НДФЛ, удержанного за период с 01.02.26 по 22.02.26 – 28.02.26. Но т. к. 28.02.26 – это выходной день, срок уплате переносится на 02.03.26.

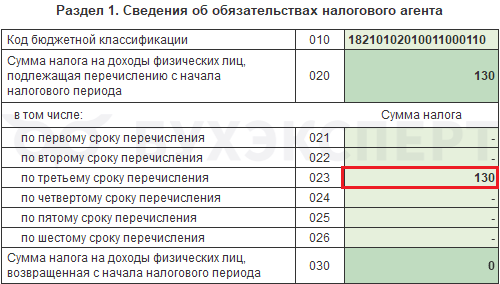

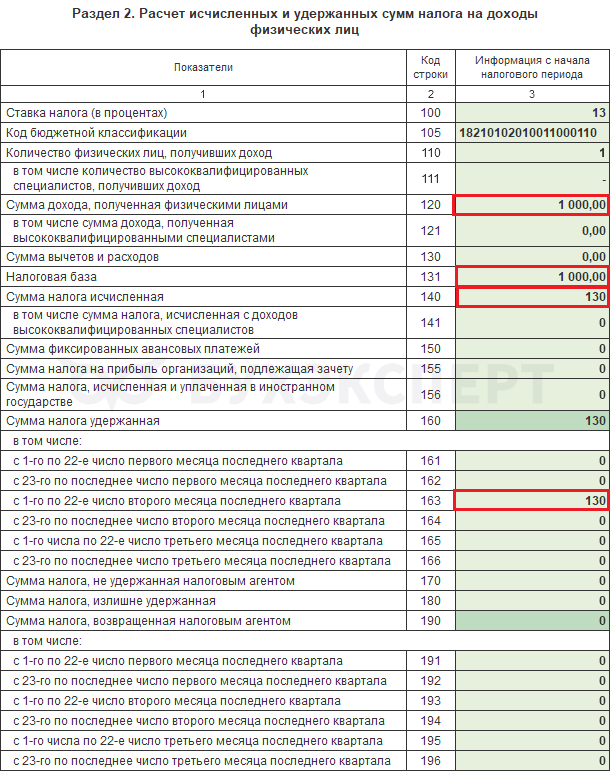

Сумма компенсации отразятся в Расчете 6-НДФЛ за 1 квартал:

- Раздел 1 — в периоде удержания налога:

- Раздел 2 — в периоде выплаты дохода:

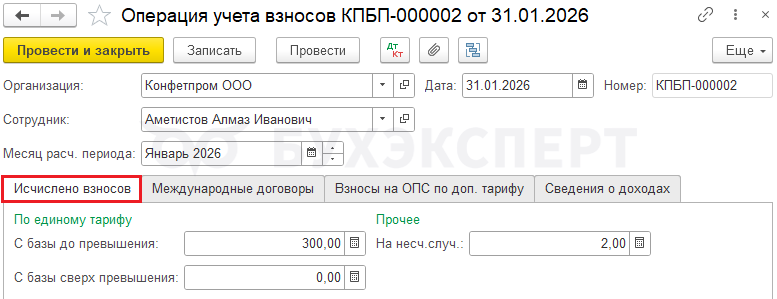

Заполните документ Операция учета взносов:

- Месяц расч. периода — месяц начисления компенсации

На вкладке Исчислено взносов заполните информацию о СВ с компенсации:

- С базы до превышения — по единому тарифу (в нашем примере — 300 руб.)

- На несч.случ. — на НС и ПЗ (в нашем примере — 2 руб.).

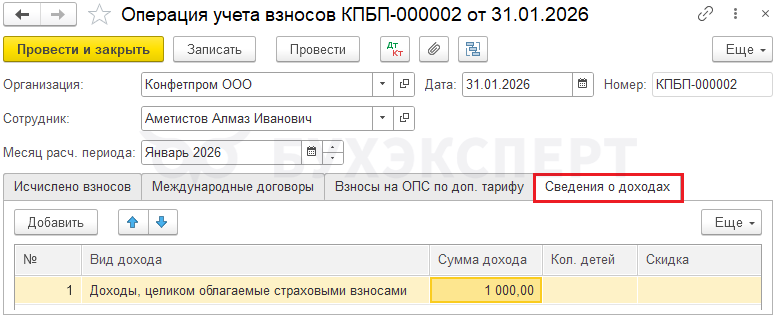

На вкладке Сведения о доходах:

- Вид дохода — Доходы, целиком облагаемые страховыми взносами

- Сумма дохода — сумма компенсации (в нашем примере — 1 000 руб.)

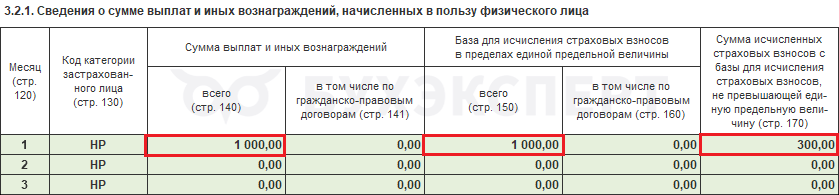

Сумма компенсации отразятся в РСВ за 1 квартал:

- Раздел 1 (Подраздел 1) — база и взносы:

- Раздел 3 — по физлицу:

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете