Торговый сбор — ежеквартальный платеж за торговую деятельность, устанавливаемый на местном уровне. Налоговое законодательство позволяет уменьшить налог на прибыль на сумму торгового сбора.

Из статьи вы узнаете:

- как настроить программу и зарегистрировать торговую точку, уплачивающую торговый сбор;

- как выполняется расчет и начисление торгового сбора в 1С;

- при каких условиях и на какую сумму сбор уменьшает налог на прибыль;

- по каким строкам в декларации по налогу на прибыль отражается торговый сбор.

Содержание

Пошаговая инструкция

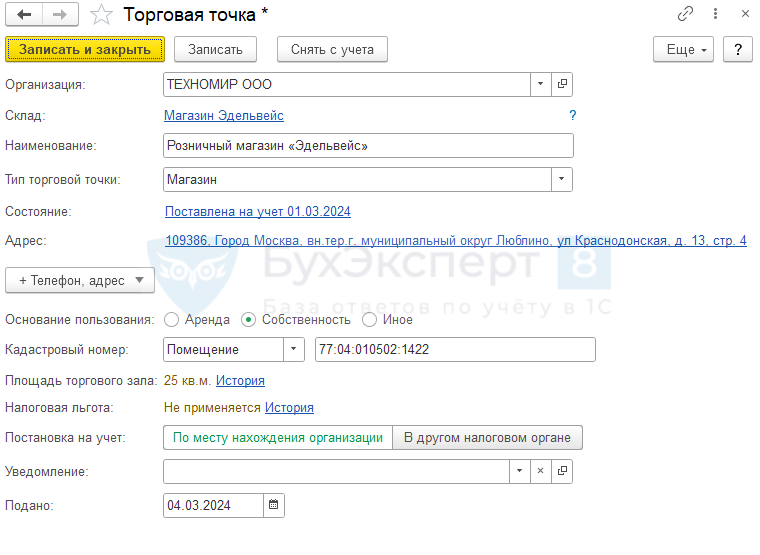

01.03.2024 организация зарегистрировала собственную торговую точку — Розничный магазин «Эдельвейс» в ИФНС по месту нахождения организации (г. Москва). Торговая точка находится в общем здании. Площадь торгового зала составляет 25 кв. м. Налоговые льготы, предусмотренные п. 3 ст. 410 НК РФ, не применяются.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Регистрация торговой точки | |||||||

| — | — | Регистрация торговой точки | Справочник Торговые точки | ||||

| Начисление торгового сбора | |||||||

| 31 марта | 44.01 | 68.13 | 28 566 | Начисление торгового сбора | Закрытие месяца — Расчет торгового сбора | ||

| Отражение на ЕНС совокупной обязанности (торговый сбор) | |||||||

| 31 марта | 68.13 | 68.90 | 28 566 | ЕНП начисление (торговый сбор) | Закрытие месяца — Начисление налогов на единый налоговый счет | ||

| Расчет налога на прибыль | |||||||

| 31 марта | 44.01 | 68.13 | -28 566 | Сторнирование суммы начисленного торгового сбора | Закрытие месяца — Расчет налога на прибыль | ||

| 90.07.1 | 44.01 | -28 566 | Сторнирование расходов на сумму учтенного торгового сбора | ||||

| 90.09 | 99.01.1 | 28 566 | Перерасчет финансового результата периода начисления торгового сбора | ||||

| 68.04.1 | 68.13 | 28 566 | Уменьшение налога на прибыль исчисленного в региональный бюджет на сумму торгового сбора | ||||

| 99.01.1 | 68.04.1 | 57 985 | Расчет налога на прибыль в федеральный бюджет | ||||

| 99.01.1 | 68.04.1 | 328 583 | Расчет налога на прибыль в региональный бюджет | ||||

Настройка программы

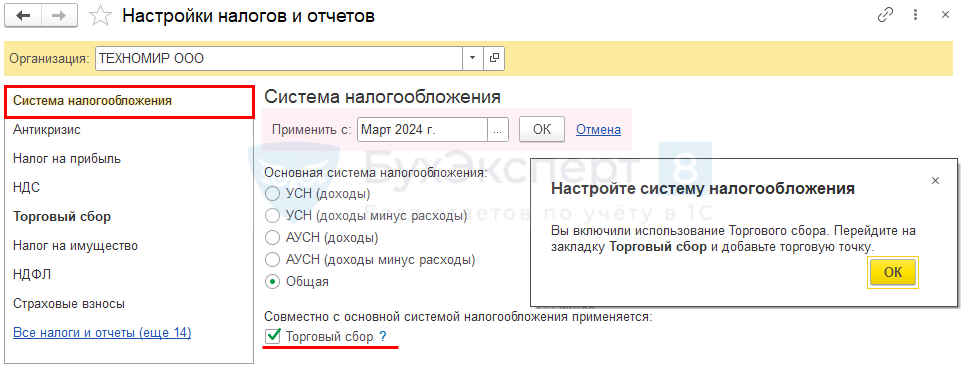

В разделе Главное — Налоги и отчеты — Система налогообложения установите флажок Торговый сбор и укажите период, с которого применяется настройка.

Регистрация торговой точки

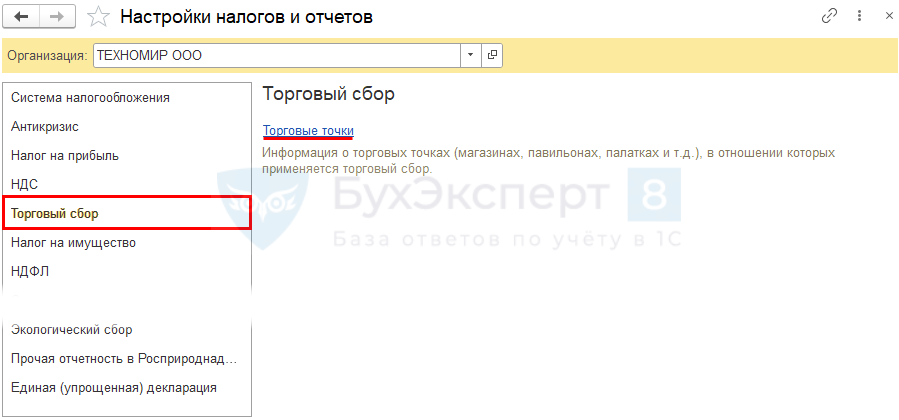

Регистрация новой торговой точки, а также внесение правовых изменений по действующей точке производятся в справочнике Торговые точки в разделе Главное — Налоги и отчеты — Торговый сбор или Справочники – Торговый сбор – Торговые точки.

Получите понятные самоучители 2026 по 1С бесплатно:

Торговый сбор предусмотрен в городах федерального значения (Москве, Санкт-Петербурге и Севастополе) и устанавливается законом субъекта РФ (ст. 411 НК РФ). По состоянию на 2024 год торговый сбор введен только в г. Москве (Закон г. Москвы от 17.12.2014 N 62).

Обратите внимание на заполнение полей:

- Тип торговой точки — Магазин.

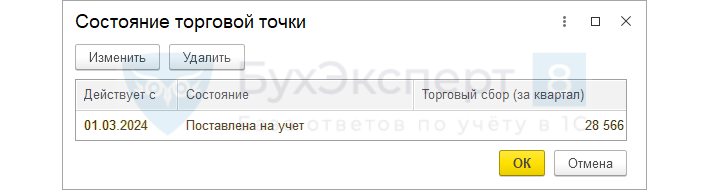

- Состояние — дата возникновения объекта обложения сбором (дата начала торговой деятельности) и сумма сбора за квартал.

- Адрес — адрес расположения торговой точки.

- Площадь торгового зала — 25 кв. м.

- Постановка на учет — По месту нахождения организации, т. к. в данном случае ИФНС по месту нахождения торговой точки соответствует ИФНС по месту нахождения организации.

Узнать подробнее о Регистрации объекта обложения сбором.

Начисление торгового сбора

Периодом обложения торговым сбором признается квартал (ст. 414 НК РФ).

Порядок учета торгового сбора в БУ не регламентирован, его нужно закрепить в учетной политике.

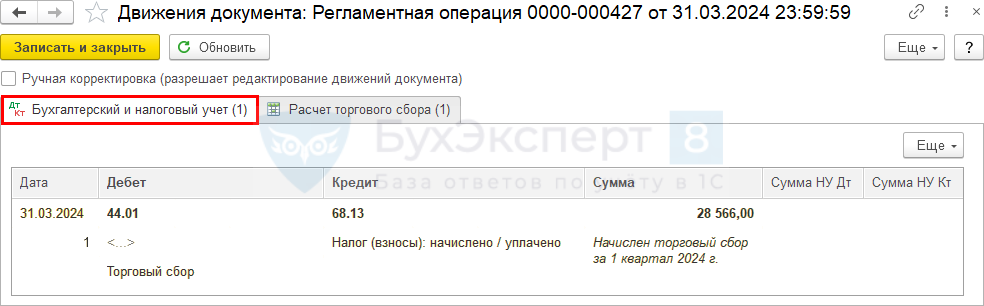

В программе 1С начисленная сумма сбора учитывается в составе коммерческих затрат (Письмо Минфина от 24.07.2015 N 07-01-06/42799) и отражается в Дт счета 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (п. 5 ПБУ 10/99, по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н).

После того, как сумма сбора учтена в уменьшение налога на прибыль, она сторнируется со счета 44.01 (90.07.1).

В НУ сумма торгового сбора не учитывается в расходах при определении налоговой базы по налогу на прибыль, она уменьшает сумму самого налога (п. 19 ст. 270 НК РФ).

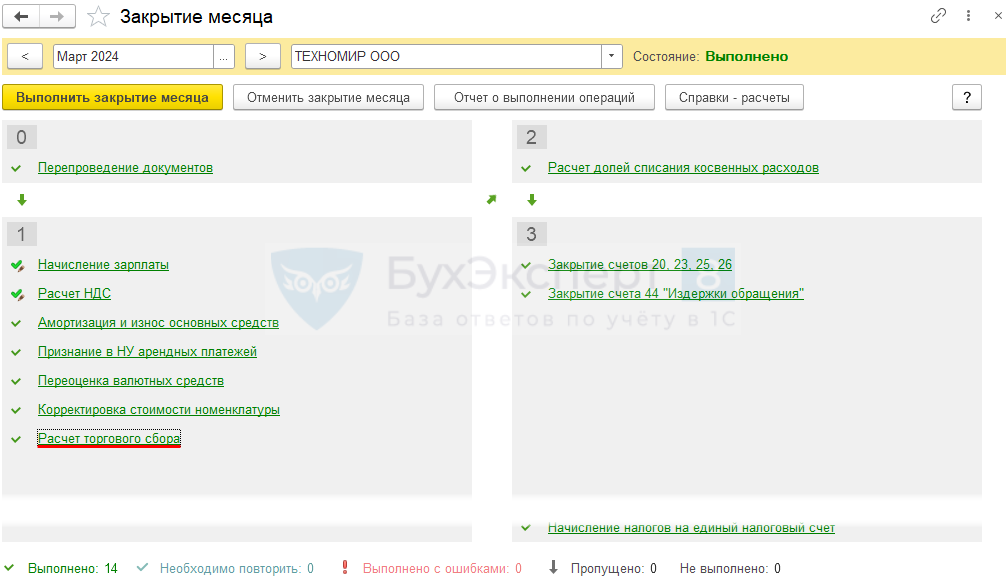

Начисление торгового сбора осуществляется через процедуру Закрытие месяца – операция Расчет торгового сбора в разделе Операции – Закрытие месяца.

Проводки по документу

Документ формирует проводки:

- Дт 44.01 Кт13 — начислен торговый сбор в БУ.

Посмотреть расчет торгового сбора можно в отчете Справка-расчет торгового сбора по кнопке Справки расчеты – Расчет торгового сбора.

Исчисленная сумма сбора, подлежащая уплате в бюджет, равняется сумме, указанной по ссылке Состояние справочника Торговые точки.

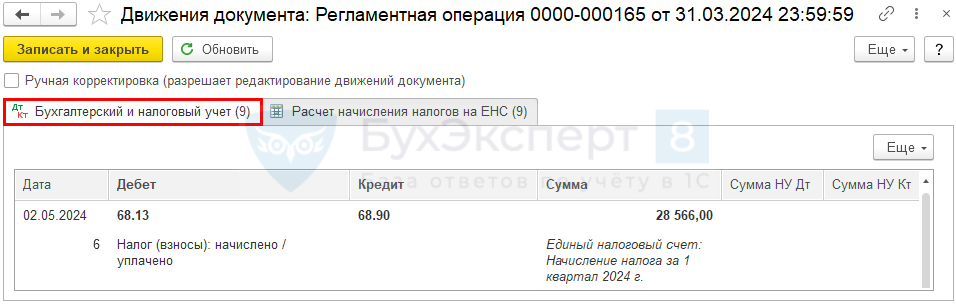

Отражение на ЕНС совокупной обязанности (торговый сбор)

Перенос начисленного торгового сбора на ЕНС отражается регламентной операцией Начисление налогов на единый налоговый счет в процедуре Закрытие месяца.

Уплата торгового сбора

Торговый сбор уплачивается не позднее 28-го числа месяца, следующего за периодом начисления сбора — кварталом (п. 2 ст. 417 НК РФ).

Уплата торгового сбора отражается в составе ЕНП документом Списание с расчетного счета вид операции Уплата налога.

Посмотреть подробнее Единое уведомление и платеж по ЕНС в 1С.

Регистрация уплаты торгового сбора осуществляется документом Сведения об уплате налогов (раздел Операции).

Расчет налога на прибыль

Нормативное регулирование

С 01.01.2024 года налог на прибыль к уплате в региональный бюджет может быть уменьшен на сумму начисленного торгового сбора, независимо от факта его уплаты (п. 10 ст. 286 НК РФ).

До 08.08.2024 налог на прибыль можно было уменьшить только на уплаченный торговый сбор. Федеральный закон от 08.08.2024 N 259-ФЗ внес изменение в действующий порядок и установил его с 01.01.2024.

При этом должны соблюдаться условия (Письмо ФНС от 12.08.2015 N ГД-4-3/14174@):

- Организация должна стоять на учете в ИФНС в качестве плательщика торгового сбора, подав Уведомление.

PDF

PDF - Уменьшить на торговый сбор можно только региональную часть авансового платежа (или налога на прибыль), поступающую в бюджет субъекта, в котором действует торговый сбор (на данный момент — в бюджет г. Москвы).

- Уменьшить налог на сбор можно только в том случае, если оба эти платежа поступают в бюджет одного и того же субъекта (на данный момент — г. Москвы).

- Если сумма начисленного торгового сбора за квартал превышает сумму налога на прибыль, исчисленную за тот же период, то уменьшить налог на сбор можно только в пределах исчисленной суммы налога. Остаток торгового сбора может быть учтен по итогам текущего налогового периода, но общая сумма к уменьшению не может превышать годовой налог на прибыль.

Учет в 1С

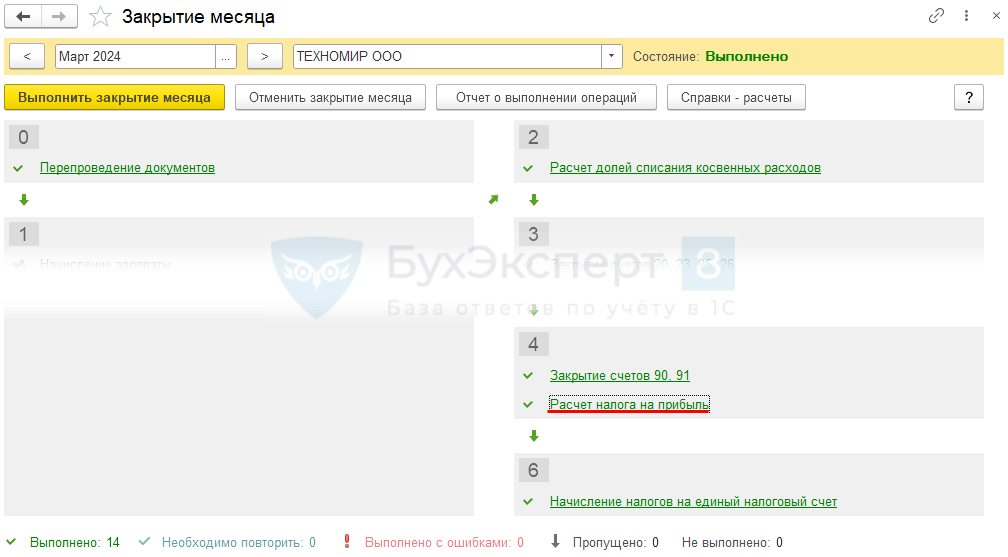

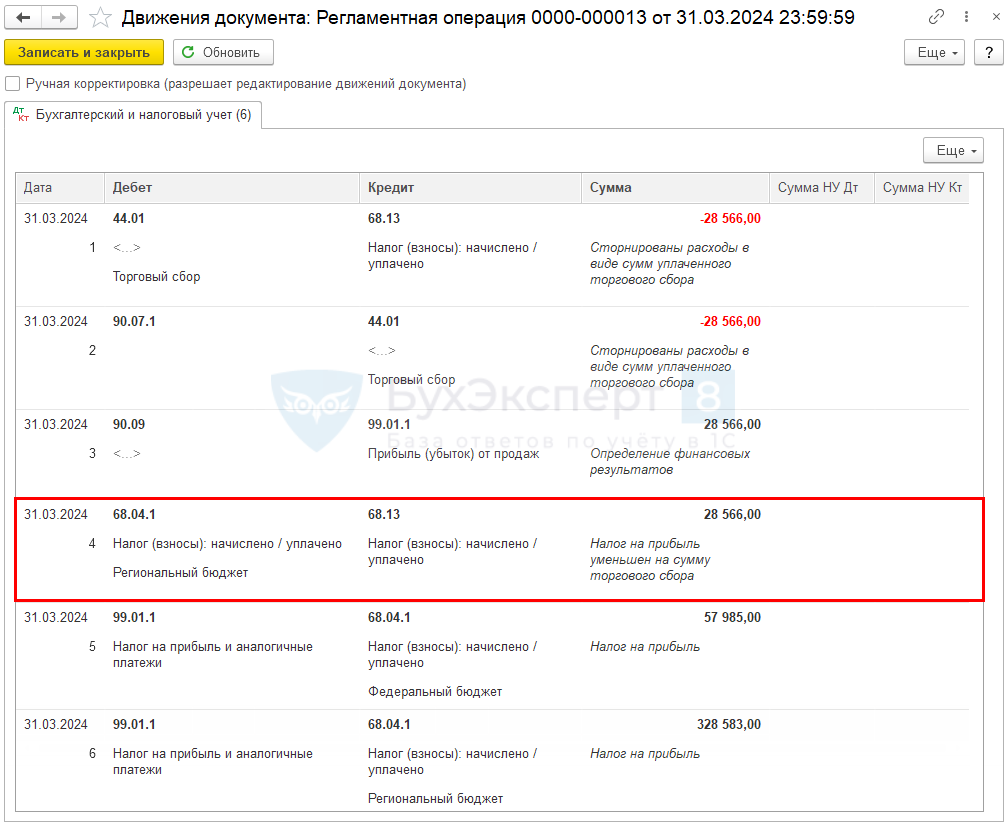

Расчет налога на прибыль осуществляется через процедуру Закрытие месяца – документ Расчет налога на прибыль в разделе Операции – Закрытие месяца.

Проводки по документу

Операция формирует проводки:

- Дт 44.01 Кт 68.13 сторно — сторнирование суммы начисленного торгового сбора;

- Дт 90.07.1 Кт 44.01 сторно — сторнирование расходов на сумму учтенного торгового сбора;

- Дт 90.09 Кт 99.01.1 — перерасчет финансового результата;

- Дт 68.04.1 Кт 68.13 — уменьшение налога на прибыль, исчисленного в региональный бюджет, на сумму торгового сбора;

- Дт 99.01.1 Кт 68.04.1 — начисление налога на прибыль в федеральный бюджет;

- Дт 99.01.1 Кт 68.04.1 — начисление налога на прибыль в региональный бюджет.

Отчетность

В декларации по налогу на прибыль рассчитанный торговый сбор отражается в:

В Листе 02: ![]() PDF

PDF

- стр. 265 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала налогового периода»;

- стр. 266 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ за предыдущий отчетный период» (за первый отчетный период не заполняется);

- стр. 267 «Сумма торгового сбора, на которую уменьшены исчисленные авансовые платежи

- (налог) в бюджет субъекта РФ за отчетный (налоговый) период».

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете