Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Приобретение оборудования, движимого и недвижимого имущества практически всегда связано с принятием данных объектов к учету в качестве основных средств. В данной статье мы рассмотрим документ Принятие к учету ОС, с помощью которого эта операция оформляется.

Прочитав статью, вы:

- узнаете, какой Вид операции документа использовать в каждом конкретном случае;

- получите дополнительные ссылки на подробные описания всех полей документа по каждой операции.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Документ Принятие к учету ОС предназначен для:

Получите понятные самоучители 2026 по 1С бесплатно:

- принятия на учет внеоборотных активов в качестве основных средств, которые будут:

- принятия к учету основных средств, полученных по договору финансовой аренды (лизинга), которые находятся на балансе лизингополучателя (счет 01.03).

Основные способы создания документа Принятие к учету ОС:

- из журнала документов:

- ОС и НМА – Поступление основных средств – Принятие к учету ОС – кнопка Создать.

Виды операций:

- Оборудование;

- Объекты строительства - ОС создается собственными силами или подрядной организацией;

- По результатам инвентаризации - неучтенное ОС обнаружено по результатам инвентаризации;

Заполнение документа не сильно отличается от вида операции. Но выбрать правильный вид операции необходимо для корректного расчета первоначальной стоимости основного средства.

Особенности заполнения:

- от - дата принятия к учету (ввода в эксплуатацию) внеоборотного актива в качестве объекта ОС;

- МОЛ - материально-ответственное лицо, за кем закреплено ОС;

- Местонахождение ОС - место эксплуатации ОС или подразделение, за которым закреплено ОС;

- Событие ОС - событие, связанное с изменением учета актива в организации:

- не влияет на начисление амортизации, только для отслеживания текущего состояния ОС (в эксплуатации, на консервации, в запасе).

Вкладка Внеоборотный актив – данные о внеоборотном активе, по которому формируется первоначальная стоимость, до принятия его на учет в качестве ОС:

- Способ поступления - каким образом поступил актив в организацию;

- Оборудование – внеоборотный актив, выбирается из справочника Номенклатура;

- Склад - место хранения внеоборотного актива;

- Счет - счет учета затрат, на котором формируется первоначальная стоимость объекта ОС.

Вкладка Основные средства - перечень ОС, принимаемых к учету:

- Основное средство - объект ОС из справочника Основные средства;

- Инв № - инвентарный номер объекта ОС, присваивается автоматически программой, можно отредактировать вручную в карточке ОС.

Вкладка Бухгалтерский учет - параметры начисления амортизации в БУ:

- Счет учета - счет учета основного средства в организации (01.01, 01.08 и т.д.);

- Порядок учета - будет начисляться амортизация в БУ или стоимость ОС не будет погашаться;

- раздел Параметры начисления амортизации – метод начисления амортизации, способ отражения расходов, счет начисления амортизации, СПИ.

Методы начисления амортизации:

- Линейный способ - начисление амортизации осуществляется равномерно по заданному периоду (ежемесячно или указанному в поле График амортизации по году;

- Единовременно при принятии к учету - при проведении документа будет начислена амортизация в расходах текущего периода:

- можно выбрать, только если Группа ОС — Производственный и хозяйственный инвентарь;

- может использоваться, если организация вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

- Способ уменьшаемого остатка - начисление амортизации осуществляется исходя из остаточной стоимости объекта ОС на начало отчетного года и нормы амортизации, исчисленной с учетом СПИ этого объекта и Коэффициента ускорения, установленного организацией:

- используется, если основной потенциал ОС используется в первые годы после его приобретения, а далее быстро морально устаревает, хотя эксплуатационные характеристики не изменяются: например, цифровая техника и электроника.

- По сумме чисел лет срока полезного использования - начисление амортизации осуществляется по формуле:

Данный метод используется, если ОС:

Данный метод используется, если ОС:

- наиболее эффективно в первые годы эксплуатации;

- интенсивно используется именно в начале срока эксплуатации.

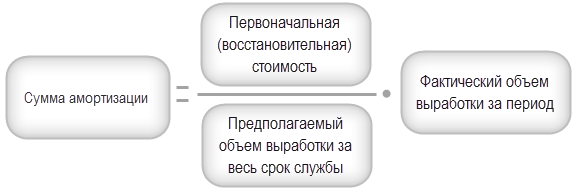

- Пропорционально объему продукции (работ) - начисление амортизации осуществляется по формуле:

Применяется, если:

Применяется, если:

- амортизация напрямую зависит от объема выпущенной продукции (работ, услуг), в производстве которой использовался объект ОС;

- известно, какой будет общий предполагаемый объем за весь срок полезного использования этого объекта ОС.

- По единым нормам амортизационных отчислений или По единым нормам амортизационных отчислений (на 1000 км пробега) — не используется для новых ОС (в ПБУ 06/01 не отражены), а сохранено только для преемственности программы, для уже ранее принятых к учету ОС.

- Счет начисления амортизации (износа) - счет учета начисленной амортизации по ОС;

- флажок Начислять амортизацию влияет на автоматическое начисление амортизации по ОС:

- если установлен, амортизация начисляется в регламентной операции Амортизация и износ основных средств при запуске процедуры Закрытие месяца.

- Способ отражения расходов по амортизации - способ учета затрат на амортизацию ОС, Вид расхода в Статье затрат должен быть — Амортизация.

- Срок полезного использования (в месяцах) - предполагаемый СПИ, в течение которого использование ОС принесет экономические выгоды. Он определяется исходя из (п. 20 ПБУ 6/01):

- ожидаемого срока использования этого объекта в соответствии с ожидаемыми производительностью, мощностью или физ.износом;

- нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

- График амортизации по году – заполнятся если:

- использование объекта ОС имеет сезонный характер;

- начисление амортизации предполагается не каждый месяц, а, например, раз в квартал или один раз в год.

Вкладка Налоговый учет (УСН) - параметры включения первоначальной стоимости ОС в расходы по УСН:

- Стоимость (сумма расходов УСН) - стоимость основного средства для целей УСН;

- Дата приобретения - дата поступления ОС в организацию;

- Срок полезного использования (в месяцах) - СПИ в НУ согласно классификации ОС в пределах сроков, установленных для амортизационной группы (п. 1 ст. 258 НК РФ, Постановление Правительства РФ от 01.01.2002 N 1);

- Порядок включения стоимости в состав расходов - как учитываются расходы на приобретение основного средства:

- Включить в состав амортизируемого имущества - если ОС соответствует определению амортизируемого имущества;

- Включить в состав расходов - если ОС не соответствует определению амортизируемого имущества. Расходы признаются единовременно в конце квартала регламентной операцией Признание расходов на приобретение ОС для УСН при Закрытии месяца и отражаются в разделе I Книги доходов и расходов УСН;

- Не включать в состав расходов – ОС не используется для получения доходов или расходы на него не могут быть признаны для целей УСН.

- табличная часть Оплата - оплаченная часть расходов на ОС:

- Основное средство — ОС, по которому внесена оплата;

- Дата оплаты — фактическая дата оплаты за ОС;

- Сумма — оплаченная сумма.

Если оплата проходит после принятия на учет внеоборотного актива в качестве ОС, оплата заносится документом: - Регистрация оплаты ОС и НМА УСН

- Регистрация оплаты ОС и НМА ИП

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо огромное.