Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Нет изменений после ввода документа Изменение элементов амортизации

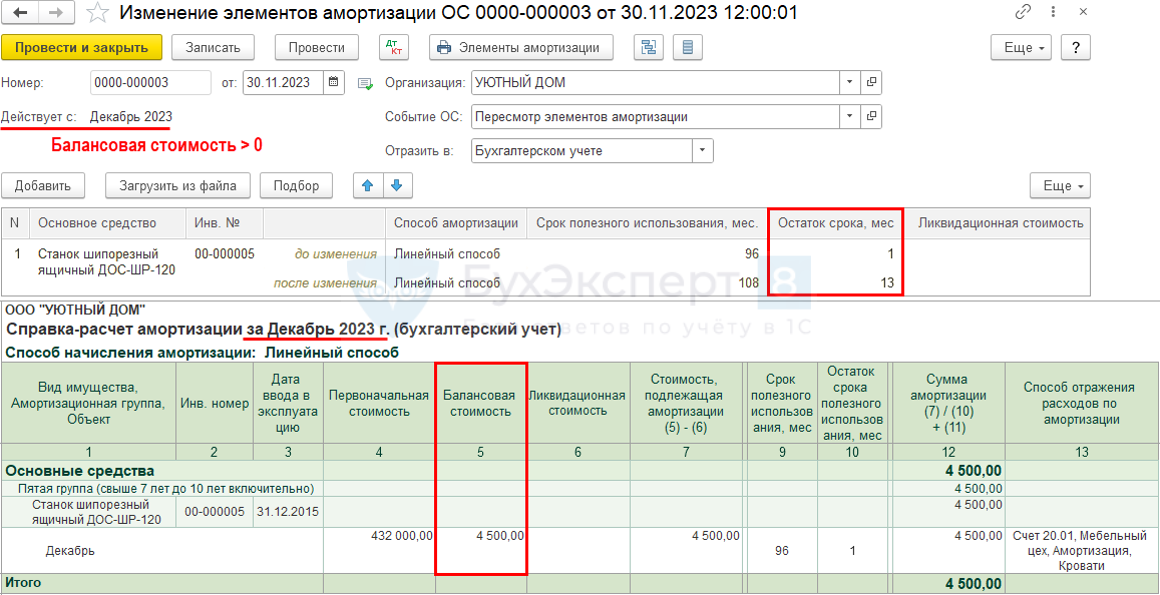

Обнаружили, что по некоторым ОС практически списана балансовая стоимость. Изменили СПИ и определили ликвидационную стоимость. По одному ОС не видим изменения в 1С. Что должно поменяться в учете?

Изменение элементов амортизации не делает каких-либо движений на счете 01 «Основные средства» или 02 «Амортизация ОС».

В КОРП в декабре может пересчитаться сумма на счете 02 за прошлые месяцы, если изменения принимаются с начала года.

Изменится порядок расчета амортизации в БУ со следующего месяца, а именно:

Получите понятные самоучители 2026 по 1С бесплатно:

- стоимость для расчета амортизации, если изменена ликвидационная стоимость;

- остаток СПИ.

Операции – Закрытие месяца– Справки-расчеты - Амортизация

Если нет изменений в начислении амортизации, проверьте:

- была ли у ОС балансовая стоимость на момент изменения СПИ;

- гр. 7 «Стоимость, подлежащая амортизации» – возможно ликвидационная стоимость до сих пор превышает или равна балансовой стоимости.

Чек-лист по обнаружению ошибок в начислении амортизации при Закрытии месяца в 1С

Какой проводкой увеличить балансовую стоимость

Какую нужно сделать проводку в 1С при увеличении балансовой стоимости ОС?

При пересмотре элементов амортизации стоимость ОС не увеличивается. Ее можно увеличить только при модернизации, реконструкции либо если применяется переоцененная модель учета ОС (п. 17, 24 ФСБУ 6/2020). В остальных случаях стоимость не увеличивается, а изменяются элементы амортизации, поменяется сумма амортизации в следующих месяцах.

СПИ нужно менять, когда остается балансовая стоимость, с которой начисляется амортизация по новому СПИ.

Не начисляется амортизация после пересмотра СПИ полностью самортизированного ОС

В 1С не начисляется амортизация после пересмотра СПИ полностью самортизированного ОС, в чем ошибка?

По ФСБУ 6 не может быть ситуации, когда ОС работает и является полностью самортизированным. Элементы амортизации ОС должны соответствовать условиям их использования (п. 37 ФСБУ 6).

Изменение элементов амортизации проводить надо не в месяце последней амортизации или позже, когда ОС уже полностью самортизировано, а как минимум за месяц, чтобы со следующего месяца оставалась балансовая стоимость, которая участвует в расчете амортизации исходя из нового СПИ.

- Вариант 1. Вернуться на 31.12 прошлого года и пересмотреть СПИ на начало года. Придется перепроводить операции с начала года.

- Вариант 2. Вернуться в предыдущие месяцы, когда еще есть балансовая стоимость и изменить СПИ. Придется перепроводить операции с месяца исправления.

- Вариант 3.Исправить СПИ и пересчитать амортизацию вручную. Все исправления вносятся в текущем периоде с помощью документа Операция, введенная вручную.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете