Основные средства организации могут приобретаться не только за счет собственных средств, но и заемных. Рассмотрим особенности отражения в 1С приобретения ОС за счет кредитных средств.

Вы узнаете:

- как отражается поступление кредитных средств;

- в каких случаях проценты включаются в первоначальную стоимость ОС;

- как отражается начисление процентов по полученному кредиту;

- каким документом оформляется приобретение ОС за счет кредитных средств;

- в какой момент принимается НДС к вычету.

Содержание

Пошаговая инструкция

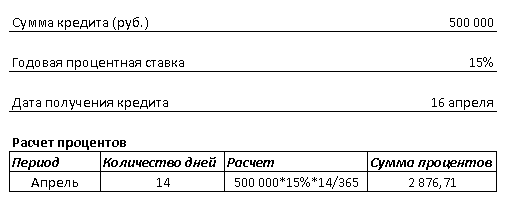

16 апреля Организация получила целевой кредит на покупку оборудования на 1 год под 15% годовых в сумме 500 000 руб.

25 апреля перечислена 100% предоплата поставщику за поставку оборудования в сумме 500 202 руб.

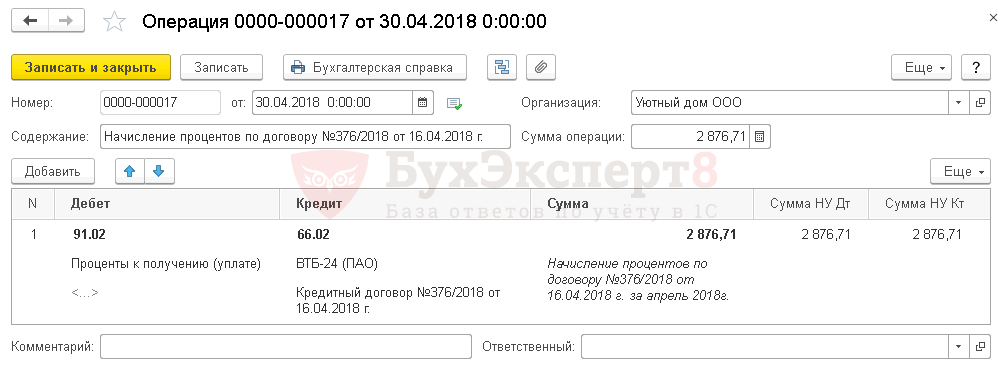

30 апреля по кредитному договору начислены проценты за апрель в сумме 2 876,71 руб.

10 мая Лазерный гравер Suda SL-1325 поступил на склад и введен в эксплуатацию. Срок полезного использования — 60 месяцев. Приобретенное оборудование планируется использовать в маркетинговых целях.

В соответствии с учетной политикой амортизация по БУ и НУ начисляется линейным методом по всем объектам основных средств. Расходы на амортизацию будут включаться в состав коммерческих расходов по БУ (косвенные расходы по НУ).

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение кредита в банке | |||||||

| 16 апреля | 51 | 66.01 | 500 000 | 500 000 | Получение кредита в банке | Поступление на расчетный счет - Получение кредита в банке |

|

| Перечисление аванса поставщику | |||||||

| 25 апреля | 60.02 | 51 | 500 202 | 500 202 | Перечисление аванса поставщику | Списание с расчетного счета - Оплата поставщику |

|

| Отражение в учете начисленных процентов по кредиту | |||||||

| 30 апреля | 91.02 | 66.02 | 2 876,71 | 2 876,71 | 2 876,71 | Начисление процентов | Операция, введенная вручную - Операция |

| Приобретение ОС | |||||||

| 10 мая | 08.04.2 | 60.01 | 423 900 | 423 900 | 423 900 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) - Основные средства |

| 19.01 | 60.01 | 76 302 | 76 302 | Принятие к учету НДС | |||

| 60.01 | 60.02 | 500 202 | 500 202 | 500 202 | Зачет аванса | ||

| 01.01 | 08.04.2 | 423 900 | 423 900 | 423 900 | Ввод в эксплуатацию ОС | ||

| Регистрация СФ поставщика | |||||||

| 10 мая | --- | --- | 500 202 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Принятие НДС к вычету по ОС | |||||||

| 30 июня | 68.02 | 19.01 | 76 302 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| --- | --- | 76 302 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Начисление амортизации в рамках данного примера не рассматривается.

Рассмотреть начисление амортизации (коммерческие расходы) на примере

Получите понятные самоучители 2026 по 1С бесплатно:

Получение кредита в банке

Полученная сумма по кредитному договору является кредиторской задолженностью и учитывается по счету 66.01 "Краткосрочные кредиты" или 67.01 "Долгосрочные кредиты" в зависимости от срока кредитного договора (п. 2 ПБУ 15/2008, план счетов 1С).

Изучить подробнее чем кредит отличается от займа

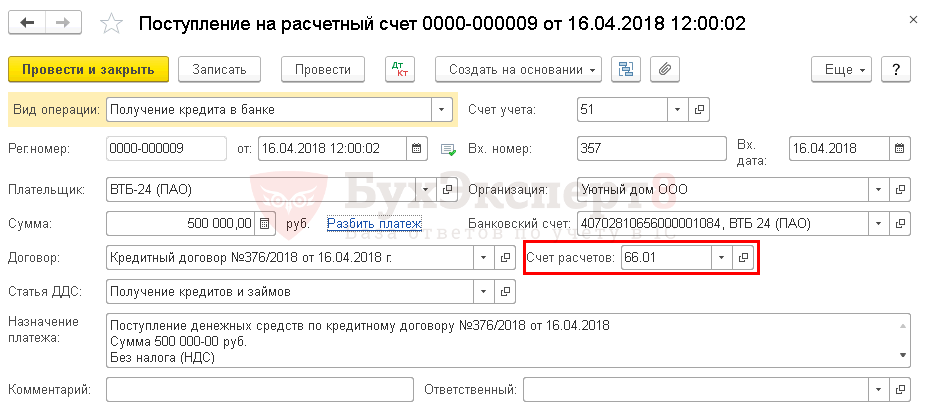

Получение денежных средств по кредитному договору оформляется документом Поступление на расчетный счет вид операции Получение кредита в банке в разделе Банк и касса – Банк – Банковские выписки - Поступление.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по кредитному договору, согласно выписке банка.

- Договор — кредитный договор Вид договора — Прочее.

В нашем примере расчеты по кредитному договору ведутся в рублях и срок договора не более года ![]() PDF. В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

PDF. В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

- Счет расчетов — 66.01 "Краткосрочные кредиты".

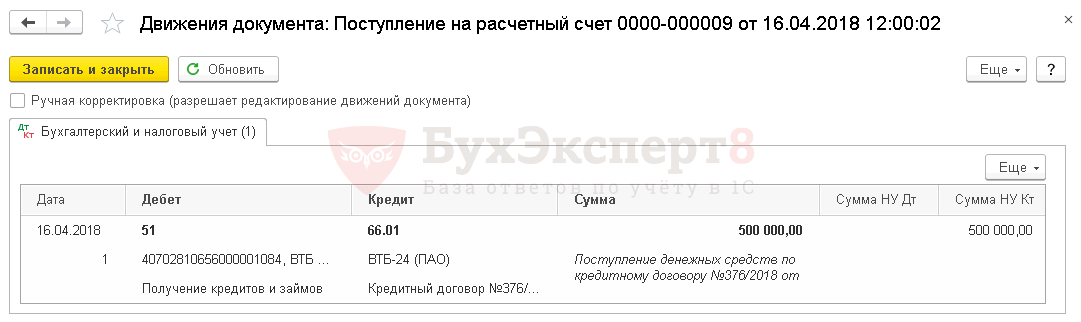

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 66.01 — поступление средств по краткосрочному кредитному договору.

Перечисление аванса поставщику

Расчеты с поставщиками и подрядчиками ведутся на счете 60 "Расчеты с поставщиками и подрядчиками" (план счетов 1С). Сальдо по счету показывает:

- кредитовое — задолженность перед поставщиком;

- дебетовое — аванс, выданный поставщику.

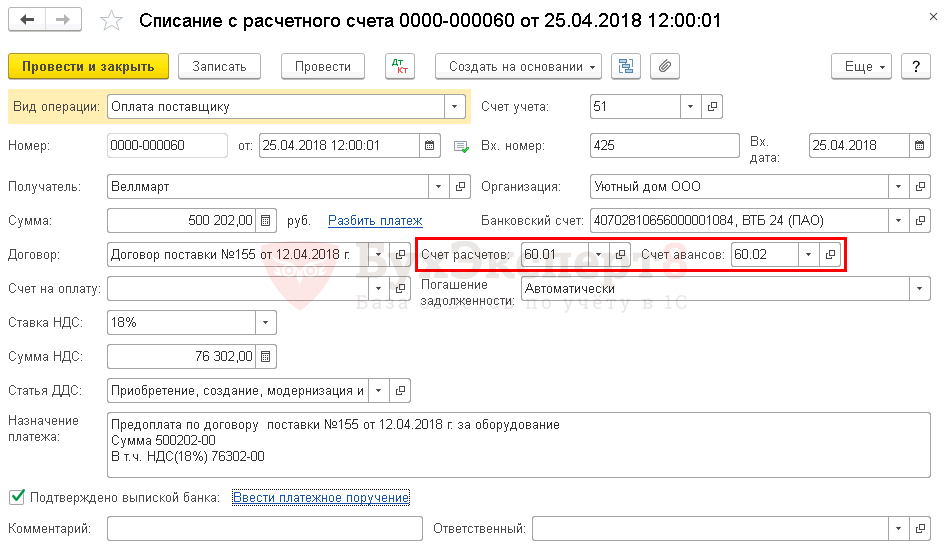

Перечисление аванса поставщику отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

В нашем примере расчеты по договору ведутся в рублях ![]() PDF. В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

PDF. В результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

- Счет расчетов — 60.01 "Расчеты с поставщиками и подрядчиками";

- Счет авансов — 60.02 "Расчеты по авансам выданным".

В случае необходимости счета расчетов с поставщиком можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма оплаты в руб., согласно выписке банка.

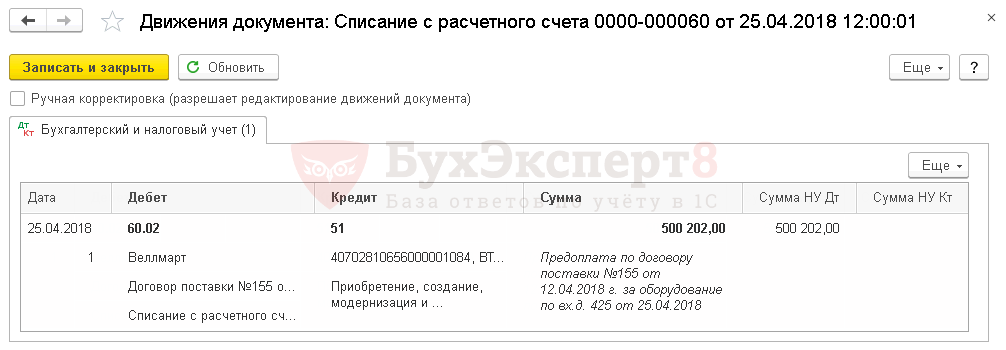

Проводки по документу

Документ формирует проводки:

- Дт 60.02 Кт 51 — перечислен аванс поставщику.

Если поставщик выставил авансовый счет-фактуру на предварительную оплату, то Организация может воспользоваться правом вычета по НДС.

Подробнее про регистрацию авансового счета-фактуры от поставщика и принятие НДС к вычету

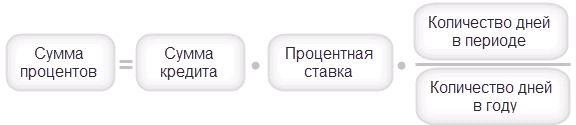

Отражение в учете начисленных процентов по кредиту

Расчеты с банком по начисленным процентам по кредиту учитываются по счету 66.02 «Проценты по краткосрочным кредитам» или 67.02 «Проценты по долгосрочным кредитам» — в зависимости от срока кредитного договора (п. 4 ПБУ 15/2008, план счетов 1С).

В БУ начисленные проценты отражаются (п. 6, п. 7 ПБУ 15/2008, пп. 5 п. 11, п. 18 ПБУ 10/99):

- в первоначальной стоимости инвестиционного актива;

- в составе прочих расходов в отчетном периоде начисления процентов.

В НУ начисленные проценты отражаются в составе внереализационных расходов:

- по неконтролируемым сделкам — исходя из фактической процентной ставки (пп. 2 п. 1 ст. 265 НК РФ, п. 1 ст. 269 НК РФ);

- по контролируемым сделкам — в пределах максимального порога ключевой ставки ЦБ РФ или международных ставок EURIBOR, SHIBOR, ЛИБОР в зависимости от валюты кредита (п. 1.1, п. 1.2 ст. 269 НК РФ).

Проценты начисляютсясо следующего дня после поступления суммы по кредитному договору и до дня погашения кредита включительно (п. 3.14 Положения ЦБ РФ от 04.08 2003 N 236–П).

Расход в виде процентов по полученным кредитам признается в НУ (пп. 2 п. 1 ст. 265 НК РФ, п. 8 ст. 272 НК РФ, п. 4 ст. 328 НК РФ):

- равномерно на конец каждого месяца независимо от сроков выплаты процентов по договору

или

- в случае прекращения действия договора — на дату прекращения действия договора.

Начисление процентов отражается документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

В нашем примере основное средство не является инвестиционным активом, следовательно проценты учитываются:

- в БУ в составе прочих расходов на счете 91.02 "Прочие расходы";

- в НУ в составе внереализационных расходов.

Для более удобной работы можно определить шаблон для отражения в учете начисленных процентов по кредиту. Для этого необходимо создать документ Типовая операция в разделе Операции – Бухгалтерский учет – Типовые операции.

Подробнее как создать Типовую операцию для начисления процентов по кредиту.

Контроль

Начисление процентов по кредиту осуществляется банком, поэтому бухгалтеру требуется лишь ввести операцию с уже известной суммой процентов. Но все же желательно контролировать сумму процентов, рассчитанную банком.

Аналогично можно проконтролировать расчет суммы процентов в следующих месяцах.

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма начисленных процентов отражается в составе внереализационных расходов в Листе 02 Приложение N 2: ![]() PDF

PDF

- стр. 200 «Внереализационные расходы — всего» в т.ч.

- стр. 201 «расходы в виде процентов по долговым обязательствам…».

Приобретение ОС

Затраты на приобретение внеоборотного актива, который в последующем будет принят к учету в качестве основного средства, учитываются по счету 08.04 "Приобретение объектов основных средств" (план счетов 1С).

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС.

Упрощенный вариант, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная) вид операции Основные средства.

Изучить варианты оформления в 1С приобретения ОС, а также возможностях и ограничениях каждого способа

При принятии к учету ОС, приобретенного за счет кредитных средств, можно выбрать любой способ, но нужно учитывать другие ограничения, предусмотренные для упрощенного варианта.

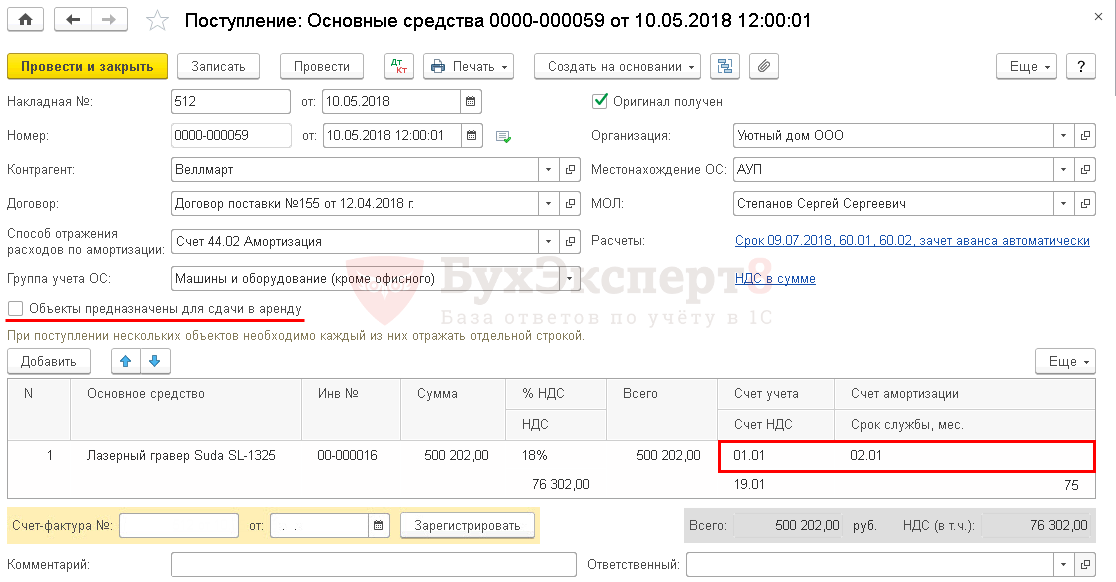

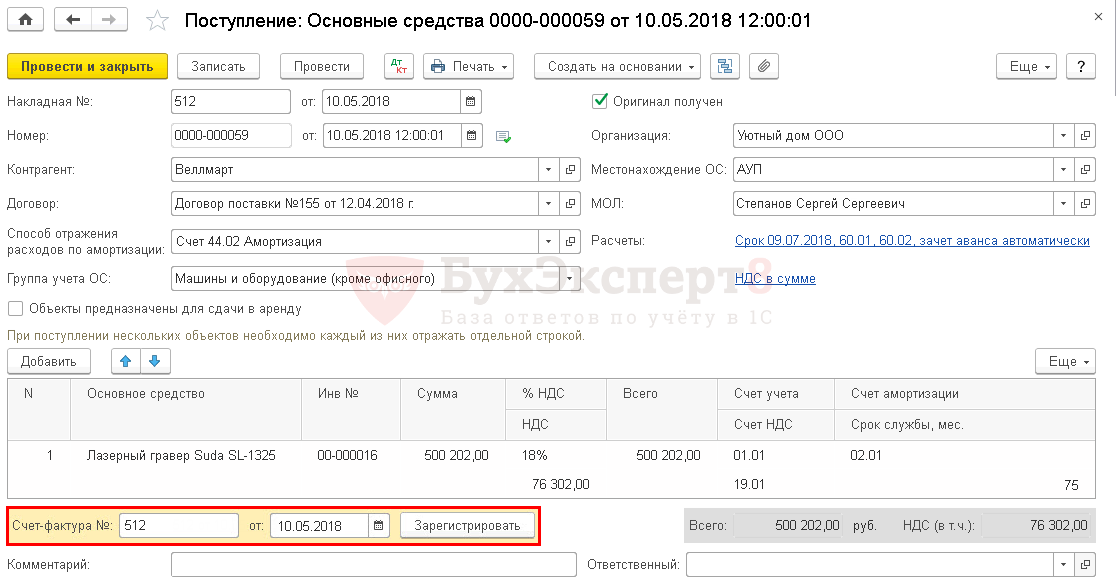

В нашем примере ограничений для применения упрощенного варианта нет, поэтому оформим принятие к учету ОС с помощью единого документа Поступление (акт, накладная) вид операции Основные средства в разделе ОС и НМА – Поступление основных средств – Поступление основных средств.

В шапке документа указывается:

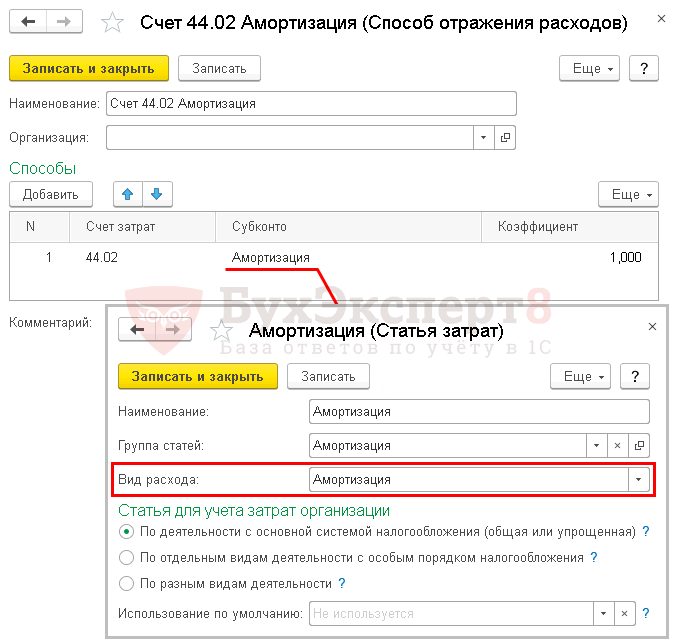

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации будут учитываться в составе коммерческих расходов, т. к. ОС будет использоваться в маркетинговых целях. В связи с тем, что Организация занимается производством, то для этого будет использоваться счет 44.02 "Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность".

- Группа учета ОС — Машины и оборудование.

- Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения.

- Флажок Объекты предназначены для сдачи в аренду не устанавливается: в нашем примере приобретенный объект будет использоваться для собственных нужд.

В табличной части указывается:

- Основное средство — приобретаемый объект ОС, который необходимо создать в справочнике Основные средства.

- Срок службы — срок полезного использования (СПИ) для объекта. В данном документе может быть установлен только один СПИ – одинаковый для НУ и БУ.

Автоматическое проставление счетов в графах Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду. Поскольку данный флажок не установлен, то:

- Счет учета будет установлен 01.01 "Основные средства в организации";

- Счет амортизации будет установлен 02.01 "Амортизация основных средств, учитываемых на счете 01".

Бухэксперт советует: во избежание ошибок не изменять счета учета в документе вручную.

При проведении документа карточка основного средства в справочнике Основные средства будет заполнена следующим образом ![]() PDF. При этом Амортизационная группа определится автоматически в зависимости от установленного в документе срока службы.

PDF. При этом Амортизационная группа определится автоматически в зависимости от установленного в документе срока службы.

Остальные данные в карточке ОС необходимо заполнить вручную.

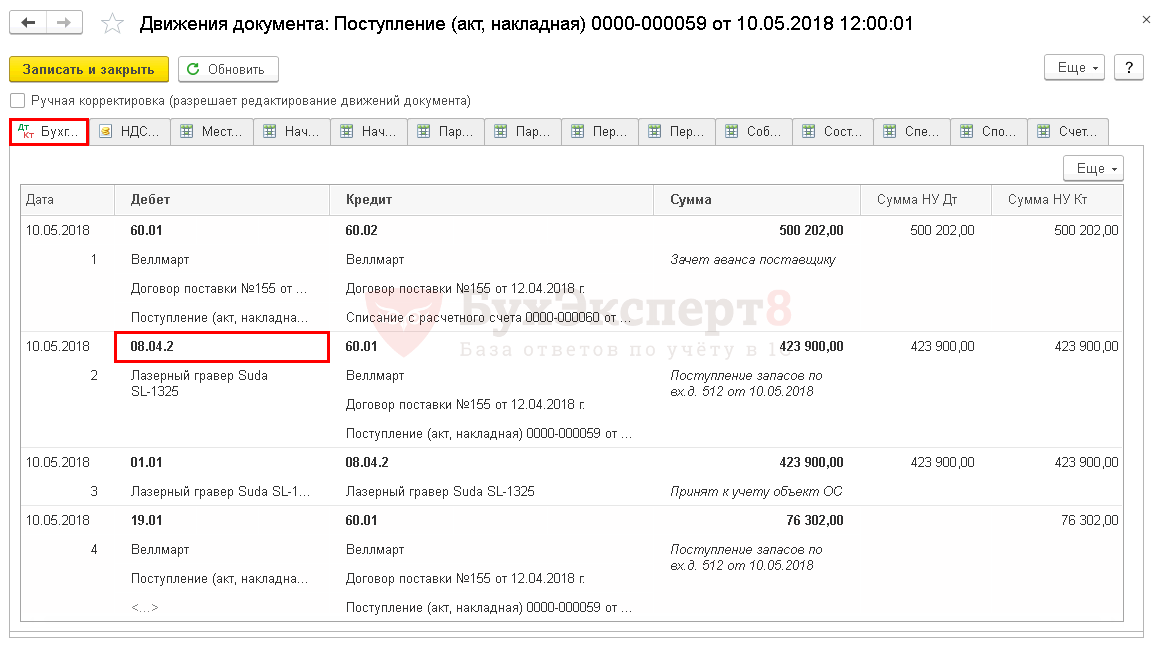

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — формирование первоначальной стоимости актива;

- Дт 01.01 Кт 08.04.2 — принятие актива в состав ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1) и Инвентарная карточка ОС (ОС-6).

Бланк Акта приема-передачи ОС-1 можно распечатать по кнопке Печать – Акт о приеме-передаче ОС (ОС-1) документа Поступление (акт, накладная). ![]() PDF

PDF

В связи с тем, что приобретаемый объект не числился у поставщика в составе основных средств (не эксплуатировался, а приобретен как товар), в бланке ОС-1 левый блок с грифом "УТВЕРЖДАЮ" ("Подпись руководителя", "М.П." и "Дата") не заполняется. Не заполняются также данные организации-сдатчика и Раздел 1 (Письмо Росстата РФ от 31.03.2005 N01-02-09/205).

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства: раздел Справочники – ОС и НМА – Основные средства. ![]() PDF

PDF

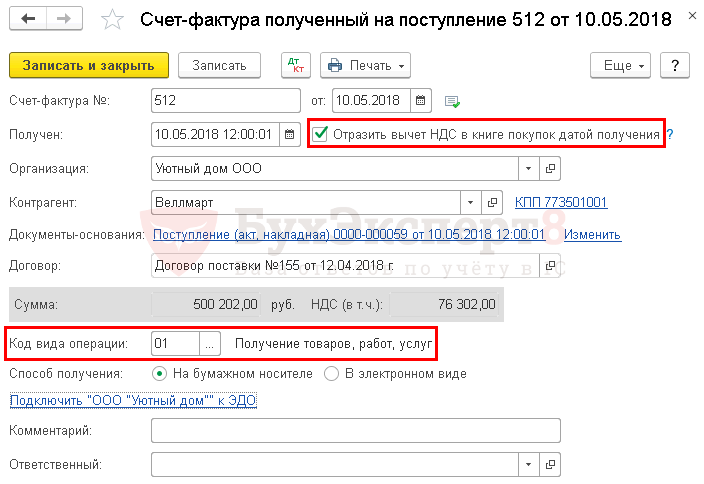

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

- Код вида операции — 01 "Получение товаров, работ, услуг".

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения, при его проведении не будут сделаны проводки по принятию НДС к вычету. Вычет НДС по приобретенному ОС возможен только через документ Формирование записей книги покупок.

Принятие НДС к вычету по ОС

НДС принимается к вычету по приобретенному ОС при выполнении условий (п. 2 ст. 171 НК РФ):

- ОС должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- ОС приняты к учету: в т. ч. учтены на счете 08.04 "Приобретение объектов основных средств" (абз. 3 п. 1 ст. 172 НК РФ, Письмо Минфина РФ от 04.07.2016 N 03-07-11/38824, Письмо Минфина РФ от 18.11.2016 N 03-07-11/67999).

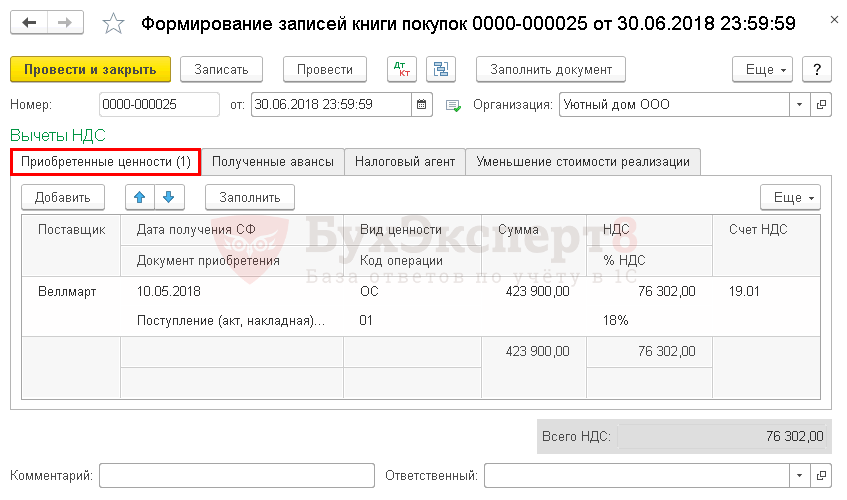

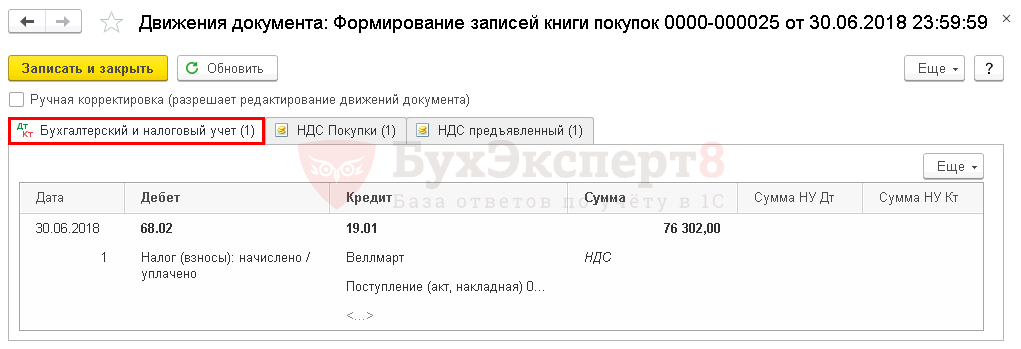

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции - Закрытие периода - Регламентные операции НДС. Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.01 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации НДС сумма вычета отражается:

В Разделе 3 стр. 120 "Сумма НДС, подлежащая вычету": ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 "Сведения из книги покупок":

- счет-фактура полученный, код вида операции «01».

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете