Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим особенности отражения в 1С авансового счета-фактуры от поставщика и принятие НДС к вычету по нему.

Вы узнаете:

- какие условия должны быть выполнены, чтобы воспользоваться правом на вычет НДС по авансовому счету-фактуре от поставщика

- как в 1С зарегистрировать счет-фактуру на аванс от поставщика

- каким документом оформляется принятие НДС к вычету с выданных авансов

- какие проводки и движения в налоговом регистре НДС — в книге покупок формируются, какие строки декларации по НДС заполняются

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

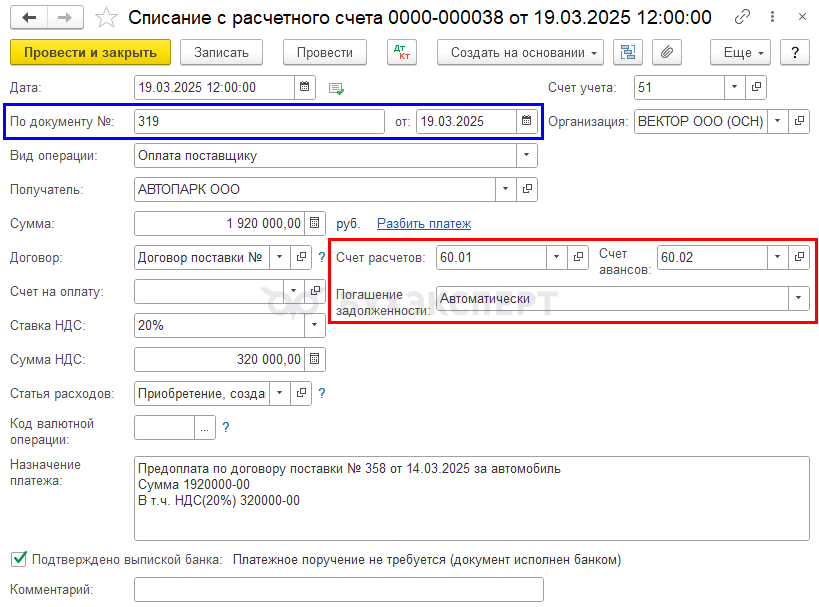

19 марта Организация осуществила 100% предоплату поставщику ООО «АВТОПАРК» за автомобиль Ford Mondeo. Поставщик выставил авансовый счет-фактуру на сумму 1 920 000 руб. (в т.ч. НДС 20%).

Пошаговая инструкция оформления примера ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику | |||||||

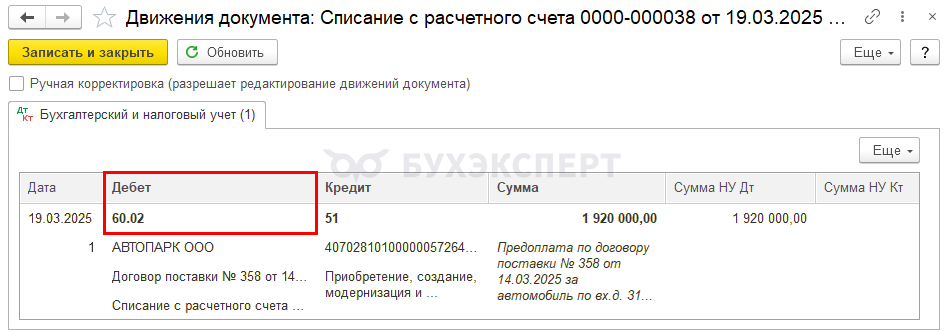

| 19 марта | 60.02 | 51 | 1 920 000 | 1 920 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику | |

| Регистрация СФ на аванс от поставщика | |||||||

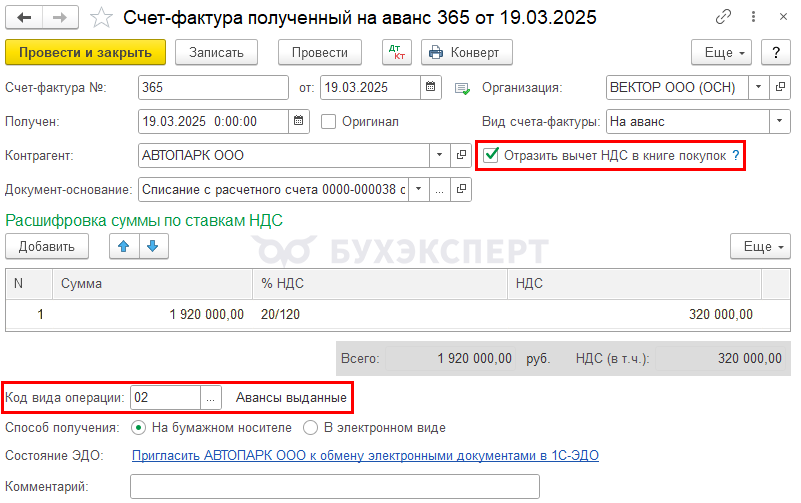

| 19 марта | 1 920 000 | Регистрация СФ на аванс | Счет-фактура полученный на аванс | ||||

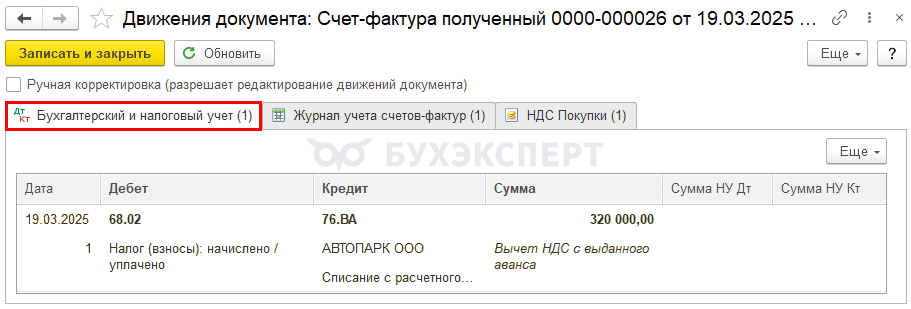

| 68.02 | 76.ВА | 320 000 | Принятие НДС к вычету | ||||

| 320 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||||

Перечисление аванса поставщику

Перечислите аванс поставщику документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банк — Списание.

Для автоматического заполнения гр. 7 «Номер и дата документа, подтверждающего уплату налога» книги покупок заполните номер и дату платежного поручения в полях По документу № от.

Узнать подробнее об отражении в учете перечисленного аванса поставщику.

Проводки по документу

Документ формирует проводки:

- Дт 60.02 Кт 51 — аванс, выданный поставщику

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС

- в наличии правильно оформленный авансовый СФ

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА «НДС по авансам и предоплатам выданным»

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг). Т.е. вычет по авансовому СФ должен быть произведен в том квартале, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо Минфина от 30.12.2020 N 03-07-11/116098)

- если дата составления авансового СФ приходится на следующий квартал (в т.ч. если срок выставления СФ просрочен поставщиком), НДС можно принять к вычету только в периоде выставления счета-фактуры, а не перечисления предоплаты (Письмо Минфина от 17.01.2022 N 03-03-06/1/1880, от 30.12.2020 N 03-07-11/116098)

Учет в 1С

На основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный зарегистрируйте входящий счет-фактуру от поставщика.

Документ Счет-фактура полученный на аванс создастся, если в проводках документа оплаты отражен аванс, выданный поставщику, например:

- Дт 60.02 Кт 51

Документ Счет-фактура, полученный на аванс автоматически заполняется данными документа Списание с расчетного счета. Дозаполните вручную:

- Счет-фактура № и от – номер и дата счета-фактуры, полученного от поставщика

- Получен – фактическая дата получения счета-фактуры от поставщика

Проверьте, что Код вида операции — 02 «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении сформируются проводки по принятию НДС к вычету.

Если ведется раздельный учет НДС, то флаг Отразить вычет НДС в книге покупок не отображается.

В таком случае для вычета НДС создайте документ Формирование записей книги покупок.

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику

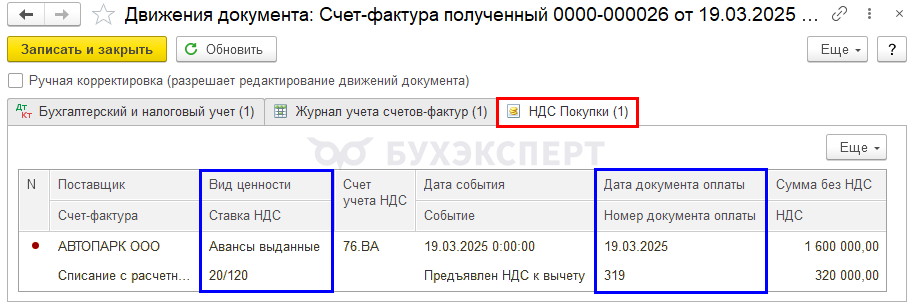

Документ формирует движения по регистру НДС Покупки:

- регистрация авансового СФ поставщика с кодом вида операции 02 «Авансы выданные» на сумму принятого НДС к вычету

Сформируйте отчет Книга покупок для проверки из раздела Отчеты – НДС – Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

- в Разделе 3 стр.130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»:

PDF

PDF

- сумма НДС, принятая к вычету

- в Разделе 8 «Сведения из книги покупок»:

- счет фактура полученный, код вида операции «02»

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,за полезное и нужное разъяснение