Рассмотрим особенности отражения в 1С перечисления аванса поставщику.

Вы узнаете:

- как отражается фактическое списание денежных средств с банковского счета организации;

- какие проводки автоматически формирует программа, если перечислен аванс.

Содержание

Пошаговая инструкция

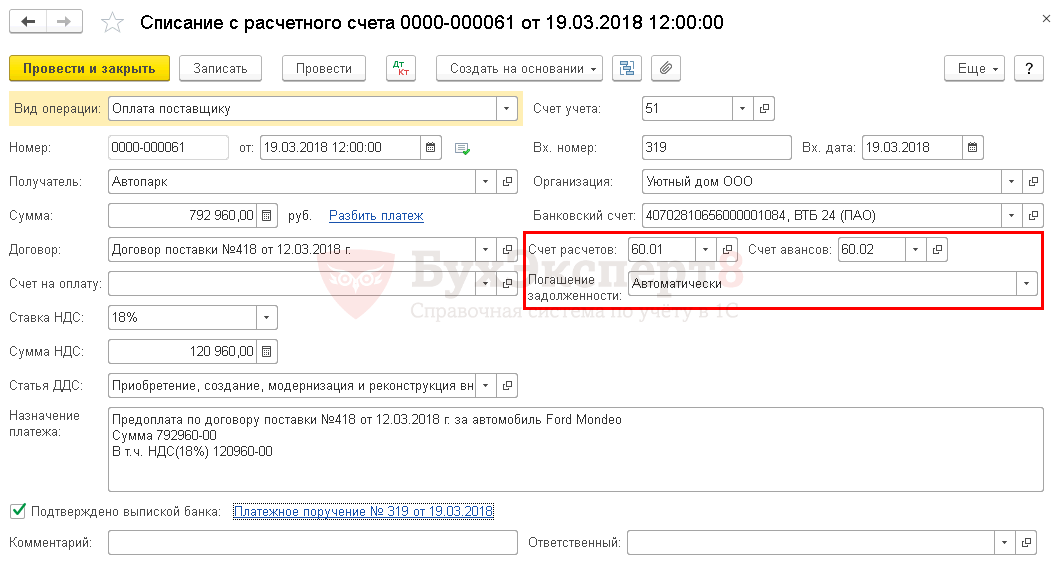

Организация заключила договор с ООО «Автопарк» на поставку автомобиля Ford Mondeo стоимостью 792 960 руб. (в т. ч. НДС 18%).

19 марта перечислена 100% предоплата поставщику.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление аванса поставщику | |||||||

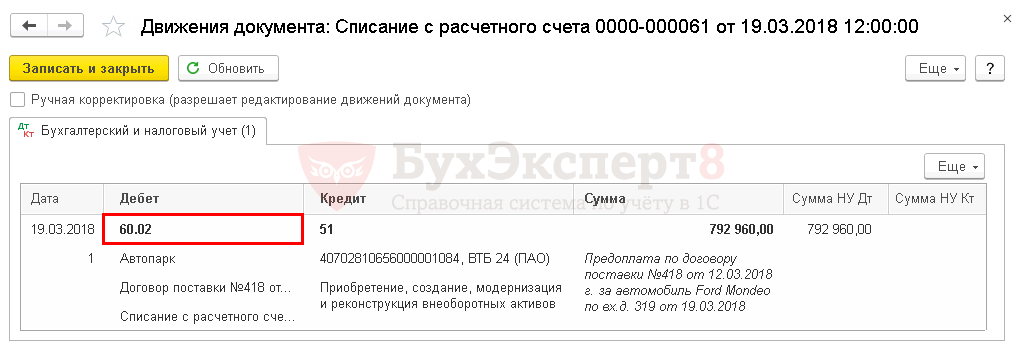

| 19 марта | 60.02 | 51 | 792 960 | 792 960 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику |

|

Начало примера смотрите в публикации:

Перечисление аванса поставщику

Расчеты с поставщиками и подрядчиками ведутся на счете 60 «Расчеты с поставщиками и подрядчиками» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н). Сальдо по счету показывает:

- кредитовое — задолженность перед поставщиком;

- дебетовое — аванс, выданный поставщику.

Фактическая оплата поставщику, которая прошла по банковской выписке, отражается в программе документом Списание с расчетного счета вид операции Оплата поставщику.

Документ Списание с расчетного счета можно создать на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета. PDF

Если документ Платежное поручение не формируется в 1С, то документ Списание с расчетного счета вид операции Оплата поставщику можно ввести через раздел Банк и касса – Банк – Банковские выписки –кнопка Списание.

Документ Списание с расчетного счета также можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Получите понятные самоучители 2026 по 1С бесплатно:

В документе указывается:

- от – дата оплаты поставщику, согласно выписке банка;

- Получатель — поставщик, которому осуществлена оплата, выбирается из справочника Контрагенты;

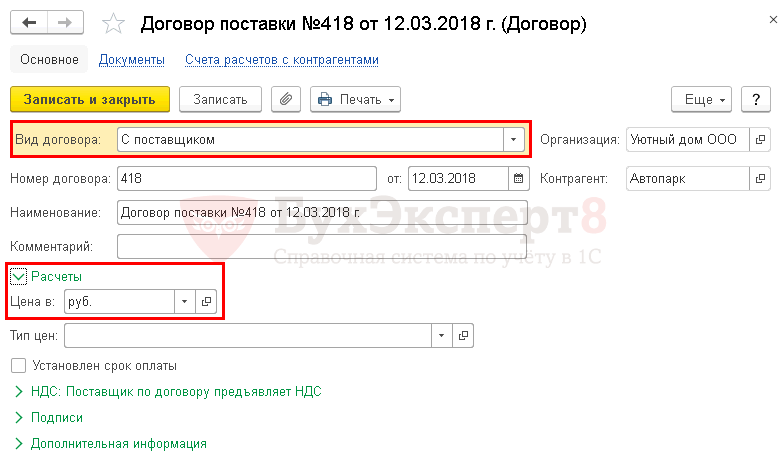

- Договор – документ, по которому ведутся расчеты с поставщиком, Вид договора — С поставщиком.

В нашем примере расчеты по договору ведутся в рублях, поэтому в результате выбора такого договора в документе Списание с расчетного счета автоматически устанавливаются следующие субсчета для расчетов с поставщиком:

- Счет расчетов – 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов – 60.02 «Расчеты по авансам выданным».

В случае необходимости счета расчетов с поставщиком можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

- Сумма – сумма оплаты в руб., согласно выписке банка;

- Ставка НДС – ставка НДС, соответствующая будущей поставке;

- Сумма НДС – сумма НДС, соответствующая будущей поставке. Рассчитывается автоматически из Суммы платежа и выбранной Ставки НДС;

- Статья ДДС – статья движения денежных средств. В нашем примере приобретается ОС, поэтому Статья ДДС указывается с Видом движения — Приобретение, создание, модернизация и реконструкция внеоборотных активов.

Выбор Статьи ДДС в документе на оплату необходим для автоматического заполнения Отчета о движении денежных средств.

- Вх. Номер и Вх. Дата – номер и дата платежного поручения. Заполняется автоматически данными из поля Номер от документа Платежное поручение. Если документ Списание с расчетного счета заполняется не на основании Платежного поручения, то номер и дату платежки необходимо ввести вручную.

Бухэксперт советует заполнять номер и дату платежного поручения, т.к. в случае принятия НДС к вычету по авансовому счету-фактуре или счету-фактуре на поставку товаров от поставщика, именно этот реквизит автоматически будет подставляться в документ Счет-фактура полученный, а затем отражаться в гр. 7 «Номер и дата документа, подтверждающего уплату налога» книги покупок. PDF

- Банковский счет — банковский счет организации, с которого осуществлена оплата, выбирается из справочника Банковские счета;

- Погашение задолженности – Автоматически. При данном способе программа автоматически определяет статус платежа: аванс или погашение задолженности по расчетам с указанным Получателем в разрезе заключенного Договора.

Если по договору есть задолженность поставщику, то сначала погашается задолженность, а остаток будет учитываться как аванс. Если нет задолженности – то вся сумма будет учтена как аванс.

Если бухгалтер не хочет, чтобы программа автоматически определяла статус платежа, то тогда можно выбрать иные способы Погашения задолженности.

Проводки по документу

В связи с тем, что задолженность поставщику ООО «Автопарк» по договору поставки № 418 от 12.03.2018 г. отсутствовала, перечисленная сумма будет классифицирована программой как аванс:

- Дт 60.02 Кт 51 – аванс, выданный поставщику.

Проверка взаиморасчетов с поставщиком

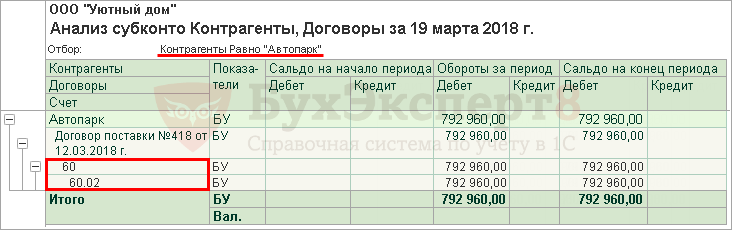

Проверить расчеты с поставщиком в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

Из отчета видно, что по договору поставки № 418 от 12.03.2018 г. отражена дебиторская задолженность поставщика ООО «Автопарк» по дебету счета 60.02 в виде выданного ему аванса на сумму 792 960 руб.

Иного сальдо на 19 марта 2018 г. по другим счетам расчетов и договорам нет, следовательно, взаиморасчеты в разрезе контрагента и договоров отражены в 1С верно.

Если поставщик выставил авансовый счет-фактуру, то Организация может воспользоваться правом принятия НДС к вычету по авансам, выданным поставщикам.

Продолжение примера смотрите в публикации:

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете