Организация разместила средства на депозите. Как отразить эту операцию в программе, а также выплату процентов и возврат депозита?

[jivo-yes]

Содержание

Нормативное регулирование

Банковский вклад (депозит) — это договор, по которому банк принимает денежную сумму и обязуется вернуть ее с процентами на условиях и в порядке, установленных договором (п. 1 ст. 834 ГК РФ).

Проценты по вкладу банк начисляет начиная со дня, следующего за днем размещения средств, до дня их возврата включительно (ст. 839 ГК РФ).

БУ: Банковские вклады (депозиты) могут учитываться (План счетов 1С):

- в составе финансовых вложений (п. 3 ПБУ 19/02) — на счете 58.03 «Предоставленные займы»;

- как денежные эквиваленты (п. 5 ПБУ 23/2011) — на счете 55.03 «Депозитные счета».

Отнесение банковских вкладов до востребования к денежным эквивалентам закрепите в учетной политике.

Депозит отражается в Отчете о движении денежных средств (ОДДС) в зависимости от квалификации:

Получите понятные самоучители 2026 по 1С бесплатно:

- денежные эквиваленты, т. е. депозит на срок до 3 месяцев (п. 5 ПБУ 23/2011, п. 6, п. 7 МСФО (IAS) 7) — обороты не отражаются в ОДДС;

- проценты — стр. 4214 «Поступления... процентов по долговым финансовым вложениям...» или стр. 4119 «прочие поступления»;

- остатки на депозите — стр. 4450 «Остаток... на начало отчетного периода», стр. 4500 «Остаток... на конец отчетного периода»;

- финансовые вложения, т. е. депозит на срок более 3 месяцев без права досрочного снятия (п. 3 ПБУ 19/02) — в разделе «Денежные потоки от инвестиционных операций»:

- размещение — стр. 4223 «...предоставление займов другим лицам»;

- закрытие — стр. 4213 «Поступления от возврата предоставленных займов...»;

- проценты — стр. 4214 «Поступления... процентов по долговым финансовым вложениям...».

Банковские проценты относятся к прочим доходам (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина от 24.01.2011 N 07–02–18/01).

НУ: Банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 4 ст. 328 НК РФ).

УСН: Банковские проценты признают в составе доходов на дату фактической выплаты (п. 1 ст. 346.17 НК РФ).

Учет в 1С депозита сроком более 3 месяцев

01 марта 2024 организация разместила на банковском депозите 1 000 000 руб. на 365 дней под ставку 15% годовых. По условиям депозита проценты выплачиваются в конце срока и не капитализируются.

01 марта 2025 депозит закрыт, получены проценты за весь срок договора.

Размещение депозита

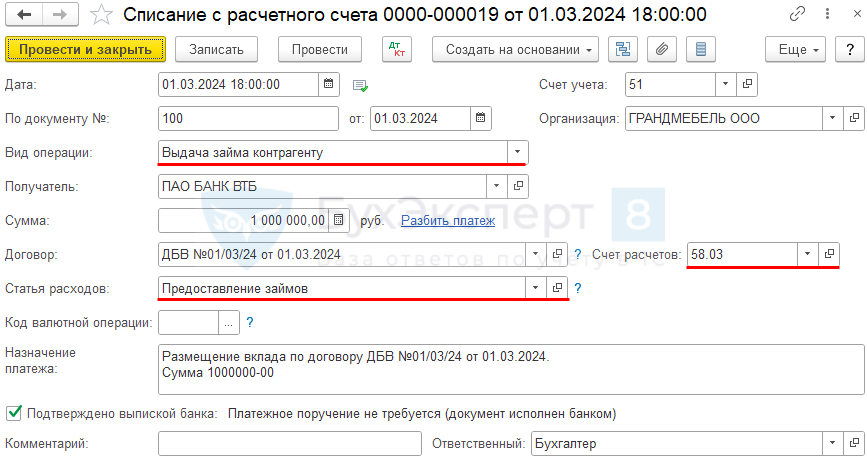

Перечисление средств на депозите сроком более 3 месяцев отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Статья расходов — предопределенная статья из справочника Статьи движения денежных средств Предоставление займов.

Проводки

Документ формирует проводку:

- Дт 58.03 Кт 51 — перевод денег на депозит.

Отражение в учете банковских процентов

Порядок начисления банковских процентов определяется договором. Если условия в договоре отсутствуют, проценты начисляются со дня, следующего за днем выдачи займа, по день возврата включительно (п. 2 ст. 809 ГК РФ).

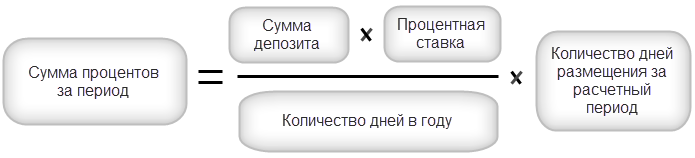

Рассчитайте самостоятельно сумму процентов, причитающихся за каждый месяц действия договора, по формуле:

Сумма процентов за март по условиям нашего договора составит:

- 1 000 000 * 15% / 366 * 31 = 12 704 92 руб.

Аналогично рассчитайте проценты для других месяцев действия договора:

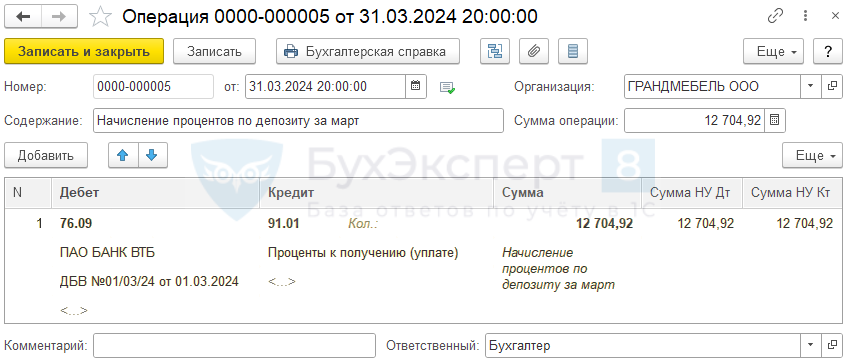

Отразите начисление банковских процентов документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — банк, в котором размещен депозит, — выбирается из справочника Контрагенты;

- Субконто 2 — договор банковского вклада, созданный ранее;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Проценты к получению (уплате):

- Вид статьи — Проценты к получению (уплате);

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов за остальные месяцы.

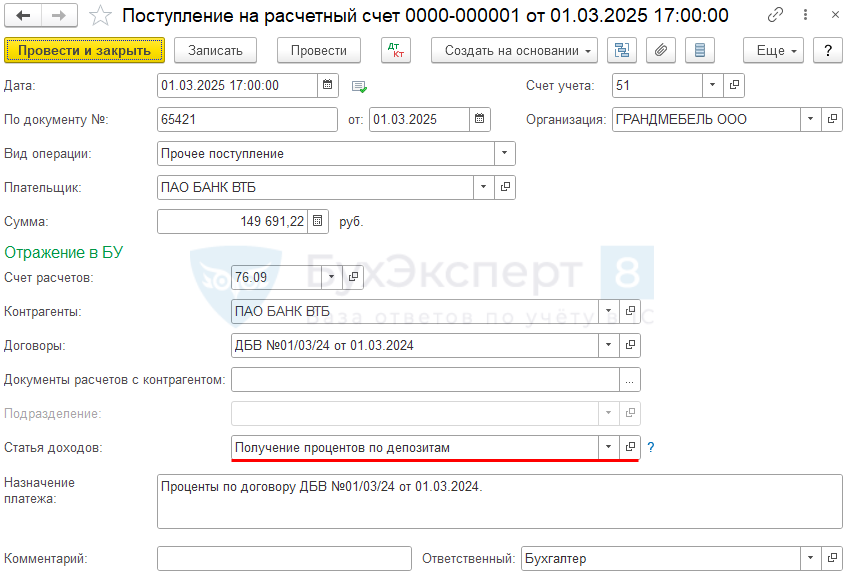

Поступление на счет банковских процентов

Поступление процентов на счет отразите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — банк, который выплатил проценты по договору банковского вклада;

- Сумма — сумма начисленных процентов согласно выписке банка;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — статья из справочника Статьи движения денежных средств:

- Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

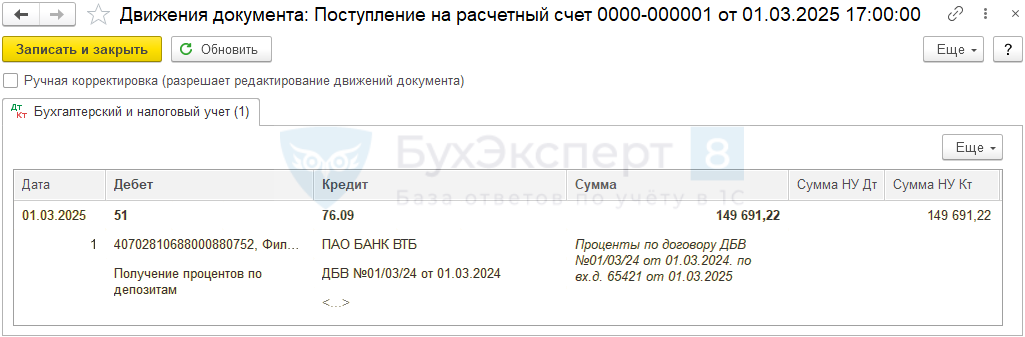

Проводки

Документ формирует проводку:

- Дт 51 Кт 76.09 — поступление банковских процентов на счет.

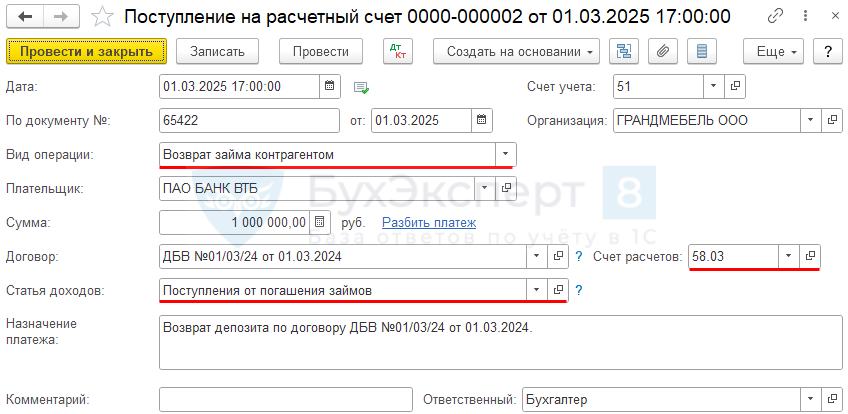

Возврат депозита банком

Поступление суммы депозита на счет отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — банк, с которым заключен договор банковского вклада;

- Сумма —сумма возвращаемых средств согласно выписке банка;

- Счет расчетов — 58.03 «Предоставленные займы»;

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов.

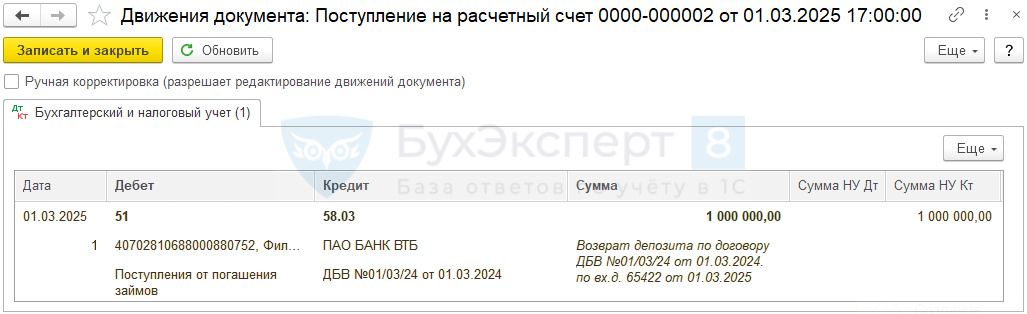

Проводки

Документ формирует проводку:

- Дт 51 Кт 58.03 — поступление суммы депозита на счет.

Отчетность

В отчете о финансовых результатах проценты по депозиту отражаются:

- стр. 2320 «Проценты к получению» — в периоде начисления.

PDF

PDF

В отчете о движении денежных средств сумма депозита отражается: ![]() PDF

PDF

- стр. 4210 «Поступления — всего» — в периоде возврата вклада и зачисления процентов:

- стр. 4213 «от возврата предоставленных займов....» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты;

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — размещение депозита (в периоде размещения);

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты (в периоде зачисления).

В декларации по налогу на прибыль проценты, начисленные банком, отражаются в составе внереализационных доходов в периоде начисления:

- Лист 02 Приложение N 1 (за 1 кв. 2024):

- стр. 100 «Внереализационные доходы». PDF

- стр. 100 «Внереализационные доходы».

Учет в 1С депозита сроком не более 3 месяцев

01 апреля организация разместила на банковском депозите 100 000 руб. на 3 дня под ставку 15% годовых. По условиям депозита проценты выплачиваются в конце срока, .

04 апреля депозит закрыт, получены проценты.

Размещение депозита

При загрузке банковских выписок по операциям размещения и возврата депозитов автоматически заполняется вид операции Депозит (с релиза 3.0.144).

Возможны два варианта загрузки банковских выписок по депозитам:

- учет ведется по номерам депозитных счетов — чтобы добавить счет в справочник, сначала загрузите банковскую выписку по депозитному счету, затем по расчетному;

- учет ведется без указания номеров депозитных счетов (обезличенно) — загрузите только банковскую выписку по расчетному счету.

В нашем примере учет ведется без указания депозитных счетов, чтобы не создавать лишних записей в справочнике, т. к. депозиты открываются регулярно, на несколько дней.

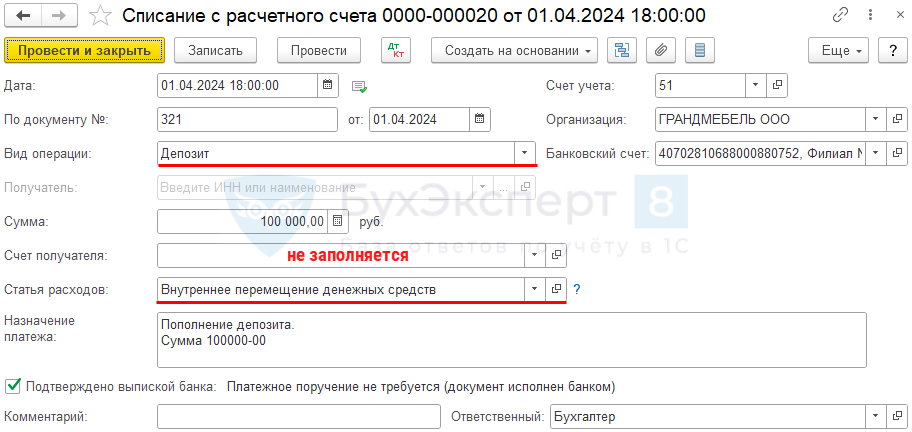

Перечисление средств на депозит отразите документом Списание с расчетного счета вид операции Депозит (указывается автоматически при загрузке выписки по расчетному счету) в разделе Банк и касса — Банковские выписки.

При установке Вида операции Депозит автоматически указывается:

- Счет получателя — не заполняется при обезличенном учете;

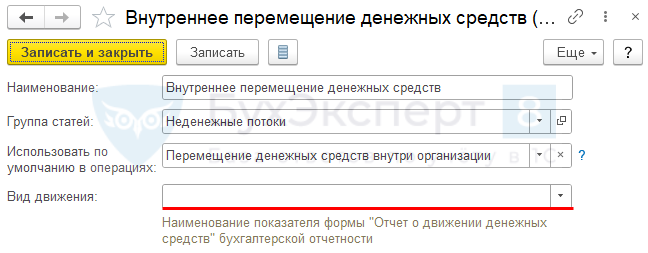

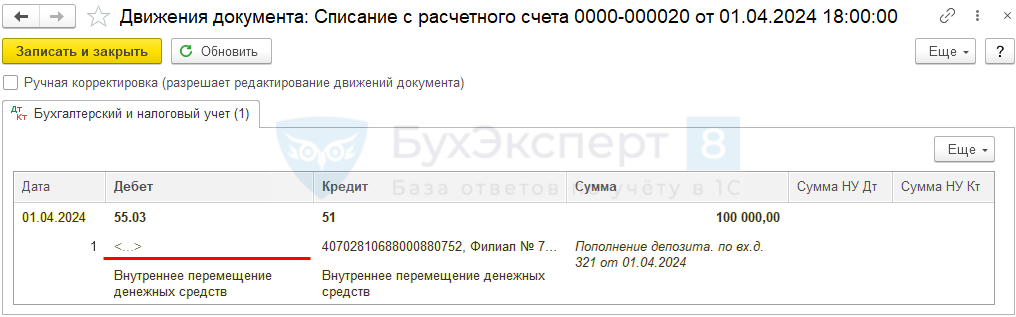

- Статья расходов — Внутреннее перемещение денежных средств, Вид движения — не заполнен.

Проводки

Документ формирует проводку:

- Дт 55.03 Кт 51 — перевод денег на депозит.

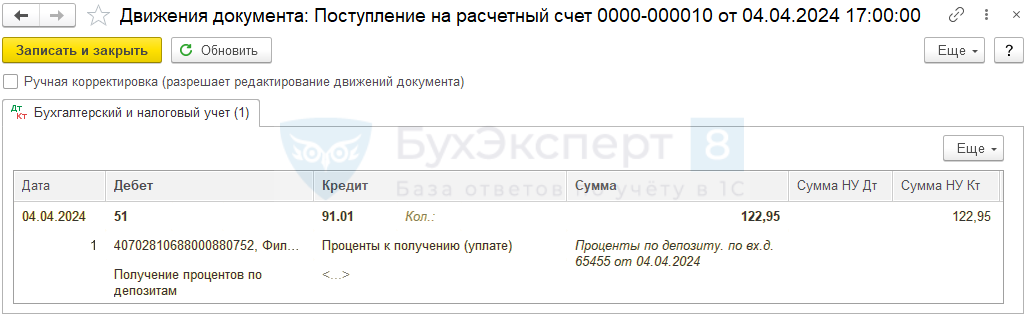

Поступление на счет банковских процентов

При таком варианте размещения депозита дата поступления процентов совпадает с датой начисления (в день закрытия). Чтобы избежать большого количества операций по начислению процентов на счете 76.09, можно учесть их сразу на счете 91.01 при зачислении.

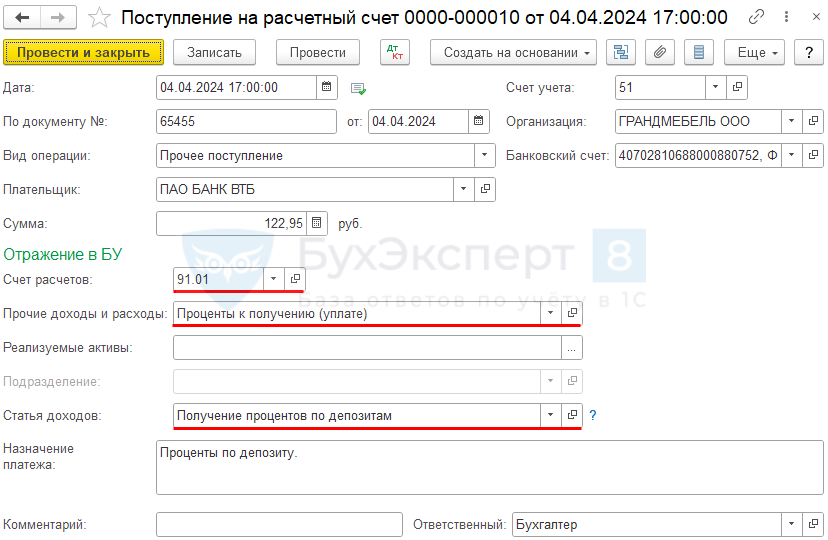

Поступление на счет банковских процентов отразите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — банк, который выплатил проценты по договору банковского вклада;

- Сумма —сумма выплаченных процентов согласно выписке банка;

- Счет расчетов — 91.01 «Прочие доходы»;

- Прочие доходы и расходы — статья с видом Проценты к получению (уплате);

- Статья доходов — статья с видом Поступления от дивидендов, процентов по долговым финансовым вложениям.

Проводки

Документ формирует проводку:

- Дт 51 Кт 91.01 — поступление на счет банковских процентов с учетом в доходах.

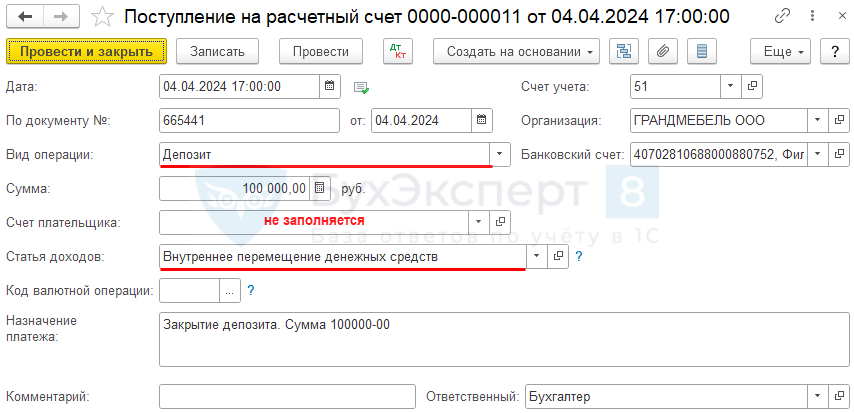

Возврат депозита банком

Поступление суммы депозита на счет отразите документом Поступление на расчетный счет вид операции Депозит в разделе Банк и касса — Банковские выписки.

При установке Вида операции Депозит автоматически указывается:

- Сумма — сумма возвращаемых средств согласно выписке банка;

- Счет плательщика — не заполняется при обезличенном учете;

- Статья доходов — Внутреннее перемещение денежных средств, Вид движения — не заполнен.

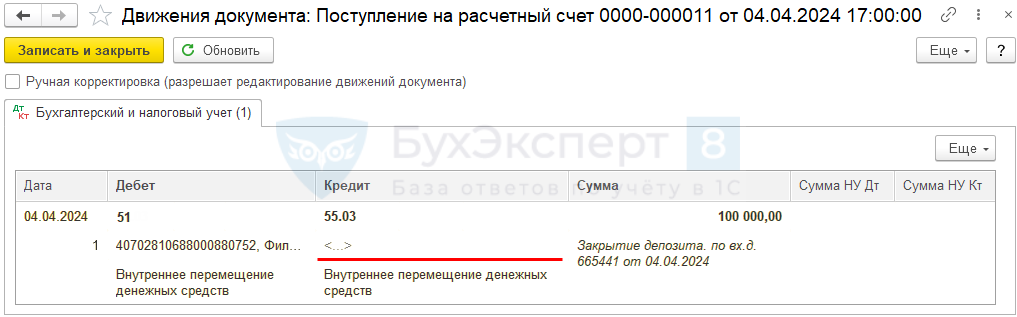

Проводки

Документ формирует проводку:

- Дт 51 Кт 55.03 — поступление суммы депозита на счет.

Отчетность

В отчете о финансовых результатах проценты по депозиту, размещенному на срок до 3 месяцев, отражаются:

- стр. 2320 «Проценты к получению». PDF

В декларации по налогу на прибыль проценты, начисленные банком, отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

- стр. 100 «Внереализационные доходы». PDF

- стр. 100 «Внереализационные доходы».

См. также:

- Как отражать проценты по вкладам ИП с 2026 года в 1С?

- Страхование вкладов малых предприятий с 01.01.2019 относится только к депозитам или к денежным средствам на расчетном счете также?

- Как отразить в программе операции по специальным счетам в банке участников закупок в соответствии с 44-ФЗ и 223-ФЗ при УСН в 1С

- Как отразить в программе операции по специальным счетам в банке участников закупок в соответствии с 44-ФЗ и 223-ФЗ в 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете