С 01.10.2018 для участия в электронных торгах, где требуется обеспечение заявки, организация-поставщик должна иметь специальный счет в банке. О том, как вести учет с использованием специального счета в программе 1С, расскажем в нашей статье.

Содержание

- Пошаговая инструкция

- Перечисление на специальный банковский счет

- Блокировка банком суммы обеспечения заявки

- Оплата комиссии банка

- Снятие банком блокировки суммы обеспечения заявки

- Перечисление оплаты оператору электронной площадки

- Отражение в учете услуг электронной площадки

- Регистрация СФ поставщика

- Отражение в учете банковских процентов

- Поступление на счет банковских процентов

Пошаговая инструкция

03 июня Организация открыла специальный счет в банке для участия в электронных торгах.

04 июня Организация перечислила 10 000 руб. на этот счет.

10 июня банк по распоряжению электронной площадки заблокировал 5 000 руб. в качестве обеспечения заявки на участие в торгах. Также банк списал комиссию за обработку запроса на блокировку денежных средств 50 руб.

22 июня банк разблокировал денежные средства и списал в пользу электронной площадки сумму 1 200 руб. со счета Организации, т. к. она признана победителем по результатам торгов.

30 июня электронная площадка предоставила акт и счет–фактуру на свои услуги на сумму 1 200 руб. (в т. ч. НДС 20%).

03 июля банк перечислил проценты за пользование денежными средствами на специальном счете Организации.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Перечисление на специальный банковский счет | |||||||

| 04 июня | 55.04 | 51 | 10 000 | Перечисление на специальный банковский счет | Списание с расчетного счета — Перевод на другой счет организации | ||

| — | — | 10 000 | Поступление денежных средств на специальный банковский счет | Поступление на расчетный счет — Перевод с другого счета |

|||

| Блокировка банком суммы обеспечения заявки | |||||||

| 10 июня | 009.01 | — | 5 000 | Учет выданной суммы обеспечения за балансом | Операция, введенная вручную — Операция |

||

| Оплата комиссии банка | |||||||

| 10 июня | 91.02 | 55.04 | 50 | 50 | Оплата и учет комиссии банка | Списание с расчетного счета — Комиссия банка |

|

| Снятие банком блокировки суммы обеспечения заявки | |||||||

| 22 июня | — | 009.01 | 5 000 | Списание выданной суммы обеспечения с забалансового учета | Операция, введенная вручную — Операция |

||

| Перечисление оплаты оператору электронной площадки | |||||||

| 22 июня | 60.02 | 55.04 | 1 200 | 1 200 | Перечисление оплаты оператору электронной площадки | Списание с расчетного счета — Оплата поставщику |

|

| Отражение в учете услуг электронной площадки | |||||||

| 30 июня | 26 | 60.01 | 1 000 | 1 000 | 1 000 | Учет затрат на услуги | Поступление (акт, накладная) — Услуги (акт) |

| 19.04 | 60.01 | 200 | 200 | Принятие к учету НДС | |||

| 60.01 | 60.02 | 1 200 | 1 200 | 1 200 | Зачет аванса | ||

| Регистрация СФ поставщика | |||||||

| 30 июня | — | — | 1 200 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

||

| 68.02 | 19.04 | 200 | Принятие НДС к вычету | ||||

| — | — | 200 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Отражение в учете банковских процентов | |||||||

| 30 июня | 76.09 | 91.01 | 15 | 15 | 15 | Отражение в учете банковских процентов | Операция, введенная вручную — Операция |

| Поступление на счет банковских процентов | |||||||

| 03 июля | 55.04 | 76.09 | 15 | 15 | Поступление на счет банковских процентов | Поступление на расчетный счет — Прочие расчеты с контрагентами | |

Перечисление на специальный банковский счет

Перечень банков, где можно открыть спецсчет для участия в торгах по Федеральному закону от 05.04.2013 N 44-ФЗ, а также по Федеральному закону от 18.07.2011 N 223-ФЗ (где участвуют только субъекты малого и среднего предпринимательства), утвержден Распоряжением Правительства РФ от 13.07.2018 N 1451-р.

Чтобы открыть специальный счет, нужно обратиться в любой банк из этого списка. Для этого Организация должна быть аккредитована на электронной площадке. Если у Организации уже есть расчетный счет в одном из этих банков, то в качестве специального можно использовать расчетный счет либо открыть новый (зависит от условий банка).

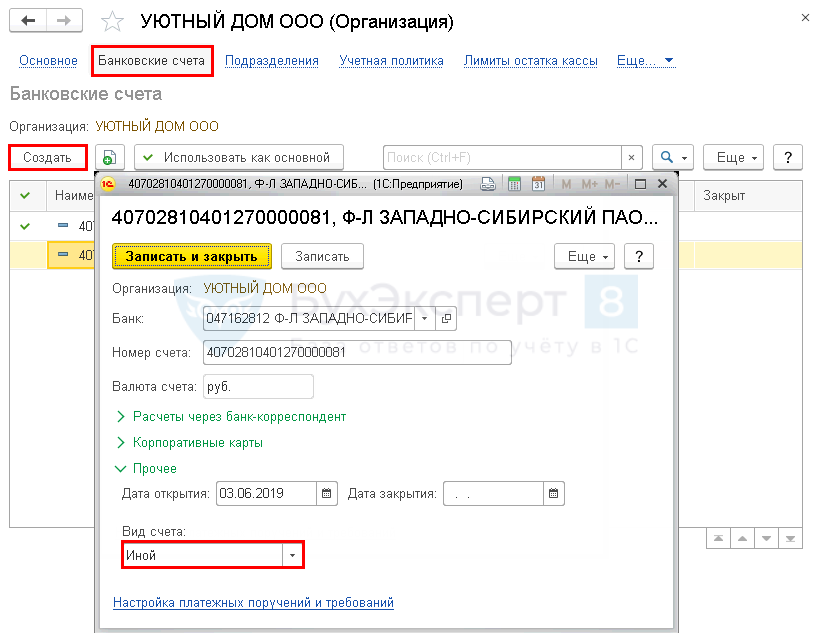

Чтобы создать в программе специальный счет, зайдите в карточку организации, перейдите по ссылке Банковские счета – кнопка Создать.

Укажите:

Получите понятные самоучители 2026 по 1С бесплатно:

- Вид счета — Иной.

Посмотреть, как отобразить скрытые поля на примере справочника Контрагенты.

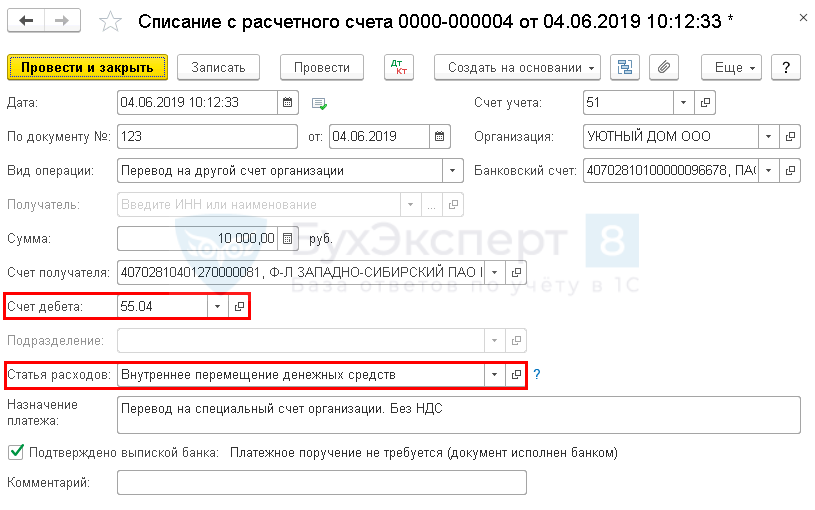

Перечисление средств на специальный счет отразите документом Списание с расчетного счета вид операции Перевод на другой счет организации в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание.

Укажите:

- Дата — дата перечисления, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Счет получателя — специальный счет;

- Счет дебета — 55.04 «Прочие специальные счета»;

- Статья расходов — Внутреннее перемещение денежных средств;

- Вид движения — не заполнен.

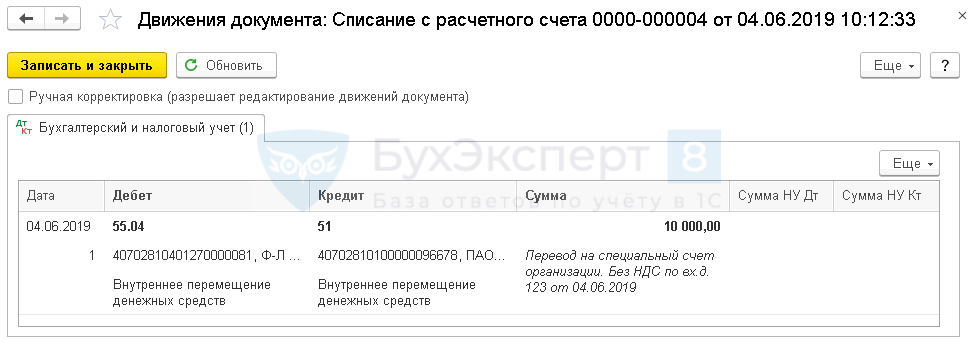

Проводки по документу

Документ формирует проводку:

- Дт 55.04 Кт 51 — перевод на другой счет.

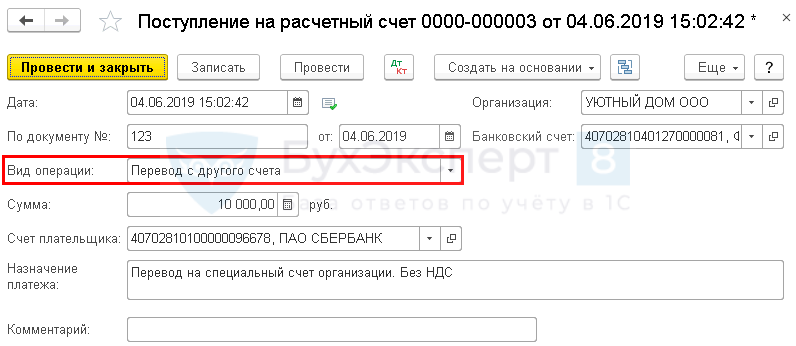

Отражение поступления денежных средств на специальный счет зарегистрируйте документом Поступление на расчетный счет вид операции Перевод с другого счета в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление.

Укажите:

- Дата — дата перечисления, согласно выписке банка;

- По документу № от — номер и дата платежного поручения;

- Счет плательщика — расчетный счет, с которого производилось перечисление.

Документ не формирует проводок: проводка по поступлению денег на расчетный счет сформирована в документе Списание с расчетного счета. Но документ Поступление на расчетный счет нужно создавать обязательно, так как иначе остатки в разрезе банковских счетов не сойдутся.

Если флажок Используется счет 57 «Переводы в пути» при перемещении денежных средств установлен в настройках учетной политики, то:

Если используется загрузка банковских выписок, то данный документ будет загружен в базу автоматически.

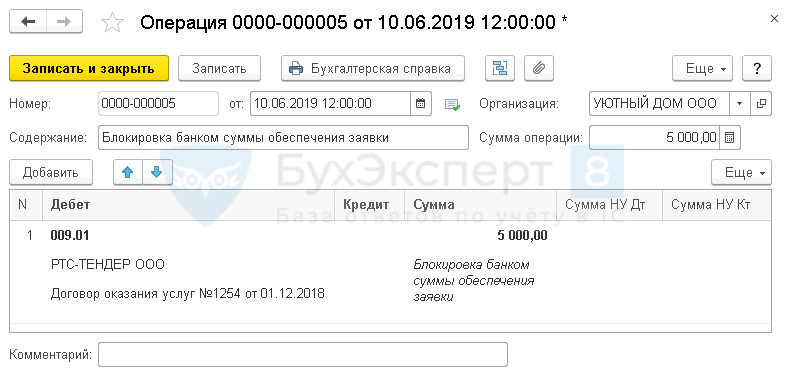

Блокировка банком суммы обеспечения заявки

Выданная сумма обеспечения заявки отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (план счетов 1С).

Отразите на время блокировки сумму на счете 009.01 «Обеспечения обязательств и платежей выданные» документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — оператор электронной площадки, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому перечислена сумма обеспечения оператору, выбирается из справочника Договоры;

- Сумма — сумма заблокированного обеспечения.

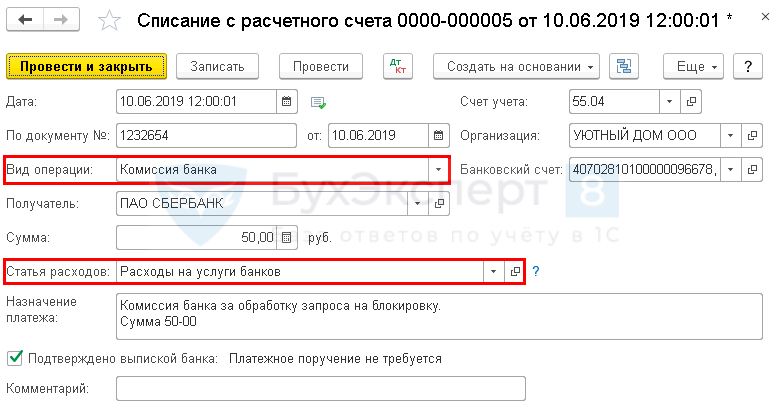

Оплата комиссии банка

Комиссия банка, которая списана автоматически с расчетного счета, регистрируется документом Списание с расчетного счета вид операции Комиссия банка в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

Укажите:

- По документу № от — номер и дата банковского ордера, по которому прошло списание средств со счета;

- Сумма — сумма комиссии, согласно выписке банка;

- Статья расходов — Расходы на услуги банков;

- Вид движения — Расходы на услуги банков.

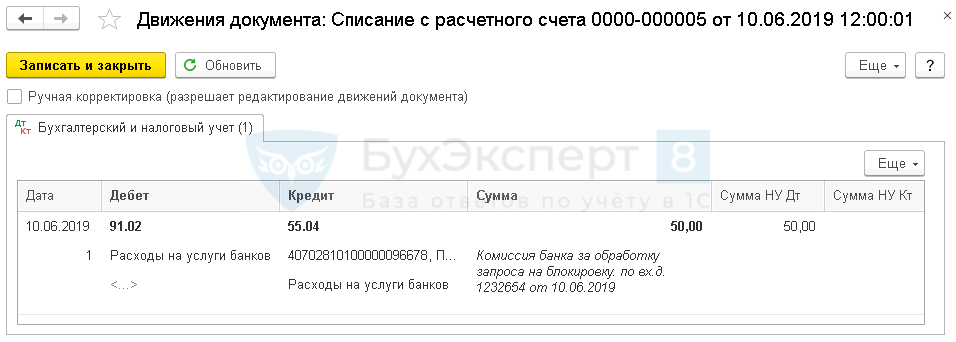

Проводки по документу

Документ формирует проводку:

- Дт 91.02 Кт 55.04 — учет в расходах комиссии банка.

Изучить подробнее Банковская комиссия, взимаемая за расчетно-кассовое обслуживание

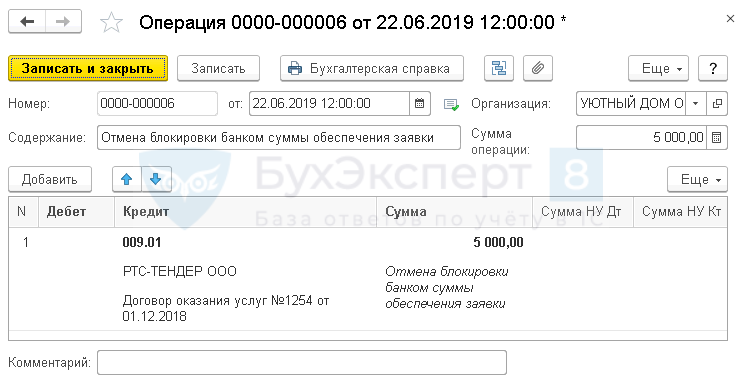

Снятие банком блокировки суммы обеспечения заявки

Снятие банком блокировки отразите документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Кредит — 009.01 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — оператор электронной площадки;

- Субконто 2 — договор, по которому перечислена сумма обеспечения оператору;

- Сумма — сумма разблокированного обеспечения.

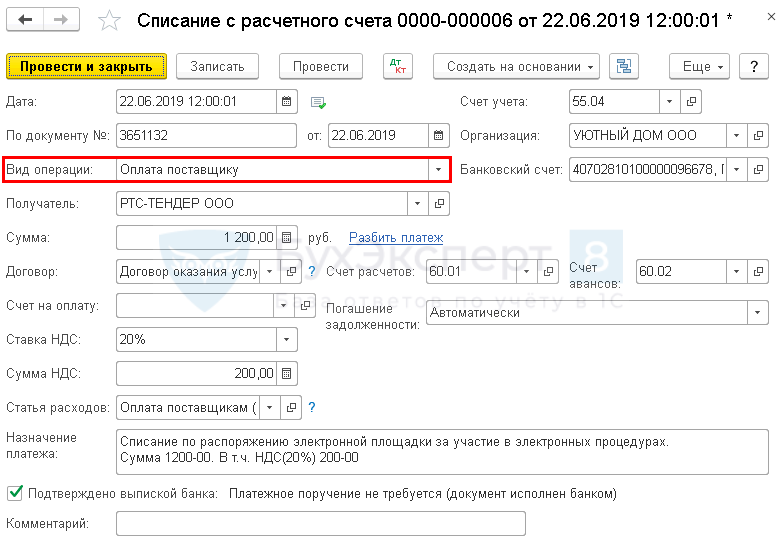

Перечисление оплаты оператору электронной площадки

В учетной политике следует утвердить счета расчетов с оператором электронной площадки (60, 76).

Перечисление денежных средств на счет оператора для участия в торгах отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание.

Укажите:

- Получатель — оператор электронной площадки;

- Сумма — сумма перевода согласно выписке банка;

- Договор — документ, по которому ведутся расчеты с оператором электронной площадки, выбирается из справочника Договоры; Вид договора — С поставщиком;

- Ставка НДС — ставка НДС в соответствии с требованиями оператора, согласно выписке банка;

- Статья расходов — Оплата поставщикам (подрядчикам);

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов;

- Счет расчетов — счет, установленный учетной политикой, в нашем примере — 60.01 «Расчеты с поставщиками и подрядчиками»;

- Счет авансов — счет, установленный учетной политикой, в нашем примере — 60.02 «Расчеты по авансам выданным».

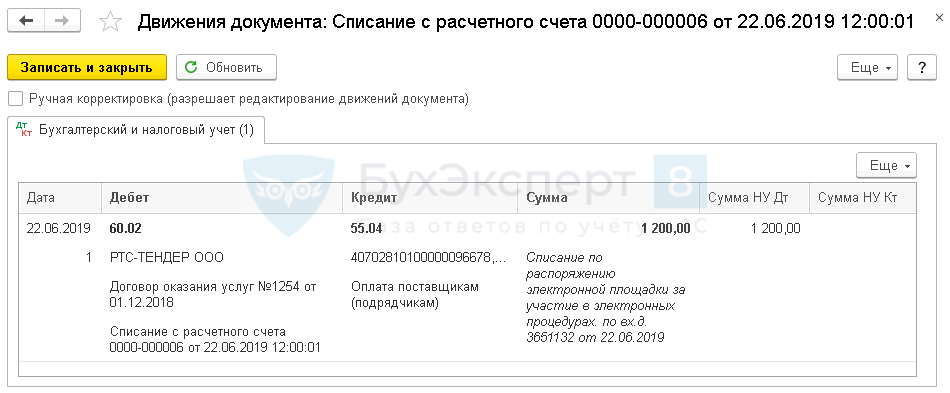

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 55.04 — перечисление оплаты оператору электронной площадки.

Отражение в учете услуг электронной площадки

Учет единовременных затрат, связанных с конкретным конкурсом, зависит от исхода тендера, а также от того, связано ли участие в конкурсе с обычными видами деятельности участника.

БУ:

Если участие в конкурсе:

- проходит в рамках основной деятельности организации, то в случае победы в тендере затраты могут быть отнесены к расходам по обычным видам деятельности (п. 5 ПБУ 10/99);

- не связано с основной деятельностью или конкурс проигран, затраты учитываются в составе прочих расходов (п. 11 ПБУ 10/99).

НУ:

Учет в целях налога на прибыль также зависит от исхода конкурса. Расходы признаются в любом случае, но на основании разных статей НК РФ:

- как прочие (косвенные) расходы (пп. 49 п. 1 ст. 264 НК РФ) — если конкурс выигран;

- как внереализационные расходы (пп. 20 п. 1 ст. 265 НК РФ) — если конкурс проигран.

Расходы признаются при методе начисления (пп. 3 п. 7 ст. 272 НК РФ) на дату:

- расчетов в соответствии с условиями договоров;

- предъявления документов-оснований для произведения расчетов;

- окончания месяца (отчетного периода).

Если электронной площадкой взимается абонентская плата на постоянной основе, то ее услуги учитываются:

- в бухгалтерском учете — в затратах по обычным видам деятельности;

- в налоговом учете — в прочих (косвенных) расходах (пп. 25, 49 п. 1 ст. 264 НК РФ); расходы признаются в конце отчетного периода, например, месяца.

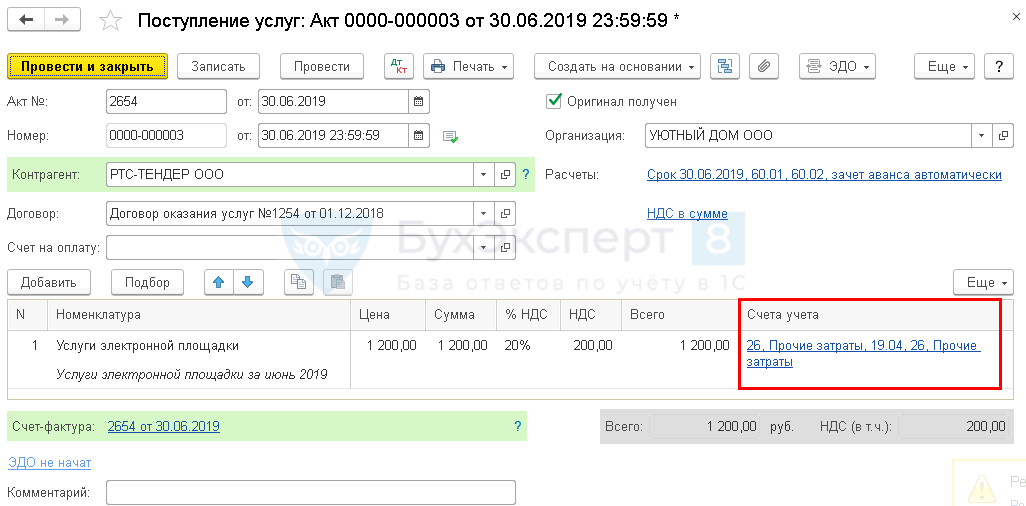

Услуги электронной площадки отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

Укажите:

- по ссылке Счета учета:

- Счет затрат — счет, установленный учетной политикой, в нашем примере — 26 «Общехозяйственные расходы»;

- Статья затрат — Прочие затраты, Вид расхода — Прочие расходы;

- Счет учета НДС — 19.04 «НДС по приобретенным услугам».

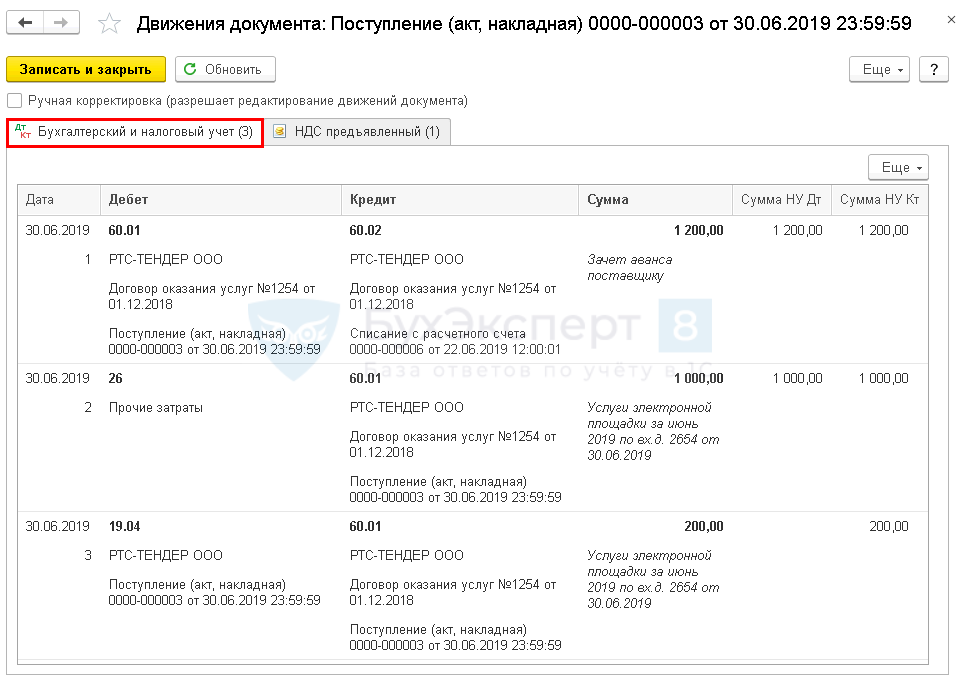

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса;

- Дт 26 Кт 60.01 — учет затрат на услуги электронной площадки без НДС;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

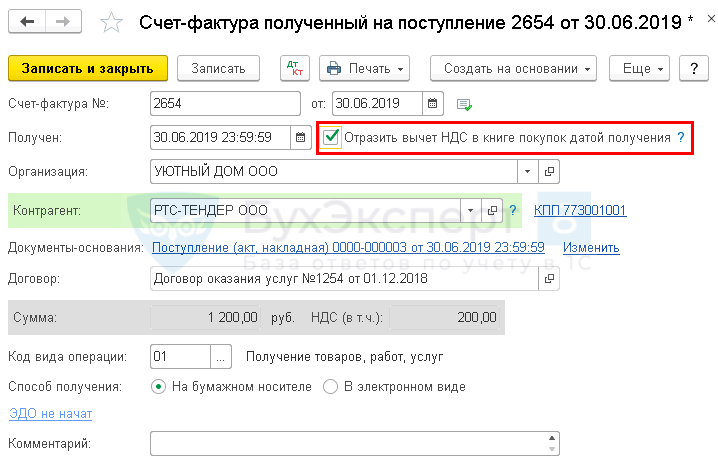

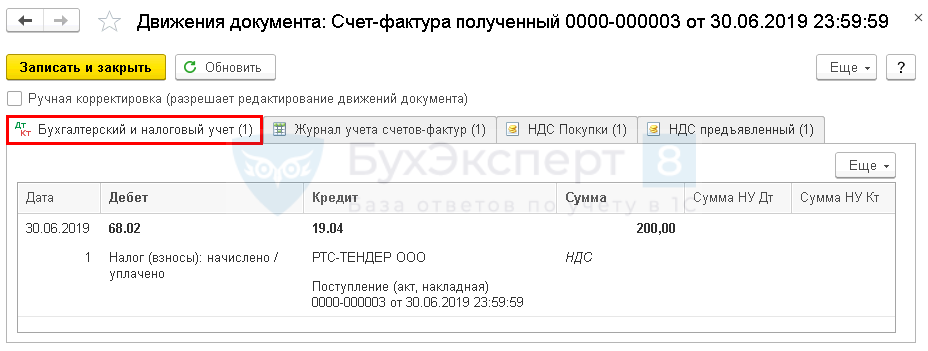

Регистрация СФ поставщика

Входящий НДС по затратам на услуги электронной площадки принимается к вычету в полной сумме при выполнении условий (п. 2 ст. 171 НК РФ):

- услуги приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- услуги приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие НДС к вычету.

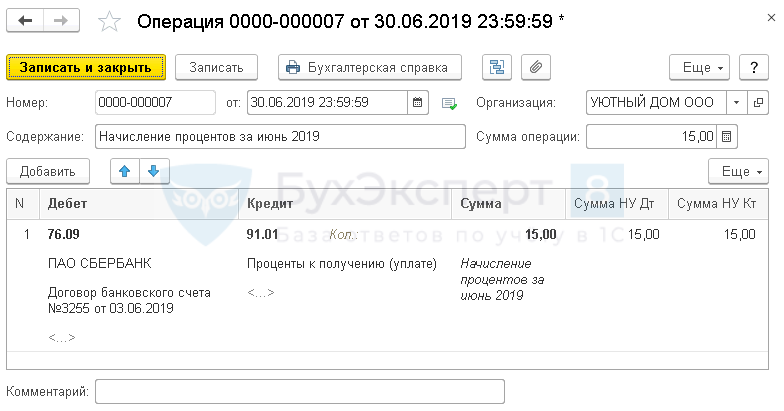

Отражение в учете банковских процентов

Банки должны начислять проценты на денежные средства, размещенные на специальном счете (п. 26 ст. 44 Федерального закона от 05.04.2013 N 44-ФЗ).

В БУ банковские проценты относятся к прочим доходам организации (п. 34 ПБУ 19/02, п. 7 ПБУ 9/99). Проценты начисляются за каждый истекший отчетный период в соответствии с условиями договора и признаются в доходах в течение срока договора ежемесячно независимо от фактической выплаты (п. 16 ПБУ 9/99, Письмо Минфина РФ от 24.01.2011 N 07–02–18/01).

В НУ банковские проценты признаются в составе внереализационных доходов на конец каждого месяца соответствующего отчетного (налогового) периода независимо от фактической выплаты (п. 6 ст. 250 НК РФ, п. 6 ст. 271 НК РФ, п. 4 ст. 328 НК РФ).

Отразите начисление банковских процентов документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — банк, который начислил проценты, выбирается из справочника Контрагенты;

- Субконто 2 — договор на ведение счета, по которому начисляются проценты, выбирается из справочника Договоры; Вид договора — Прочее;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Проценты к получению (уплате);

- Вид статьи — Проценты к получению (уплате);

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты, начисленные банком, отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

- стр. 100 «Внереализационные доходы».

PDF

PDF

- стр. 100 «Внереализационные доходы».

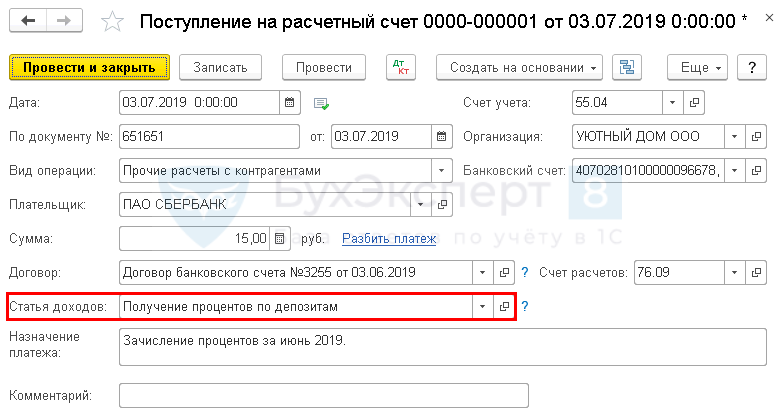

Поступление на счет банковских процентов

Поступление на счет банковских процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк – Банковские выписки – кнопка Поступление.

Укажите:

- Дата — дата перечисления, согласно выписке банка;

- По документу № от — номер и дата платежного поручения (банковского ордера);

- Плательщик — банк, который начислил проценты;

- Сумма — сумма начисленных процентов, согласно выписке банка;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — Получение процентов по депозитам;

- Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

Проводки по документу

Документ формирует проводку:

- Дт 55.04 Кт 76.09 — поступление на счет банковских процентов.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете