Наша организация участвует в электронных торгах на право заключения договора поставки. По правилам мы перечисляем определенную сумму на счет оператора электронной площадки. Это подтверждает, что у нас есть деньги на сделку. После подачи заявки средства блокируются, и мы не можем ими свободно распоряжаться. Когда торги заканчиваются, средства разблокируются. За свои услуги площадка списывает определенную сумму ежемесячно. Как отразить эти операции в 1С?

Содержание

Нормативное регулирование

Средства, перечисленные оператору электронной площадки в качестве обеспечения контракта, не являются расходом, а отражаются на счетах расчетов с контрагентом как дебиторская задолженность.

При участии в электронных торгах организация может нести следующие расходы:

- на подготовку тендерной документации;

- на приобретение электронно-цифровой подписи (ЭЦП);

- по использованию программного обеспечения (СКЗИ, например);

- на банковскую гарантию;

- по оплате услуг электронной площадки;

- другие.

Учет единовременных затрат, связанных с конкретным конкурсом, зависит от исхода тендера, а также от того, связано ли участие в конкурсе с обычными видами деятельности участника.

БУ:

- Если участие в конкурсе проходит в рамках основной деятельности организации, в случае победы в тендере затраты могут быть отнесены к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

- Если участие в конкурсе не связано с основной деятельностью или конкурс проигран, затраты учитываются в составе прочих расходов (п. 11 ПБУ 10/99).

НУ:

Учет в целях налога на прибыль также ставится в зависимость от исхода конкурса. Расходы можно признать в любом случае, но на основании разных статей НК РФ:

- как прочие (косвенные) расходы (пп. 49 п. 1 ст. 264 НК РФ) — если конкурс выигран;

- как внереализационные расходы (пп. 20 п. 1 ст. 265 НК РФ) — если конкурс проигран.

Расходы признаются при методе начисления (пп. 3 п. 7 ст. 272 НК РФ) на дату:

- расчетов в соответствии с условиями договоров;

- предъявления документов-оснований для произведения расчетов;

- окончания месяца (отчетного периода).

Если электронной площадкой взимается абонентская плата на постоянной основе, то ее услуги учитываются

Получите понятные самоучители 2026 по 1С бесплатно:

- в бухгалтерском учете — в затратах по обычным видам деятельности;

- в налоговом учете — в прочих (косвенных) расходах (пп. 25, 49 п. 1 ст. 264 НК РФ). Расходы признаются в конце отчетного периода, например, месяца.

Минфин считает, что организации на УСН не могут принять в расходах услуги на участие в электронных торгах, т. к. данный вид расходов прямо не указан в п. 1 ст. 346.16 НК РФ (Письмо Минфина РФ от 08.08.2014 N 03-11-11/39673).

В учетной политике следует утвердить:

- счета учета расходов на проведение тендеров, в том числе на услуги электронной площадки (20, 26, 44, 91.02);

- счета расчетов с электронной площадкой (60, 76).

Учет в 1С

Организация участвует в электронных торгах на право заключения договора в качестве поставщика. Для этого с оператором электронной площадки ООО «РТС-Тендер» заключено Соглашение о комиссионных счетах на электронной площадке.

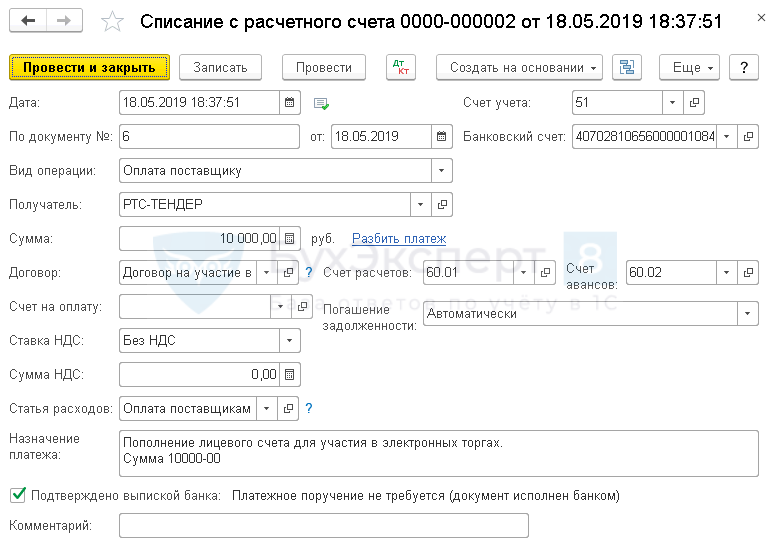

18 мая Организация перечислила с расчетного счета на счет оператора электронной площадки сумму 10 000 руб. для обеспечения заявок и оплаты услуг электронной площадки.

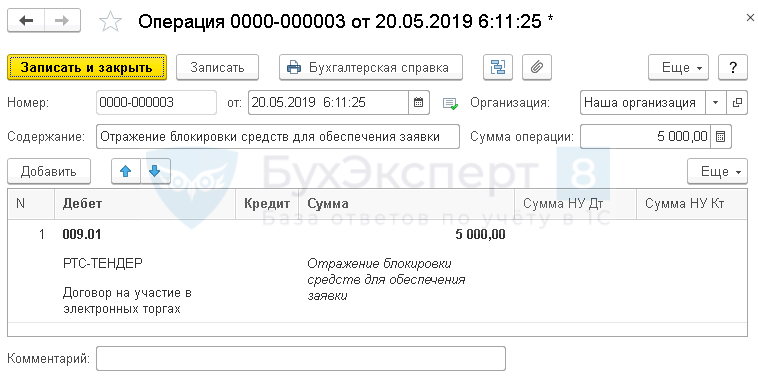

20 мая оператор заблокировал сумму в размере 5 000 руб. (в соответствии с закупочной документацией заказчика) в качестве обеспечения заявки.

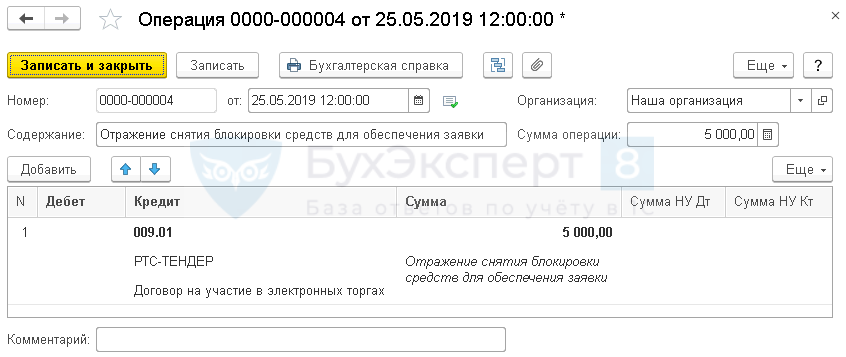

25 мая после завершения торгов оператор разблокировал средства, и Организация решила использовать их на оплату абонентской платы за пользование электронной площадкой.

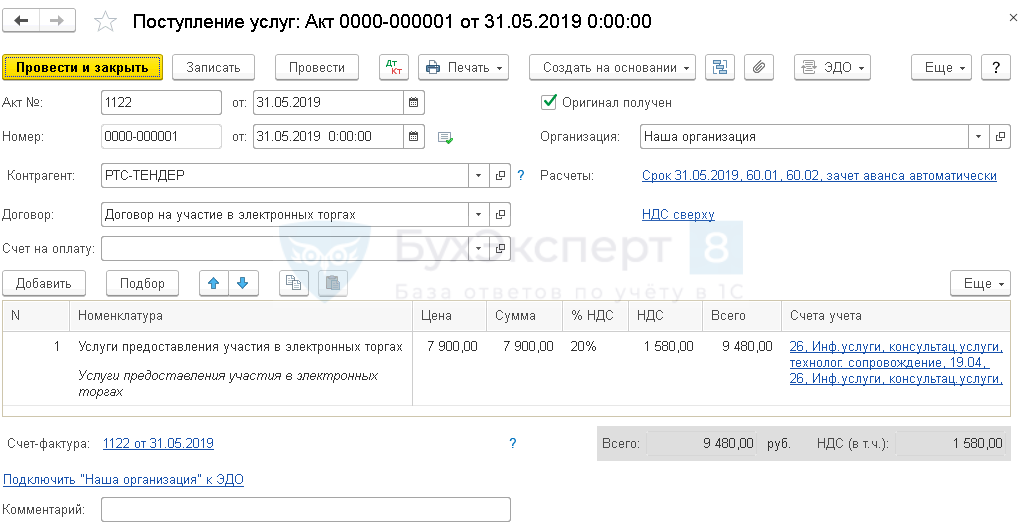

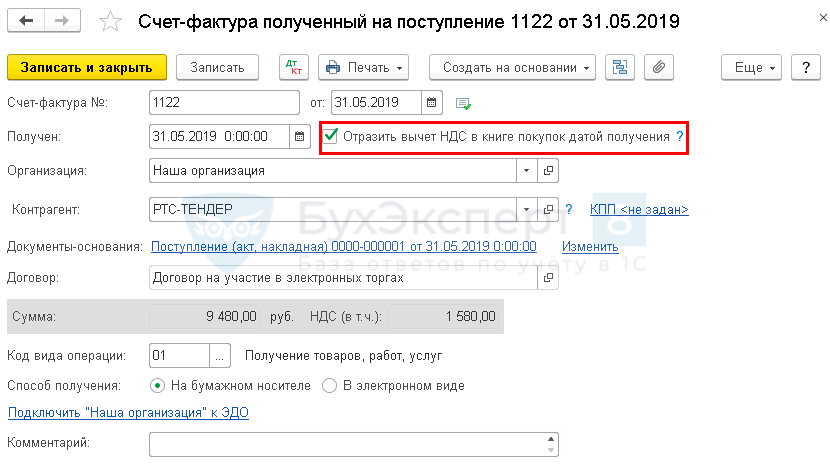

31 мая оператор списал абонентскую плату за пользование электронной площадкой, а также предоставляет акт и счет-фактуру на свои услуги за май на сумму 9 480 руб. (в т. ч. НДС 20%).

Остаток суммы 520 руб. организация оставляет на счете оператора для участия в электронных процедурах в июне.

Перечисление средств на лицевой счет оператора электронной площадки

Перечисление денежных средств на счет оператора для участия в торгах отразите документом Списание с расчетного счета в разделе Банк и касса – Банк — Банковские выписки — кнопка Списание.

Бухэксперт рекомендует использовать:

- Вид операции — Оплата поставщику,

- Статья расходов — Оплата поставщикам (подрядчикам),

так как из перечисленных средств впоследствии будет снята абонентская плата за пользование электронной площадкой.

Укажите:

- Получатель — оператор электронной площадки;

- Сумма — сумма перевода, согласно выписки банка;

- Договор — документ, по которому ведутся расчеты с оператором электронной площадки, выбирается из справочника Договоры;

- Ставка НДС — ставка НДС в соответствии с требованиями оператора, согласно выписке банка;

- Статья расходов — Оплата поставщикам (подрядчикам);

- Вид движения — Оплата товаров, работ, услуг, сырья и иных оборотных активов;

- Счет расчетов — счет, установленный учетной политикой;

- Счет авансов — счет, установленный учетной политикой.

С 01.10.2018 для участия в электронных торгах по Федеральному закону от 05.04.2013 N 44-ФЗ и по Федеральному закону от 18.07.2011 N 223-ФЗ только для субъектов малого и среднего предпринимательства (МСП) организация должна иметь специальный счет в банке.

В этом случае перечисление средств на специальный счет отразите документом Списание с расчетного счета вид операции Перевод на другой счет организации в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание.

- Счет дебета — 55.04 «Прочие специальные счета».

Учет суммы обеспечения на забалансовом счете

Выданная сумма обеспечения заявки отражается на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» (План счетов 1С).

Отразите на время блокировки сумму на счете 009.01 «Обеспечения обязательств и платежей выданные» документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет — Операции, введенные вручную.

Особенности заполнения документа Операция, введенная вручную по примеру:

- Дебет — 009 «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — оператор электронной площадки, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому была перечислена сумма обеспечения оператору, выбирается из справочника Договоры;

- Сумма — сумма заблокированного обеспечения.

Когда оператор разблокирует средства, сделайте обратную проводку.

Отражение в учете услуг электронной площадки

Услуги электронной площадки отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки – Поступление (акты, накладные).

Укажите:

- по ссылке Счета учета:

- Счет затрат — в зависимости от учетной политики (20, 26, 44);

- Статья затрат— статья учета затрат, Вид расхода — Прочие расходы;

При таком оформлении статьи затрат расходы на аренду будут учтены в составе косвенных расходов по налогу на прибыль единовременно.

- Счет учета НДС — 19.04 «НДС по приобретенным услугам».

Регистрация СФ от оператора электронной площадки

НДС по затратам на услуги электронной площадки принимается к вычету в полной сумме при выполнении условий (п. 2 ст. 171 НК РФ):

- услуги приобретены для деятельности, облагаемой НДС;

- в наличии — правильно оформленный СФ (УПД);

- услуги приняты к учету (п. 1 ст. 172 НК РФ).

Для регистрации входящего счета-фактуры от поставщика укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

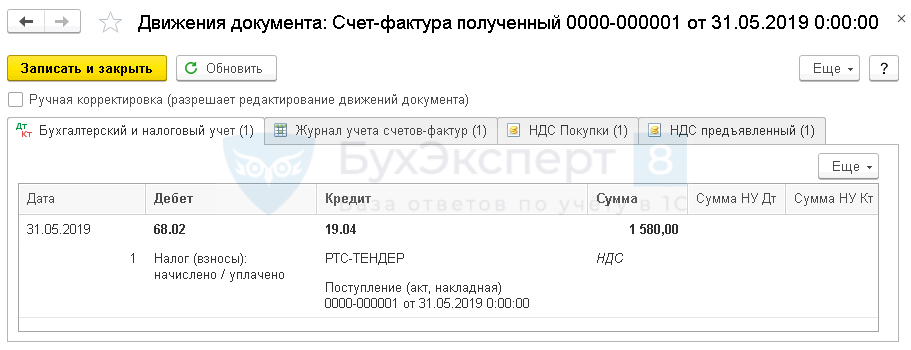

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.04 — НДС принят к вычету.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Спасибо за статью. Не со всем согласна,интересный подход с использованием счета 009. просто настолько трудоемкий.. Хотелось бы учетной политикой освободить себя от этих телодвижений….А если Операций много- обеспечительных платежей и номеров заявок много проходит, это нужно или автоматом дописывать программу автоматического движения по сч 009, или обходиться без него… И потом рекомендация отражать как поставщику оплату со спецсчета на счет торговой площадки,только для выше приведенного примера указана? «так как из перечисленных средств впоследствии будет снята абонентская плата за пользование электронной площадкой.А если нет? То через 76 и прочие расчеты проводить все?

Спасибо

Здравствуйте!

Спасибо за обратную связь. В статье рассмотрен один из вариантов. На практике конечно условий сотрудничества с электронной площадкой может быть множества. Учет строим в зависимости от конкретной ситуации.

Все вопросы по 1С задавайте, пожалуйста, в разделе МОИ ВОПРОСЫ в ЛИЧНОМ КАБИНЕТЕ здесь:

Личный кабинет

.