Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Изучите краткий самоучитель по учету основных средств и научитесь отражать в 1С Бухгалтерия 3.0 операции, связанные с их:

- приобретением;

- доставкой;

- ремонтом;

- модернизацией;

- продажей.

Содержание

Пошаговая инструкция

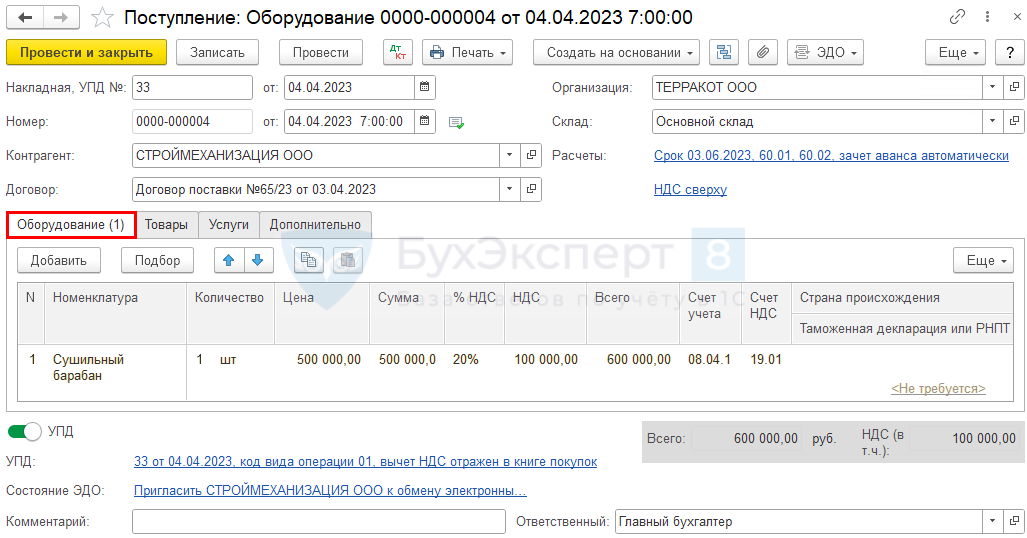

04 апреля приобретен сушильный барабан для производственного цеха стоимостью 600 000 руб. (в т. ч. НДС 20%).

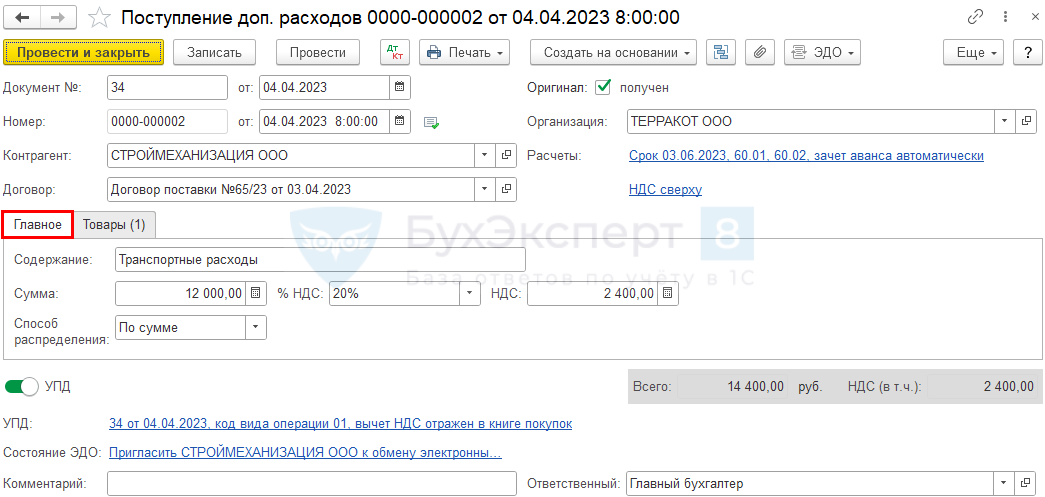

В тот же день барабан поступил на склад. Доставка осуществлялась поставщиком за дополнительную оплату. Стоимость услуг составила 14 400 руб. (в т. ч. НДС 20%).

06 апреля барабан готов к использованию и введен в эксплуатацию.

PDF Определены следующие элементы амортизации:

- БУ:

- СПИ = 3 года (36 мес.) — планируемый срок эксплуатации ОС;

- С ликв. = 404 000 руб. Оценка сделана исходя из активного рынка продажи аналогичного оборудования 3-летнего возраста.

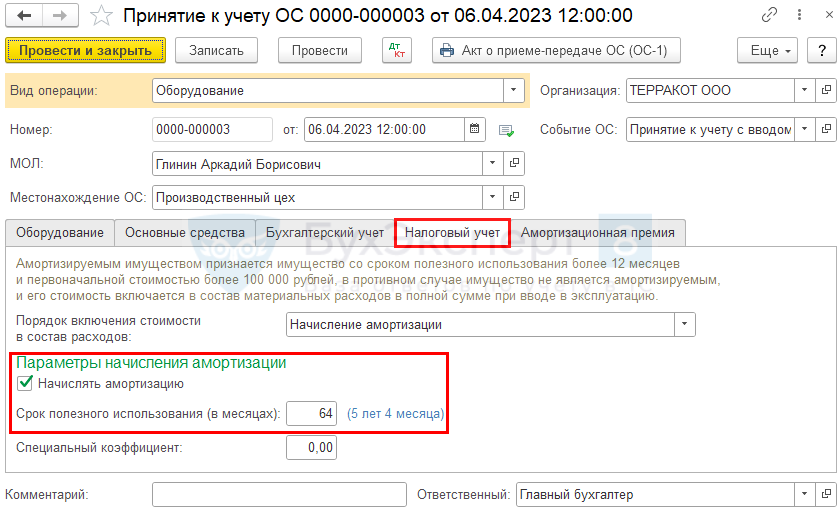

- НУ:

- СПИ = 64 мес., относится к 4 группе амортизации (от 5 до 7 лет).

Амортизация начисляется линейным способом в БУ и НУ. Амортизационная премия не установлена.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

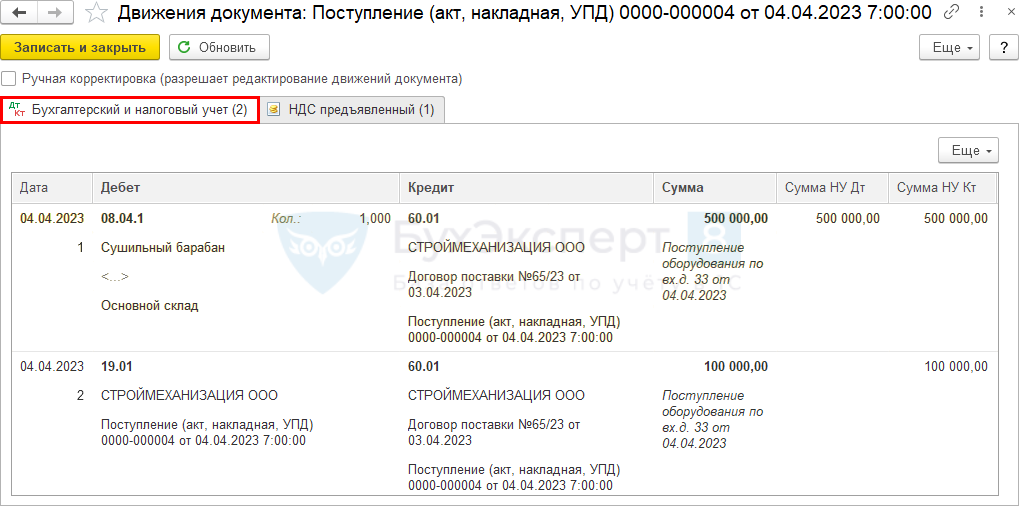

| 04 апреля | 08.04.1 | 60.01 | 500 000 | 500 000 | 500 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная) - Оборудование |

| 19.01 | 60.01 | 100 000 | 100 000 | Принятие к учету НДС | |||

| --- | --- | 600 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | |||

| Дополнительные затраты на доставку ОС | |||||||

| 06апреля | 08.04.1 | 60.01 | 12 000 | 12 000 | 12 000 | Оплата госпошлины за регистрацию авто | Поступление доп.расходов |

| 19.04 | 60.01 | 2 400 | 2 400 | Принятие к учету НДС | |||

| Ввод в эксплуатацию ОС | |||||||

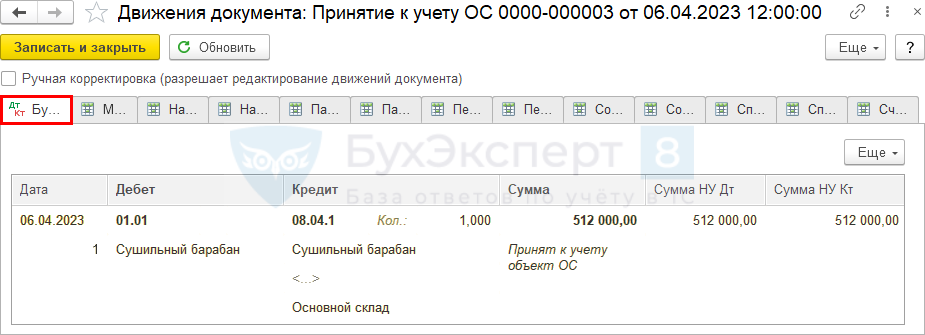

| 08 апреля | 01.01 | 08.04.1 | 512 000 | 512 000 | 512 000 | Ввод в эксплуатацию ОС | Принятие к учету ОС - Оборудование |

| Начисление амортизации за май | |||||||

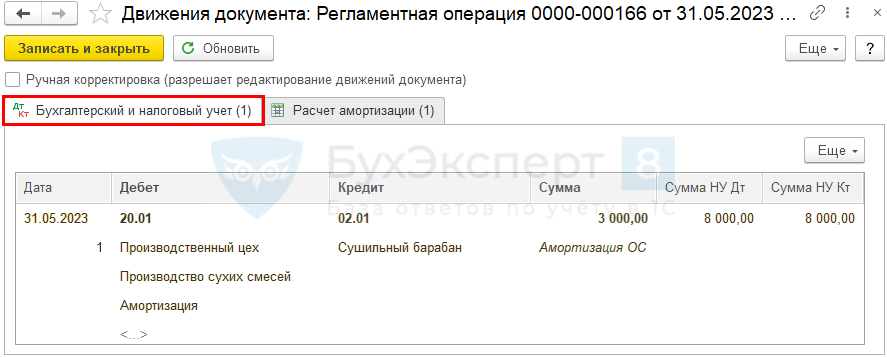

| 31 мая | 44.02 | 02.01 | 3 000 | 8 000 | 8 000 | Начисление амортизации | Закрытие месяца - Амортизация и износ ОС |

| Начисление амортизации за июнь | |||||||

| 30 июня | 44.02 | 02.01 | 3 000 | 8 000 | 8 000 | Начисление амортизации | Закрытие месяца - Амортизация и износ ОС |

Приобретение внеоборотного актива

Нормативное регулирование

Порядок формирования первоначальной стоимости ОС до принятия к учету регулирует ФСБУ 26/2020 «Капитальные вложения». Порядок учета ОС после — ФСБУ 6/2020 «Основные средства».

В БУ объектом ОС считается актив, при одновременном выполнении условий (п. 4 ФСБУ 6/2020):

- имеет материально-вещественную форму;

- используется для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачу в аренду, для управленческих нужд, в деятельности НКО;

- для использования в течение периода > 12 месяцев;

- способен приносить экономические выгоды в будущем.

Подробнее можно изучить в статье Признаки ОС при ФСБУ 6.

В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплаченные поставщику за минусом возмещаемых налогов;

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования;

- и т. д.

Подробнее о составе капвложений можно изучить в статье Фактические затраты на капитальные вложения в ОС.

В НУ амортизируемым признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на его приобретение, а также сооружение, изготовление, доставку и доведение ОС до рабочего состояния (п. 1 ст. 257 НК РФ):

Подробнее можно изучить в статье Краткий самоучитель ОС

В нашем примере в первоначальную стоимость ОС, формируемую до принятия его к учету, включаются п. 1 ст. 257 НК РФ).

Учет в 1С

Варианты оформления приобретения ОС в 1С после перехода на ФСБУ 6 остались прежними.

В случае приобретения ОС без дополнительных расходов можно использовать упрощенный способ.

В программе 1С поступление ОС отразите с помощью документа Поступление (акт, накладная, УПД) вид операции Оборудование в разделе ОС и НМА – Поступление оборудования, если будут дополнительные затраты, увеличивающие первоначальную стоимость ОС.

Проводки

См. также:

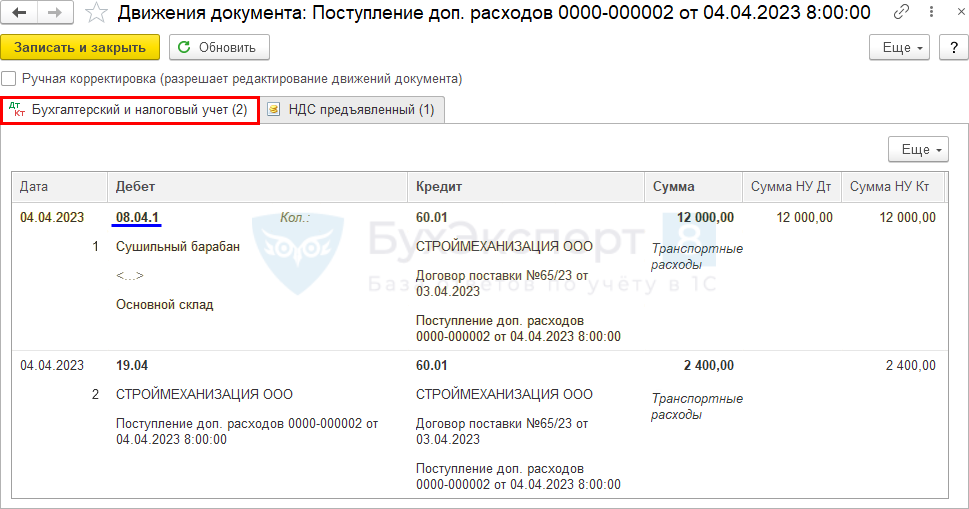

Дополнительные затраты на доставку ОС

При включении дополнительных затрат в стоимость ОС руководствуйтесь следующими правилами при выборе документа 1С:

- есть первичные документы от стороннего контрагента — используйте документ Поступление доп. расходов;

- понесены затраты, связанные с трудом сотрудников, — документ Начисление зарплаты;

- используете собственные материалы — документ Расход материалов;

- включаются прочие нематериальные затраты (например, госпошлина) — используйте документ Операция, введенная вручную.

См. также:

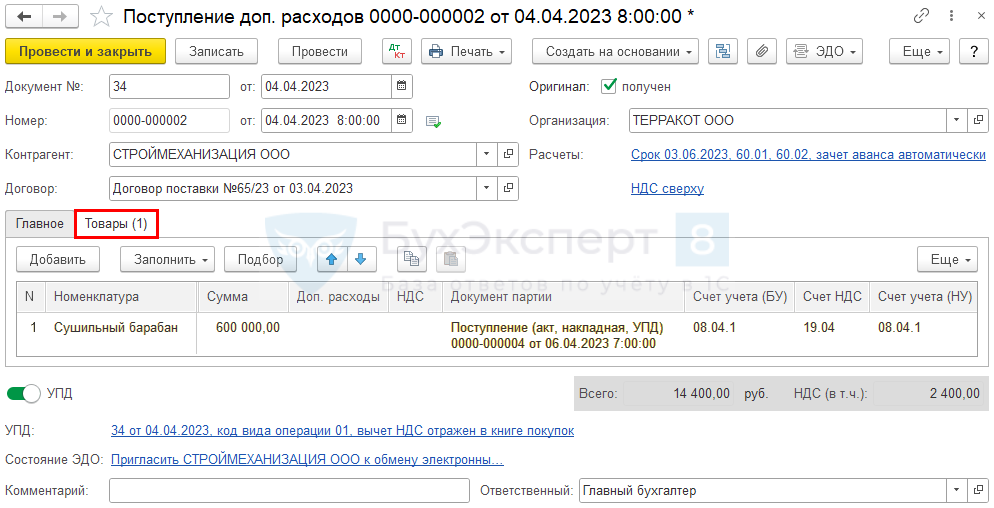

Введите документ Поступление доп.расходов на основании документа Поступление (акт, накладная, УПД).

Проводки

Ввод в эксплуатацию ОС

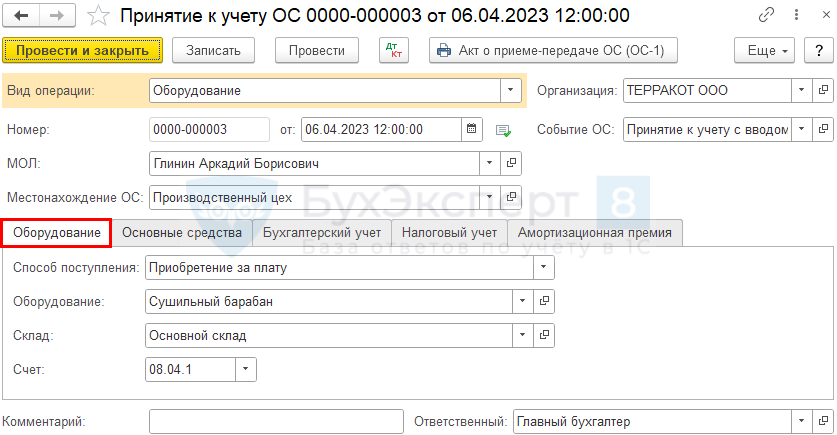

Введите документ Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА – Принятие к учету ОС.

На вкладке Оборудование выберите аналитику, по которой собирались капитальные вложения.

Данные в других вкладках заполняются на основании приказа на ввод в эксплуатацию ОС. ![]() PDF

PDF ![]() Word

Word

п. 9 ФСБУ 6/2020). В НУ интервал возможного СПИ установлен законодательно и соответствует амортизационной группе или техническим условиям (п. 1, 6 ст. 258 НК РФ). Поэтому СПИ в БУ и НУ могут не совпадать.

Определить ликвидационную стоимость поможет статья ФСБУ 6/2020 «Основные средства» разъяснения — ликвидационная стоимость.

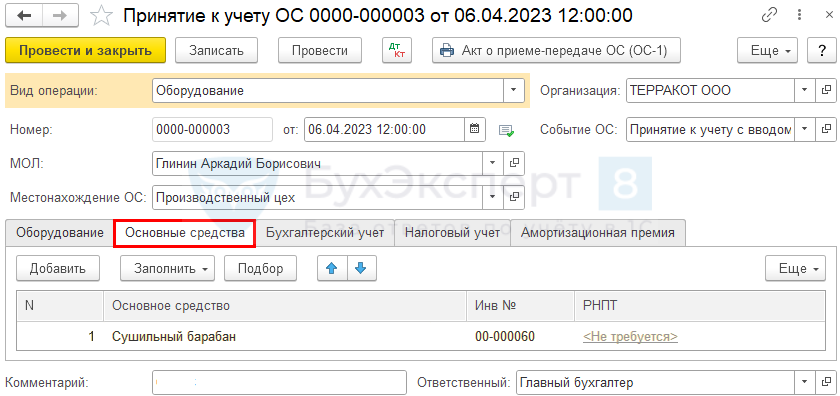

На вкладке Основные средства отразите ОС, вводимое в эксплуатацию — создайте его в справочнике Основные средства. Здесь же ему присваивается Инв №, при необходимости отредактируйте его.

РНПТ заполняется, только если ОС относится к прослеживаемым товарам.

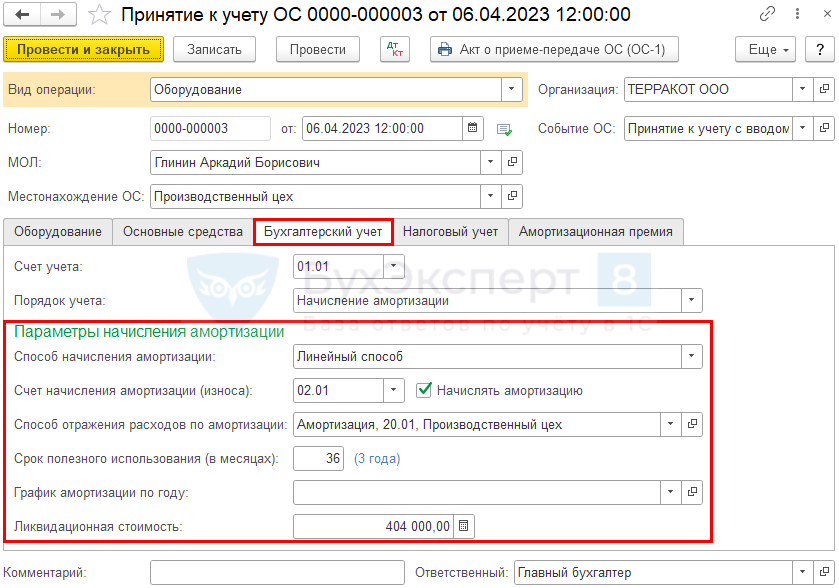

На вкладках Бухгалтерский учет и Налоговый учет укажите элементы амортизации:

- способ начисления амортизации;

- СПИ;

- ликвидационную стоимость.

Проводки

При отражении дополнительных затрат в день ввода в эксплуатацию ОС обязательно проверьте, что все затраты включены в стоимость объекта. Для этого сформируйте отчет Оборотно-сальдовая ведомость по счету 08.04.1 в разделе Отчеты.

Убедитесь, что на день ввода в эксплуатацию конечное сальдо по счету 08.04.1 отсутствует.

Начисление амортизации

С 2022 года амортизация линейным способом в БУ рассчитывается по-новому (п. 35 ФСБУ 6/2020):

где:

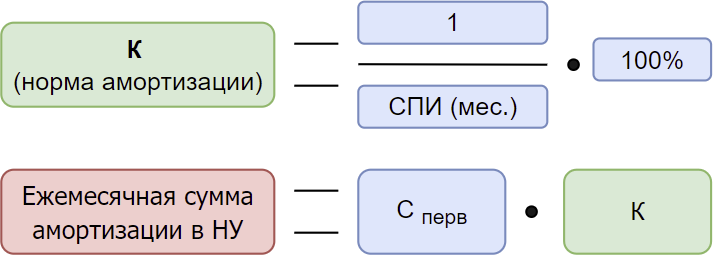

Расчет амортизации в НУ при линейном способе не поменялся (п. 2 ст. 259.1 НК РФ):

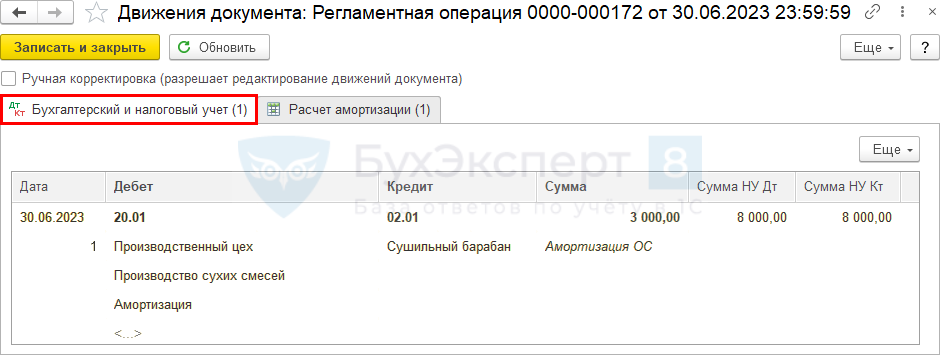

Амортизация начисляется автоматически в процедуре Закрытие месяца (Операции – Закрытие месяца) регламентной операцией Амортизация и износ основных средств.

Проводки за май (первый месяц)

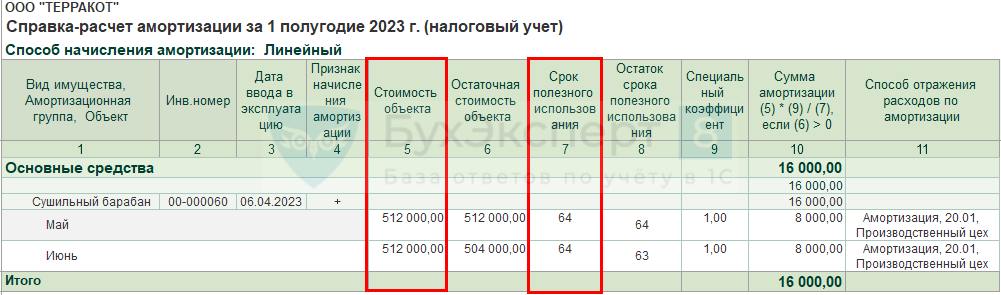

Проверим расчет амортизации по ФСБУ 6/2020 «Основные средства» на примере первого и второго месяцев.

Амортизация за май:

- Амортизация в БУ = (512 000 (первоначальная стоимость) – 0 (накопленная амортизация) - 404 000(ликвидационная стоимость))/ 36 мес. = 108 000 / 36 = 3 000 руб.;

- Амортизация в НУ:

- Норма амортизации = 1/ 64 мес. * 100% = 1,5625%;

- Сумма амортизации = 512 000 (первоначальная стоимость) * 1,5625% / 100 = 8 000 руб.

Проводки за июнь (второй месяц)

Амортизация за июнь:

- Амортизация в БУ = (512 000 (первоначальная стоимость) – 3 000 (накопленная амортизация) – 404 000 (ликвидационная стоимость))/ 35 мес. = 105 000 / 35 = 3 000 руб.;

- Амортизация в НУ:

- Норма амортизации = 1/ 64 мес. * 100% = 1,5625%;

- Сумма амортизации = 512 000 (первоначальная стоимость) * 1,5625% / 100 = 8 000 руб.

Подробнее о начислении амортизации.

Расчет амортизации в 1С можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца.

БУ

НУ

Ремонт ОС

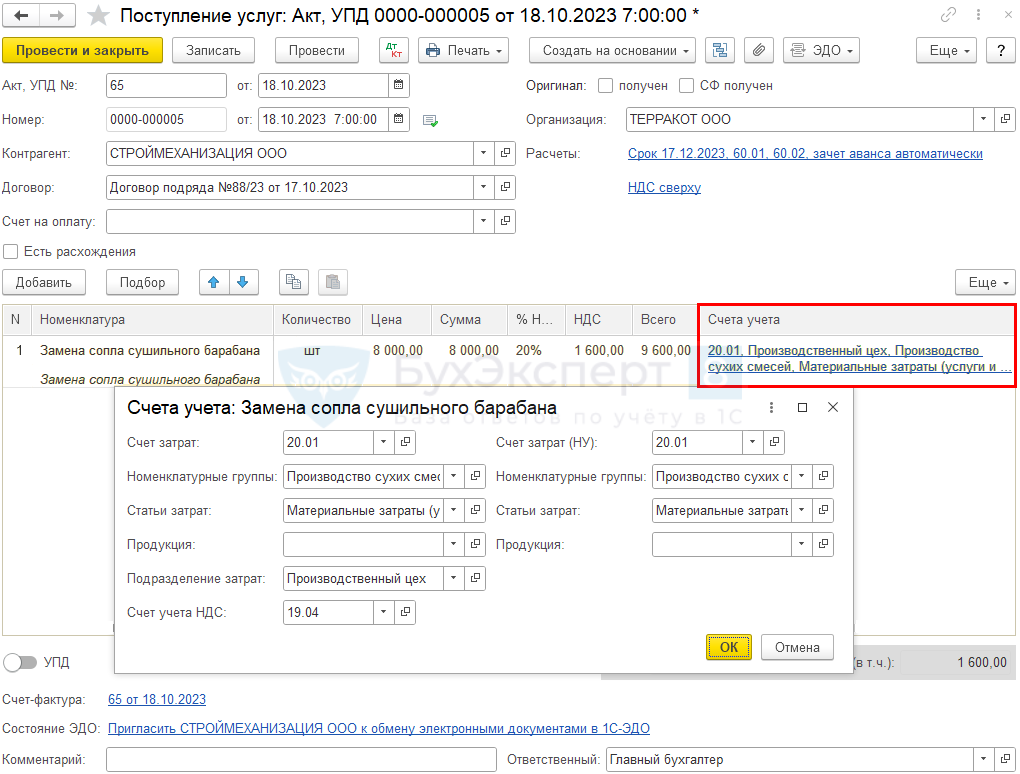

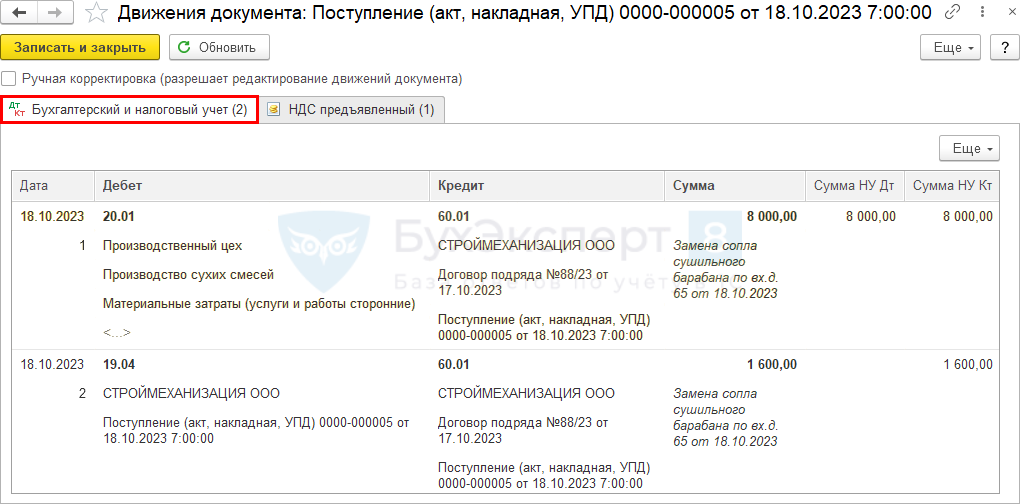

18 октября силами подрядчика осуществлен ремонт барабана — замена сопла в связи с механическим износом, стоимость ремонта 9 600 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления ремонта ОС в связи с физическим износом детали. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Ремонт ОС | |||||||

| 18 октября | 20.01 | 60.01 | 8 000 | 8 000 | 8 000 | Учет затрат на текущий ремонт | Поступление (акт, накладная, УПД) - Услуги (акт) |

| 19.04 | 60.01 | 1 600 | Принятие к учету НДС | ||||

Затраты на поддержание работоспособности или исправности ОС, их текущий ремонт, осуществляемые чаще 12 месяцев, не включаются в капвложения в БУ, а учитываются как текущие расходы (пп. «б» п. 16 ФСБУ 26/2020).

В НУ затраты на техобслуживание основных средств, вне зависимости от срока проведения ТО, относятся к расходам, связанным с производством и реализацией (пп. 2 п. 1 ст. 253 НК РФ, п. 1 ст. 260 НК РФ, 324 НК РФ). При этом затраты на техническое обслуживание ОС, используемых в основном производстве, следует учитывать в составе прямых расходов (Определение ВАС от 30.09.2021 N 307-ЭС21-13032).

Подробнее можно изучить Отражение в учете услуг по ежегодному ТО

Оформите услуги по текущему ремонту документом Поступление (акт, накладная, УПД) вида операции Услуги (акт) в разделе Покупки.

Проводки

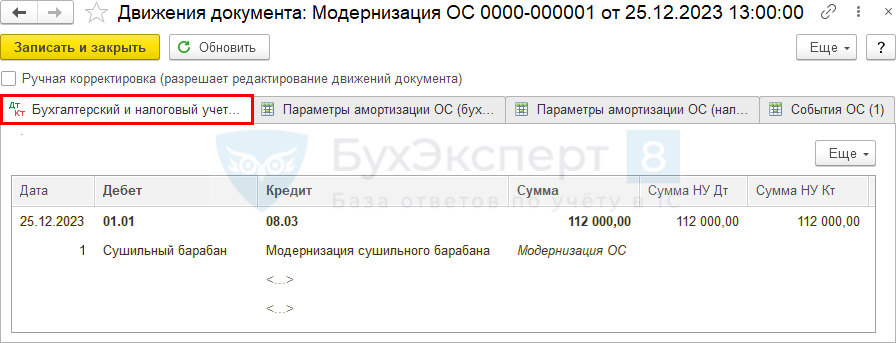

Модернизация ОС

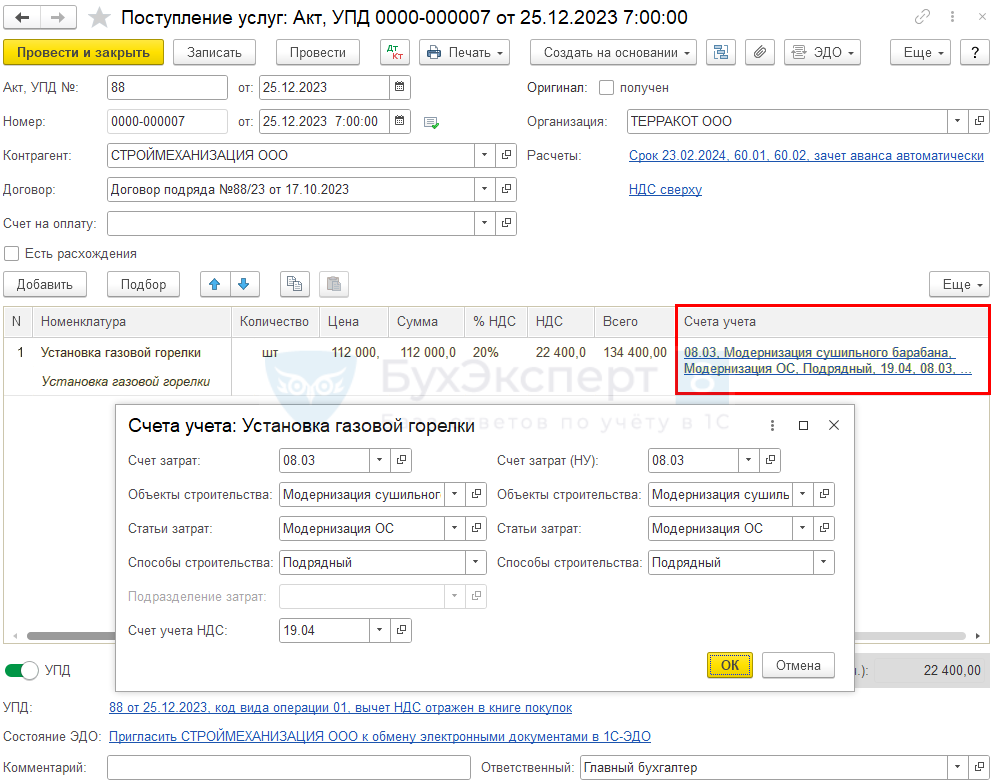

25 декабря проведена модернизация сушильного барабана: для повышения энергоэффективности и снижения затрат на топливо силами подрядчика дизельная горелка заменена на газовую. Стоимость работ по замене горелки, включая материалы подрядчика — 134 000 руб. (в т. ч. НДС 20%).

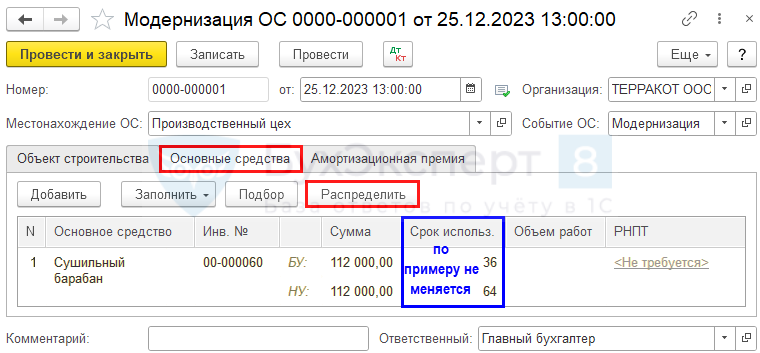

СПИ в БУ и НУ не увеличился.

Рассмотрим пошаговую инструкцию оформления модернизации ОС. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Модернизация ОС | |||||||

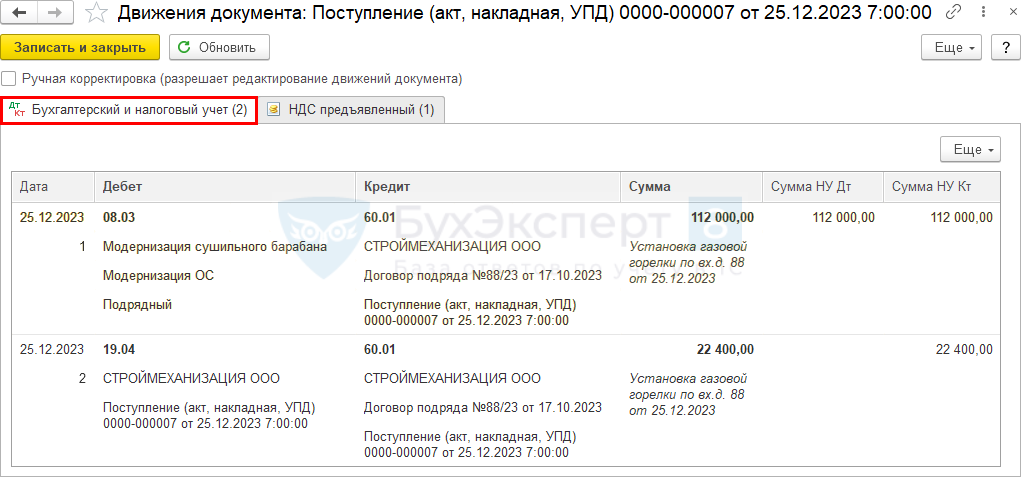

| 18 октября | 08.03 | 60.01 | 112 000 | 112 000 | 112 000 | Учет затрат на работы | Поступление (акт, накладная, УПД) - Услуги (акт) |

| 19.04 | 60.01 | 22 400 | Принятие к учету НДС | ||||

| Увеличение стоимости ОС | |||||||

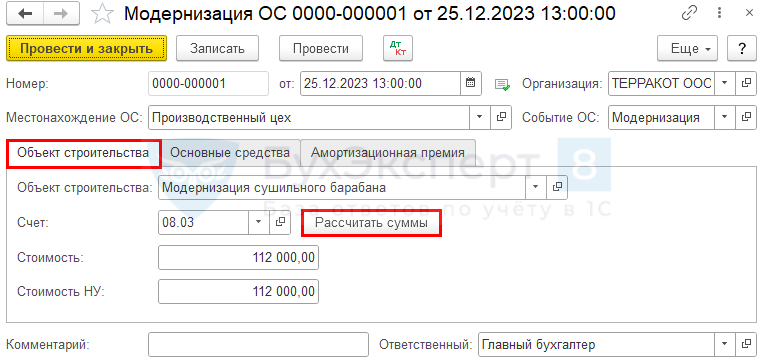

| 25 декабря | 01.01 | 08.03 | 112 000 | 112 000 | 112 000 | Включение стоимости модернизации в стоимость ОС | Принятие к учету ОС - Оборудование |

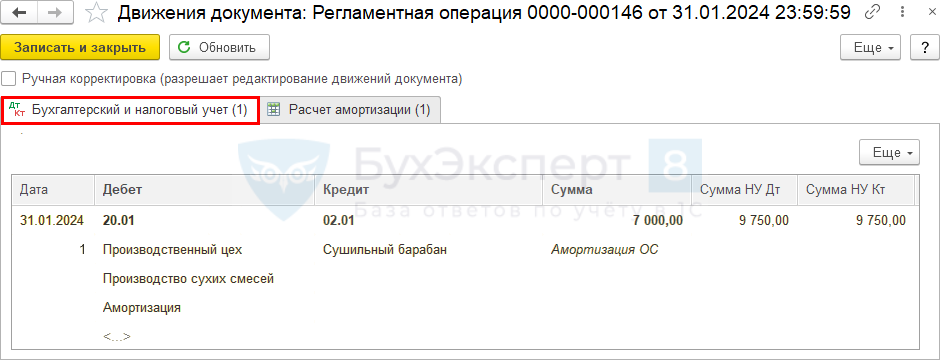

| Начисление амортизации за январь | |||||||

| 31 января | 20.01 | 02.01 | 7 000 | 9 750 | 9 750 | Начисление амортизации | Закрытие месяца - Амортизация и износ ОС |

Работы по модернизации

Работы сторонней организации по модернизации ОС оформите документом Поступление услуг (акт, УПД) в разделе Покупки.

Проводки

Увеличение стоимости ОС

Затраты на модернизацию (реконструкцию, дооборудование) признаются капвложениями и включаются в стоимость ОС в БУ и НУ (п. 9 ФСБУ 26/2020, п. 24 ФСБУ 6/2020, п. 2 ст. 257 НК РФ).

СПИ после модернизации можно увеличить:

- БУ — в соответствии с ожидаемым сроком использования (п. 37 ФСБУ 6/2020);

- НУ — в пределах амортизационной группы (п. 1 ст. 258 НК РФ, Письмо Минфина от 02.10.2017 N 03-03-06/2/63775).

Документ Модернизация ОС в разделе ОС и НМА.

Проводки

См. также:

Начисление амортизации

За январь амортизация начисляется из увеличенной стоимости. Регламентная операция Амортизация и износ основных средств в разделе Операции – Закрытие месяца.

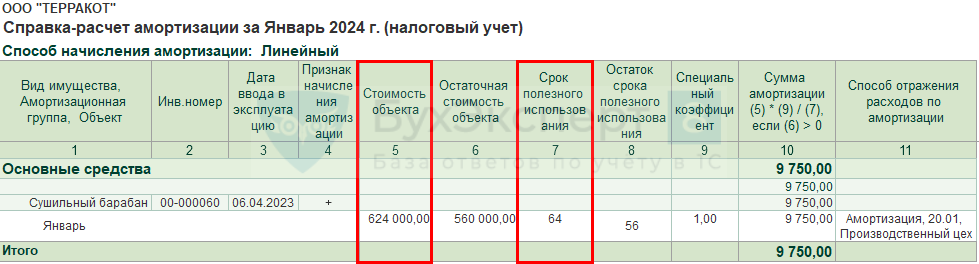

Расчет амортизации в 1С можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца.

БУ

НУ

Амортизация за январь:

- Амортизация в БУ = (624 000 (восстановительная стоимость) – 24 000 (накопленная амортизация) - 404 000(ликвидационная стоимость))/ 28 мес. = 196 000 / 28 = 7 000 руб.;

- Амортизация в НУ:

- Норма амортизации = 1/ 64 мес. * 100% = 1,5625%;

- Сумма амортизации = 624 000 (восстановительная стоимость) * 1,5625% / 100 = 9 750 руб.

Подробнее изучить Порядок амортизации модернизированного объекта в НУ с 2022

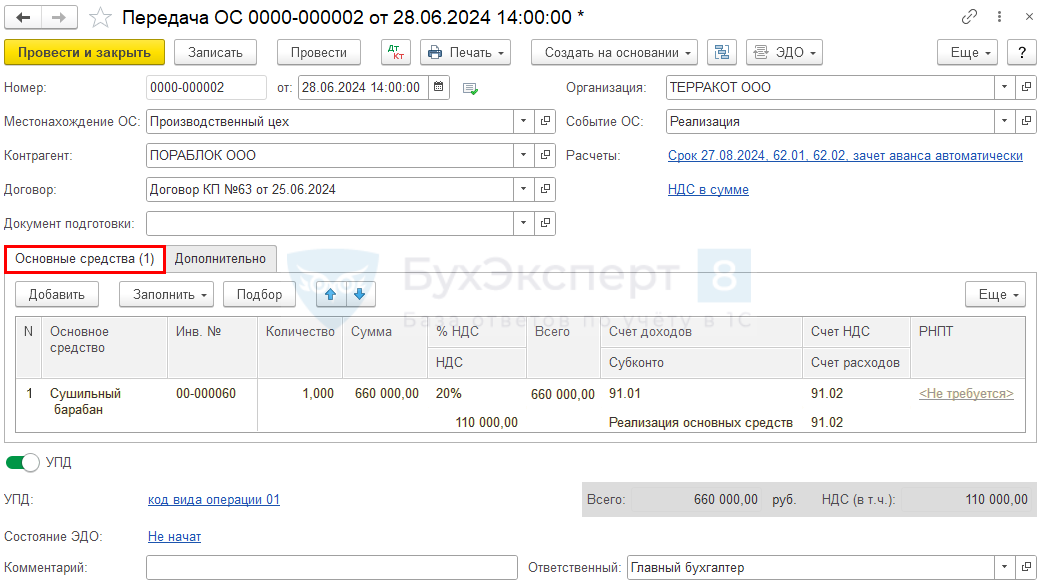

Реализация ОС

28 июня следующего года сушильный барабан реализован по стоимости 660 000 руб. (в т. ч. НДС 20%).

Рассмотрим пошаговую инструкцию оформления реализации ОС. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация ОС | |||||||

| 28 июня | 62.01 | 91.01 | 660 000 | 660 000 | 550 000 | Выручка от реализации ОС | Передача ОС |

| 20.01 | 02.01 | 7 000 | 9 750 | 9 750 | Начисление амортизации за последний месяц | ||

| 02.01 | 01.09 | 66 000 | 122 500 | 122 500 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 624 000 | 624 000 | 624 000 | Списание восстановительной стоимости ОС | ||

| 91.02 | 01.09 | 558 000 | 551 500 | 551 500 | Списание остаточной стоимости ОС | ||

| 91.02 | 68.02 | 110 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 28 июня | --- | --- | 660 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| --- | --- | 110 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

Реализацию основного средства оформите документом Передача ОС в разделе ОС и НМА.

Заполнение документа стандартное: укажите Основное средство и цену его продажи. Остальные данные заполняются автоматически по умолчанию.

Проводки

Документ формирует проводки:

- Дт 62.01 Кт 91.01 — выручка от реализации ОС;

- Дт 44.02 Кт 02.01 — начисление амортизации за последний месяц;

- Дт 02.01 Кт 01.09 — списание накопленной амортизации ОС;

- Дт 01.09 Кт 01.01 — списание восстановительной стоимости ОС;

- Дт 91.02 Кт 01.09 — списание остаточной стоимости ОС в БУ;

- Дт 91.02 Кт 68.02 — начисление НДС с реализации ОС.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете