Вопрос: О начислении амортизации в целях налога на прибыль при модернизации полностью самортизированного ОС.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 2 октября 2017 г. N 03-03-06/2/63775

Департамент налоговой и таможенной политики рассмотрел письмо по вопросам о порядке расчета амортизационных отчислений и сообщает следующее.

В соответствии с пунктом 1 статьи 258 Налогового кодекса Российской Федерации (далее — Кодекс) амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования. Сроком полезного использования признается период, в течение которого объект основных средств или объект нематериальных активов служит для выполнения целей деятельности налогоплательщика. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества в соответствии с положениями настоящей статьи и с учетом классификации основных средств, утверждаемой Правительством Российской Федерации.

Налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта увеличился срок его полезного использования. При этом увеличение срока полезного использования основных средств может быть осуществлено в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено такое основное средство.

Первоначальная стоимость основных средств изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов и по иным аналогичным основаниям.

При установлении налогоплательщиком в учетной политике для целей налогообложения линейного метода начисления амортизации сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

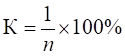

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

,

,

где К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n — срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Таким образом, в случае, когда основное средство полностью самортизировано и проведена его модернизация, в целях налогового учета увеличивается первоначальная стоимость такого основного средства на стоимость проведенной модернизации.

При этом сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества будет определяться как произведение его увеличенной в результате модернизации первоначальной стоимости и нормы амортизации, определенной для данного объекта.

Получите понятные самоучители 2026 по 1С бесплатно:

Заместитель директора Департамента

А.А.СМИРНОВ

02.10.2017

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете