Порядок амортизации модернизированного объекта

С 01.01.2022 устранены противоречия в порядке амортизации модернизированных объектов (п. 2 ст. 257 НК РФ, п. 1 ст. 258 НК РФ, п. 5 ст. 259.1 НК РФ):

- после модернизации, реконструкции, достройки, дооборудования (далее – модернизация) изменяется первоначальная стоимость, независимо от суммы остаточной стоимости;

- если в результате модернизации СПИ не изменился, норма амортизации определяется исходя из первоначально установленного СПИ;

- амортизация ОС продолжается до полного погашения стоимости или списания объекта с учета, независимо от окончания СПИ.

до 2022 года 2 позиции

Объект с первоначальной стоимостью 1 200 000 руб. СПИ – 10 лет полностью самортизирован в декабре 2021.

Остаточная стоимость в:

- БУ — 240 000,

- НУ — 0.

В январе 2022 проведена модернизация на сумму 600 000 руб. СПИ в БУ увеличен на 4 года, в НУ остался первоначальный.

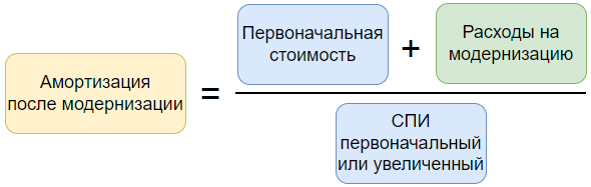

Определение амортизации после модернизации НУ

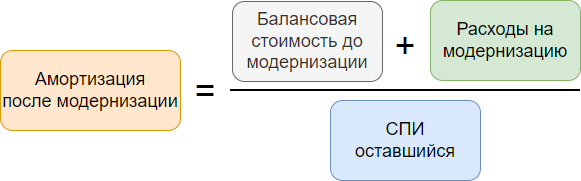

Определение амортизации после модернизации БУ (п. 35 ФСБУ 6)

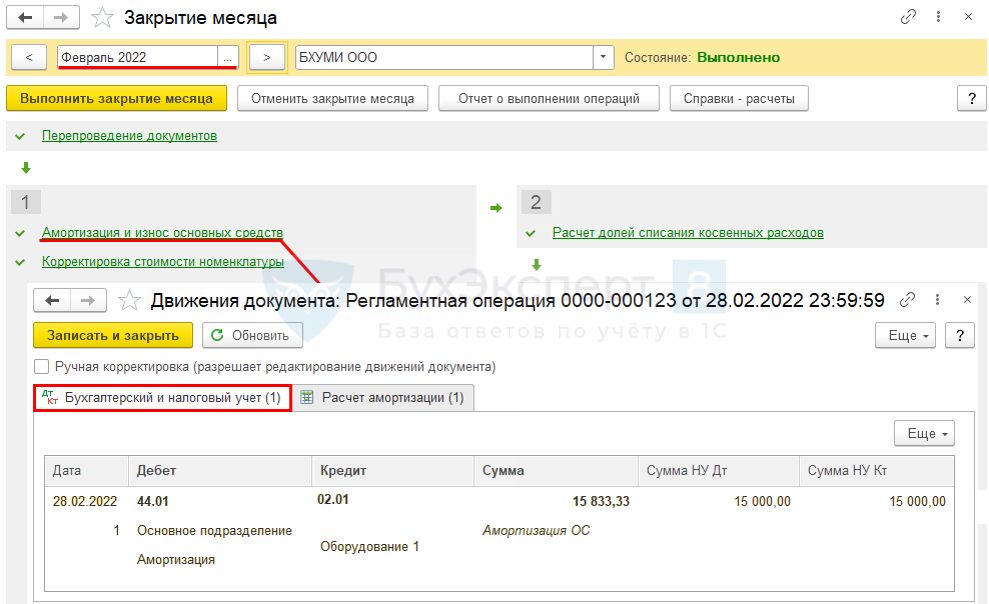

Расчет амортизации за февраль 2022

Бухгалтерский учет

Получите понятные самоучители 2026 по 1С бесплатно:

- (240 000 – 80 000 + 600 000) / 48 = 760 000 / 48 = 15 833,33 руб.

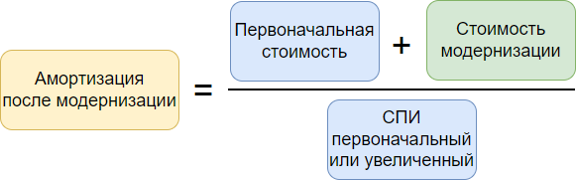

Налоговый учет

- (1 200 000 + 600 000) / 120 = 1 800 000 / 120 = 15 000 руб.

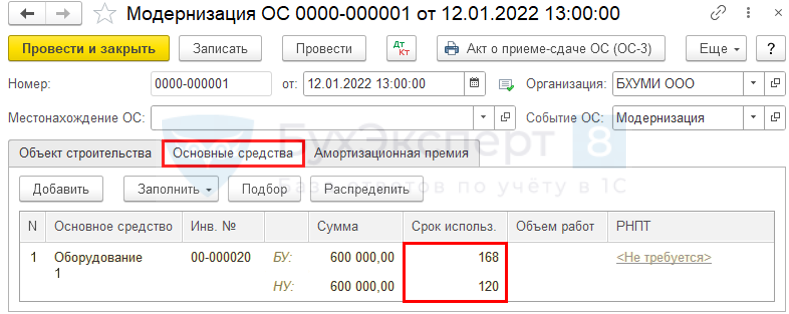

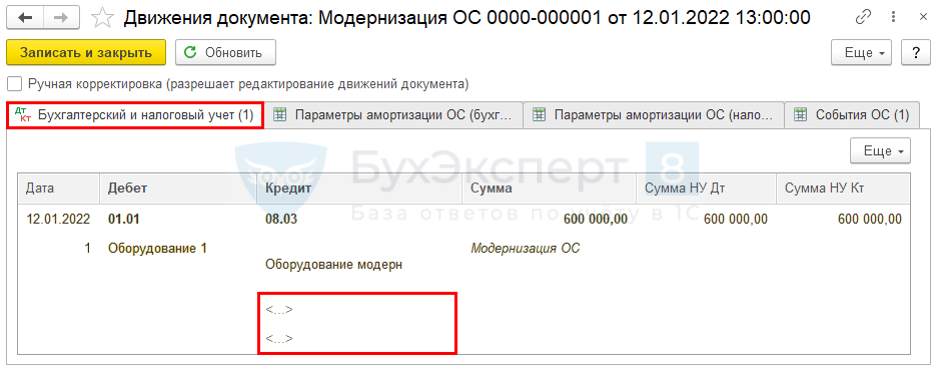

Модернизация ОС

ОС и НМА — Модернизация ОС — Объект строительства

ОС и НМА — Модернизация ОС — Основные средства

Проводки

Операции — Закрытие месяца — Амортизация и износ основных средств

Справка-расчет амортизации за февраль 2022

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день! Подскажите, пожалуйста, при расчете амортизации в БУ за февраль 2022г. как рассчитана сумма 80 000 руб. (исходя из видео это сумма амортизации января). Исходя из условий примера объект полностью самортизирован в декабре 2021.

Исходя из условия примера, объект полностью самортизирован в декабре в НУ. В бухгалтерском учете остаточная стоимость объекта — 240 000 руб., т.е. в БУ амортизация продолжается. Ведь после перехода на ФСБУ 6/2020 в бухгалтерском учете не может быть объектов с нулевой стоимостью. Амортизация в 80 000 руб — за пределами нашего примера. Но посчитана следующим образом 240 000 (баланс. стоиомсть на 01.01.2022) / 3 мес. (остат. СПИ). — добавлен после перехода на ФСБУ 6.

Спасибо большое за подробный ответ. Теперь стало все понятно и прозрачно, до этого сумма 80 000 руб. в решении примера значилась, а все вводные данные (про продление СПИ на 3 мес) отсутствовали.