Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

К какой амортизационной группе налогового учета можно отнести смартфон, планшет?

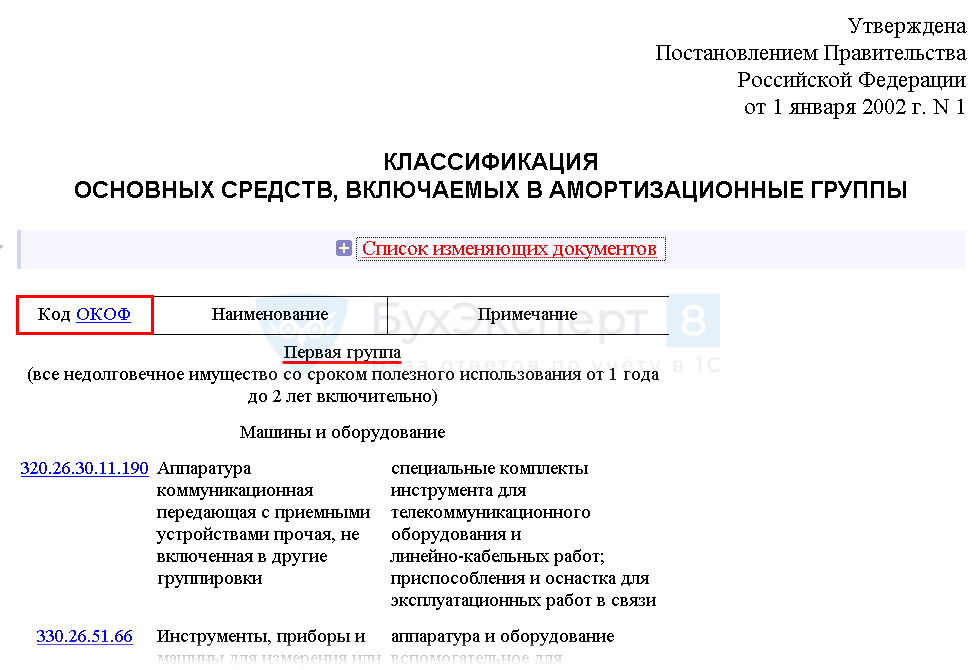

Амортизационная группа устанавливается в соответствии с классификатором, утвержденным Правительством РФ от 01.01.2002 N 1 в целях определения срока полезного использования и порядка амортизации амортизируемого имущества для налога на прибыль (п. 1 ст. 258 НК РФ). Если смартфон или планшет отвечают критериям амортизируемого имущества (п. 1 ст. 256 НК РФ):

- используются в производстве, реализации товаров (работ, услуг) или управлении организацией;

- первоначальная стоимость — более 100 000 руб.;

- срок полезного использования – более 12 месяцев,

то необходимо сначала присвоить данным объектам код ОКОФ (ОК 013-2014), а затем, используя классификатор, определить амортизационную группу смартфона или планшета по соответствующему коду ОКОФ.

Определим амортизационную группу планшета Panasonic Toughpad FZ-G1 128 Gb Lte стоимостью 227 400 руб (в т. ч. НДС).

Данный объект будет амортизируемым имуществом, так как приобретается для использования в деятельности предприятия, и его первоначальная стоимость — более 100 000 руб. (п. 1 ст. 257 НК РФ).

Получите понятные самоучители 2026 по 1С бесплатно:

Шаг 1. Определить код ОКОФ планшета

В соответствии с ОК 013-2014 планшеты относятся к группе:

- 320.26.20.11.110 — Компьютеры портативные массой не более 10 кг, такие как ноутбуки, планшетные компьютеры, карманные компьютеры, в том числе совмещающие функции мобильного телефонного аппарата.

Шаг 2. Определить амортизационную группу по классификатору

Найдите в графе 1 классификатора свой код ОКОФ в одной из групп:

В классификатор не включены объекты с кодом из группы 320.26.2. В этом случае налогоплательщик вправе самостоятельно установить срок полезного использования в соответствии с техническими условиями данного ноутбука или рекомендациями производителя (п. 6 ст. 258 НК РФ).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете