Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Рассмотрим отражение в 1С неотделимых улучшений в арендованное имущество в учете арендатора, если они выполнены с согласия арендодателя и компенсация затрат на приобретение неотделимого улучшения не осуществляется.

Вы узнаете:

- Что относится к неотделимым улучшениям и как их учитывать.

- Как в 1С отразить внесение неотделимых улучшений в арендованное имущество.

- Какой установить срок полезного использования и как начислять амортизацию по таким улучшениям.

- Как отражается неотделимое улучшение в арендованное имущество в декларации (авансовых расчетах) по налогу на имущество.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

- Пошаговая инструкция

- Нормативное регулирование

- Приобретение внеоборотного актива

- Регистрация СФ поставщика

- Передача оборудования в монтаж

- Отражение в учете работ по монтажу оборудования

- Регистрация СФ от поставщика

- Ввод в эксплуатацию ОС

- Начисление амортизации

- Принятие НДС к вычету по неотделимым улучшениям

- Неотделимые улучшения в декларации по налогу на имущество

Пошаговая инструкция

03 мая Организация арендовала складские помещения сроком на 3 года.

19 мая получено согласие от арендодателя на осуществление работ по установке системы вентиляции. По договору аренды определено, что неотделимые улучшения передаются арендодателю при возврате арендованного имущества, выплата компенсации затрат арендатору не производится.

20 мая была приобретена вентиляционная система стоимостью 240 000 руб. в т. ч. НДС (20%).

31 мая подписан акт сдачи-приемки работ по монтажу вентиляционной системы стоимостью 48 000 руб., выполненных поставщиком оборудования.

В этот же день вентиляционная система введена в эксплуатацию.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение внеоборотного актива | |||||||

| 20 мая | 07 | 60.01 | 200 000 | 200 000 | 200 000 | Принятие к учету оборудования к установке | Поступление (акт, накладная) — Оборудование |

| 19.01 | 60.01 | 40 000 | 40 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 20 мая | — | — | 240 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Передача оборудования в монтаж | |||||||

| 20 мая | 08.03 | 07 | 200 000 | Передача оборудования в монтаж | Передача оборудования в монтаж | ||

| Отражение в учете работ по монтажу оборудования | |||||||

| 31 мая | 08.03 | 60.01 | 40 000 | 40 000 | 40 000 | Учет затрат на монтажные работы | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| 19.01 | 60.01 | 8 000 | 8 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 31 мая | — | — | 48 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Ввод в эксплуатацию ОС | |||||||

| 31 мая | 01.01 | 08.03 | 240 000 | 240 000 | 240 000 | Ввод в эксплуатацию неотделимых улучшений в арендованное имущество | Принятие к учету ОС — Объекты строительства |

| Начисление амортизации | |||||||

| 30 июня | 44.01 | 02.01 | 6666,67 | 2 000 | 2 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств |

| Принятие НДС к вычету по неотделимым улучшениям | |||||||

| 30 июня | 68.02 | 19.01 | 48 000 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 48 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Нормативное регулирование

При аренде имущества арендатор может внести в него как отделимые, так и не отделимые улучшения (ст. 623 ГК РФ).

Отделимые улучшения — те, которые можно отделить от арендованного имущества без принесения ему вреда и в дальнейшем использовать их на других объектах. Они принадлежат арендатору и остаются за ним после возврата арендованного имущества (п. 1 ст. 623 ГК РФ).

Неотделимые улучшения, напротив, нельзя отделить от арендованного имущества без принесения ему вреда, т. е. они являются неотъемлемой частью этого имущества и должны быть переданы арендодателю. Затраты на неотделимые улучшения могут быть возмещены, только если они сделаны с согласия арендодателя (п. 2, п. 3 ст. 623 ГК РФ, Постановление Арбитражного суда Волго-Вятского округа от 11.02.2015 N Ф01-6041/2014).

Вложения, направленные на устранение повреждений (износа) в ходе эксплуатации, нельзя классифицировать как улучшения в арендованное имущество. Такие затраты необходимо учитывать как расходы на текущий ремонт (Постановление Президиума ВАС от 26.07.2011 N 2856/11, Письмо Минфина от 09.09.2013 N 03-11-06/2/36986).

Подробнее о критериях текущего ремонта

Неотделимые улучшения могут быть переданы арендодателю:

- в связи с окончанием срока действия договора аренды;

- по окончании работ по внедрению неотделимых улучшений.

Напомним, что в нашем примере капитальные вложения в арендованное имущество в качестве неотделимых улучшений согласованы с арендодателем, затраты на них не возмещаются, передаются они по окончании договора аренды.

Приобретение внеоборотного актива

Неотделимое улучшение предполагает достройку арендованного имущества или монтаж оборудования в арендованное имущество. В нашем примере монтируется система вентиляции, требующая установку воздуховодов, следовательно, затраты на ее приобретение будут учитываться по счету рабочий план счетов 1С).

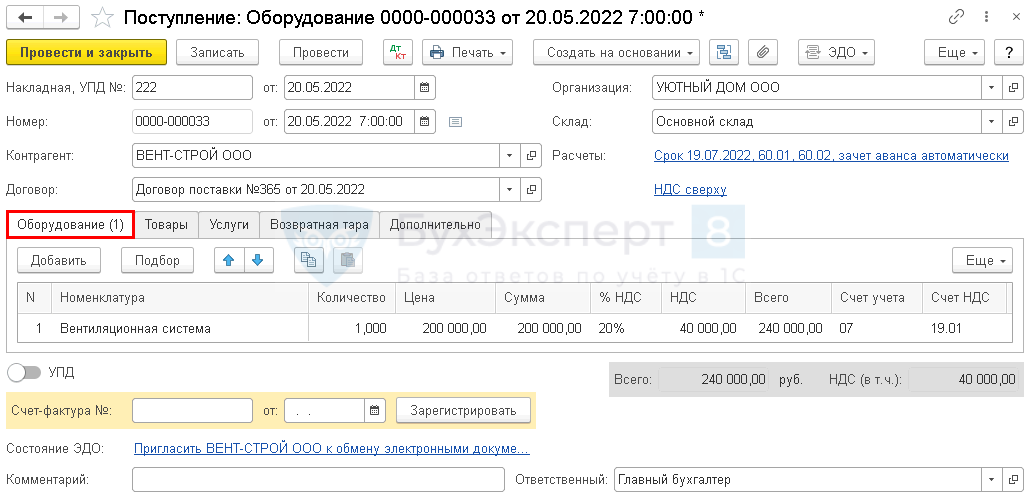

Приобретение оборудования, требующего монтажа, оформляется документом Поступление (акт, накладная, УПД) вид операции Оборудование в разделе ОС и НМА – Поступление оборудования.

Данные о приобретаемом оборудовании указываются на вкладке Оборудование:

- Номенклатура — приобретаемое оборудование из справочника Номенклатура с Видом номенклатуры Оборудование к установке.

- Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Оборудование к установке по умолчанию установлен счет 07 «Оборудование к установке». ![]() PDF

PDF

Подробнее Установка счетов учета номенклатуры

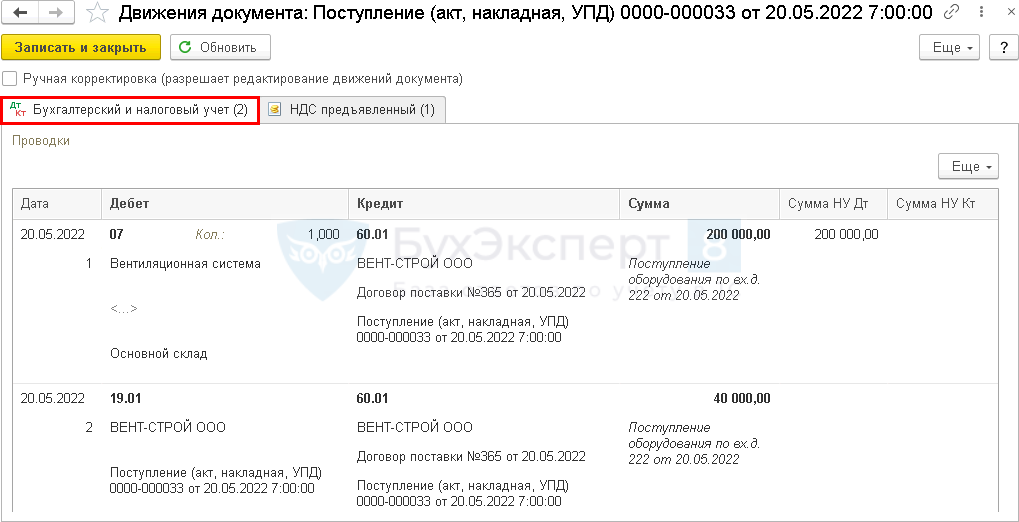

Проводки по документу

Документ формирует проводки:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа поступления оборудования, требующего монтажа. В 1С используется Акт о приеме оборудования (ОС-14).

Бланк Акта о приеме оборудования по форме ОС-14 можно распечатать по кнопке Печать – Акт о приеме оборудования (ОС-14) документа Поступление (акт, накладная, УПД). ![]() PDF

PDF

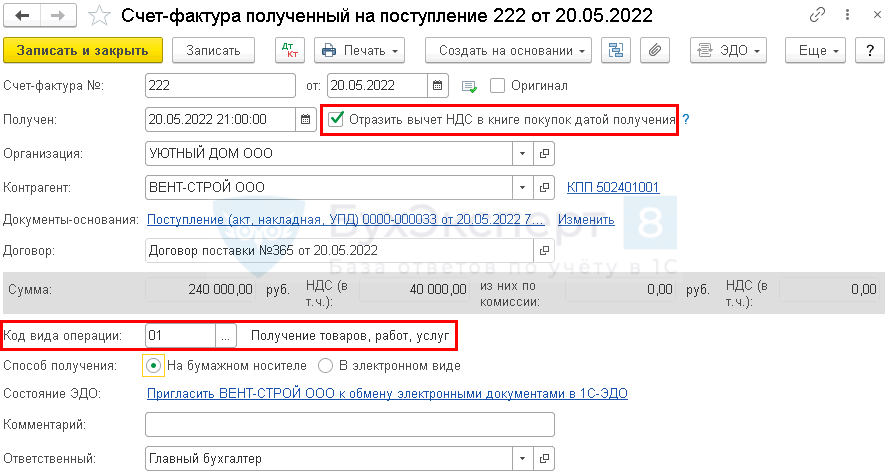

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер, дату внизу формы документа Поступление (акт, накладная, УПД) и нажать кнопку Зарегистрировать. ![]() PDF

PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная). Код вида операции — значение 01 «Получение товаров, работ, услуг».

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения, при его проведении не будут сделаны проводки по принятию НДС к вычету. Вычет НДС по приобретенному оборудованию требующего монтажа в 1С возможен только через документ Формирование записей книги покупок.

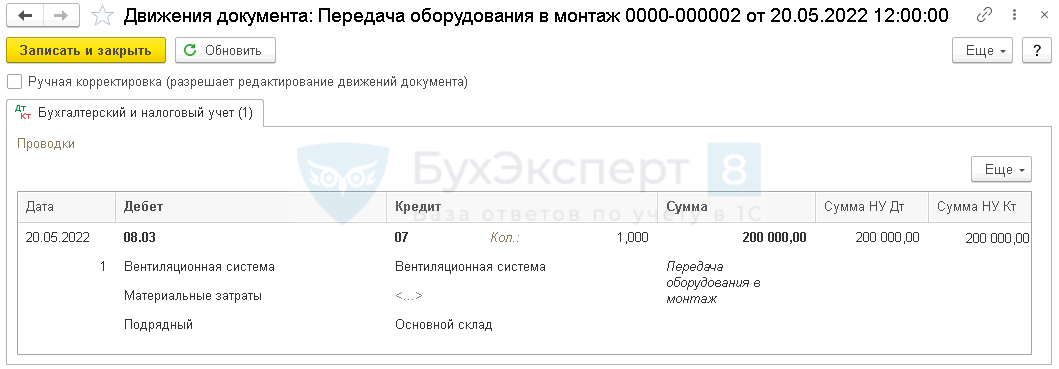

Передача оборудования в монтаж

В БУ затраты на подготовку ОС к эксплуатации, в т. ч. стоимость оборудования, переданного в монтаж, формируют первоначальную стоимость ОС и учитываются в Дт 08.03 «Строительство объектов основных средств» (п. 10 ФСБУ 26/2020, рабочий план счетов 1С).

В НУ стоимость оборудования, переданного в монтаж, относится к материальным расходам и учитывается в первоначальной стоимости ОС (пп. 4 п. 1 ст. 254 НК РФ, п. 1 ст. 257 НК РФ).

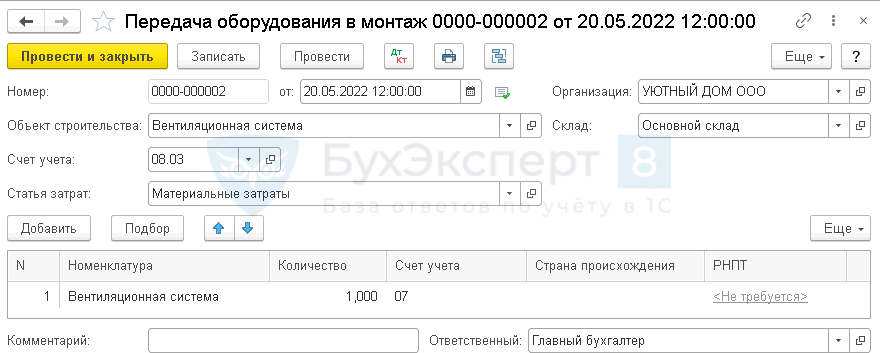

Передача оборудования в монтаж, осуществляемый сторонней организацией, оформляется документом Передача оборудования в монтаж в разделе ОС и НМА — Поступление основных средств — Передача оборудования в монтаж.

В документе указывается:

- Объект строительства — неотделимое улучшение в арендованное имущество, т. е. объект ОС.

- Счет учета затрат — 08.03 «Строительство объектов основных средств».

- Статья затрат — статья затрат с Видом расхода Материальные расходы.

- Склад — место хранения оборудования требующего монтажа.

В табличной части указывается оборудование, переданное в монтаж, и его количество.

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 07 — стоимость переданного в монтаж оборудования учтена при формировании первоначальной стоимости ОС.

В проводках по счету 08.03 автоматически устанавливается Способ строительства — Подрядный.

Изучить подробнее Создание ОС осуществляется собственными силами (хозспособ)

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа передачи оборудования в монтаж. В 1С используется Акт о приемке-передаче оборудования в монтаж (ОС-15).

Бланк Акт о приемке-передаче оборудования в монтаж по форме ОС-15 можно распечатать по кнопке Печать документа Передача оборудования в монтаж. ![]() PDF

PDF

Если монтаж осуществляется подрядной организацией, осуществляющей поставку оборудования, то Акт о приеме-передаче оборудования в монтаж (форма ОС-15) не составляется. В таком случае оборудование в монтаж передается подрядчику по Акту о приеме (поступлении) оборудования (форма ОС-14).

Изучить подробнее Первичные документы по учету ОС

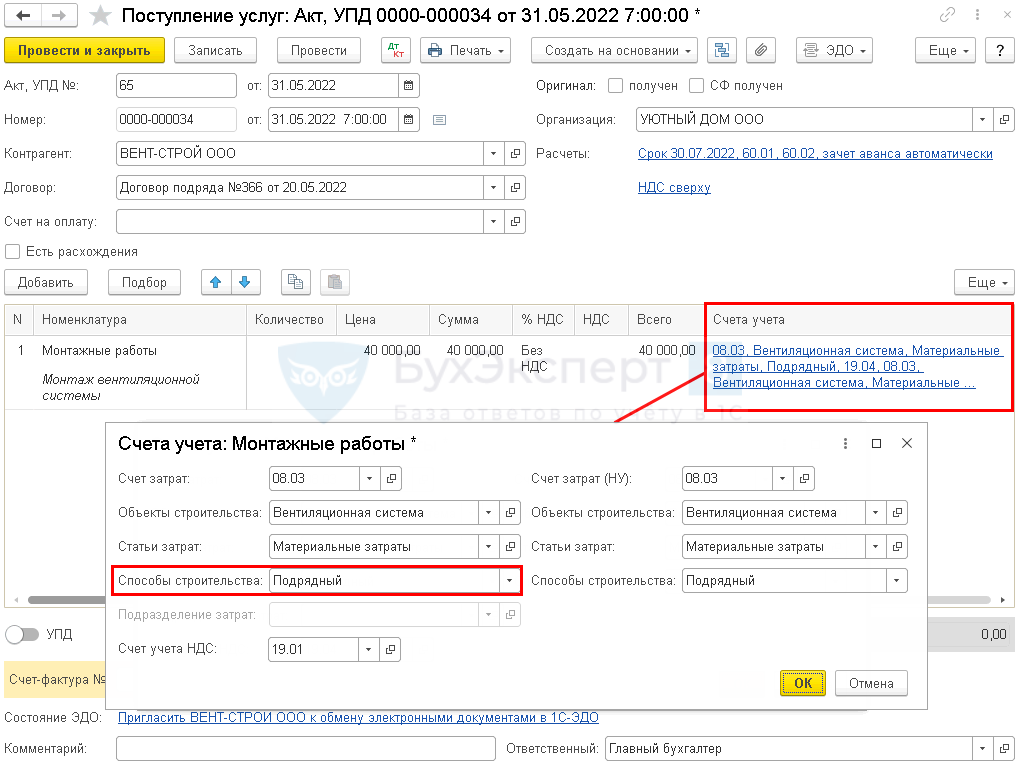

Отражение в учете работ по монтажу оборудования

В БУ затраты на подготовку ОС к эксплуатации, в т. ч. стоимость работ по монтажу оборудования, формируют первоначальную стоимость ОС и учитываются в Дт 08.03 «Строительство объектов основных средств» (п. 10 ФСБУ 26/2020, рабочий план счетов 1С).

В НУ затраты на монтаж оборудования, выполненный подрядным способом, относятся к материальным расходам и учитываются в первоначальной стоимости ОС (пп. 6 п. 1 ст. 254 НК РФ, п. 1 ст. 257 НК РФ).

Поступление работ по монтажу оборудования от подрядчика оформляется документом Поступление (акт, накладная, УПД) вид операции Услуги в разделе Покупки — Поступление (акты, УПД).

Рассмотрим особенности заполнения документа Поступление (акт, накладная, УПД) по данному примеру.

- Счет затрат — 08.03 «Строительство объектов основных средств».

- Объект строительства — неотделимое улучшение, выбирается из справочника Объекты строительства.

- Статья затрат — статья затрат с Видом расхода Материальные расходы.

- Способ строительства — Подрядный.

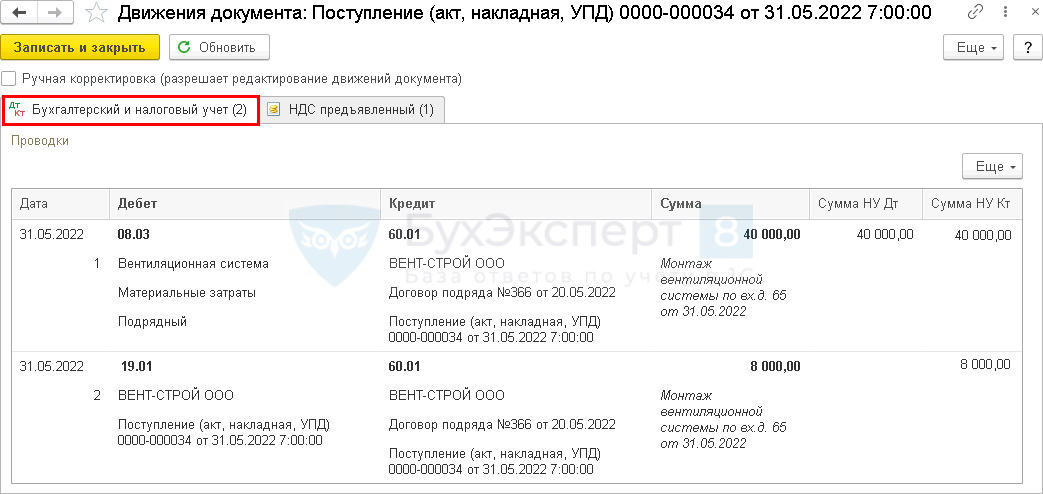

Проводки по документу

Документ формирует проводки:

- Дт 08.03 Кт 60.01 — затраты на подрядные работы учтены при формировании первоначальной стоимости ОС.

- Дт 19.01 Кт 60.01 — принятие к учету НДС.

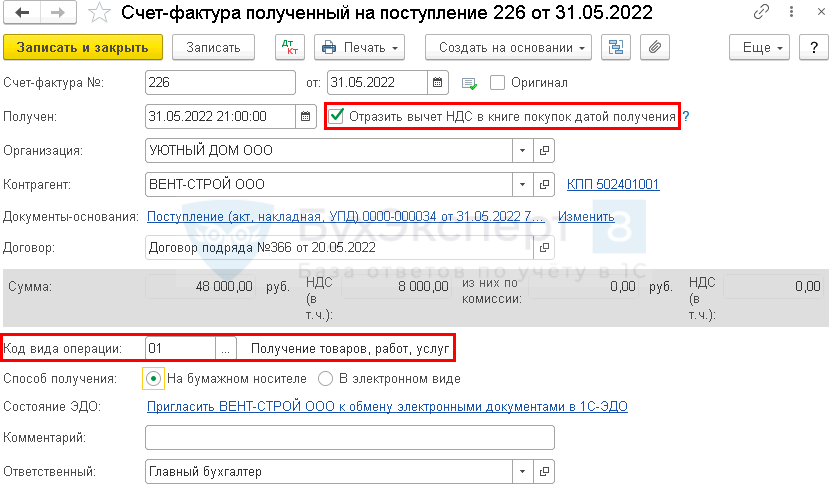

Регистрация СФ от поставщика

Для регистрации входящего счета-фактуры от поставщика необходимо указать его номер, дату внизу формы документа Поступление (акт, накладная, УПД) и нажать кнопку Зарегистрировать. ![]() PDF

PDF

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная, УПД). Код вида операции — значение 01 «Получение товаров, работ, услуг».

Независимо от того, установлен или нет в документе флажок Отразить вычет НДС в книге покупок датой получения, при его проведении не будут сделаны проводки по принятию НДС к вычету.

Вычет НДС по строительно-монтажным работам в связи с созданием ОС, выполненных подрядным способом, в 1С возможен только через документ Формирование записей книги покупок.

Ввод в эксплуатацию ОС

Федеральными стандартами не установлен порядок учета неотделимых улучшений, сделанных в процессе эксплуатации имущества, полученного в аренду. Можно установить в своей учетной политике один из вариантов (п. 7.1 ПБУ 1/2008):

- учитывать в составе ППА по объекту аренды;

- признать отдельным объектом ОС.

Во втором случае затраты на неотделимые улучшения арендованного имущества включаются в капитальные вложения, а по их завершении признаются объектом ОС (п. 18 ФСБУ 26/2020).

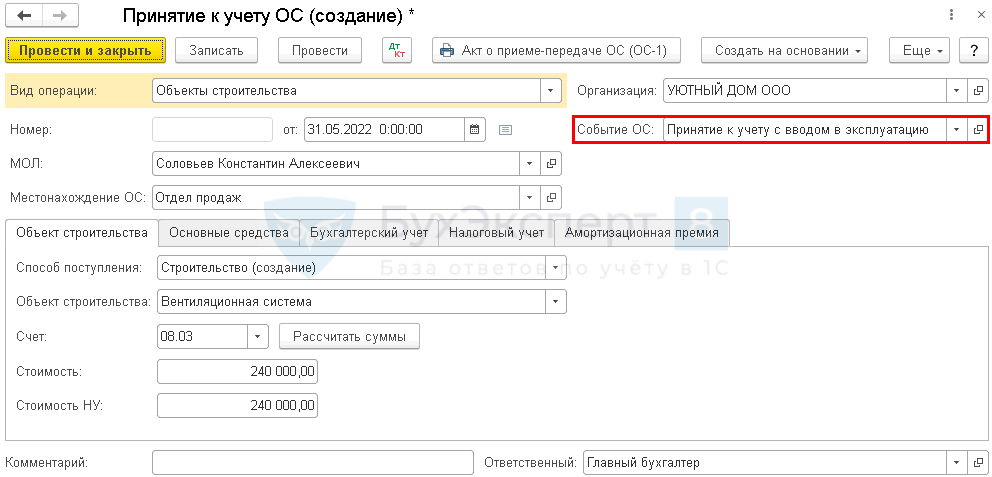

Ввод в эксплуатацию неотделимых улучшений регистрируется документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА — Принятие к учету ОС.

В документе указывается:

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника События ОС. При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

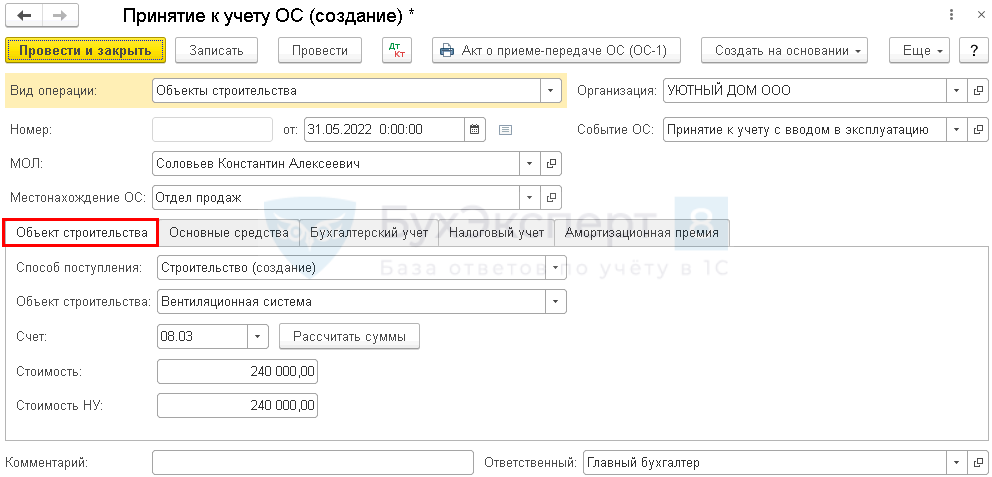

Вкладка Объект строительства

На вкладке Объект строительства указываются данные неотделимых улучшений до ввода в эксплуатацию:

- Способ поступления — Строительство (создание).

- Объект строительства — неотделимые улучшения, вводимые в эксплуатацию. Выбирается из справочника Объекты строительства.

- Счет — 08.03, счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполнятся суммы в полях Стоимость и Стоимость НУ. В них отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств»по указанному Объекту строительства.

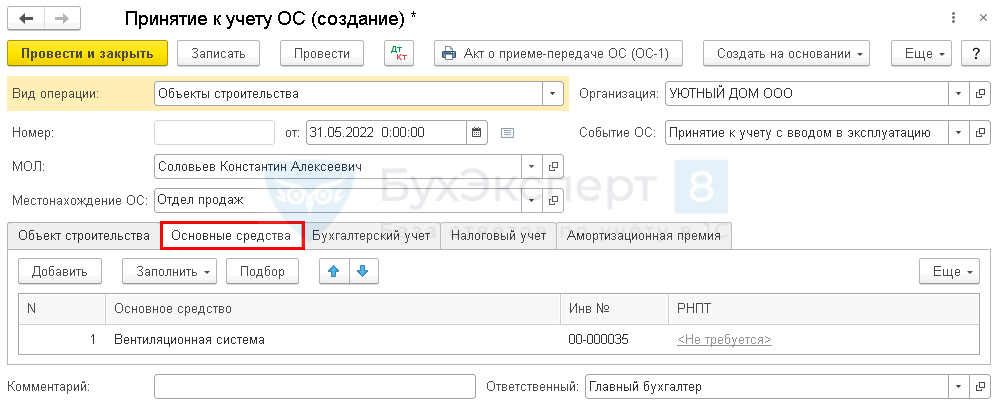

Вкладка Основные средства

На вкладке Основные средства выбирается вводимое в эксплуатацию ОС из справочника Основные средства.

В карточке объекта ОС должны быть заполнены следующие данные: ![]() PDF

PDF

- Группа учета ОС.

- Раздел Классификация.

- Раздел Сведения для инвентарной карточки.

Для того чтобы капитальные вложения в арендованные объекты недвижимого имущества в виде неотделимых улучшений корректно отразились в декларации (расчете по авансовым платежам) по налогу на имуществу, необходимо Группу учета ОС заполнить как для недвижимого имущества: например, установить Сооружения или Здания.

Более подробно Налог на имущество по неотделимым улучшениям

Вкладка Бухгалтерский учет

Стоимость ОС в БУ погашается посредством начисления амортизации (п. 27 ФСБУ 6/2020). Срок полезного использования в БУ устанавливается исходя из срока договора аренды на момент ввода в эксплуатацию (Информационное сообщение Минфина от 03.11.2020 N ИС-учет-29, п. 4, 7 ПБУ 1/2008).

Для четкого определения даты окончания аренды имеет значение то, каким образом сформулирован срок аренды в договоре. Желательно его указывать в точных датах, например, «c 03.05.2018 по 03.05.2021 включительно».

Арбитражная практика показывает, что указание срока аренды в годах или месяцах, а также нечеткая формулировка сроков с использованием предлогов «до» и «по» (без указания даты «включительно») не всегда позволяют однозначно определить дату окончания договора аренды:

- Предлог «до» исключает из срока аренды конечную дату, указанную в договоре: Постановление Президиума ВАС РФ от 14.01.2003 N 9523/02, Постановление ФАС Северо-Западного округа от 03.05.2011 по делу N А52-4169/2010).

- Предлоги «до» и «по» указывают, что конечная дата, зафиксированная в договоре, включается в срок аренды (Постановление ФАС Восточно-Сибирского округа от 20.08.2007 N А10-5925/06-Ф02-5393/07).

- Если конечная дата в договоре четко не указана, и он заключен с 1-го числа месяца, то последним днем срока аренды суды, как правило, считают 30-е (или 31-е) число, а не 1-е число. Например, если договор заключен с 01.05.2018 на 12 месяцев, то он заканчивается 31.05.2019, а не 01.06.2019 (Постановления ФАС Поволжского округа от 21.09.2010 по делу N А57-503/2010, Московского округа от 22.07.2008 по делу N А40-37160/07-64-301, Северо-Западного округа от 20.12.2010 по делу N А66-2625/2010).

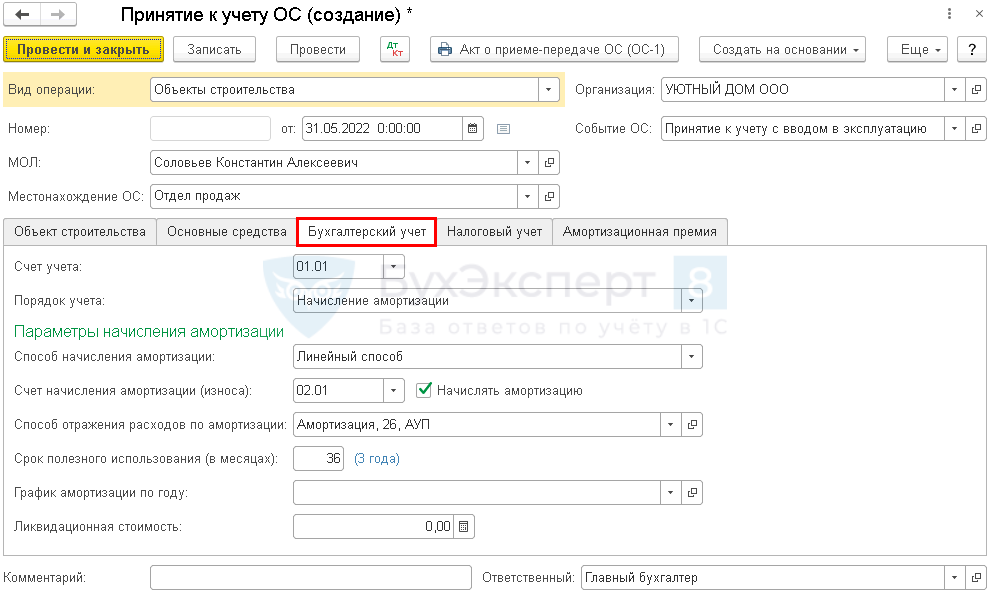

На вкладке Бухгалтерский учет указывается:

- Счет учета — 01.01 «Основные средства в организации».

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации.

- Способ начисления амортизации — метод начисления, установленный в учетной политике организации.

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01».

- Флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации при Закрытии месяца.

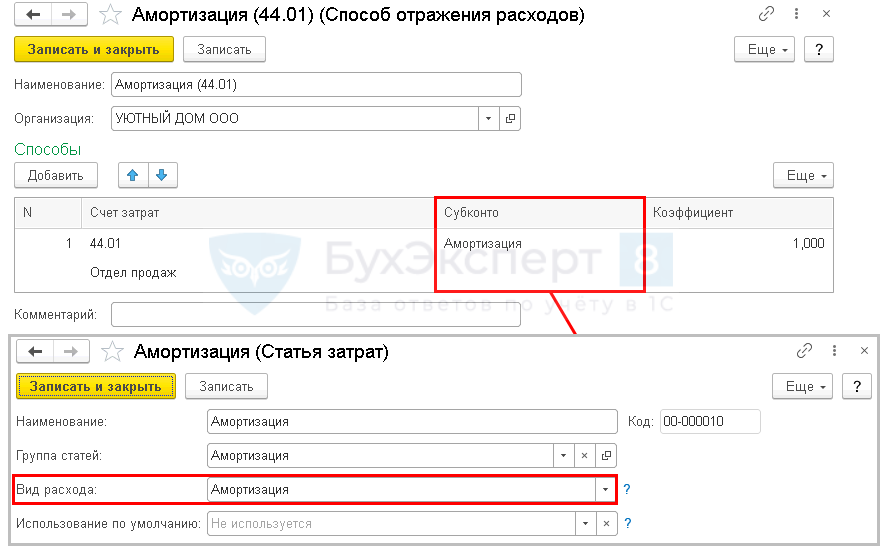

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способы отражения расходов.

В нашем примере затраты по амортизации будут учитываться в составе издержек обращения, т. к. вентиляционная система вмонтирована в складском помещении для хранения товаров на продажу. Для учета таких расходов в торговых организациях используется счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность».

Договор аренды заключен с 03 мая 2022 по 03 мая 2025 года. Неотделимое улучшение введено в эксплуатацию 31 мая 2022 года. Следовательно, остаток срока по договору аренды (с июня 2022 по май 2025 включительно) составляет 36 месяцев.

Ожидаемый срок использования этого объекта в соответствии с ожидаемым физическим износом составляет 10 лет.

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования. В нашем примере срок 36 месяцев, он определяется как оставшийся срок по договору аренды, т. к. он меньше предполагаемого срока полезного использования ОС.

- Ликвидационная стоимость — по арендованному объекту не устанавливается.

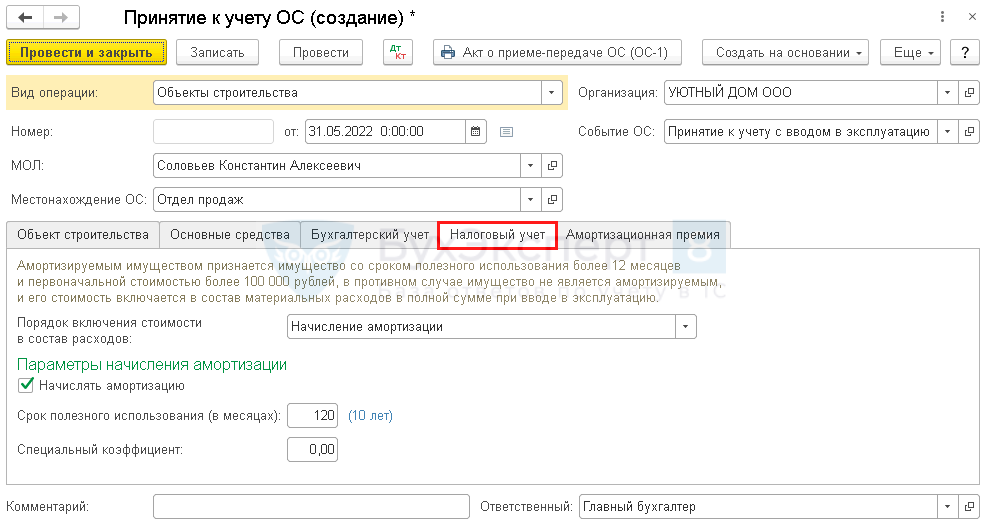

Вкладка Налоговый учет

Расходы на неотделимые улучшения арендованного имущества признаются в НУ, только если (п. 1 ст. 256 НК РФ, Письмо Минфина от 17.12.2015 N 03-07-11/74085):

- они сделаны с согласия арендодателя;

- затраты на них не компенсируются.

Амортизируемым имуществом в НУ признается имущество, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

Срок полезного использования устанавливается согласно (Письмо Минфина от 07.12.2017 N 03-03-06/2/81480):

- срока полезного использования в соответствии с классификацией ОС, если объект определен в классификации ОС.

- срока полезного использования арендованного имущества.

По мнению Минфина РФ, амортизационную премию по неотделимым улучшениям применять нельзя (Письмо Минфина от 12.10.2011 N 03-03-06/1/663). Однако в арбитражной практике есть примеры, подтверждающие противоположную позицию: Постановления АС СКО от 29.10.2014 по делу N А53-17381/2013, ФАС МО от 03.06.2014 N Ф05-5053/2014 по делу N А40-86219/13 и др.

На вкладке Налоговый учет указывается:

- Порядок включения стоимости в состав расходов — Начисление амортизации: в налоговом учете актив признается амортизируемым имуществом.

- Флажок Начислять амортизацию должен быть установлен: именно он влияет на автоматическое начисление амортизации при Закрытии месяца.

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группе ОС.

Проводки по документу

Документ формирует проводку:

- Дт 01.01 Кт 08.03 — ввод в эксплуатацию неотделимого улучшения.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию ОС и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче ОС (ОС-1 или ОС-1а) в зависимости от группы ОС и Инвентарная карточка ОС (ОС-6).

Бланк Акта приема-передачи ОС-1а можно распечатать по кнопке Акт о приеме-передаче ОС (ОС-1) документа Принятие к учету ОС. ![]() PDF

PDF

В связи с тем, что, приобретаемый объект был создан, в бланке ОС-1а левый блок с грифом «УТВЕРЖДАЮ» («Подпись руководителя», «М.П.» и «Дата»), не заполняется. Не заполняются также данные организации-сдатчика и раздел 1 (Письмо Федеральной службы государственной статистики от 31.03.2005 N 01-02-09/205).

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники — Основные средства).

Начисление амортизации

Нормативное регулирование

Неотделимые улучшения в арендованное имущество, стоимость которых не возмещается арендатору арендодателем, но произведенные с его согласия, амортизируются арендатором в течение срока действия договора аренды. По истечению договора аренды недоамортизированная часть не учитывается для целей налогового учета (Письма Минфина от 31.07.2018 N 03-03-06/1/53831, от 11.08.2017 N 03-03-06/1/51578).

Если договор аренды пролонгирован либо возобновлен, начисление амортизации продолжается. Но если заключается новый договор аренды на то же имущество, то амортизацию начислять нельзя! (Письма Минфина от 20.10.2009 N 03-03-06/1/677, от 11.08.2017 N 03-03-06/1/51578).

Амортизация по нашему примеру начисляется со следующего месяца после ввода в эксплуатацию ОС, и прекращается со следующего месяца после выбытия объекта ОС или полного погашения его стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ, п. 17, 21, 33 ФСБУ 26/2020).

Учет в 1С

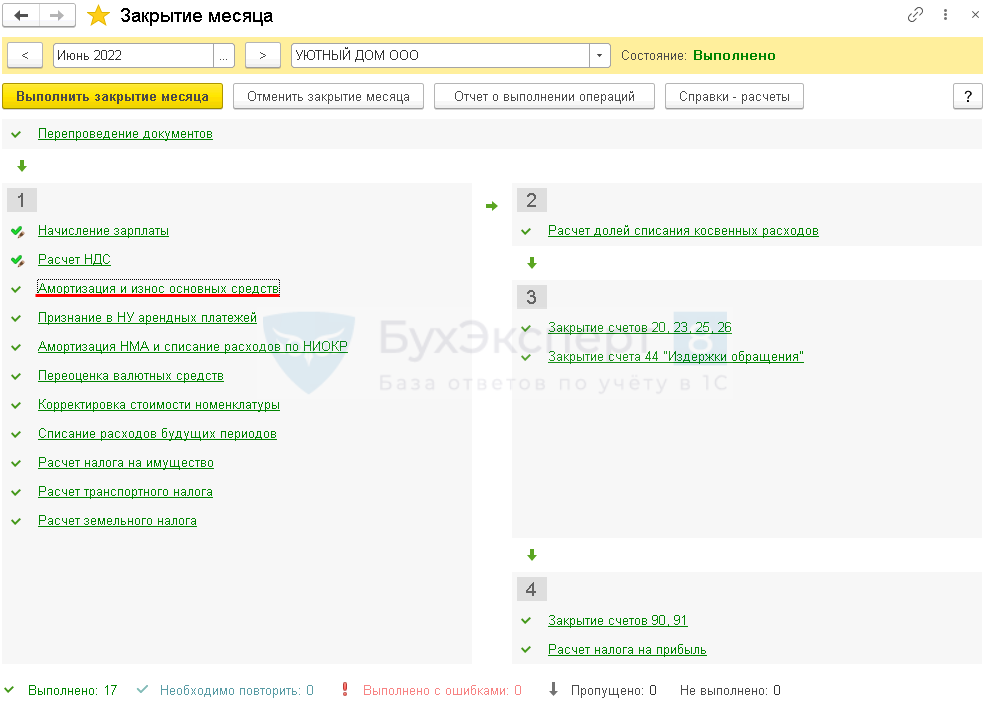

Ежемесячное начисление амортизации осуществляется при выполнении процедуры Закрытие месяца операция Амортизация и износ основных средств в разделе Операции – Закрытие месяца.

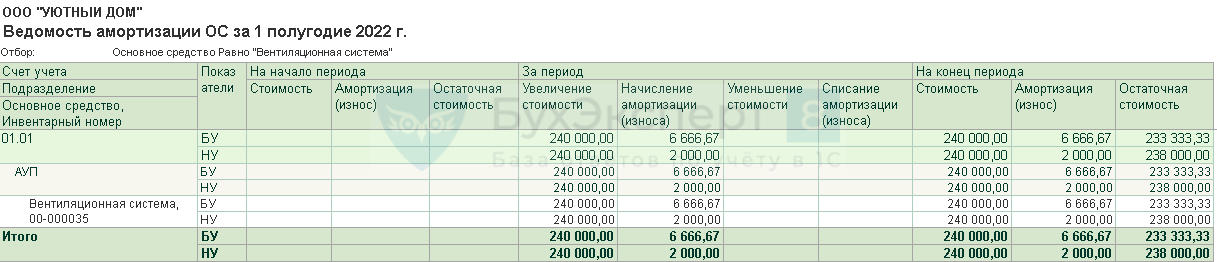

В нашем примере система вентиляции введена в эксплуатацию 31 мая, следовательно, амортизация начисляется с июня.

Проводки по операции

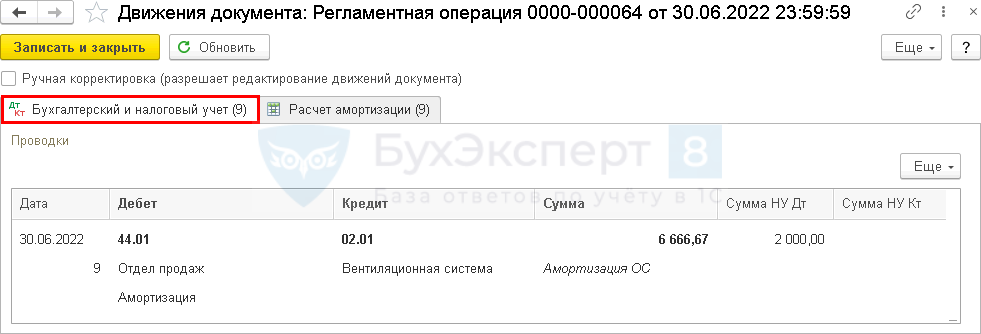

Документ формирует проводку:

- Дт 44.01 Кт 02.01 — начисление амортизации.

Аналогично осуществляется начисление амортизации за следующие месяцы до полного погашения стоимости. При выбытии ОС амортизация за последний месяц начисляется в документе выбытия, например, в документе Передача ОС.

Проверка

Расчет амортизации:

Ежемесячная сумма амортизации в 1С рассчитана правильно.

В 1С сумму начисленной амортизации можно посмотреть в отчете Ведомость амортизации ОС в разделе ОС и НМА – Ведомость амортизации ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету амортизации, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета амортизации с помощью отчета Справка-расчет амортизации в разделе Операции – Закрытие месяца — кнопка Справки-расчеты – Амортизация. В нем представлен расчет амортизации в БУ и НУ ![]() PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

PDF по отдельности, но с возможностью раскрыть сумму амортизации по месяцам начисления.

Декларация по налогу на прибыль

По налоговому учету сумма начисленной амортизации будет отражена в составе косвенных расходов только после того, как будет проведено Закрытие счета 44 «Издержки обращения» в процедуре Закрытие месяца.

В декларации по налогу на прибыль сумма начисленной амортизации отражается в Листе 02 Приложение N 2: ![]() PDF

PDF

- стр. 040 «Косвенные расходы — всего»;

- стр.131 «Сумма амортизации…, начисленная линейным методом» Справочно.

Принятие НДС к вычету по неотделимым улучшениям

Нормативное регулирование

Входящий НДС по оборудованию, работам для создания неотделимых улучшений в арендованное имущество принимается к вычету в обычном порядке, независимо от способа строительства (п. 26 Постановления Пленума ВАС от 30.05.2014 N 33, Письмо Минфина от 17.12.2015 N 03-07-11/74085, Письмо ФНС от 30.12.2010 N КЕ-37-3/19032).

При выполнении строительно-монтажных работ по созданию ОС подрядным способом, а также приобретении оборудования требующего монтажа, НДС принимается к вычету при выполнении условий (абз. 1 п. 6 ст. 171 НК РФ):

- ОС должны использоваться в деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- оборудование принято к учету, т. е. учтено на счете 07 «Оборудование к установке» (абз. 3 п. 1 ст. 172 НК РФ);

- строительно-монтажные работы приняты к учету (п. 1, п. 5 ст. 172 НК РФ).

Подробнее О переносе вычета по строительно-монтажным работам

Учет в 1С

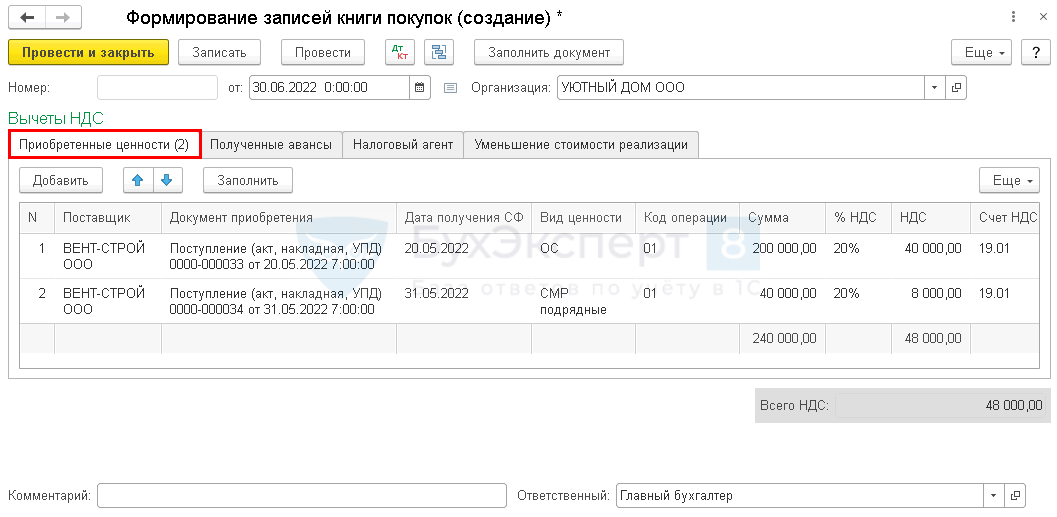

Принятие НДС к вычету по неотделимым улучшениям оформляется документом Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить.

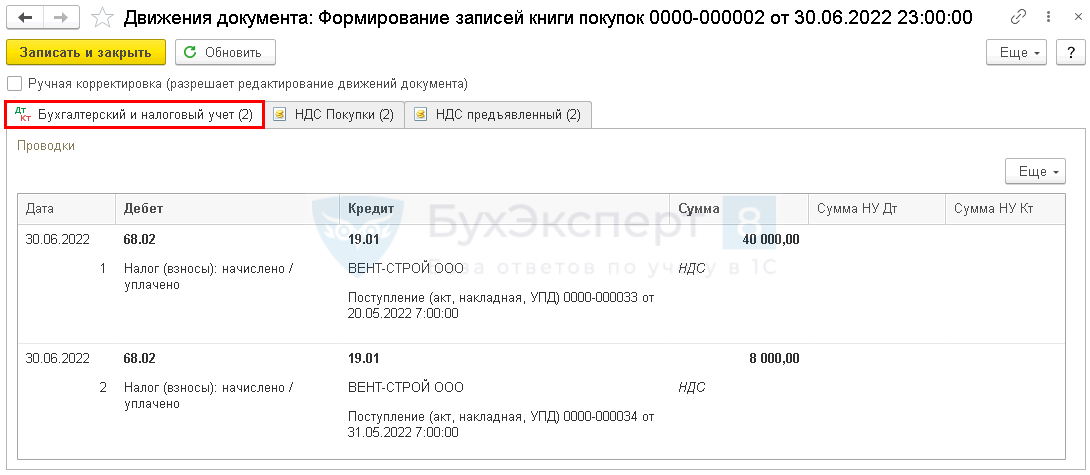

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.01 — НДС принят к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – Книга покупок. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр.120 «Сумма НДС, подлежащая вычету»: ![]() PDF

PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Неотделимые улучшения в декларации по налогу на имущество

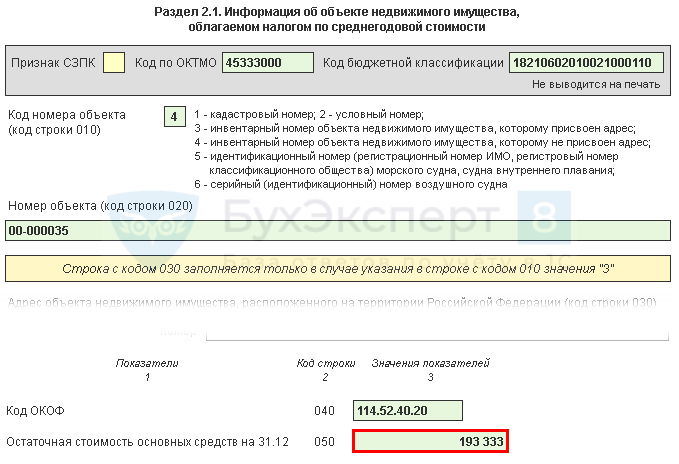

Капитальные вложения в арендованные объекты недвижимого имущества в виде неотделимых улучшений, учитываемые на балансе арендатора в составе основных средств, отражаются в (Письмо ФНС от 14.05.2018 N БС-4-21/9061):

- Разделе 2.1 «Информация об объектах недвижимого имущества, облагаемых по среднегодовой стоимости».

- стр. 050 – остаточная стоимость ОС на 31 декабря по БУ.

Неотделимые улучшения отображаются в Разделе 2.1, даже если арендодатель уплачивает налог по кадастровой стоимости (Письмо Минфина от 03.09.2014 N 03-05-05-01/44118).

Контроль

Остаточную стоимость по неотделимым улучшениям можно проверить отчетом Ведомость амортизации ОС в разделе ОС и НМА – Ведомость амортизации ОС.

Остаточная стоимость в декларации отражена правильно.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете