Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Объединение основных средств необходимо в редких случаях. Кроме того, это довольно сложная и невыгодная для организации процедура. В статье расскажем:

- когда объединение обосновано, а когда лучше обойтись без него;

- чем руководствоваться при оформлении операций;

- как оформить объединение в программе 1С.

[jivo-yes]

Содержание

Нормативное регулирование

Законодательство по бухгалтерскому и налоговому учету не регламентирует порядок учета операций по объединению нескольких объектов ОС в один.

Получите понятные самоучители 2026 по 1С бесплатно:

В БУ единицей учета является инвентарный объект — отдельный объект ОС или комплекс таких объектов.

Организация выбирает самостоятельно, учитывать объекты обособленно или объединить в один. Способ учета разрабатывает, руководствуясь ПБУ 1/2001, ФСБУ 6/2020, 26/2020, МСФО (IAS) 16.

Если стоимость и срок полезного использования (СПИ) объектов существенно отличаются, их нельзя объединять (п. 10 ФСБУ 6/2020). Уровень существенности организация определяет исходя из своей учетной политики.

В НУ рекомендации по объединению ОС изложены в Письме Минфина от 22.10.2021 N 03-03-06/2/85549. Из них следует, что объединение ОС в НУ надо отражать, только если в результате образуется новый объект. Объединять объекты, назначение и использование которых не изменилось, только на основании того, что они числятся в ЕГРН за одним номером, необходимости нет.

Кроме того, в НУ придется установить СПИ для нового объекта исходя из амортизационной группы, без учета ранее истекшего срока по каждому объекту. То есть срок амортизации в НУ может существенно увеличиться.

Исходя из этого, объединение объектов в БУ и НУ целесообразно только в случае реального создания нового объекта.

В программе 1С такой необходимости также нет, в т. ч. для расчета налога на имущество:

- по среднегодовой стоимости налог начисляется по каждому объекту и не будет занижен;

- по кадастровой стоимости — воспользуйтесь инструкцией для начисления налога.

| Событие | БУ | НУ |

| Списание объединяемых ОС |

|

|

| Учет расходов на объединение |

Доп. затраты по объединению:

|

Доп. затраты по объединению:

|

| Отражение в учете объединенного ОС |

|

|

Отражение операций по объединению ОС зависит от конкретных целей и обстоятельств:

- 1 вариант: срок использования исходных ОС (либо объединенного ОС) одинаков или несущественно отличается — при объединении первоначальная стоимость (счет 01) и амортизация (счет 02) этих объектов суммируются;

- 2 вариант: сроки фактического использования исходных ОС существенно различаются либо между собой, либо с объединенным ОС — первоначальная стоимость объекта ОС уменьшается на сумму накопленной амортизации (Дт 02 Кт 01). Если объект относится к учитываемым по переоцененной стоимости, его стоимость далее корректируется до справедливой (Дт/Кт 01 Дт/Кт 83).

Если стоимость ОС большая и разница существенна (один объект самортизирован значительно больше другого), объединение амортизации частей, как в 1 варианте, приведет к искажениям в бухотчетности и может ввести пользователей в заблуждение. Рекомендуем по этому вопросу проконсультироваться у аудиторов.

Учет в 1С

В программе 1С нет типовых документов для объединения ОС. Возможно применение типовых документов с ручными корректировками и ручных проводок и записей в регистры. Выбор способа зависит от требуемого результата и конкретной ситуации.

Например, можно использовать документы:

- Списание ОС — для списания с учета исходных ОС;

- Модернизация ОС — для объединения ОС, если в учете необходимо оставить один из объектов, «присоединив» к нему другой;

- Принятие к учету ОС с видом Объекты строительства — если объединение сопровождалось работами;

- Принятие к учету ОС с видом Оборудование — если доп. затрат не было;

- Операция, введенная вручную — универсальный документ для любых корректировок;

- Ввод остатков — для отражения параметров амортизации в регистрах.

В статье разберем пример, когда при объединении первоначальная стоимость объединяемых объектов ОС уменьшается на сумму накопленной амортизации. Этот вариант универсальный и подходит для любой ситуации, в т. ч. если есть дополнительные затраты по объединению.

Произведем снятие с учета двух объектов и примем к учету объединенное ОС по остаточной стоимости исходных. Такой способ не искажает балансовую стоимость объекта и позволяет более точно рассчитать амортизацию после объединения.

Пошаговая инструкция

Организация использовала как самостоятельные объекты оборудование:

- смеситель сухих строительных смесей:

- 4-я амортизационная группа в НУ (5-7 лет);

- СПИ в БУ и НУ — 60 мес.;

- прошедший срок использования на момент объединения — 11 мес.;

- сушильный барабан для строительных смесей:

- 4-я амортизационная группа в НУ (5-7 лет),

- СПИ в БУ и НУ — 60 мес.;

- прошедший срок использования на момент объединения — 3 мес.

В марте решено провести работы по объединению этих ОС в один объект — Линию по производству ССС:

- 4-я амортизационная группа в НУ (5-7 лет);

- СПИ в БУ и НУ — 60 мес.

Подрядчик выполнил работы по объединению этих ОС на сумму 576 000 руб.

31 марта новый объект введен в эксплуатацию.

Рассмотрим пошаговую инструкцию выполнения примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание ППА по окончании договора аренды | |||||||

| 01 марта | 20.01 | 02.01 | 16 000 | 16 000 | 16 000 | Начисление амортизации по объединяемым ОС | Списание ОС |

| 02.01 | 01.09 | 108 000 | 108 000 | 108 000 | Списание накопленной амортизации | ||

| 01.09 | 01.01 | 960 000 | 960 000 | 960 000 | Списание первоначальной стоимости ОС | ||

| 08.03 | 01.09 | 852 000 | 852 000 | 852 000 | Объединение остаточной стоимости исходных ОС | ||

| Отражение в учете работ выполненных подрядчиком | |||||||

| 31 марта | 08.03 | 60.01 | 480 000 | 480 000 | 480 000 | Учет затрат на работы | Поступление (акт, накладная, УПД) |

| 19.04 | 60.01 | 96 000 | 96 000 | Принятие к учету НДС | |||

| Списание ППА по окончании договора аренды | |||||||

| 31 марта | 01.01 | 08.03 | 1 332 000 | 1 332 000 | 1 332 000 | Ввод в эксплуатацию объединенного ОС | Принятие к учету ОС — Объекты строительства |

Списание исходных ОС

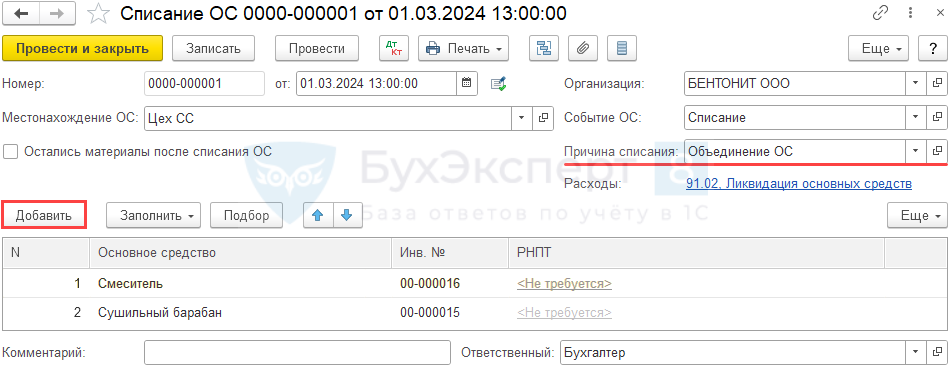

Для списания исходных ОС оформите документ Списание ОС в разделе ОС и НМА.

Укажите:

- Причина списания — Объединение ОС (для внутренней аналитики).

Аналитика списания расходов не имеет значения, т. к. будут вноситься ручные исправления в проводки.

По кнопке Добавить заполните объединяемые объекты.

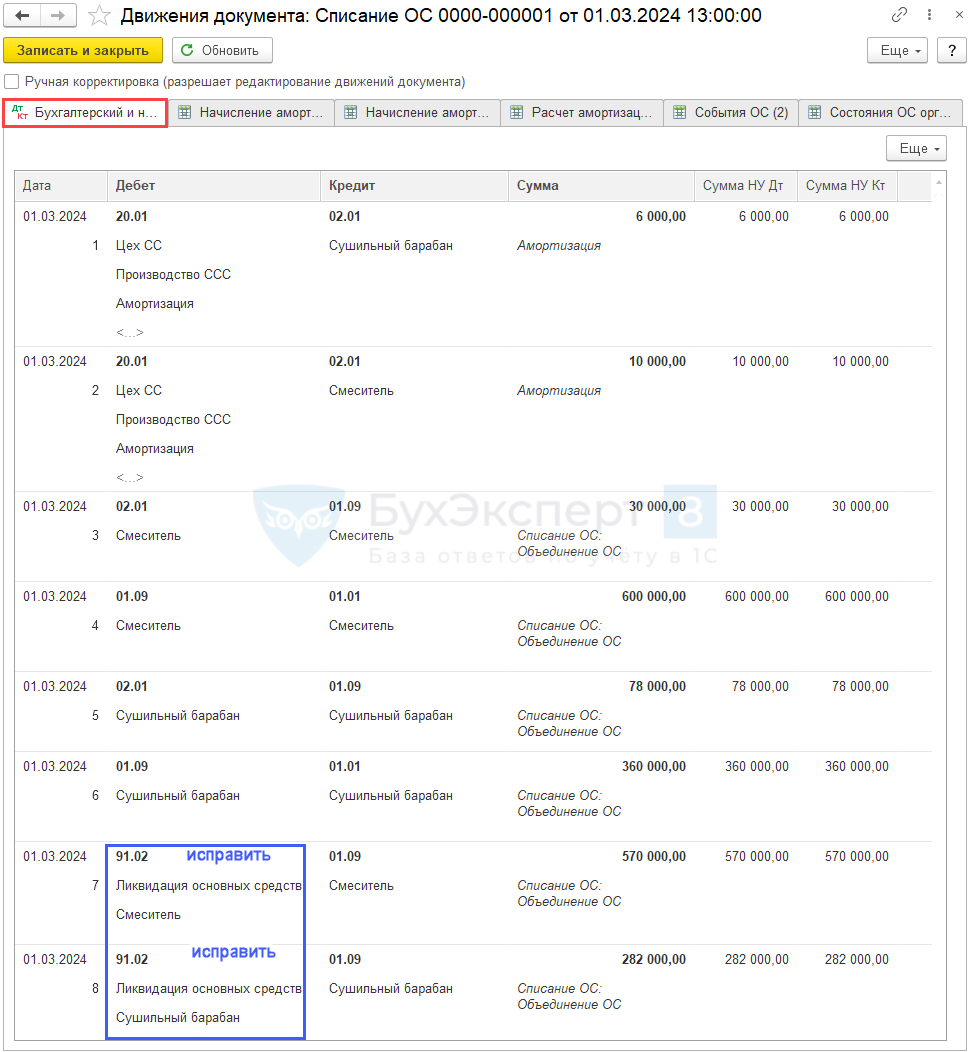

Проводки по документу

Документ формирует типовые проводки по списанию ОС, а также списание по специальным регистрам ОС.

Проверим расчет показателей по нашему примеру.

Данные в программе 1С соответствуют расчетам.

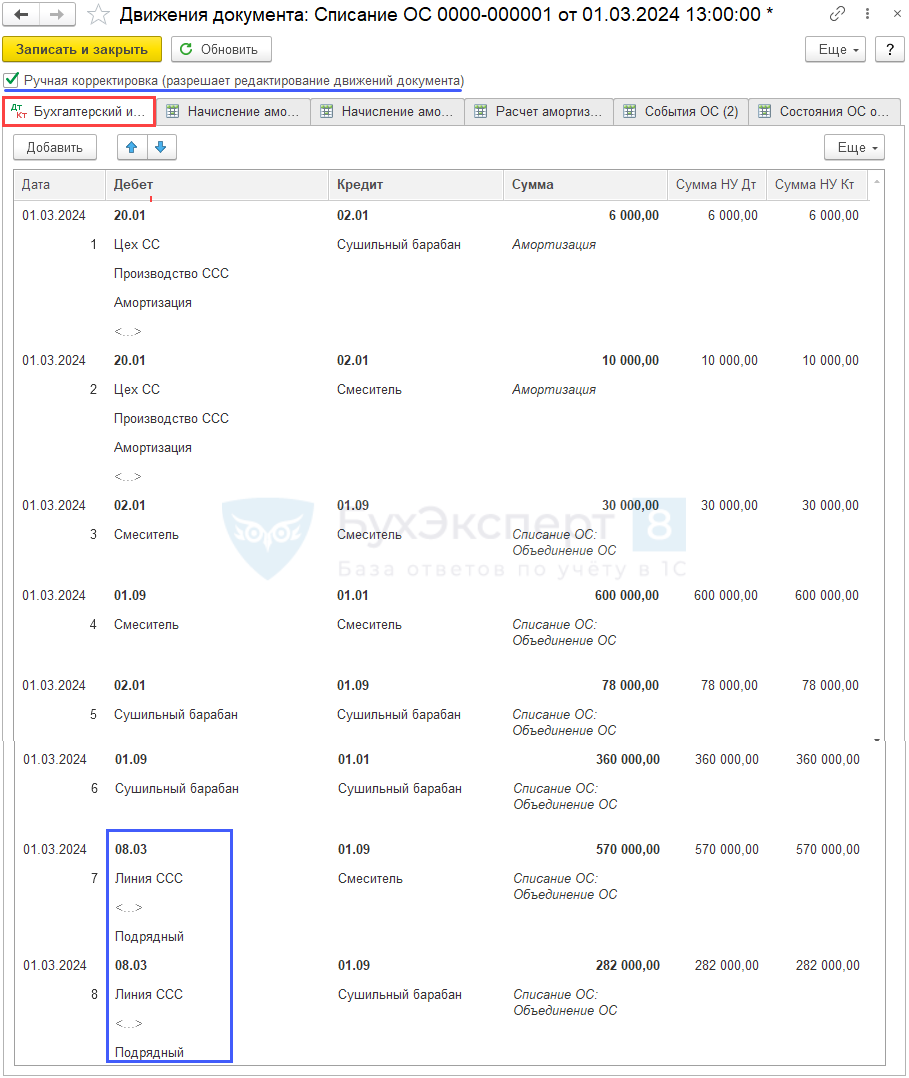

Установите флажок Ручная корректировка (разрешает редактирование движений документа) и внесите правки в проводки по списанию остаточной стоимости — исправьте счет и аналитику списания.

В проводке по списанию остаточной стоимости установите:

- Счет — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — создайте элемент справочника;

- Статьи затрат — можно не заполнять, т. к. эта аналитика не используется в документе принятия к учету объекта строительства;

- Способ строительства — Подрядный.

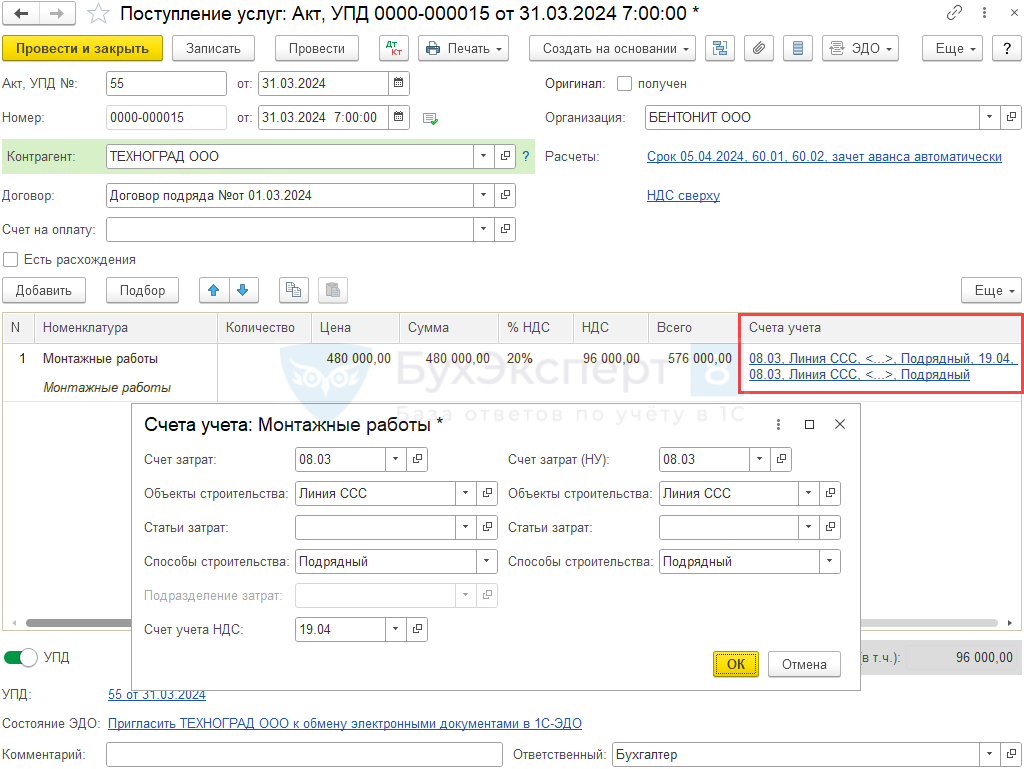

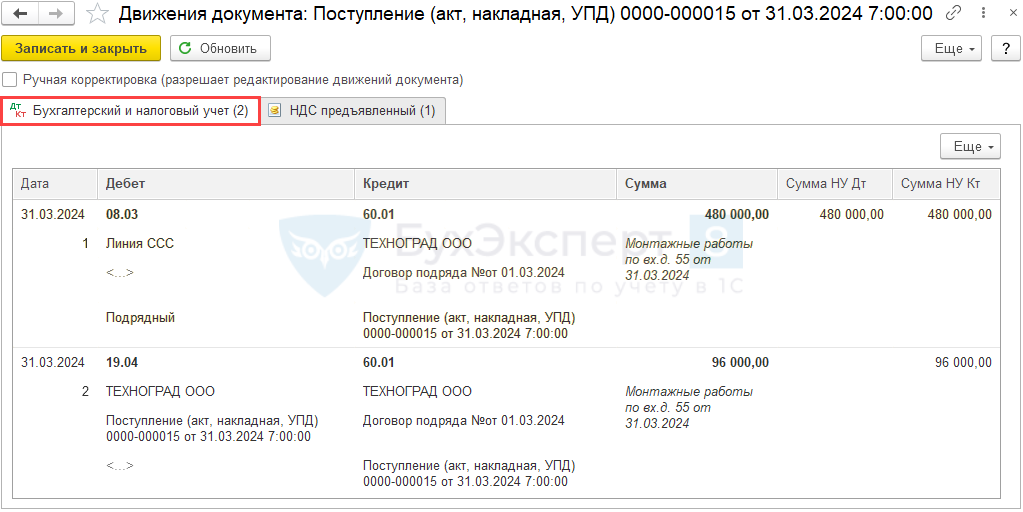

Отражение работ по объединению ОС

Оформите поступившие затраты по работам документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки.

В графе Счет учета аналитику укажите ту же, что в документе Списание ОС.

Проводки по документу

Документ формирует проводки:

- Дт 08.03 Кт 60.01 — учет затрат на объединение ОС;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

Ввод в эксплуатацию объединенного ОС

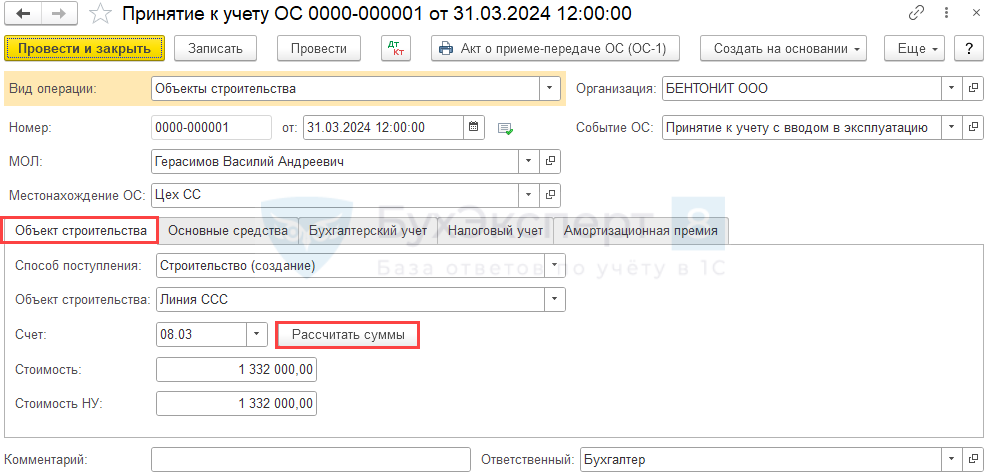

Когда все затраты собраны на счете 08 и новый объект готов к эксплуатации, оформите документ Принятие к учету ОС с видом Объекты строительства в разделе ОС и НМА.

Заполните шапку документа:

- МОЛ— материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица;

- Местонахождение ОС— подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС— Принятие к учету с вводом в эксплуатацию.

На вкладке Объект строительства укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления— Строительство (создание);

- Объект строительства— созданное ОС, вводимое в эксплуатацию;

- Счет— 08.03 — счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ.

В этих полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства.

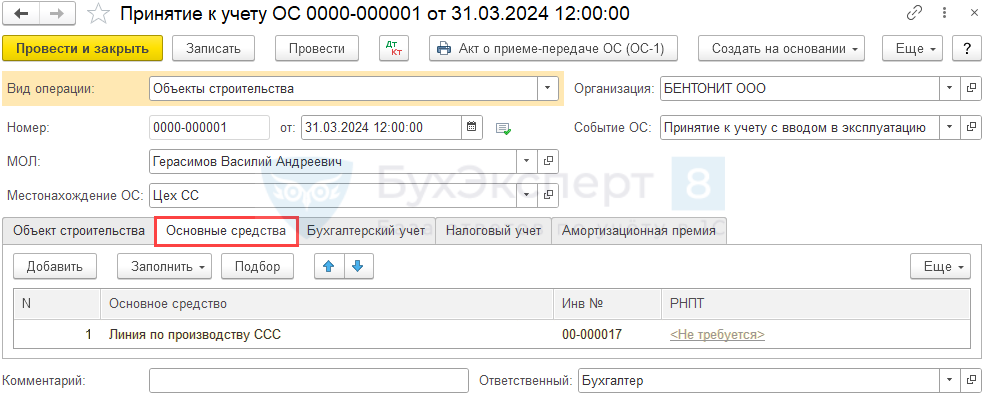

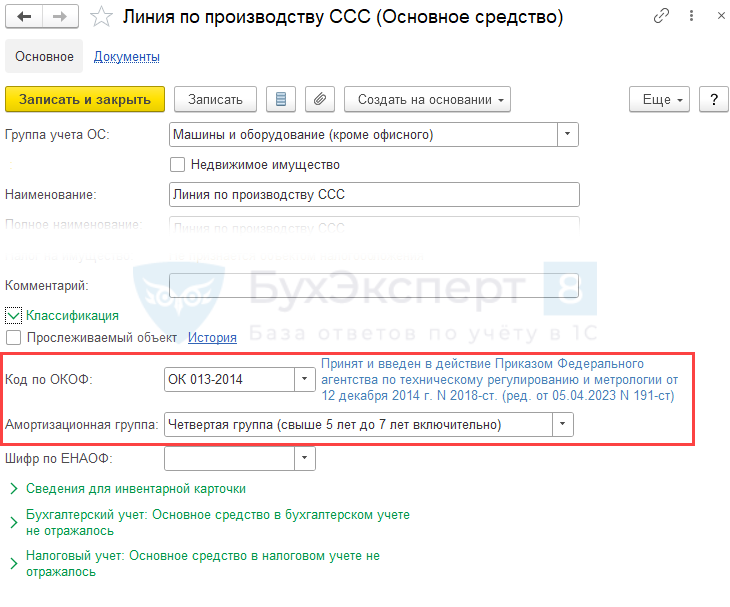

На вкладке Основные средства выберите объединенное ОС, предварительно создав его в справочнике Основные средства.

К карточке объединенного ОС выберите Амортизационную группу, к которому относится вновь созданное ОС — определяется в обычном порядке, как по новому объекту.

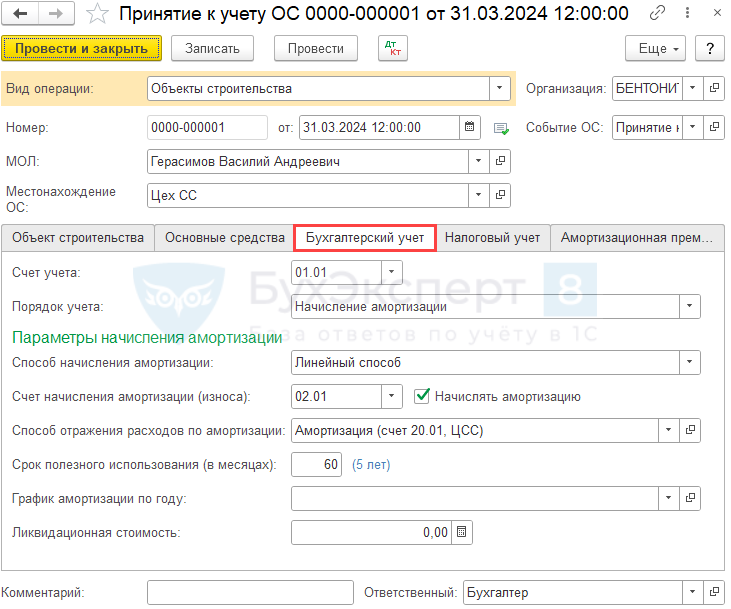

На вкладке Бухгалтерский учет укажите:

- Счет учета— 01.01 «Основные средства»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации— метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флажок Начислять амортизацию установлен;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов (в нашем примере — 20.01 «Основное производство», т. к. объединяется производственное оборудование);

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования нового объекта (в нашем примере — 60 мес.);

- Ликвидационная стоимость — в нашем примере не установлена, т. к. не предполагается существенных поступлений от выбытия этого ОС.

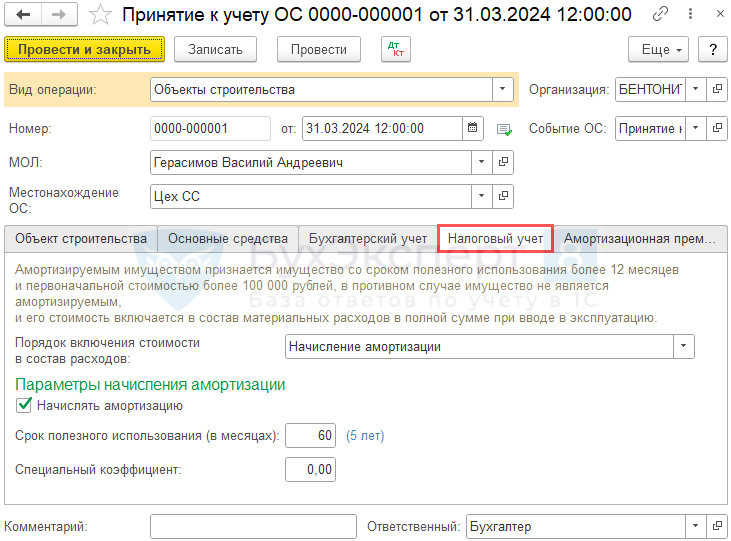

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию установлен;

- Срок полезного использования (в месяцах) — срок полезного использования согласно установленной амортизационной группе ОС. В нашем примере амортизационные группы исходных и объединяемые ОС совпадают, устанавливаем минимально возможный для 4 группы СПИ — 60 мес.

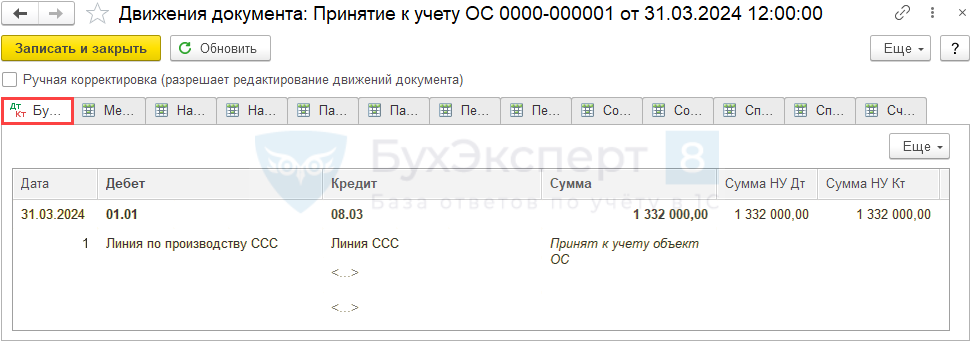

Проводки по документу

Документ формирует проводку:

- Дт 01.01 Кт 08.03 — принятие к учету объединенного ОС.

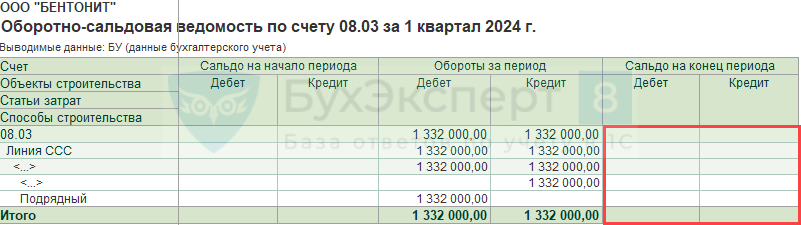

Проверим расчет первоначальной стоимости по нашему примеру.

Данные в программе 1С соответствуют расчетам.

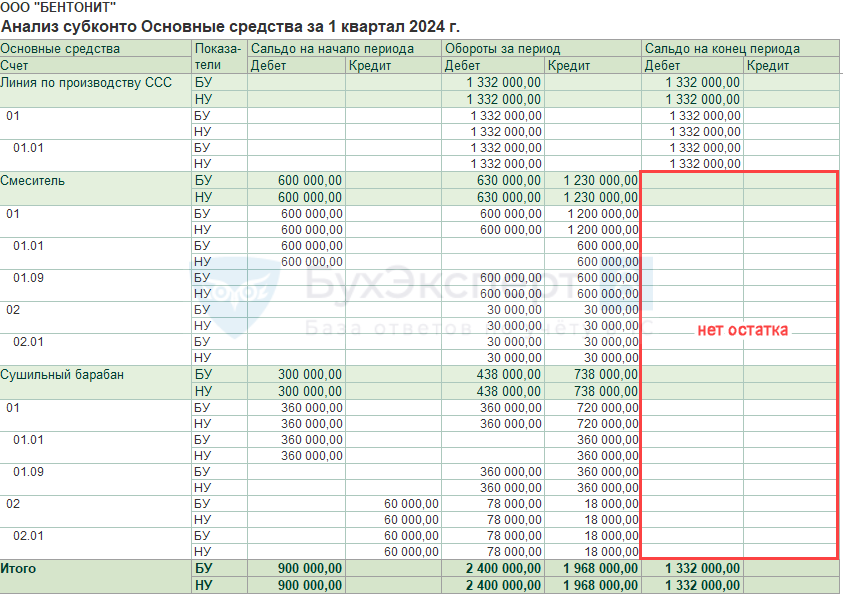

Для проверки первоначальной стоимости ОС можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 на дату ввода в эксплуатацию ОС.

Отсутствие сальдо по счету 08.03 «Строительство объектов основных средств» означает, что первоначальная стоимость сформирована верно на всю сумму затрат по созданию ОС.

Также результат операций проверьте по отчету Анализ субконто.

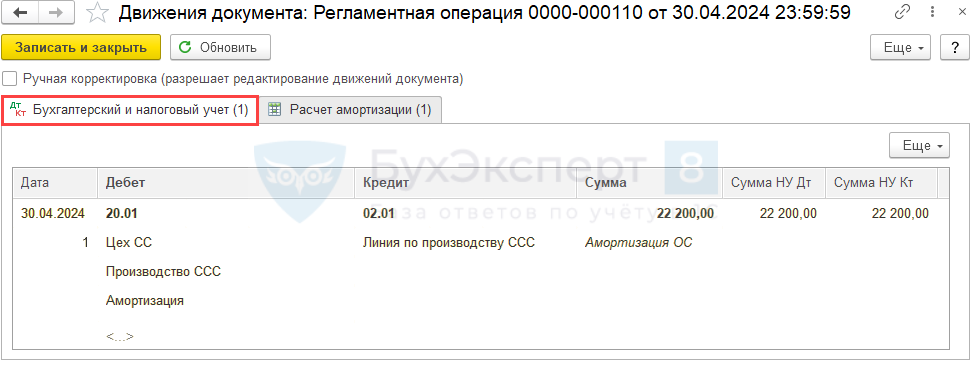

Начисление амортизации по объединенному ОС

Амортизация в БУ и НУ по нашему примеру начисляется с месяца, следующего за вводом в эксплуатацию, регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Амортизация начисляется только по новому ОС, в соответствии с выполненным расчетом.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете