Как отразить модернизацию, дооборудование основного средства в 1С 8.3?. Это зависит от многих обстоятельств: был ли объект самортизирован, увеличился ли в результате срок его использования и т. д.

В статье разберем, как в 1С 8.3 провести модернизацию ОС, если оно не было полностью самортизировано и срок его полезного использования после модернизации увеличился.

[jivo-yes]

Для определения порядка учета затрат на улучшение или восстановление ОС смотрите Чек-лист по учету затрат на улучшение и восстановление ОС в 1С.

Содержание

- Нормативное регулирование

- Модернизация ОС в 1С 8.3 — пошаговая инструкция

- Приобретение материалов для модернизации

- Передача материалов в монтаж

- Отражение работ по модернизации

- Оприходование изъятых запасных частей

- Увеличение стоимости основных средств в 1С 8.3

- Продажа запчасти

- Амортизация модернизированного ОС

Нормативное регулирование

Если в результате проведенных работ изменились назначение или качественные характеристики объекта, такие работы называют модернизацией (п. 2 ст. 257 НК РФ).

Если в процессе модернизации изымается старая запчасть, она учитывается на балансе в зависимости от дальнейшего ее использования:

- для потребления или продажи в рамках обычного операционного цикла организации либо использования в течение периода не более 12 месяцев — как запасы по стоимости (п. 16 ФСБУ 5/2019, п. 3 Рекомендации Р-138/2022, п. 6 Рекомендации Р-63/2015-КпР):

- аналогичных запасов приобретенных (созданных) в организации;

- сумма балансовой стоимости списываемых ОС в части, приходящейся на изымаемую деталь, затрат на изъятие старой части и приведение ее в состояние, необходимое для потребления;

- Дт 10, 41.01 Кт 08;

- для продажи за рамками обычного операционного цикла — как долгосрочный актив к продаже (ДАП) по (п. 10.2 ПБУ 16/02, п. 2 Рекомендации Р-63/2015-КпР)

- по предполагаемой стоимости продажи, но не выше балансовой стоимости ликвидируемой части ОС:

- Дт 41. ДАП Кт 08;

- для дальнейшего использования в течение периода более 12 месяцев (в т. ч. для улучшения или восстановления основных средств) — выделяется в отдельный инвентарный объект ОС с пересмотром элементов амортизации — балансовая стоимость ОС не списывается, новые активы и (или) доходы не признаются:

- Дт 01. Запас Кт 01.09.

Если извлеченные части организация использует в рамках обычной деятельности (как товар или материалы), то они учитываются как запасы, а не как ДАП (Рекомендация Р-138/2022-КпР, Иллюстративные примеры).

Если не осуществляется ликвидация ОС (в т. ч. частичная), значит балансовая стоимость ликвидируемой части ОС равна нулю, а стоимость запасов равна наименьшей из величин (п. 16 ФСБУ 5/2019):

Получите понятные самоучители 2026 по 1С бесплатно:

- стоимости аналогичных запасов организации;

- сумме фактических затрат на демонтаж, разборку и доведение изъятой запчасти до состояния, пригодного к использованию.

Если в организации не было аналогичных запасов и невозможно определить сумму затрат на демонтаж (например, при демонтаже собственными силами), то изъятая запчасть приходуется на забалансовый счет:

- Дт МЦ.004 Инвентарь и хозяйственные принадлежности в эксплуатации.

Оприходование извлекаемых ценностей приводит в БУ к признанию дохода только в случае их продажи (п. 9 Рекомендация Р-138/2022-КпР).

При дальнейшей продаже отражается прочий доход в размере договорной стоимости (ПБУ 9/99):

- Дт 62 Кт 91.01.

Подробнее — Как отразить реализацию ТМЦ ранее списанных в эксплуатацию в 1С?

Модернизация ОС в 1С 8.3 — пошаговая инструкция

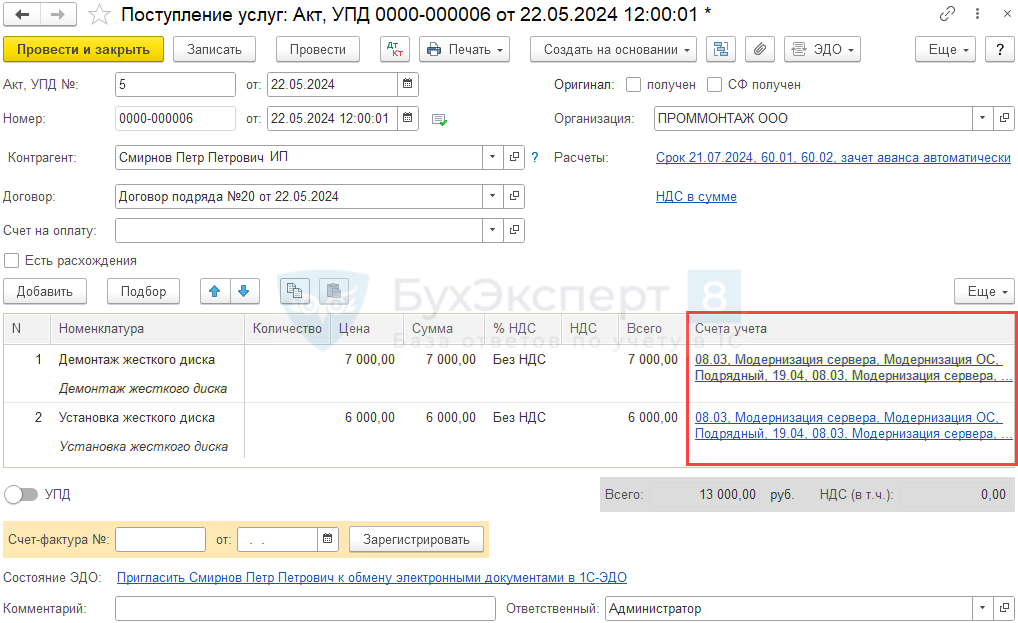

17 мая Организация приобрела жесткий диск для модернизации сервера по цене 36 000 руб. (в т. ч. НДС 20%). В тот же день диск передан подрядчику для установки.

22 мая Организация получила акт выполненных работ от подрядчика на сумму:

- 6 000 руб. — демонтаж старого диска (без НДС);

- 7 000 руб. — установка нового диска (без НДС).

22 мая стоимость материалов и работ учтена в стоимости ОС. СПИ увеличен на 8 месяцев в БУ и НУ.

Первоначальные сведения по ОС:

- стоимость — 300 000 руб.;

- первоначальный СПИ в БУ и НУ — 48 мес.;

- оставшийся СПИ на момент модернизации — 42 мес.;

- ликвидационная стоимость не установлена, т. к. не предвидится существенных поступлений от выбытия ОС;

- способ начисления амортизации в БУ и НУ — линейный;

- амортизационная премия не применяется.

Извлеченный жесткий диск в дальнейшем планируется к продаже.

Аналогичные жесткие диски Организация реализует в рамках обычной деятельности.

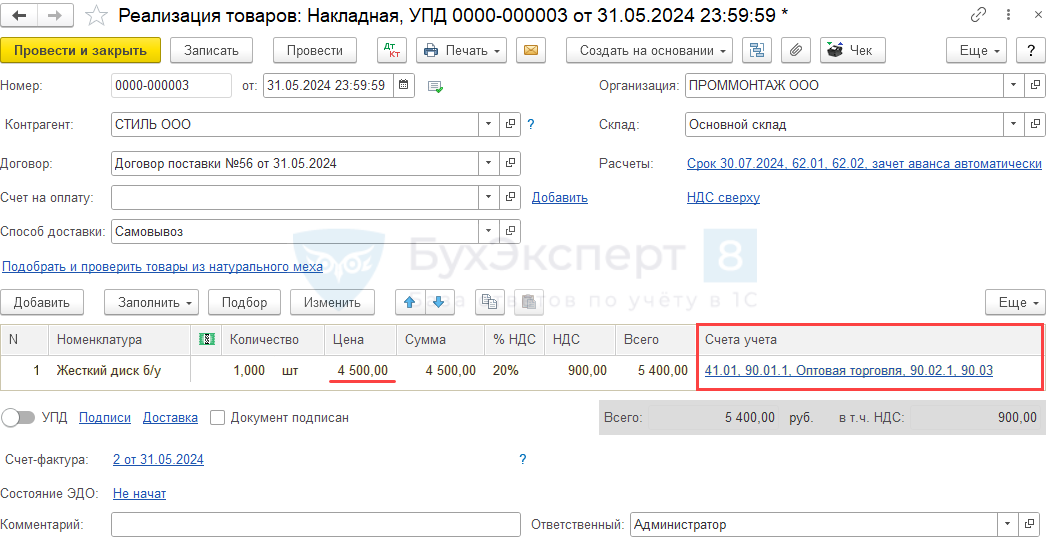

31 мая Организация реализовала б/у жесткий диск по рыночной стоимости.

Пошаговая инструкция ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение материалов для модернизации | |||||||

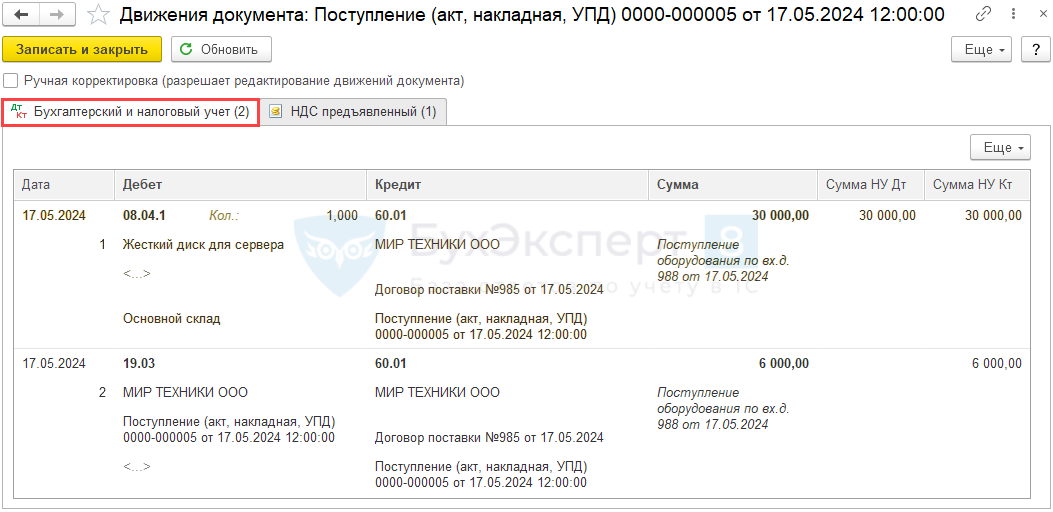

| 17 мая | 08.04.1 | 60.01 | 30 000 | 30 000 | 30 000 | Принятие к учету запасных частей | Поступление (акт, накладная, УПД) — Оборудование |

| 19.03 | 60.01 | 6 000 | 6 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

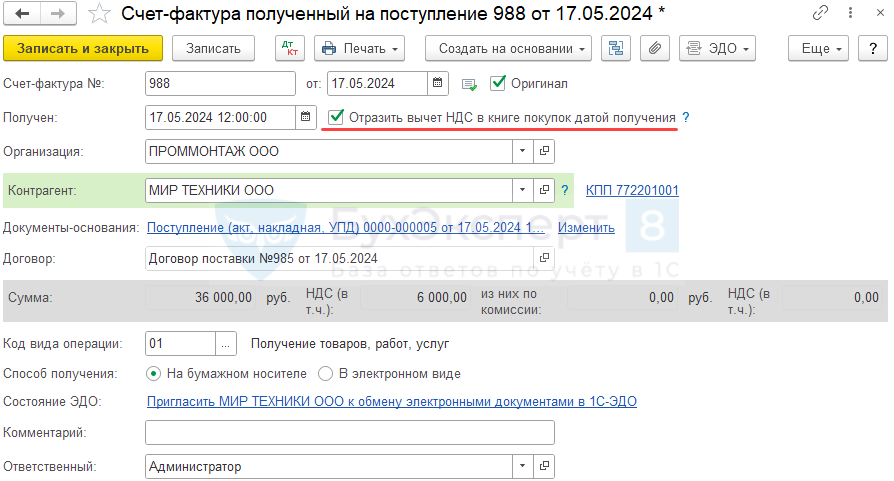

| 17 мая | — | — | 36 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| 68.02 | 19.03 | 6 000 | Принятие НДС к вычету | ||||

| — | — | 6 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Передача материалов в монтаж | |||||||

| 22 мая | 08.03 | 08.04.1 | 30 000 | 30 000 | 30 000 | Передача запасных частей в монтаж | Расход материалов Использование материалов |

| Отражение работ по модернизации | |||||||

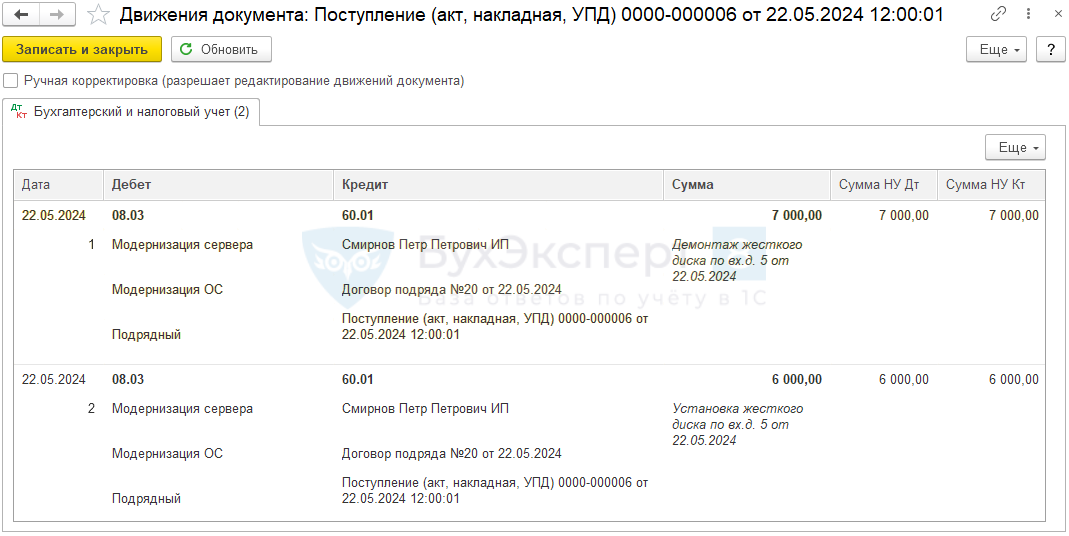

| 22 мая | 08.03 | 60.01 | 13 000 | 13 000 | 13 000 | Учет затрат на работы по монтажу и демонтажу | Поступление (акт, накладная, УПД) — Услуги |

| Оприходование изъятых запасных частей | |||||||

| 22 мая | 41.01 | 08.03 | 4 375 | Принятие к учету БУ запчастей исходя из стоимости работ по демонтажу | Операция, введенная вручную | ||

| 41.01 | 91.01 | 4 500 | 4 500 | Принятие к учету НУ запчастей по рыночной стоимости с отражением внереализационного дохода | |||

| Увеличение стоимости основных средств | |||||||

| 22 мая | 01.01 | 08.03 | 38 625 | 43 000 | 43 000 | Включение стоимости работ и запчастей в стоимость ОС | Модернизация ОС |

| Реализация товаров | |||||||

| 31 мая | 90.02.1 | 41.01 | 4 375 | 4 500 | 4 500 | Списание себестоимости товаров | Реализация (акт, накладная, УПД) — Товары (накладная, УПД) |

| 62.01 | 90.01.1 | 5 400 | 5 400 | 4 500 | Выручка от реализации товаров | ||

| 90.03 | 68.02 | 900 | Начисление НДС с выручки | ||||

| Амортизация модернизированного ОС | |||||||

| 30 июня | 20.01 | 02.01 | 6 022,50 | 6 125 | 6 125 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

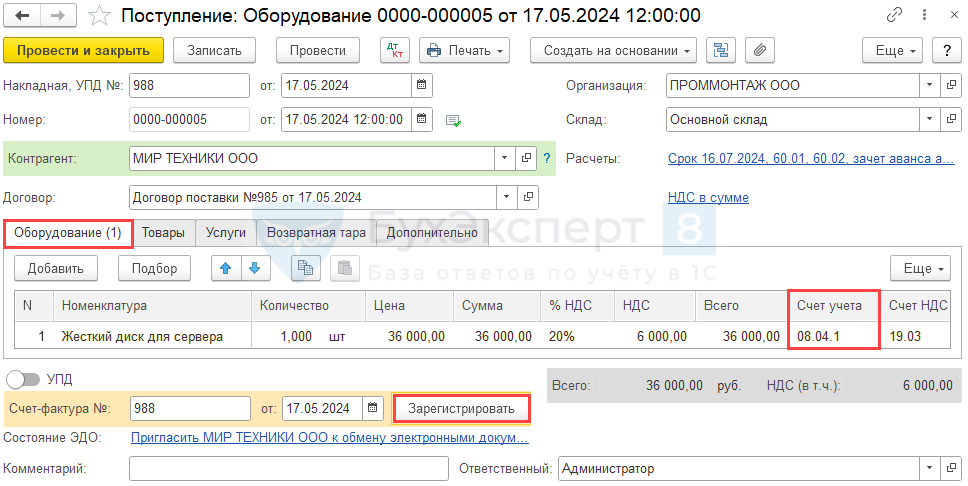

Приобретение материалов для модернизации

Оформите покупку запасных частей документом Поступление (акт, накладная, УПД) вид операции Оборудование в разделе Покупки.

Заполните документ:

- Счет учета — 08.04.1 «Приобретение компонентов основных средств».

Проводки

Зарегистрируйте входящий счет-фактуру по кнопке Зарегистрировать.

Независимо от установки флажка, принятие к вычету НДС осуществляется через документ Формирование записей книги покупок в разделе Операции — Регламентные операции НДС.

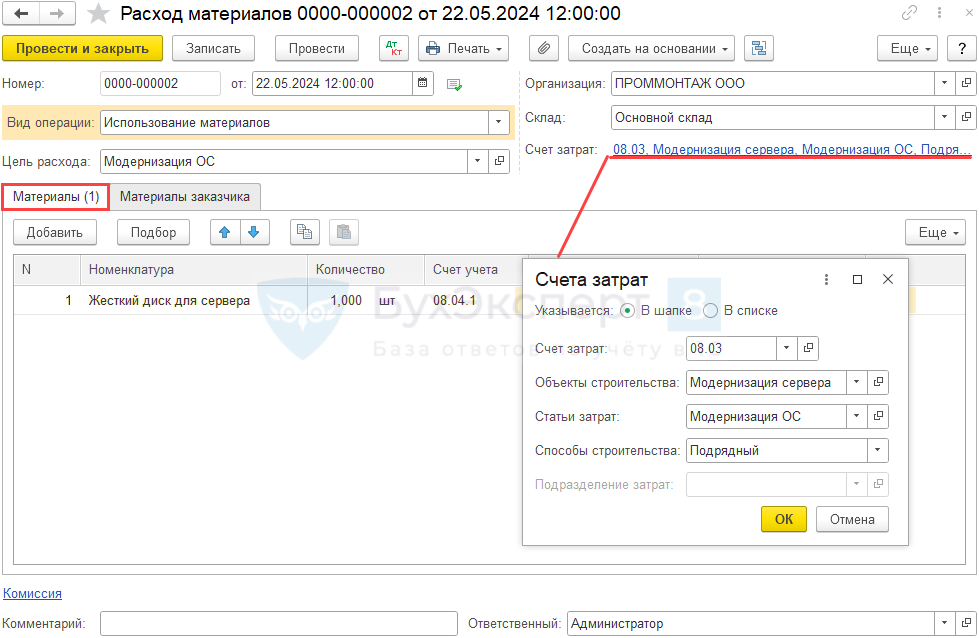

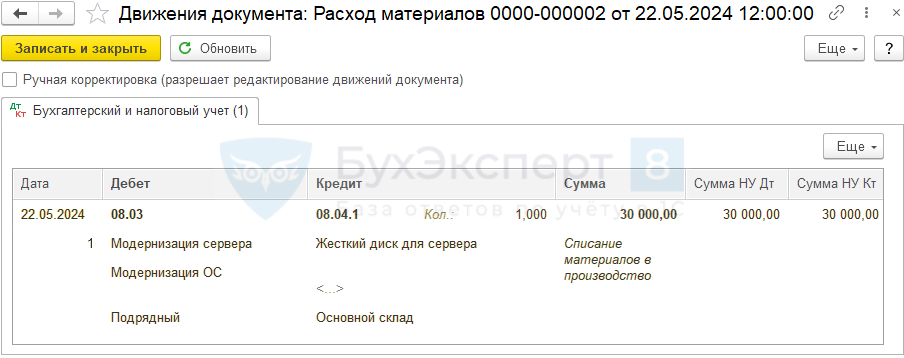

Передача материалов в монтаж

Запасные части передайте для установки документом Расход материалов (Требование-накладная) (или Передача оборудования в монтаж) с видом Использование материалов, удобнее создать его на основании документа поступления запчастей.

Данные на вкладке Материалы заполнятся автоматически.

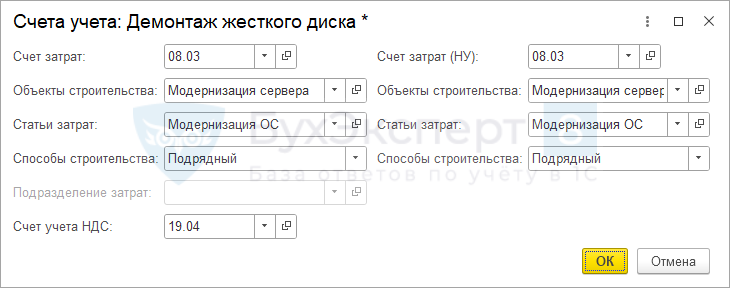

По ссылке Счет затрат укажите:

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — создайте элемент справочника с видом Прочее;

- Статьи затрат — подходящая по смыслу статья затрат, предусматривающая отражение в НУ;

- Способы строительства — Подрядный (указывается всегда, если не нужно начислить НДС на СМР хозспособом).

Проводки

Отражение работ по модернизации

Оформите затраты по работам на модернизацию, выполненные подрядчиком, документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки.

Заполните аналитику в графе Счета учета по демонтажу и установке диска аналогично документу Расход материалов.

Проводки

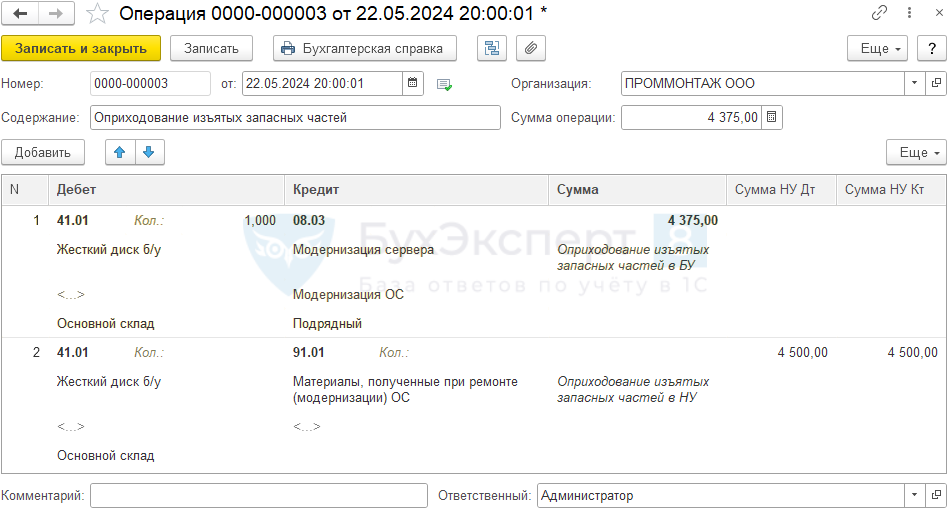

Оприходование изъятых запасных частей

В нашем примере:

- не осуществляется ликвидации ОС, балансовая стоимость ликвидируемой части ОС равна нулю;

- стоимость аналогичной новой запчасти (жесткий диск) в организации — 5 000 руб.;

- стоимость затрат на демонтаж — 6 000 руб.

Рассчитаем стоимость б/у запчасти.

Стоимость диска с учетом прошедшего срока использования:

5 000 / 48 (СПИ сервера) * 42 (оставшийся СПИ сервера) = 4 375 руб.

Оприходуем запчасть по наименьшей стоимости 4 375 руб.:

- затраты на демонтаж — 6 000 руб.;

- стоимость аналогичных запасов с учетом износа — 4 375 руб.

В НУ изъятая запчасть оценивается по рыночной стоимости — 4 500 руб.

Оприходование изъятой запчасти оформите документом Операция, введенная вручную в разделе Операции.

Строка 1:

- Дебет — счет 41.01 «Товары на складах»:

- Кол. — укажите количество приходуемых запчастей (в нашем примере — 1 шт.);

- Субконто 1 — создайте для запчасти элемент справочника Номенклатура, например, Жесткий диск б/у;

- Субконто 3 — склад, на котором учтены запчасти;

- Кредит — 08.03 «Строительство объектов основных средств» (счет и аналитика указывается тот же, на который были отнесены ремонтные работы по демонтажу):

- Субконто 1, Субконто 2 и Субконто 3 — заполните так же, как при отражении затрат на модернизацию;

- Сумма — стоимость оприходованной запчасти в БУ (в нашем примере 4 375 руб. –– рассчитана как наименьшая из величин);

- Сумма НУ Дт, Сумма НУ Кт — не заполняйте.

Строка 2:

- Дебет — счет 41.01 «Товары на складах»:

- Кол. — укажите количество приходуемых запчастей (в нашем примере — 1 шт.);

- Субконто 1 — созданный для запчасти элемент справочника Номенклатура, например, Жесткий диск б/у;

- Субконто 3 — склад, на котором учтены запчасти;

- Кредит — 91.01 «Прочие доходы»:

- Субконто 1 — статья прочих доходов и расходов Материалы, полученные при ремонте (модернизации) ОС, Вид статьи — Прочие внереализационные доходы (расходы);

- Сумма — сумму в БУ не заполняйте, она указана в первой строке;

- Сумма НУ Дт и Сумма НУ Кт — рыночная стоимость запчасти, по которой приходуем актив в НУ (в нашем примере — 4 500 руб.).

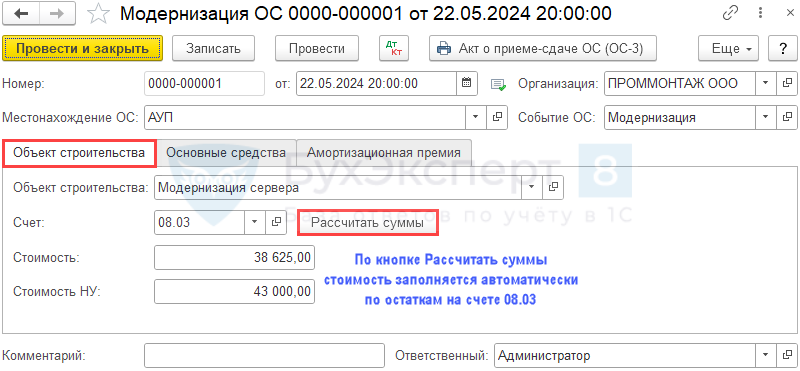

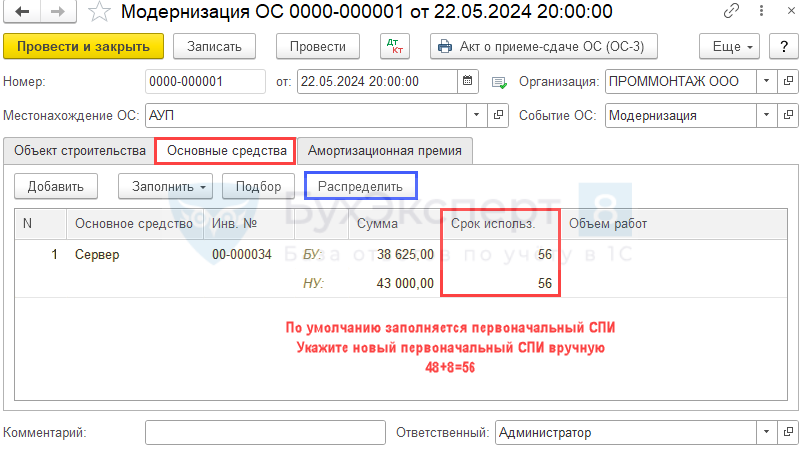

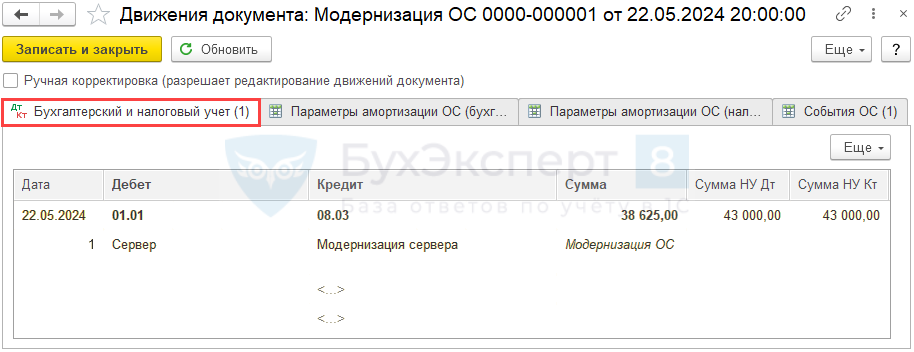

Увеличение стоимости основных средств в 1С 8.3

Включите все накопившиеся расходы в стоимость оборудования документом Модернизация ОС в разделе ОС и НМА.

Вкладка Объект строительства.

На вкладке Основные средства выберите модернизируемый объект и заполните суммы по кнопке Распределить.

Проводки

Продажа запчасти

В нашем примере Организация в рамках обычной деятельности реализует аналогичные товары, поэтому в данном случае продажа жесткого диска отражается в БУ и НУ как обычная реализация товаров.

Создайте документ Реализация (акт, накладная, УПД) с видом Товары (накладная, УПД) в разделе Продажи.

Укажите договорную стоимость товара (в нашем примере совпадает с рыночной оценкой — 4 500 руб. без НДС).

Графу Счета учета заполните также, как при обычной реализации аналогичных товаров.

Проводки

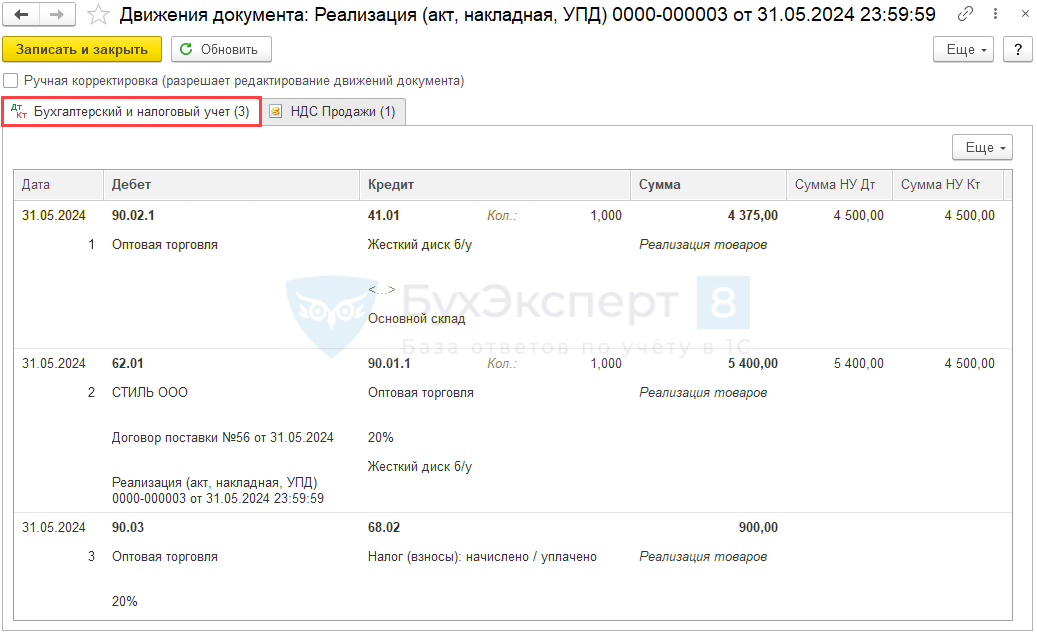

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров:

- по расчетной стоимости в БУ;

- по рыночной стоимости в НУ;

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров;

- Дт 90.03 Кт 68.02 — начисление НДС.

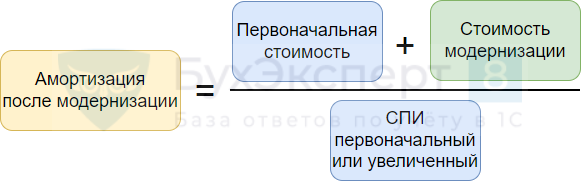

Амортизация модернизированного ОС

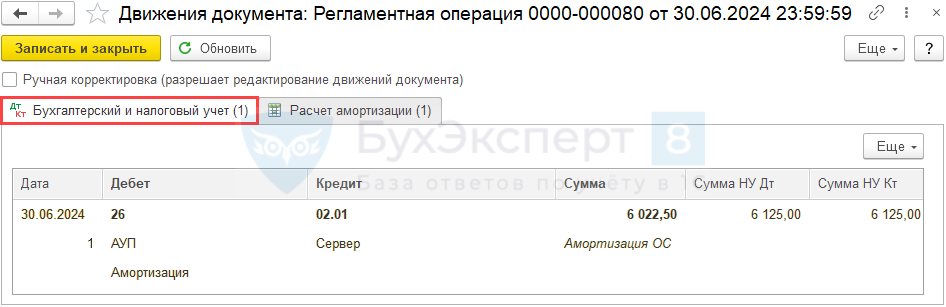

В нашем примере амортизация в БУ и НУ начисляется с месяца, следующего за месяцем окончания работ (п. 33 ФСБУ 6/2020, п. 4 ст. 259 НК РФ), регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Проводки

Сделайте проверку расчета амортизации.

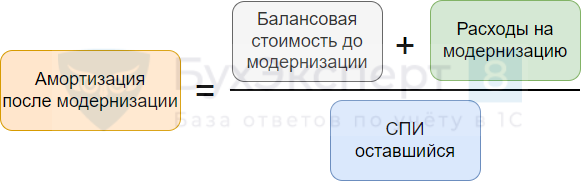

Амортизация в БУ после модернизации (п. 35 ФСБУ 6).

Амортизация в НУ после модернизации (п. 2 ст. 259.1 НК РФ).

Расчет амортизации за июнь 2023:

- Бухгалтерский учет:

- (262 500 + 38 625) / 50 = 301 125 / 50 = 6 022,50 руб.

- Налоговый учет:

- (300 000 + 43 000) / 56 = 343 000 / 56 = 6 125 руб.

Расчет совпадает с данными программы.

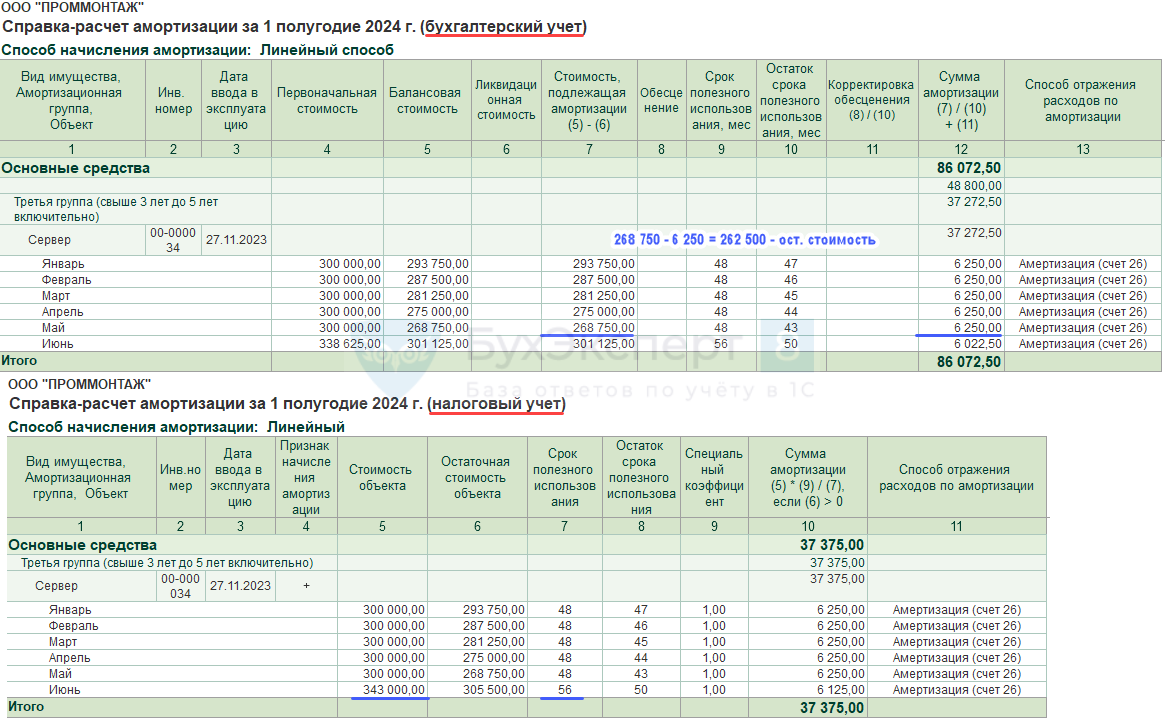

Расчет амортизации в 1С также можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца.

Мы рассмотрели, как отразить модернизацию основного средства 1С 8.3 Бухгалтерия.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете