В данной публикации рассматриваются возможные варианты оформления приобретения ОС в 1С.

Вы узнаете:

- Какой вариант предпочтителен в той или иной ситуации?

- На что обратить внимание при выборе варианта?

- Какие есть ограничения и основные моменты при оформлении приобретения ОС?

[jivo-yes]

Содержание

Схема по приобретению, созданию, вводу в эксплуатацию ОС в 1С

Получите понятные самоучители 2026 по 1С бесплатно:

Варианты оформления приобретения ОС

В 1С есть два варианта оформления приобретения и принятия к учету ОС:

Стандартный вариант, при котором используется два документа:

- оприходование ОС – документ Поступление (акт, накладная) вид операции Оборудование;

- ввод в эксплуатацию ОС – документ Принятие к учету ОС.

Упрощенный вариант, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС – документ Поступление (акт, накладная) вид операции Основные средства.

Когда ввод в эксплуатацию ОС осуществляется одновременно с оприходованием ОС, то конечно удобнее отражать все операции в одном документе, т.е. использовать Упрощенный вариант. Но данный вариант имеет некоторые ограничения, давайте разберемся в них.

Ограничения применения Упрощенного варианта принятия к учету ОС

Ограничения возникают из-за отсутствия в документе гибкой настройки особенностей учета ОС в БУ и НУ, а также из-за одновременного оприходования и ввода в эксплуатацию ОС, т.е. невозможности включения в первоначальную стоимость дополнительных затрат, связанных с приобретением.

Через документ Поступление (акт, накладная) вид операции Основные средства можно оформить приобретение объекта ОС для которого:

- ввод в эксплуатацию осуществляется одновременно с поступлением;

- не требуется монтаж;

- не требуется отражать дополнительные расходы;

- в БУ используется линейный способ начисления амортизации;

- параметры начисления амортизации для НУ и БУ одинаковые (срок полезного использования, первоначальная стоимость);

- амортизационная премия не начисляется по НУ;

- отсутствует специальный коэффициент для амортизации по НУ;

- не нужно указывать номер ГТД, т.е. ОС не импортного производства.

Упрощенный вариант можно применить только для принятия к учету ОС, затраты на приобретение которых учитываются на счете 08.04 "Приобретение объектов основных средств". Это связано с тем, что в документе Поступление (акт, накладная) вид операции Основные средства нет возможности выбрать иной счет, данный счет устанавливается в проводке автоматически.

Для тех объектов, по которым затраты должны учитываться на иных счетах, например на счете 07 "Оборудование к установке", принятие объекта к учету можно оформить лишь с помощью стандартного варианта.

Подробное сравнение двух вариантов принятия к учету ОС. ![]() PDF

PDF

Рассмотрим особенности заполнения документов при разных вариантах принятия ОС к учету.

Стандартный способ

При стандартном способе оформляется два документа для принятия ОС к учету:

Рассмотрим особенности их заполнения и проведения.

Документ Поступление (акт, накладная) вид операции Оборудование

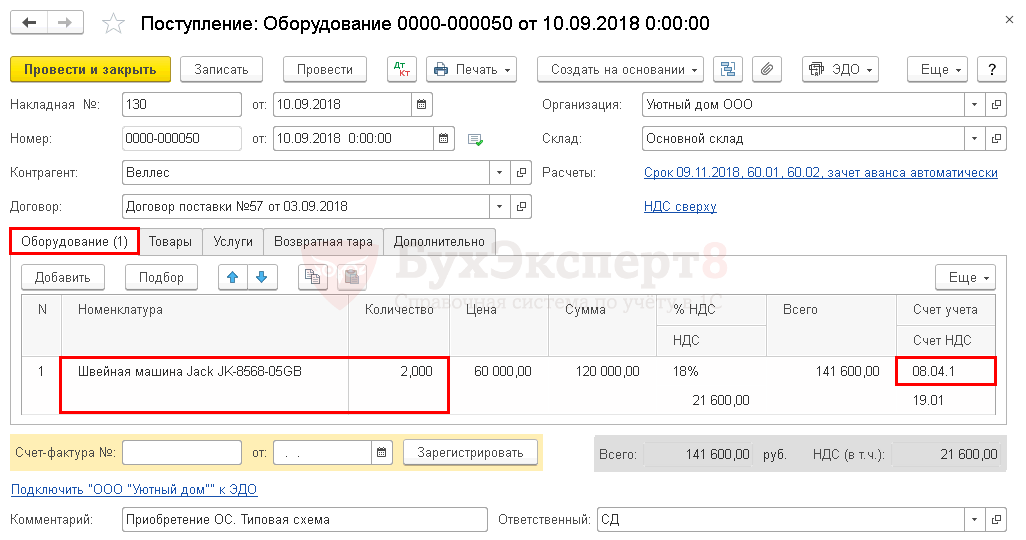

Создать документ Поступление (акт, накладная) вид операции Оборудование можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Оборудование;

- ОС и НМА – Поступление основных средств – Поступление оборудования.

На вкладке Оборудование указываются приобретаемые объекты основных средств и их количество. Объекты основных средств выбираются из справочника Номенклатура.

Счет учета заполняется в документе автоматически в зависимости от настроек в регистре Счета учета номенклатуры. Для вида номенклатуры Оборудование (объекты основных средств) по умолчанию установлен счет 08.04.1 "Приобретение компонентов основных средств", но его можно в документе поменять вручную. ![]() PDF

PDF

Нельзя в документе Поступление (акт, накладная) вид операции Оборудование указывать счет 08.04.2 "Приобретение основных средств", т.к. он используется для принятия к учету ОС в упрощенном способе.

Проводки документа

При проведении документа первоначальная стоимость внеоборотного актива будет учитываться на счете 08.04.1 "Приобретение компонентов основных средств", пока не будет введен документ Принятие к учету ОС.

Для включения дополнительных затрат в первоначальную стоимость ОС, например, транспортно-заготовительных расходов, расходов на пошлину в связи с государственной регистрацией или таможенных расходов, необходимо оформить дополнительные документы (Поступление доп. расходов, Операция, введенная вручную, ГТД по импорту).

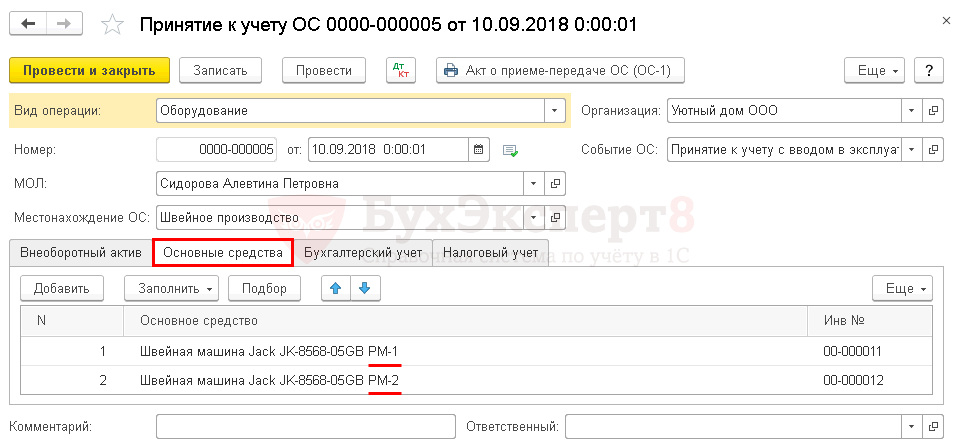

Документ Принятие к учету ОС

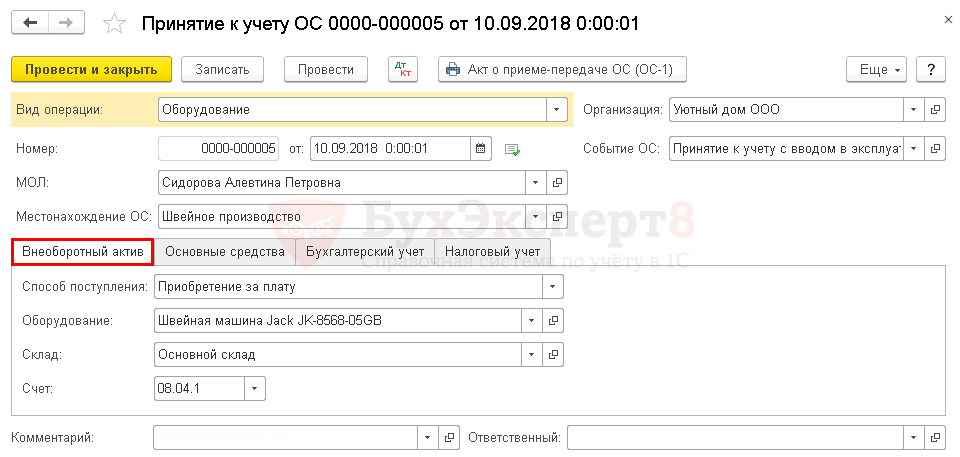

Создать документ Принятие к учету ОС вид операции Оборудование можно в разделе:

- ОС и НМА – Поступление основных средств – Принятие к учету ОС.

На вкладке Внеоборотный актив указываются данные приобретенного актива до ввода в эксплуатацию:

- Оборудование – внеоборотный актив, вводимый в эксплуатацию. Выбирается из справочника Номенклатура;

- Основной склад – место хранения оприходованного объекта;

- Счет – счет учета затрат, на котором формируется первоначальная стоимость объекта.

На вкладке Основные средства выбираются вводимые в эксплуатацию ОС из справочника Основные средства.

В документе можно ввести в эксплуатацию несколько объектов ОС. Одинаковые позиции основных средств необходимо добавлять в справочник Основные средства отдельными позициями и разграничивать их по определенным признакам, например, по рабочим местам (РМ).

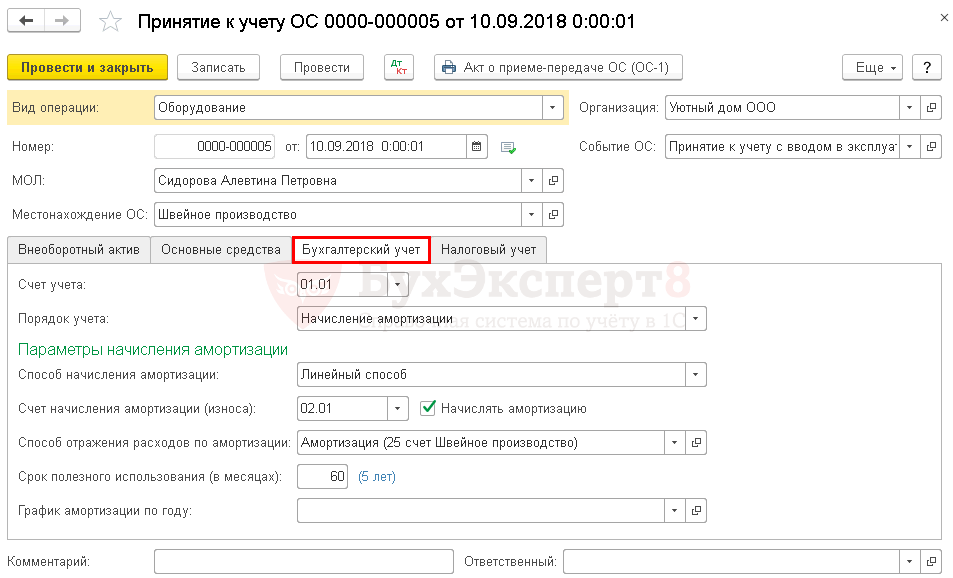

Документ Принятие к учету ОС имеет гибкую настройку особенностей учета ОС в БУ и НУ.

Параметры начисления амортизации, погашения стоимости объектов указываются на отдельных вкладках Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет указывается:

- Счет учета – счет учета вводимого в эксплуатацию ОС;

- Порядок учета:

- Начисление амортизации;

- Стоимость не погашается.

При выборе значения Начисление амортизации указываются параметры ее начисления.

На вкладке Налоговый учет необходимо выбрать Порядок включения стоимости в состав расходов.

В зависимости от порядка учета затрат в НУ на приобретение объекта в поле Порядок включения стоимости в состав расходов можно выбрать:

- Начисление амортизации – выбирается для ОС, по которым будет начисляться амортизация;

- Включение в расходы при принятии к учету – выбирается для объектов, расходы на приобретение которых единовременно будут учтены в расходах при принятии их к учету;

- Стоимость не включается в расходы – выбирается для объектов, расходы на которые не будут учитываться в расходах, уменьшающих налогооблагаемую базу.

Для НУ в документе невозможно выбрать способ начисления амортизации, т.к. в соответствии с законодательством он утверждается в учетной политике и применяется ко всем объектам ОС. В 1С способ устанавливается в разделе Главное – Настройки – Налоги и отчеты – Налог на прибыль.

Узнать более подробно Настройки начисления амортизации ОС.

Также для объектов, по которым начисляется амортизация, есть возможность начислить амортизационную премию, параметры которой задаются на отдельной вкладке Амортизационная премия. ![]() PDF

PDF

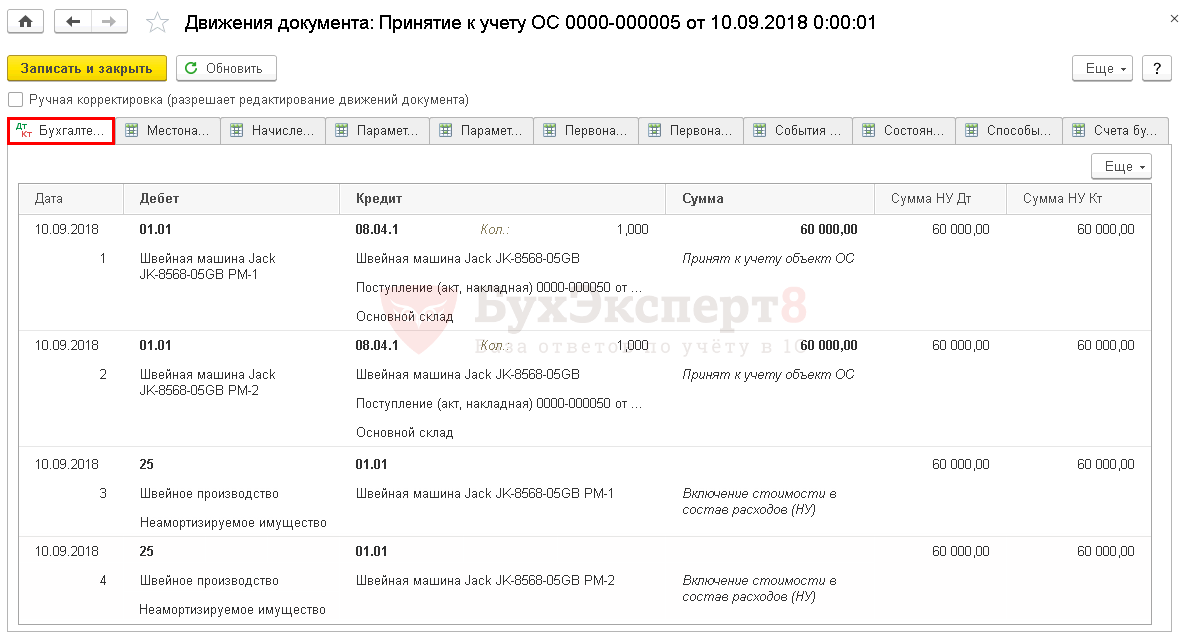

Проводки документа

Упрощенный способ

При упрощенном способе оформляется единый документ для принятия ОС к учету:

Рассмотрим особенности его заполнения и проведения.

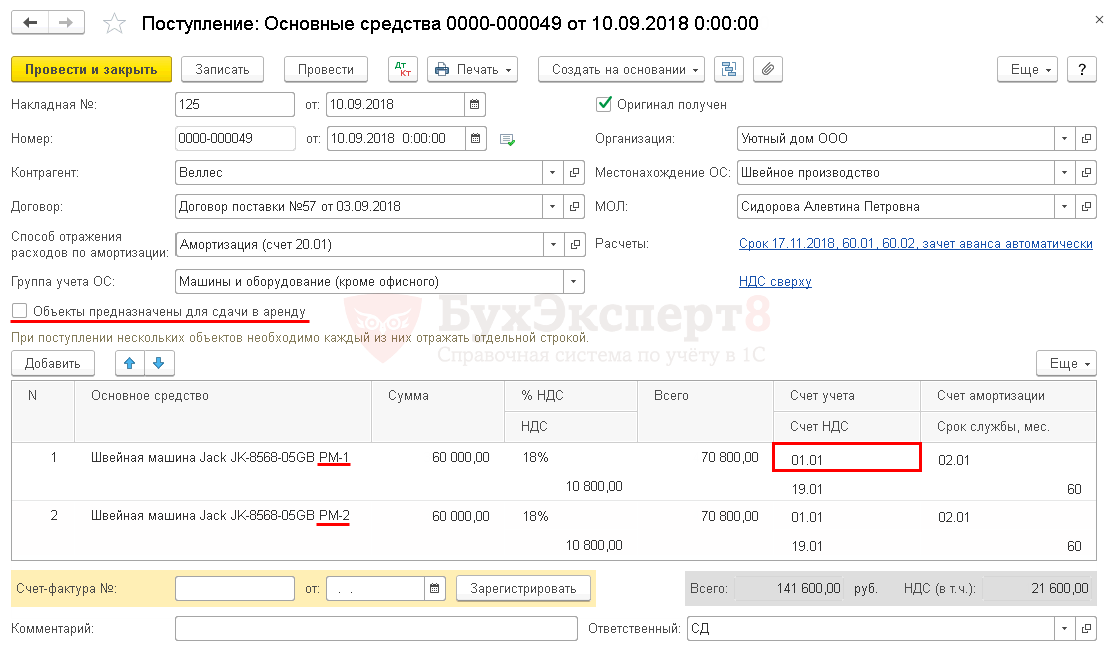

Документ Поступление (акт, накладная) вид операции Основные средства

Создать документ Поступление (акт, накладная) вид операции Основные средства можно через разделы:

- Покупки – Покупки – Поступление (акты, накладные) – Поступление – Основные средства;

- ОС и НМА – Поступление основных средств – Поступление основных средств.

В табличной части указываются приобретаемые объекты основных средств из справочника Основные средства. В документе нет возможности указать количество объектов, т.е. к учету может быть принята только одна позиция в количестве одного объекта. Одинаковые позиции основных средств необходимо добавлять в справочник Основные средства отдельными позициями и разграничивать их по определенным признакам, например, по рабочим местам (РМ).

При этом не обязательно заранее заносить объект основных средств в справочник. Для заполнения графы Основное средство необходимо просто внести наименование объекта и в справочнике Основные средства будет автоматически создан новый элемент.

Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду, если:

- установлен флажок, то Счет учета будет установлен 03.01 "Материальные ценности в организации";

- снят флажок, то Счет учета будет установлен 01.01 "Основные средства в организации".

Во избежание ошибок вручную не рекомендуется изменять счета учета в документе.

По параметрам начисления амортизации, погашения стоимости объектов есть возможность указать только:

- Способ отражения расходов по амортизации в шапке документа - единый для всех вводимых объектов;

- Срок службы в табличной части – срок полезного использования, который устанавливается одинаковый для НУ и БУ, конкретно по каждому объекту.

Программа сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта:

- если стоимость объекта менее 100 000 руб. затраты на приобретение единовременно включаются в расходы;

- если стоимость объекта более 100 000 руб., то будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ.

PDF

PDF

При проведении документа карточка основного средства будет заполнена автоматически следующим образом:

- Группа учета ОС – Группа учета ОС указанная в шапке документа;

- Амортизационная группа определится автоматически в зависимости от установленного срока службы.

Остальные данные в карточке ОС необходимо заполнить вручную.

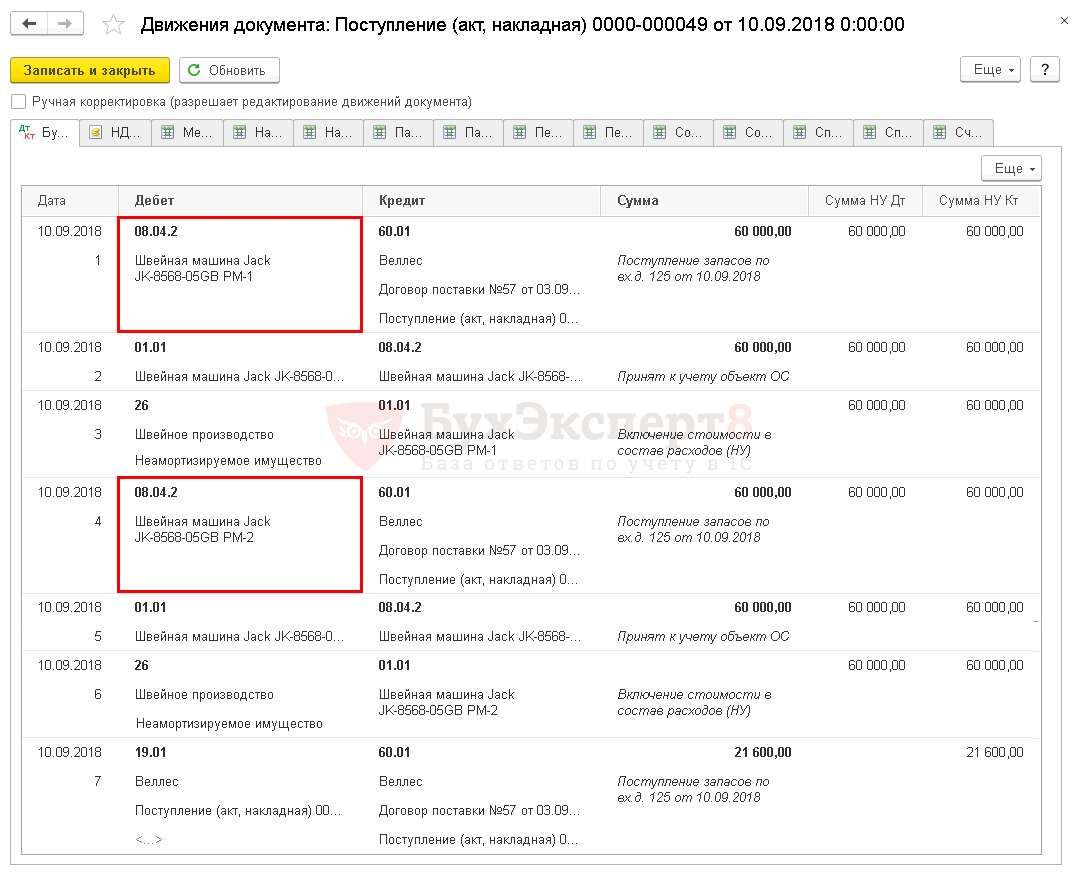

Проводки документа

Независимо от Счета учета в табличной части документа в проводках, затраты на приобретение ОС будут автоматически учитываться на счете 08.04.2 "Приобретение основных средств", а потом списываться на Счет учета установленного в документе.

В налоговом учете объекты стоимостью менее 100 000 руб. не относятся в состав амортизируемого имущества и их стоимость учитывается в расходах единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете будет списана на счет затрат с аналитикой, которые в проводке будут автоматически проставляться программой следующим образом:

- Счет затрат – счет затрат установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации;

- Подразделение – Местонахождение ОС, указанное в шапке документа;

- Номенклатурная группа – если в справочнике Номенклатурные группы более одного элемента, то аналитика по номенклатурным группам не заполняется, если один элемент, то данная номенклатурная группа заполняется в аналитике;

- Статья затрат – предопределенная статья Неамортизируемое имущество справочника Статьи затрат. PDF

Бухгалтеру надо понимать, что если он будет выбирать документ Поступление (акт, накладная) вид операции Основные средства для принятия к учету объектов стоимостью менее 100 000 руб., то он не сможет вручную установить счет затрат и аналитику к нему для единовременного списания затрат на приобретение таких объектов в налоговом учете.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Доброго времени суток! Я начинающий пользователь программы «Бухгалтерия предприятия». редакция 3.0. Подскажите пожалуйста, что я делаю не правильно. Поступление ОС отразила документом «Авансовый отчет» (стоимость ОС указала). Затем провожу документ «Принятие к учету ОС». При проведении документа «Принятие к учету ОС» формируется проводка по дебету счета 01.01 и кредиту счета 08.04. без отражения стоимости??? Почему?

Заранее благодарю!

Добрый день.

Проверьте даты в документах Авансовый отчет и Принятие к учету ОС. Дата документа Авансовый отчет должна быть меньше или равна дате документа Принятие к учету ОС. Если даты документов равны, то проверьте еще и время в документах. При одинаковых датах в документе Авансовый отчет и Принятие к учету ОС время в документе Авансовый отчет должно быть меньше чем в документе Принятие к учету ОС.

Добрый день! Спасибо большое! Вы были правы, всё дело в датах!

Добрый день.

Отлично, что разобрались.

Удачи.

Добрый вечер! Подскажите является существенной ошибкой если мы приобретаем у российской организации основное средство, в УПД указан номер ГТД и страна происхождения (импортного происхождения) и принимаем к учете с помощью документа Поступление (акт, накладная) вид операции Основные средства, при этом не указываем в документе номер ГТД. Предназначено для внутреннего пользования.

Здравствуйте!

Посмотрите, пожалуйста, материал

Как указать номер ГТД при реализации ОС или материалов?

Останутся вопросы — их можно задать здесь

Личный кабинет

.