Рассмотрим основные правила амортизации в налоговом учете и их отличия от бухгалтерского учета.

Амортизируемое имущество — имущество и объекты интеллектуальной собственности (п. 1 ст. 256 НК РФ):

- принадлежат организации на праве собственности (если иное не установлено НК РФ);

- используются в деятельности для извлечения дохода;

- имеют первоначальную стоимость более 100 000 руб.;

- определен срок полезного использования более 12 месяцев.

Стоимость амортизируемого имущества при исчислении налога на прибыль (ОСН) погашается через начисление:

- амортизации (ст. 258, 259 НК РФ),

- амортизационной премии (п. 9 ст. 258 НК РФ)

Амортизация начисляется, начиная со следующего месяца после ввода в эксплуатацию ОС, независимо от даты государственной регистрации прав на него, и прекращает погашаться со следующего месяца после выбытия объекта ОС или полного погашения стоимости (п. 4 ст. 259 НК РФ, п. 5 ст. 259.1 НК РФ).

Амортизация не начисляется по объектам (п. 2-4 ст. 256 НК РФ):

- земля и иные объекты природопользования,

- законсервированным на срок более 3-х месяцев,

- находящихся на реконструкции и модернизации более 12 месяцев,

- принадлежащим бюджетной или некоммерческой организации, кроме имущества, используемого для предпринимательской деятельности,

- и др.

По простаивающим ОС начисление амортизации не прекращается.

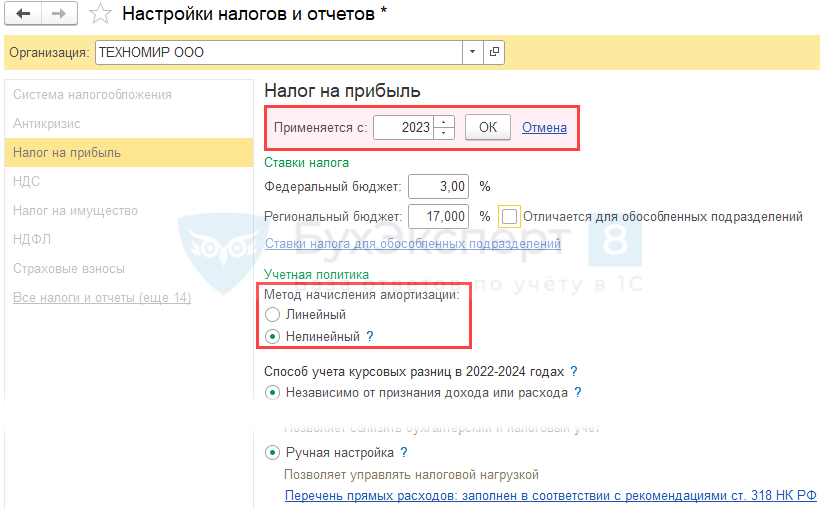

Методы начисления амортизации необходимо указать в учетной политике (п. 1 ст. 259 НК РФ):

Получите понятные самоучители 2026 по 1С бесплатно:

- линейный метод

- нелинейный метод

Поменять метод начисления амортизации в 1С: Главное – Налоги и отчеты – Налог на прибыль.

Линейный способ всегда применяется для (п. 3 ст. 259 НК РФ):

- зданий, сооружений, передаточных устройств, входящих в 8-10 амортизационную группу;

- используемых исключительно при осуществлении деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья (п. 1 ст. 275.2 НК РФ).

В состав косвенных расходов в периоде, на который приходится дата начала начисления амортизации, единовременно можно включить п. 3 ст. 272 НК РФ)

- не более 10% для ОС 1-2 и 8-10 амортизационной группы,

- не более 30% для ОС 3-7 амортизационной группы.

Такой порядок должен быть закреплен в учетной политике.

Если объект реализуется ранее, чем по истечении 5 лет с момента его ввода в эксплуатацию лицу, являющемуся взаимозависимым, то сумма амортизационной премии восстанавливается и включается в состав внереализационных доходов.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете