Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Из статьи вы узнаете, как упрощенцу в программе 1С одним документом отразить поступление ОС и расходы на его приобретение.

Содержание

Пошаговая инструкция

04 апреля перечислена 100% предоплата поставщику за Ноутбук в сумме 360 000 руб.

06 апреля ноутбук поступил на склад и введен в эксплуатацию для работы в офисе.

Word

Определены следующие элементы амортизации в БУ:

- способ амортизации — линейный;

- СПИ = 5 лет (60 мес.) — планируемый срок эксплуатации ОС;

- ликвидационная стоимость — 0 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление аванса поставщику | ||||||

| 04 апреля | 60.02 | 51 | 360 000 | Перечисление аванса поставщику | Списание с расчетного счета — Оплата поставщику |

|

| Приобретение и ввод в эксплуатацию ОС | ||||||

| 06 апреля | 08.04.2 | 60.01 | 360 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная, УПД) — Основные средства |

|

| 01.01 | 08.04.2 | 360 000 | Ввод в эксплуатацию ОС | |||

| 60.01 | 60.02 | 360 000 | Зачет аванса | |||

| Начисление амортизации за июнь | ||||||

| 30 июня | 26 | 02.01 | 6 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

|

| Признание расходов на приобретение ОС для УСН за II квартал | ||||||

| 30 июня | — | — | 120 000 | Расход. ОС | Закрытие месяца — Признание расходов на приобретение ОС для УСН |

|

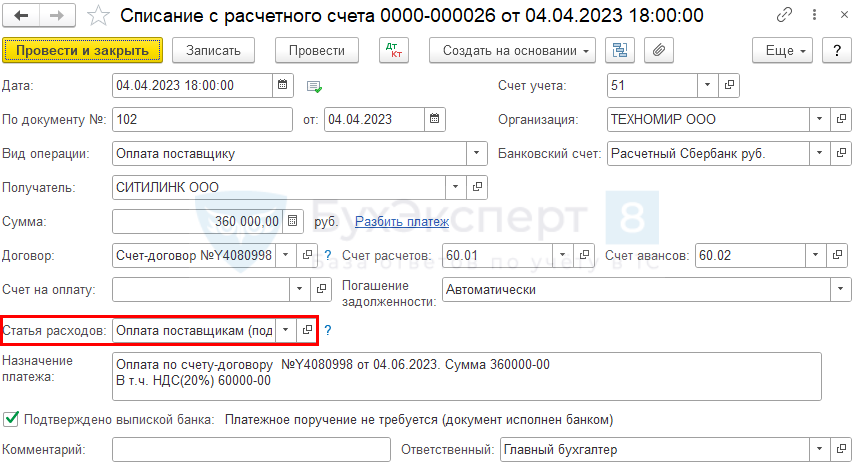

Перечисление аванса поставщику

Перечисление аванса поставщику отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки – Списание.

Статья расходов — статья с видом Приобретение, создание, модернизация и реконструкция внеоборотных активов.

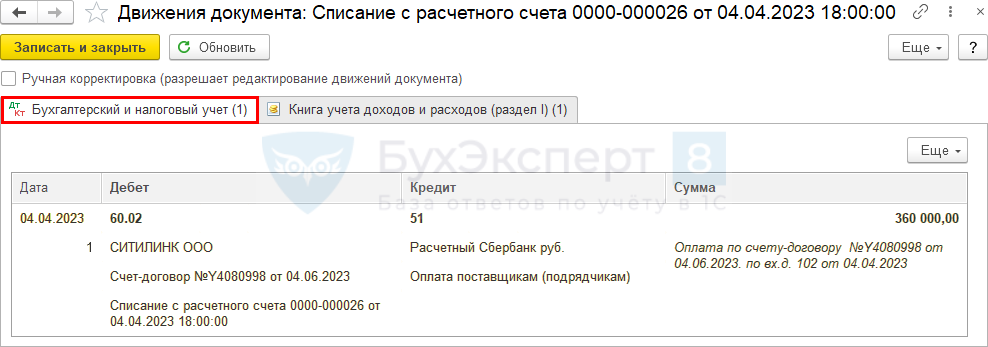

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51— перечислен аванс поставщику.

Приобретение и ввод в эксплуатацию ОС

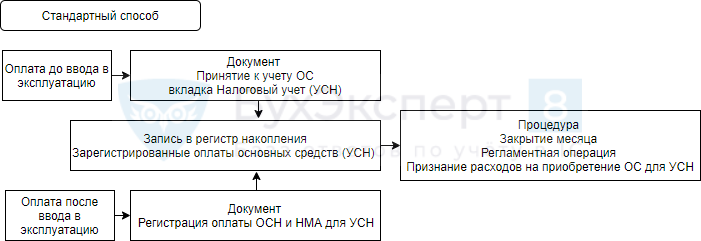

В программе 1С есть два варианта оформления приобретения и принятия к учету ОС:

- Стандартный, при котором используется два документа:

- оприходование ОС — документ Поступление (акт, накладная) вид операции Оборудование;;

- ввод в эксплуатацию ОС — документ Принятие к учету ОС;

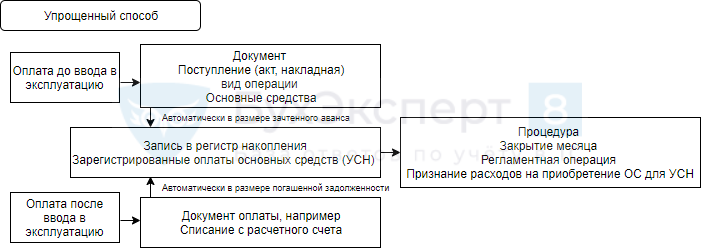

- Упрощенный, при котором используется единый документ:

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная, УПД) вид операции Основные средства.

Подробнее Варианты принятия к учету ОС

В нашем примере выполняются все условия для применения Упрощенного варианта:

- ввод в эксплуатацию ОС одновременно с оприходованием;

- нет доп. расходов.

Упрощенный вариант имеет ограничения использования — подробнее в статье Варианты поступления основного средства

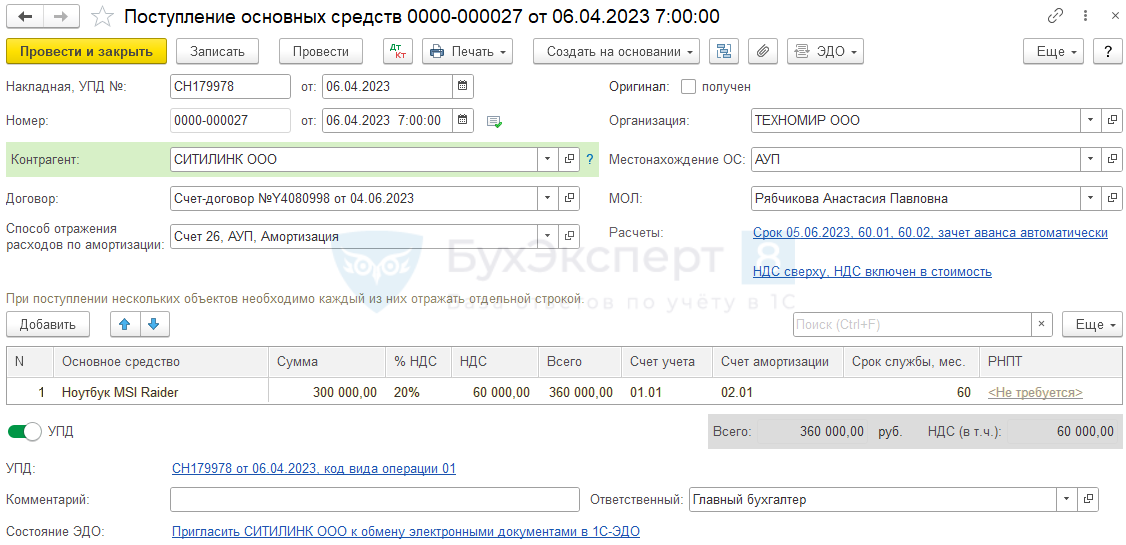

Поступление ОС упрощенным способом отразите с помощью документа Поступление (акт, накладная, УПД) вид операции Основные средства в разделе ОС и НМА — Поступление основных средств — Поступление основных средств.

В шапке документа укажите:

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации учитываются в составе общехозяйственных расходов, т. к. ОС будет использоваться в офисе.

- Местонахождение ОС — место эксплуатации ОС, выбирается из справочника Подразделения.

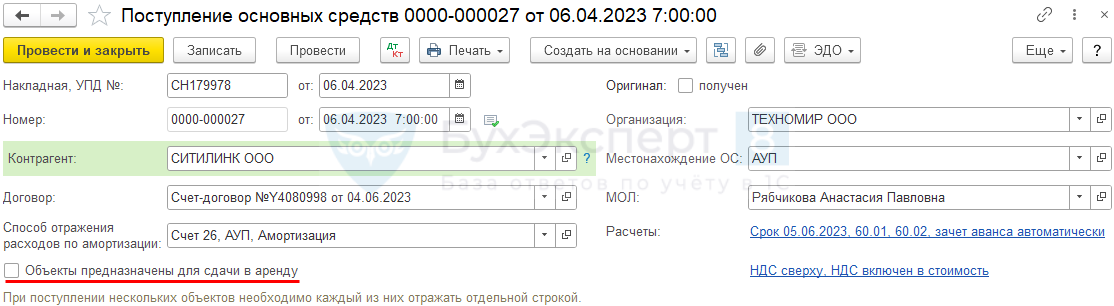

Если включена функциональность Сдача в аренду (Функциональность — Основные средства), появится возможность установить флажок Объекты предназначены для сдачи в аренду. Когда приобретенный объект будет использоваться для собственных нужд, флажок не устанавливается.

В табличной части:

- Основное средство — приобретаемый объект ОС, создайте его в справочнике Основные средства;

- Срок службы — срок полезного использования (СПИ) для объекта (в нашем примере 60 мес.);

- Автоматическая подстановка счетов в графах Счет учета и Счет амортизации зависит от флажка Объекты предназначены для сдачи в аренду. Поскольку в нашем примере функциональность не включена и данный флажок не установлен, то:

- Счет учета установлен 01.01 «Основные средства в организации»;

- Счет амортизации установлен 02.01 «Амортизация основных средств, учитываемых на счете 01».

РНПТ заполняется, только если ОС относится к прослеживаемым товарам.

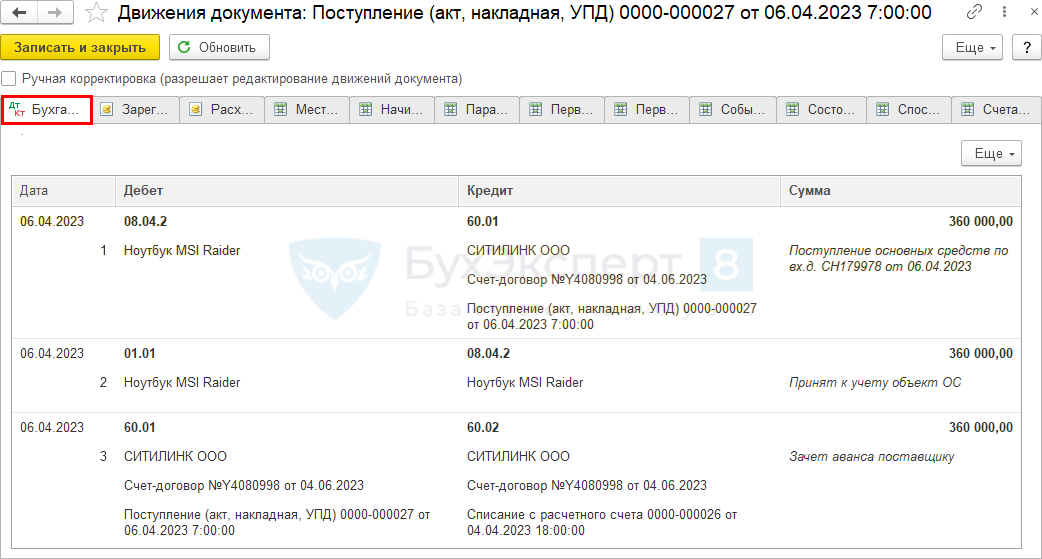

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 01.01 Кт 08.04.2 — ввод в эксплуатацию ОС;

- Дт 60.01 Кт 60.02 — зачет аванса.

Начисление амортизации

Амортизация линейным способом в БУ рассчитывается по формуле (п. 35 ФСБУ 6/2020):

где:

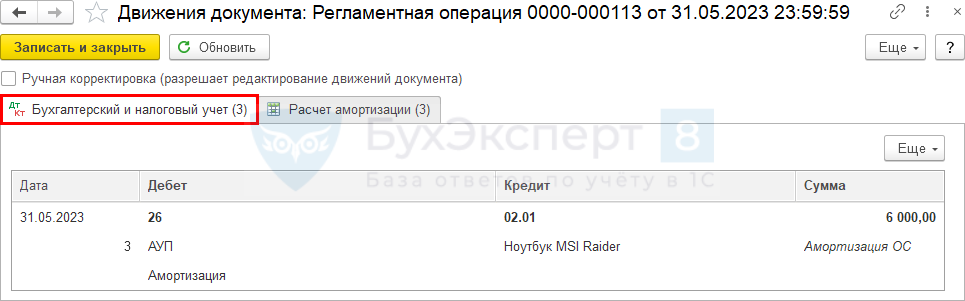

Амортизация начисляется автоматически в процедуре Закрытие месяца (Операции – Закрытие месяца) регламентной операцией Амортизация и износ основных средств.

Проводки за июнь (первый месяц)

Операция формирует проводку:

- Дт 26 Кт 02.01 — начисление амортизации.

Амортизация Амортизация в БУ за май = (360 000 (первоначальная стоимость) – 0 (накопленная амортизация) – 0 (ликвидационная стоимость)) / 60 мес. (СПИ оставш.) = 360 000 / 60 = 6 000 руб.

Подробнее о начислении амортизации.

Признание расходов на приобретение ОС для УСН

В НУ (УСН доходы — расходы) ОС не амортизируются, а их стоимость списывается в расходы равными долями на последнее число каждого квартала в году оплаты и ввода в эксплуатацию (ст. 346.16 НК РФ).

Расходы на приобретение ОС отражаются начиная с периода, когда последним произошло одно из событий:

- оплата за основные средства произведена (п. 2 ст. 346.17 НК РФ);

- ОС введены в эксплуатацию (пп. 1 п. 3 ст. 346.16 НК РФ).

При частичной оплате в 1С организуется учет каждой оплаченной части ОС как отдельного объекта для налогового учета (Письмо ФНС от 06.02.2012 N ЕД-4-3/1818).

Изучить также Приобретение ОС при УСН

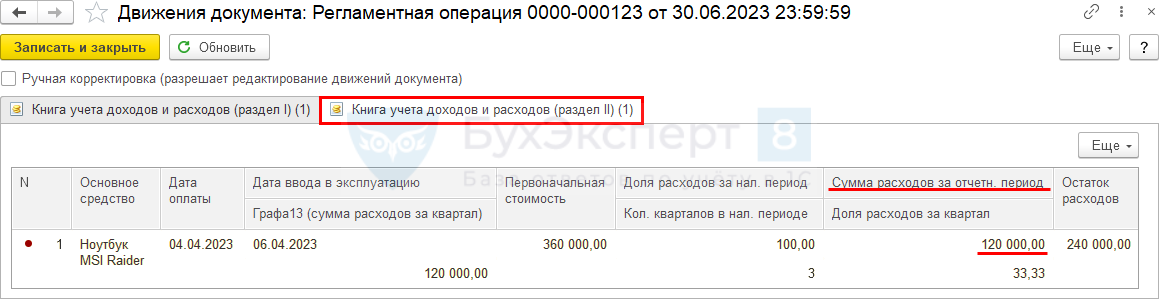

Затраты на приобретение ОС при УСН признаются в расходах автоматически в процедуре Закрытие месяца (Операции – Закрытие месяца) за последний месяц квартала регламентной операцией Признание расходов на приобретение ОС для УСН.

Операция формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму затрат по ОС, приходящуюся на квартал.

Операция формирует движения по регистру Книга учета доходов и расходов (раздел II):

- регистрационную запись по расходам УСН на сумму затрат по ОС, приходящуюся на II квартал.

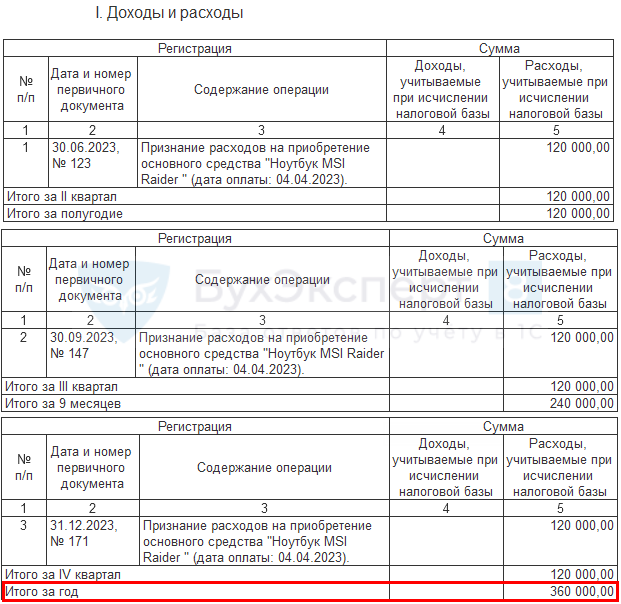

В разделы I и II КУДиР затраты на приобретение ОС включаются следующим образом:

- 30 июня — 120000 руб. (360 00 руб. / 3 квартала);

- 30 сентября — 120000 руб. (360 000 руб. / 3 квартала);

- 31 декабря — 120000 руб. (360 000 руб. / 3 квартала).

Книга учета доходов и расходов

До конца года вся оплаченная стоимость ОС отразится в разделе:

- «Доходы и расходы»;

- «Расчет расходов на приобретение (сооружение, изготовление) основных средств…»

PDF

PDF

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете