Содержание

Неамортизируемое имущество

Не подлежат амортизации (п. 27 ФСБУ 6/2020):

- инвестиционная недвижимость, оцениваемая по переоцененной стоимости;

- ОС, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования и т.д.);

- законсервированные объекты мобилизационной подготовки и мобилизации.

Способы начисления амортизации

В БУ возможно выбрать три способа начисления амортизации (п. 34, 35, 36, 37 ФСБУ 6/2020):

- линейный способ;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Способ выбирается для каждой группы ОС. Подлежит ежегодной проверке, в результате чего может меняться. Корректировки отражаются, как изменение оценочных значений – перспективно, не приводят к пересчету прошлых сумм амортизации.

Начало начисления амортизации

Организация устанавливает начало и конец начисления амортизации в учетной политике по БУ.

Начало начисления амортизации возможно:

- с даты признания ОС в БУ* (Сроки автоматизации в 1С можно отслеживать здесь);

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ.

Сумма амортизации

Сумма амортизации определяется так, чтобы к концу срока амортизации балансовая стоимость ОС стала равной его ликвидационной стоимости:

Получите понятные самоучители 2026 по 1С бесплатно:

Стоимость ОС погашается посредством амортизации (п. 27 ФСБУ 6/2020):

- Дт 20, 25, 26, 44, 91.02 Кт 02

Ежемесячная сумма амортизации

При линейном способе ежемесячная сумма амортизации рассчитывается по правилам п. 35 ФСБУ 06/2020, исходя из:

- балансовой стоимости;

- ликвидационной стоимости;

- остатка СПИ.

Приказ о принятии к учету ОС

Расчет амортизации ОС в 1С

Расчет амортизации:

- регламентная операция Амортизация и износ ОС в процедуре Закрытие месяца

Данная операция используется для расчета амортизации:

- отдельных инвентарных объектов;

- групповых объектов ОС* (Сроки автоматизации в 1С можно отслеживать здесь).

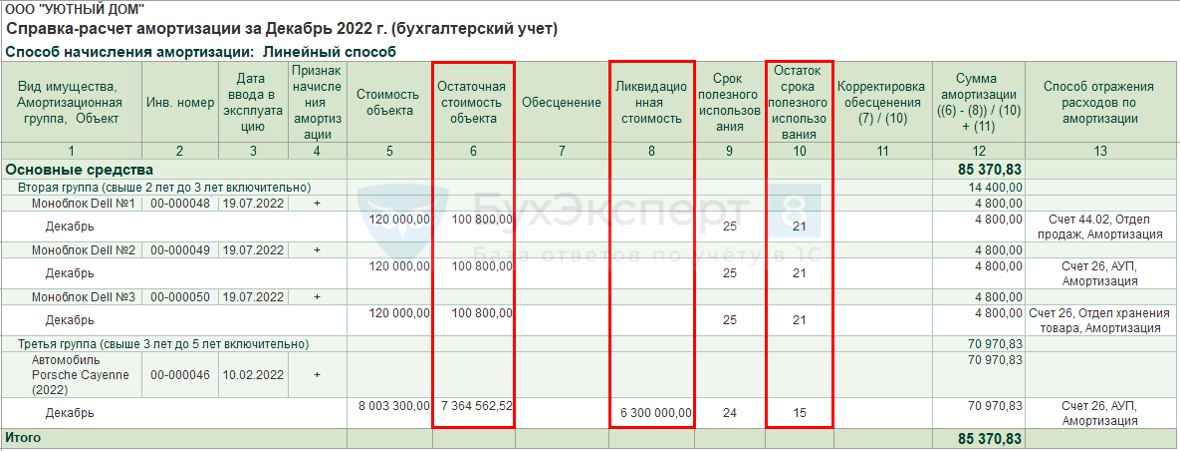

отчет Справка-расчет амортизации (кнопка Справки-расчеты в процедуре Закрытие месяца)

Приостановление начисления амортизации

Амортизация приостанавливается

- когда ликвидационная стоимость становится равной или превышает балансовую стоимость ОС

- когда ликвидационная стоимость ОС становится меньше балансовой стоимости, начисление амортизации возобновляется (п. 30 ФСБУ 6/2020).

Начисление амортизации НЕ приостанавливается в случаях простоя или временного прекращения использования ОС.

Прекращение начисления амортизации

Прекращение начисления амортизации возможно:

- с момента списания ОС с БУ* (Запланировано 3.0.109 от 04.03.2022);

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ.

Амортизация НКО

НКО с момента применения ФСБУ 6 начисляют амортизацию аналогично коммерческим организациям (Информационное сообщение Минфина от 03.11.2020 N ИС-учет-29). В конфигурации 1С 8.3 Бухгалтерия невозможно вести полноценный учет НКО.

Рекомендуется:

- простым обновлением перейти на 1С: Бухгалтерия НКО КОРП — в ней автоматизированы операции по переходу на ФСБУ 6 и другая специфика учета НКО.

См. также:

Начисление амортизации ОС

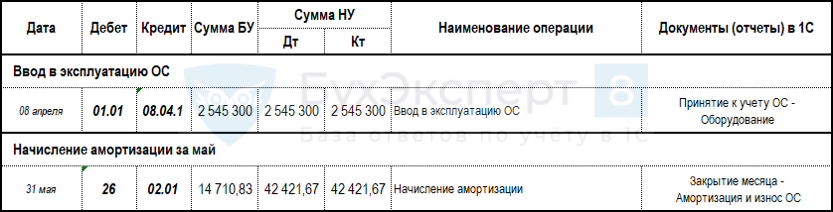

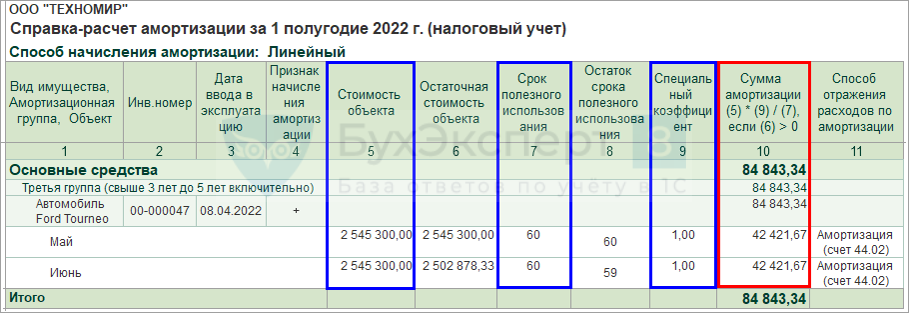

08 апреля Автомобиль Ford Tourneo введен в эксплуатацию

- первоначальная стоимость – 2 545 300 руб.

- определены СПИ:

- БУ – 10 лет;

- НУ – 5 лет;

- ликвидационная стоимость определена в размере 780 000 руб.

Амортизация начисляется ежемесячно при процедуре Закрытия месяца.

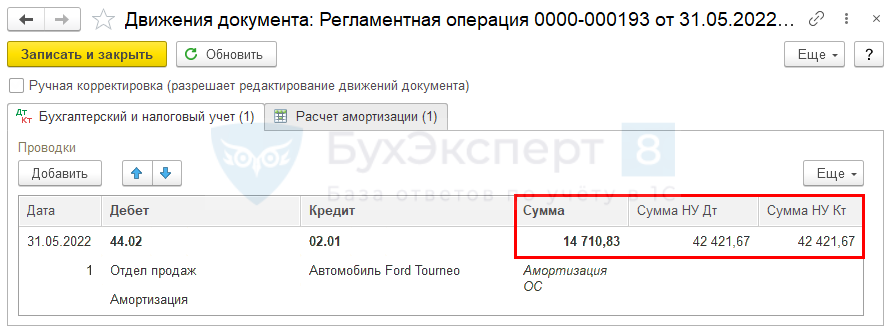

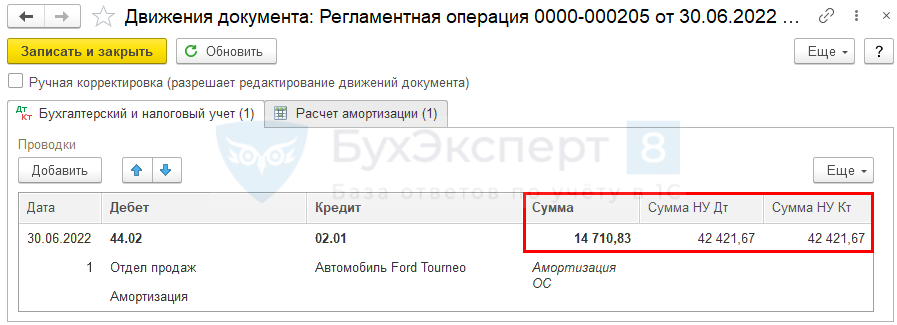

Регламентная операция Амортизация и износ основных средств (Операции – Закрытие месяца)

Проводки

за май 2022

за июнь 2022

Начисление амортизации в БУ

Расчет амортизации в БУ (п. 35 ФСБУ 6/2020)

Ам.мес = (С баланс. – С ликв.) / СПИ ост.

Автомобиль Ford Tourneo

- Ам.мес за май = (2 545 300– 780 000) / 120 = 14 710,83 руб.

- Ам.мес за июнь = ((2 545 300 – 14 710,83) – 780 000) / 119 = 14 710,83 руб.

Именно на такие суммы в БУ сделаны проводки Дт 44.02 Кт 02.01.

Отчет Справка-расчет амортизации (Справки-расчеты – Амортизация)

Начисление амортизации в НУ

Расчет амортизации в НУ (п. 2 ст. 259.1 НК РФ)

Ам.мес = С перв./ СПИ

Автомобиль Ford Tourneo

- Ам.мес = 2 545 300 / 60 = 42 421,67 руб. – именно на такую сумму в НУ сделана проводка Дт 44.02 Кт 02.01.

Отчет Справка-расчет амортизации (Справки-расчеты – Амортизация)

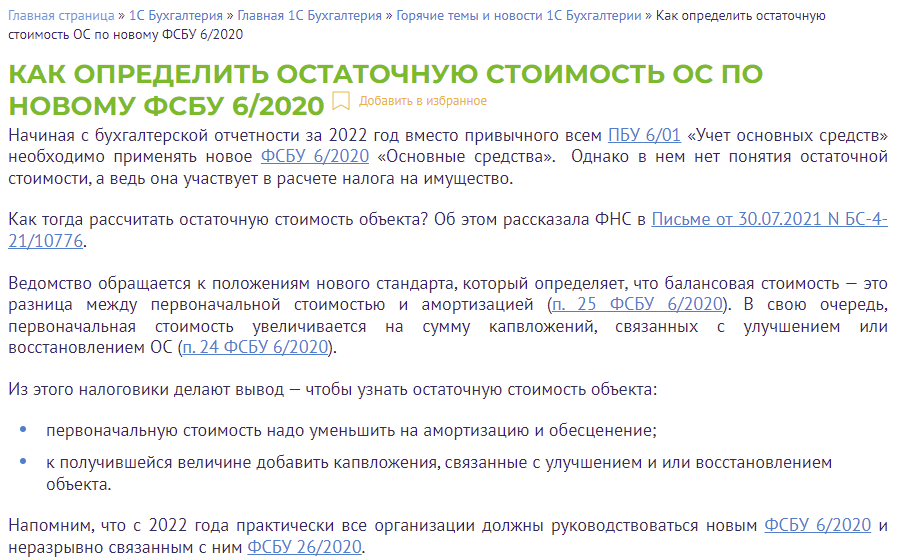

Остаточная стоимость для налога на имущество

Как рассчитать остаточную стоимость по недвижимости для определения налоговой базы по налогу на имущество при расчете по среднегодовой стоимости?

Налоговая база по налогу на имущество определяется, как среднегодовая сумма, определяемая исходя из остаточной стоимости ОС (абз. 2 п. 4 . ст. 376 НК РФ). В ФСБУ 6 нет понятия остаточная стоимость ОС, но есть понятие балансовая стоимость (п. 25 ФСБУ 6/2020, Письма Минфина от 22.12.2020 N 03-05-05-01/112530, от 12.08.2021 N 03-05-05-01/64841).

Для расчета остаточной стоимости объекта нужно:

- первоначальную стоимость уменьшить на амортизацию и обесценение;

- к получившейся величине добавить капвложения, связанные с улучшением и (или) восстановлением объекта (Письмо ФНС от 30.07.2021 N БС-4-21/10776).

Ликвидационная стоимость не учитывается для расчета остаточной стоимости ОС.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете