Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В статье разберем, как отразить в БУ, НУ и программе 1С текущий ремонт, связанный с поломкой основного средства, состоящего из нескольких частей. Вы узнаете:

- как провести разукомплектацию ОС;

- как учесть затраты на ремонт;

- как организовать дальнейший учет составных частей в качестве отдельных ОС.

Содержание

- Пошаговая инструкция

- Нормативное регулирование

- Приобретение нового трансформатора

- Разукомплектация трансформаторной подстанции

- Ввод остатков по специальным регистрам ОС для старого трансформатора

- Ввод в эксплуатацию нового трансформатора

- Отражение работ по ремонту выделенной части ОС (старого трансформатора)

- Проверка

- Амортизация ОС после разукомплектации

Пошаговая инструкция

На балансе организации числится трансформаторная подстанция, расположенная в отдельно стоящем здании, учтенная в БУ и НУ как единое основное средство.

Организация заменила сломанный трансформатор в трансформаторной подстанции.

Старый трансформатор передан на склад для ремонта и последующего использования — как запасной в случае поломки других трансформаторов.

Исходные данные:

- первоначальный СПИ объекта в БУ и НУ — 20 лет (8 амортизационная группа);

- первоначальная стоимость Трансформаторной подстанции в БУ и НУ — 12 000 000 руб.;

- С ликв. — нулевая, т. к. ожидаемая стоимость поступлений от выбытия несущественна (п. 31 ФСБУ 6/2020);

- стоимость трансформатора в составе подстанции (по КС-3) — 240 000 руб.;

- начисленная амортизация — 1 200 000 руб.;

- прошедший СПИ — 24 мес.

03 февраля приобретен новый трансформатор стоимостью 432 000 руб. (в т. ч. НДС 20%):

- СПИ БУ — 240 мес.;

- СПИ НУ — 180 мес.;

- С ликв. — нулевая, т. к. ожидаемая стоимость поступлений от выбытия несущественна (п. 31 ФСБУ 6/2020).

04 февраля произведена замена трансформатора своими силами, оценка затрат по демонтажу и установке не производится.

28 февраля отремонтированный трансформатор поступил на склад, стоимость ремонта подрядчиком — 24 000 (без НДС):

- СПИ БУ — 215 мес.;

- СПИ НУ — 180 мес.;

- С ликв. — нулевая, т. к. ожидаемая стоимость поступлений от выбытия несущественна (п. 31 ФСБУ 6/2020).

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Приобретение нового трансформатора | |||||||

| 03 февраля | 08.04.1 | 60.01 | 360 000 | 360 000 | 360 000 | Принятие к учету внеоборотного актива | Поступление (акт, накладная, УПД) — Оборудование |

| 19.01 | 60.01 | 72 000 | 72 000 | Принятие к учету НДС | |||

| Разукомплектация трансформаторной подстанции | |||||||

| 03 февраля | 02.01 | 02.01 | 25 000 | Выделение накопленной амортизации выделяемой части ОС в БУ | Операция, введенная вручную | ||

| 02.01 | 01.09 | 25 000 | 25 000 | Списание накопленной амортизации выделяемой части ОС в НУ | |||

| 01.01 | 01.01 | 240 000 | Выделение первоначальной стоимости выделяемой части ОС в БУ | ||||

| 01.09 | 01.01 | 240 000 | 240 000 | 240 000 | Списание первоначальной стоимости выделяемой части ОС в НУ | ||

| 91.02 | 01.09 | 215 000 | 215 000 | Списание остаточной стоимости выделяемой части ОС в НУ | |||

| 01.01 | 91.01 | 215 000 | 215 000 | Принятие к учету внеоборотного актива по рыночной стоимости с отражением внереализационного дохода в НУ | |||

| Ввод остатков по специальным регистрам ОС для старого трансформатора | |||||||

| 03 февраля | — | — | — | — | — | Ввод остатков в регистрах сведений об объектах ОС | Ввод начальных остатков |

| Ввод в эксплуатацию нового трансформатора | |||||||

| 04 февраля | 01.01 | 08.04.1 | 360 000 | 360 000 | 360 000 | Ввод в эксплуатацию нового ОС | Принятие к учету ОС |

| Отражение работ по ремонту выделенной части ОС (старого трансформатора) | |||||||

| 28 февраля | 26 | 60.01 | 24 000 | 24 000 | 24 000 | Учет затрат на ремонт выделенного ОС | Поступление (акт, накладная, УПД) — Услуги (акт, УПД) |

| Амортизация ОС после разукомплектации | |||||||

| 31 марта | 26 | 02.01 | 49 000 | 49 000 | 49 000 | Начисление амортизации по разукомплектованному ОС | Закрытие месяца — Амортизация и износ ОС |

| 91.02 | 02.00 | 1 000 | Начисление амортизации по выделенному ОС | ||||

| 26 | 02.01 | 1 500 | 2 000 | 2 000 | Начисление амортизации по новому ОС | ||

Нормативное регулирование

БУ

Трансформаторная подстанция состоит из трансформаторов, здания, сооружений, кабельных сетей и т. д. Она может быть единым инвентарным объектом, состоящим из нескольких объектов ОС, представляющим собой обособленный комплекс конструктивно сочлененных предметов, которые составляют единое целое, и предназначенный для выполнения определенной работы (п. 10 ФСБУ 6/2020, Рекомендация Р-45/2013-ОК). Инвентарный объект в данном случае состоит из нескольких ОС. Это не единое ОС, а комплексная единица учета.

Такую ситуацию мы не можем рассматривать как ремонт поломанной запчасти, т. к:

- Запчасть — это отдельная деталь или сборочная единица (узел агрегата), предназначенная для замены изношенных, неисправных или отказавших аналогичных частей объекта с целью поддержания или восстановления его работоспособного состояния (п. 2.1.17 ГОСТ 18322-2016).

- Трансформатор обладает совокупностью признаков основного средства и является самостоятельным активом, поскольку отвечает всем критериям признания, установленным п. 4 ФСБУ 6/2020.

Демонтаж сломавшегося трансформатора можно рассматривать как разукомплектацию инвентарного объекта, а монтаж нового трансформатора — как укомплектацию инвентарного объекта новой частью. На этой стадии никакое ОС не ремонтируется, а ОС (трансформатор) изымается из эксплуатации и выделяется из инвентарного объекта.

Если ломается и требует замены какая-то запчасть (даже если она дорогостоящая) — это текущий ремонт: затраты учитываются как текущие расходы, стоимость ОС не меняется. Подробнее Текущий ремонт ОС (некапитализируемый) с оприходованием изымаемой запчасти в 1С

В этой ситуации, если подстанция принята к учету как единый объект ОС:

- сломанный трансформатор:

- выделяется из ее стоимости и учитывается как ОС в запасе, его ремонт отражается в обычном порядке,

- продолжает амортизироваться (п. 30 ФСБУ 6/2020) с отнесением амортизационных отчислений на счет 91, поскольку в этот период он не используется при изготовлении продукции, работ, услуг;

- новый трансформатор учитывается как отдельный объект ОС.

Стоимость выделяемого трансформатора определяется пропорционально доле его стоимости в первоначальной стоимости комплексного инвентарного объекта — трансформаторной подстанции.

СПИ по выделенному трансформатору определяется исходя из планов по его использованию (п. 8 ФСБУ 6/2020).

Затраты, связанные с разделением ОС, включаются (п. 6, пп. «н» п. 16 ФСБУ 26/2020):

- в первоначальную стоимость новых объектов ОС, если приводят к их улучшению;

- в расходы по обычным видам деятельности текущего периода (п. 5 ПБУ 10/99).

НУ

Налоговое законодательство не предусматривает «выделение» или «разделение» объекта амортизируемого имущества.

В некоторых разъяснениях Минфин допускает такую возможность (в частности как исправление ошибки, допущенной при постановке объекта на учет), если налогоплательщик может выделить части изначально единого объекта ОС (письма Минфина от 19.10.2012 N 03-03-06/1/560, от 01.03.2019 N 03-03-06/1/13587, от 22.10.2021 N 03-03-06/2/85549).

В данном случае происходит не разделение комплексного объекта на части, а из объекта выделяется одна неисправная часть, поэтому целесообразно данную операцию приравнять в НУ к частичной ликвидации ОС:

- первоначальная стоимость ОС уменьшается на стоимость извлекаемой части (п. 2 ст. 257 НК РФ);

- по основному ОС амортизация продолжает начисляться в том же порядке (с использованием той же нормы и тем же методом), что и до частичной ликвидации;

- сумма недоначисленной амортизации по изымаемой (ликвидируемой) части ОС, начисляемая линейным методом, включается в состав внереализационных расходов (п. 13 ст. 259.2, пп. 8 п. 1 ст. 265 НК РФ, Письмо Минфина от 27.04.2015 N 03-03-06/1/24095);

- извлеченная часть приходуется по рыночной цене, ее стоимость признается внереализационным доходом (Письмо Минфина от 13.09.2021 N 03-03-06/1/73931).

Если выделенную часть удастся отремонтировать, и она будет соответствовать критериям амортизируемого имущества:

- признается отдельный объект ОС на момент его ввода в эксплуатацию по стоимости в размере ранее признанного внереализационного дохода;

- ОКОФ и СПИ объекта определяется в обычном порядке, без учета уже прошедшего срока эксплуатации.

Сломанный трансформатор, переданный на склад и временно не используемый, учитывается в НУ как ОС на консервации. Если срок консервации больше 3 месяцев, амортизация приостанавливается с месяца, следующего за месяцем перевода на консервацию (п. 5 ст. 259.1 НК РФ).

Затраты на ремонт неиспользуемого объекта (до его признания амортизируемым имуществом) учитываются как затраты на ремонт иного имущества— в прочих расходах (п. 1 ст. 260 НК РФ).

Новый трансформатор учитывается как отдельный объект ОС, т. к. соответствует критериям амортизируемого имущества.

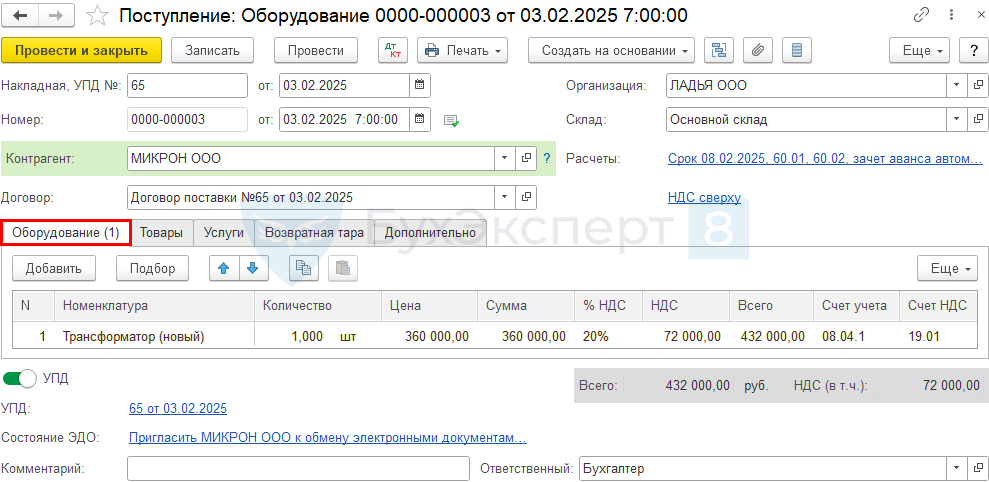

Приобретение нового трансформатора

Приобретение объекта с разными параметрами в БУ и НУ отразите документом Поступление (акт, накладная) вид операции Оборудование из раздела:

- Покупки — Поступление (акты, накладные, УПД) – Поступление – Оборудование;

- ОС и НМА – Поступление оборудования.

Подробнее — Варианты поступления основного средства в 1С

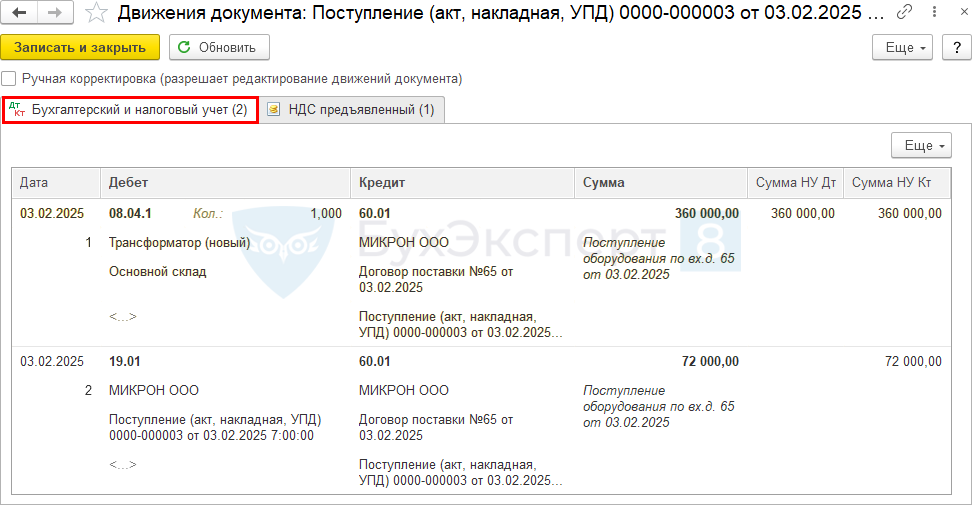

Проводки по документу

Документ формирует проводки:

- Дт 08.04.1 Кт 60.01 — принятие к учету внеоборотного актива;

- Дт 19.01 Кт 60.01 —принятие к учету НДС.

Разукомплектация трансформаторной подстанции

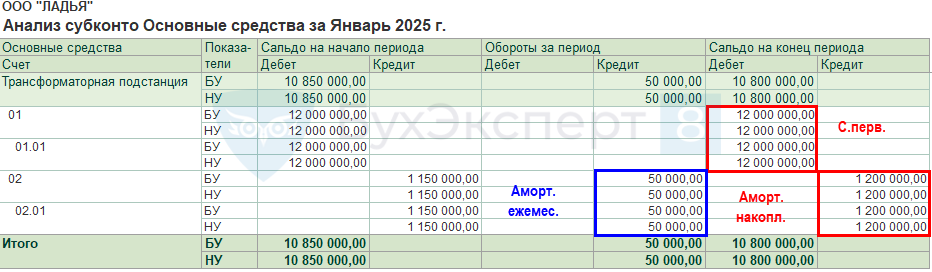

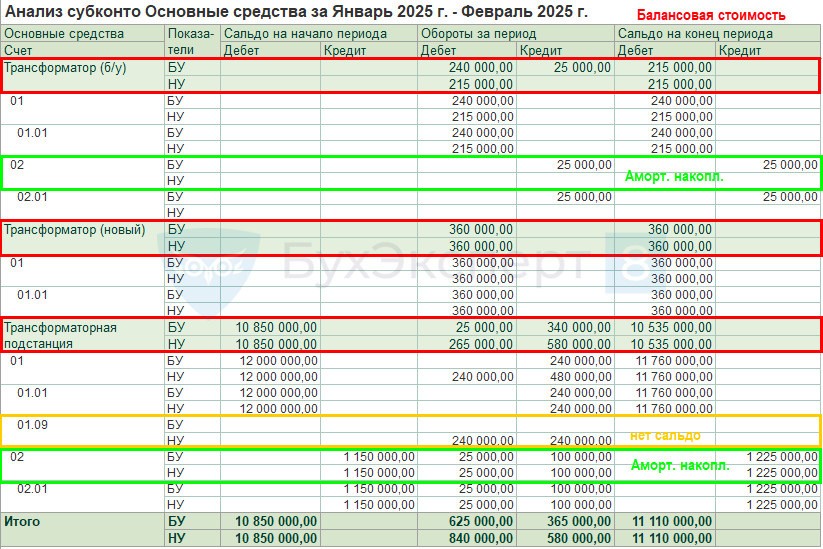

Сформируйте отчет Анализ субконто по ОС за месяц перед его разделением в разделе Отчеты для получения исходных данных для расчета показателей (в нашем примере — за январь).

Рассчитайте показатели:

Определите стоимость выделяемой (ликвидируемой в НУ) части ОС (Трансформатора), в нашем примере известна его первоначальная стоимость:

- 240 000 руб.

Накопленную амортизацию по выделяемой (ликвидируемой в НУ) части определите исходя из прошедшего СПИ объекта:

- 240 000 / 240 * 24= 24 000 руб.

Амортизацию по выделяемой (ликвидируемой в НУ) и оставшейся части в месяце изъятия суммируйте с той, что начислена в программе:

- 24 000 + 1 000 = 25 000 руб.

- 1 200 000 + 50 000 = 1 250 000 руб.

Рассчитайте остаточную стоимость выделяемой части с учетом амортизации за последний месяц:

- 240 000 — 25 000 = 215 000 руб.

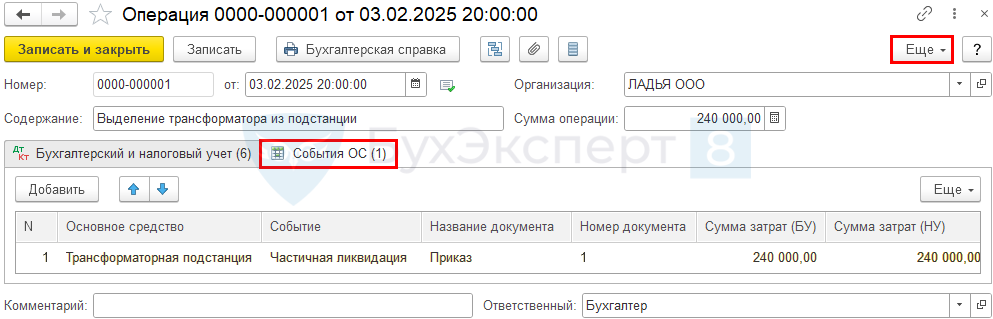

Разукомплектацию Трансформаторной подстанции (частичную ликвидацию в НУ) оформите документом Операция, введенная вручную в разделе Операции.

Строка 1 (только в БУ):

- Дебет — счет 02.01 «Амортизация основных средств, учитываемых на счете 01»:

- Субконто 1 — ОС, из которого выделяется часть;

- Кредит — счет 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- Субконто 1 — выделяемая часть (создайте новый элемент справочника Основные средства);

- Сумма — накопленная амортизация в БУ, приходящаяся на выделяемую часть (с учетом месяца выделения).

Строка 2 (только в НУ):

- Дебет — счет 02.01 «Амортизация основных средств, учитываемых на счете 01»:

- Субконто 1 — ОС, из которого выделяется часть;

- Кредит — 01.09 «Выбытие основных средств»;

- Субконто 1 — ОС, из которого выделяется часть;

- Сумма НУ Дт, Сумма НУ Кт — накопленная амортизация в НУ, приходящаяся на выделяемую часть (с учетом месяца выделения).

Строка 3 (только в БУ):

- Дебет — 01.01 «Основные средства в организации»:

- Субконто 1 — выделяемая часть;

- Кредит — 01.01 «Основные средства в организации»:

- Субконто 1 — ОС, из которого выделяется часть;

- Сумма — первоначальная стоимость, приходящаяся на выделяемую часть в БУ.

Строка 4 (только в НУ):

- Дебет — 01.09 «Выбытие основных средств»:

- Субконто 1 — ОС, из которого выделяется часть;

- Кредит — 01.01 «Основные средства в организации»:

- Субконто 1 — ОС, из которого выделяется часть;

- Сумма НУ Дт, Сумма НУ Кт — первоначальная стоимость, приходящаяся на выделяемую часть в НУ.

Строка 5 (только в НУ):

- Дебет — счет 91.02 «Прочие доходы и расходы»:

- Субконто 1 — Ликвидация основных средств;

- Кредит — 01.09 «Выбытие основных средств»:

- Субконто 1 — ОС, из которого выделяется часть;

- Сумма НУ Дт, Сумма НУ Кт — остаточная стоимость выделяемой части в НУ.

Строка 6 (только в НУ):

- Дебет — 01.01 «Выбытие основных средств»:

- Субконто 1 — ОС, из которого выделяется часть;

- Кол. — количество объектов (в нашем примере — 1);

- Кредит — 91.01 «Прочие доходы»:

- Субконто 1 — Ликвидация основных средств;

- Сумма НУ Дт,Сумма НУ Кт — рыночная стоимость выделяемой части (в нашем примере равна остаточной стоимости).

По кнопке Еще — Выбор регистров добавьте регистр сведений События ОС.

Укажите:

- Основное средство — ОС, из которого выделяется часть;

- Событие — Частичная ликвидация (выберите из перечня);

- Название документа — документ о выделении, например, приказ;

- Номер документа — номер документа;

- Сумма затрат (БУ), Сумма затрат (НУ) — первоначальная стоимость выделяемой части в БУ и НУ (в нашем примере — 240 000 руб.).

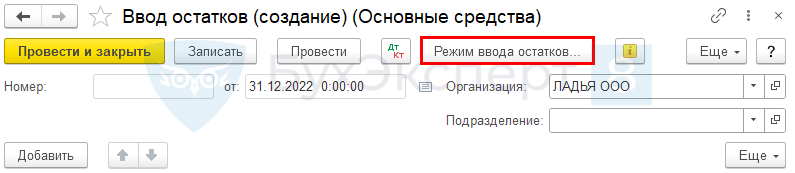

Ввод остатков по специальным регистрам ОС для старого трансформатора

Чтобы в специальные регистры ОС внести сведения, необходимые для начисления амортизации по выделенному Трансформатору, воспользуйтесь документом Ввод начальных остатков (Главное — Помощник ввода остатков — счет 01.01).

По кнопке Создать создайте документ и нажмите Режим ввода остатков…

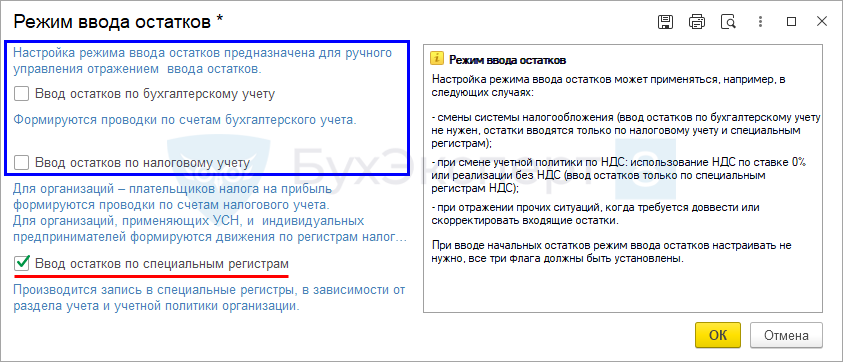

Уберите флажки с полей:

- Ввод остатков по бухгалтерскому учету;

- Ввод остатков по налоговому учету.

Флажок Ввод остатков по специальным регистрам должен остаться.

Нажмите ОК. Теперь остатки будут внесены только по регистрам ОС. Кроме того, теперь программа позволит установить дату документа (в нашем примере — 03.02.2025).

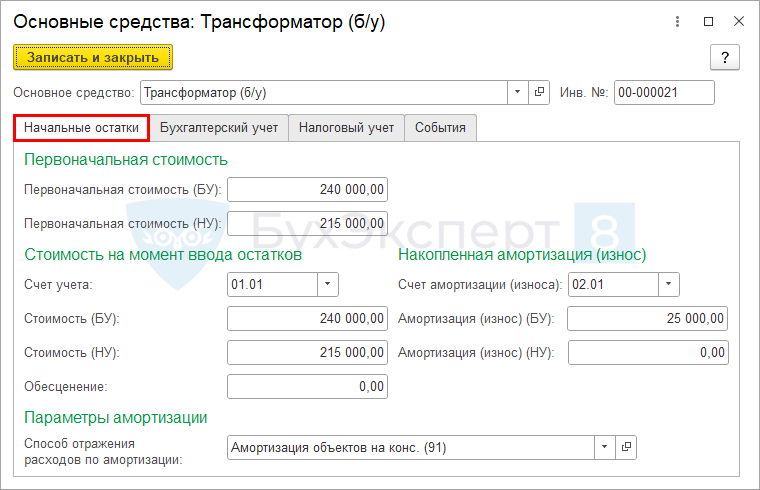

По кнопке Добавить внесите данные по выделенному Трансформатору:

Вкладка Начальные остатки:

Введите данные о первоначальной стоимости и накопленной амортизации в БУ и НУ.

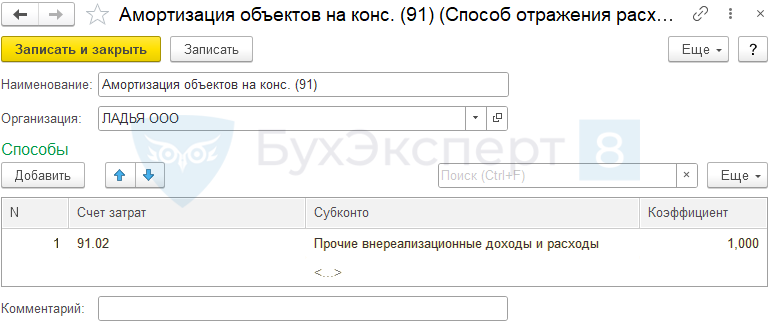

Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации в БУ учитываются в составе прочих расходов, т. к. объект временно не используется в деятельности организации. Конкретная статья прочих доходов и расходов не имеет значения, т. к. в НУ амортизация начисляться не будет.

Чтобы изменить аналитику по счету учета затрат после начала эксплуатации выделенного ОС, используйте документ Изменение отражения амортизации ОС в разделе ОС и НМА — Параметры амортизации. Подробнее Как изменить способ отражения в расходах амортизации ОС в 1С?

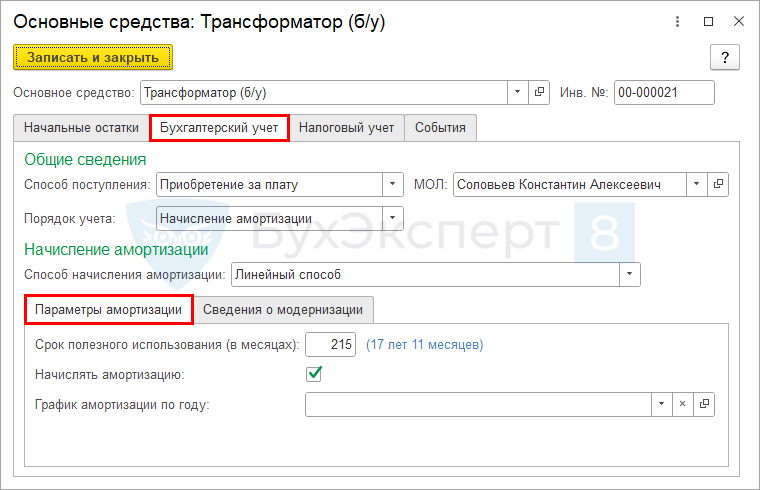

Вкладка Бухгалтерский учет:

Укажите:

- Порядок учета — Начисление амортизации;

- Способ начисления амортизации — Линейный способ;

- Срок полезного использования (в месяцах) — срок полезного использования (СПИ) для объекта в БУ (в нашем примере — 215 мес.).;

- Флажок Начислять амортизацию — установлен.

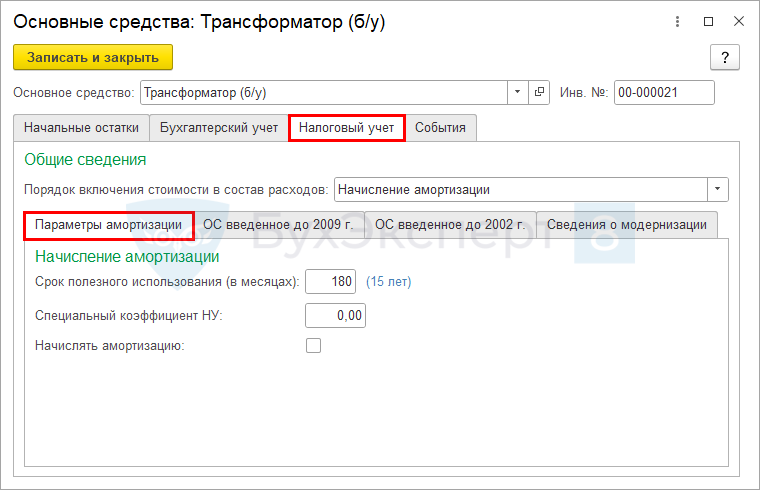

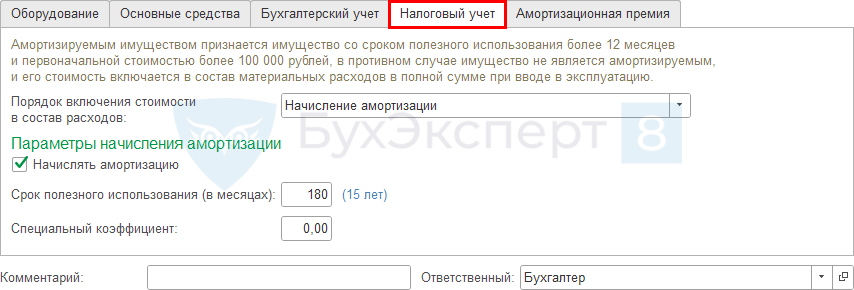

Вкладка Налоговый учет:

Укажите:

- Срок полезного использования (в месяцах) — срок полезного использования (СПИ) для объекта в НУ (в нашем примере — 180 мес.);

- Флажок Начислять амортизацию — не установлен.

Когда объект начнет использоваться, отразите операции по его расконсервации — Консервация и расконсервация основных средств в 1С 8.3 пошагово.

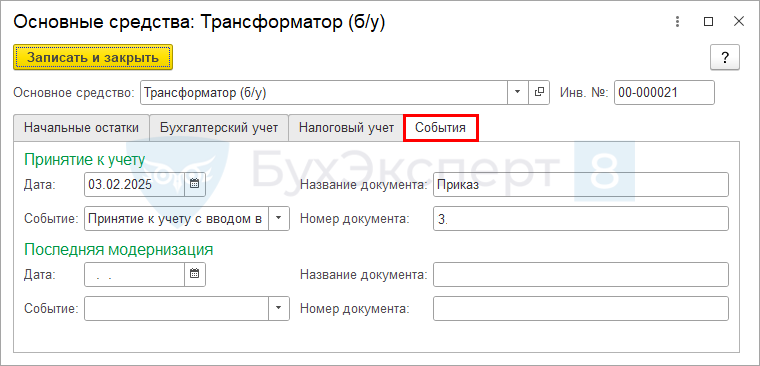

Вкладка События:

Укажите:

- Дата — 03.02.2025 (дата выделения части как отдельного ОС);

- Событие — Принятие к учету с вводом в эксплуатацию.

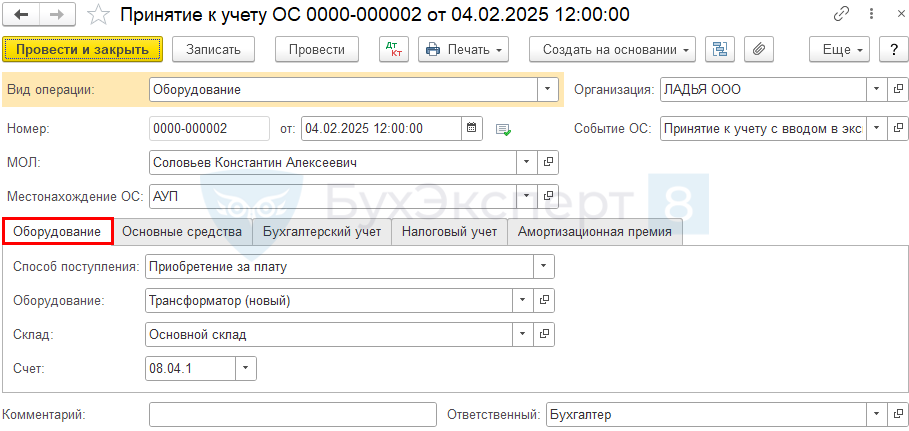

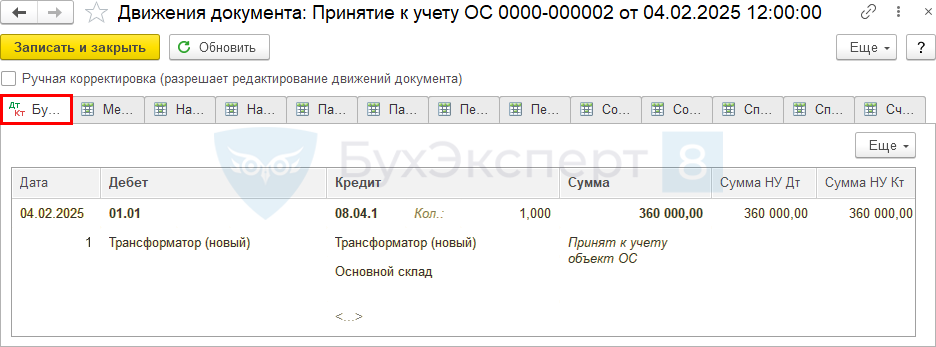

Ввод в эксплуатацию нового трансформатора

Когда новый объект Трансформатор будет готов к использованию в составе Трансформаторной подстанции, введите документ Принятие к учету ОС в разделе ОС и НМА.

Укажите Событие ОС — Принятие к учету с вводом в эксплуатацию.

Вкладка Оборудование:

- Способ поступления — Приобретение за плату;

- Оборудование — тот же элемент справочника Номенклатура, что в поступлении оборудования;

- Склад — склад, указанный при поступлении оборудования.

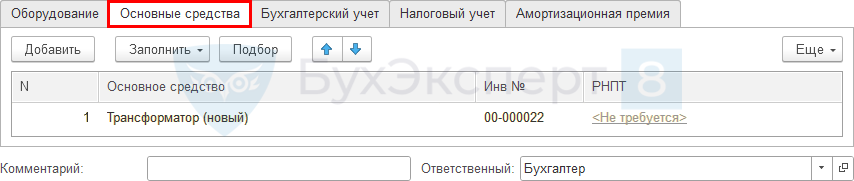

Вкладка Основные средства:

- Основное средство — приобретенный новый Трансформатор, создайте элемент в справочнике Основные средства.

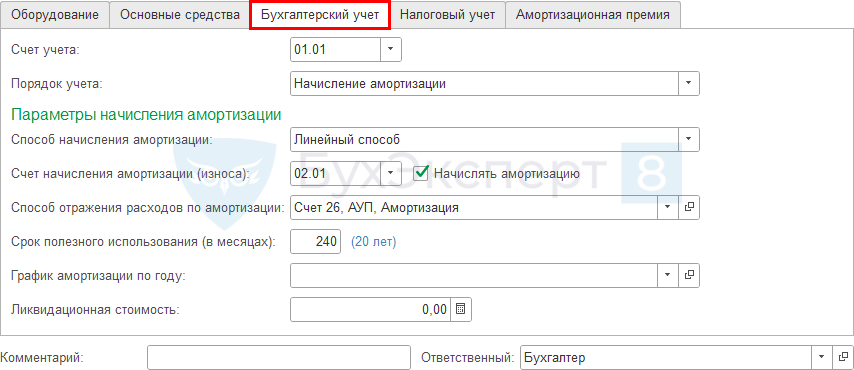

Вкладка Бухгалтерский учет:

- Счет учета — 01.01 «Основные средства в организации», устанавливается автоматически;

- Способ начисления амортизации — Линейный способ;

- Счет амортизации — 02.01 «Амортизация основных средств, учитываемых на счете 01», устанавливается автоматически;

- Флажок Начислять амортизацию — установлен;

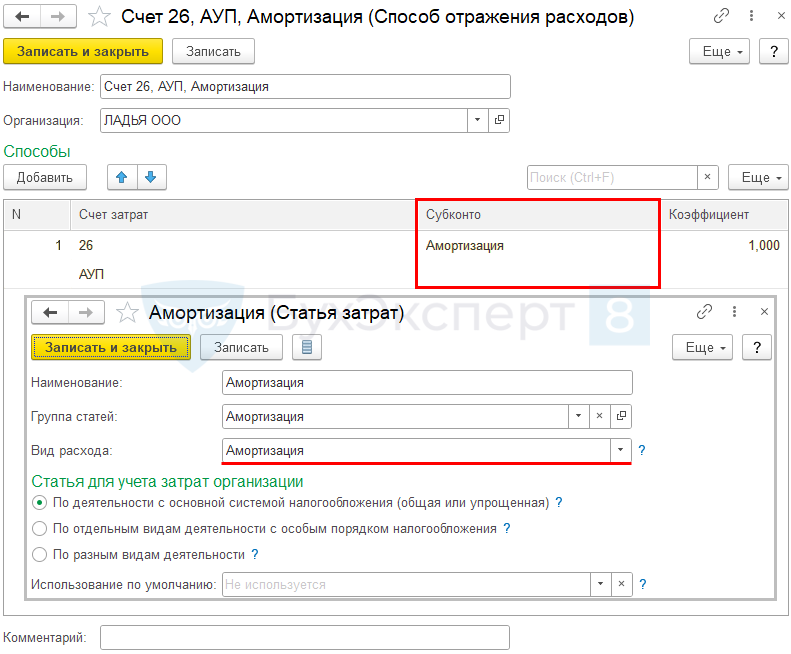

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС (тот же, что по Трансформаторной подстанции), выбирается из справочника Способ отражения расходов.

В нашем примере затраты по амортизации будут учитываться в составе общехозяйственных расходов, т. к. объект используется для административных помещений.

- Срок полезного использования (в месяцах) — срок полезного использования (СПИ) для объекта в БУ (в нашем примере — 240 мес.).

- Ликвидационная стоимость — в нашем примере равна нулю.

Вкладка Налоговый учет:

- Срок полезного использования в месяцах — срок полезного использования (СПИ) для объекта в НУ (в нашем примере — 180 мес.).

Проводки по документу

Документ формирует проводки:

- Дт 01.01 Кт 08.04.1 — ввод в эксплуатацию ОС.

Отражение работ по ремонту выделенной части ОС (старого трансформатора)

Если в результате ремонта не происходит улучшения качеств, а только восстанавливаются прежние характеристики ОС, затраты на ремонт не капитализируются, а учитываются как текущие расходы (пп. «б», «в» п. 16 ФСБУ 26/2020).

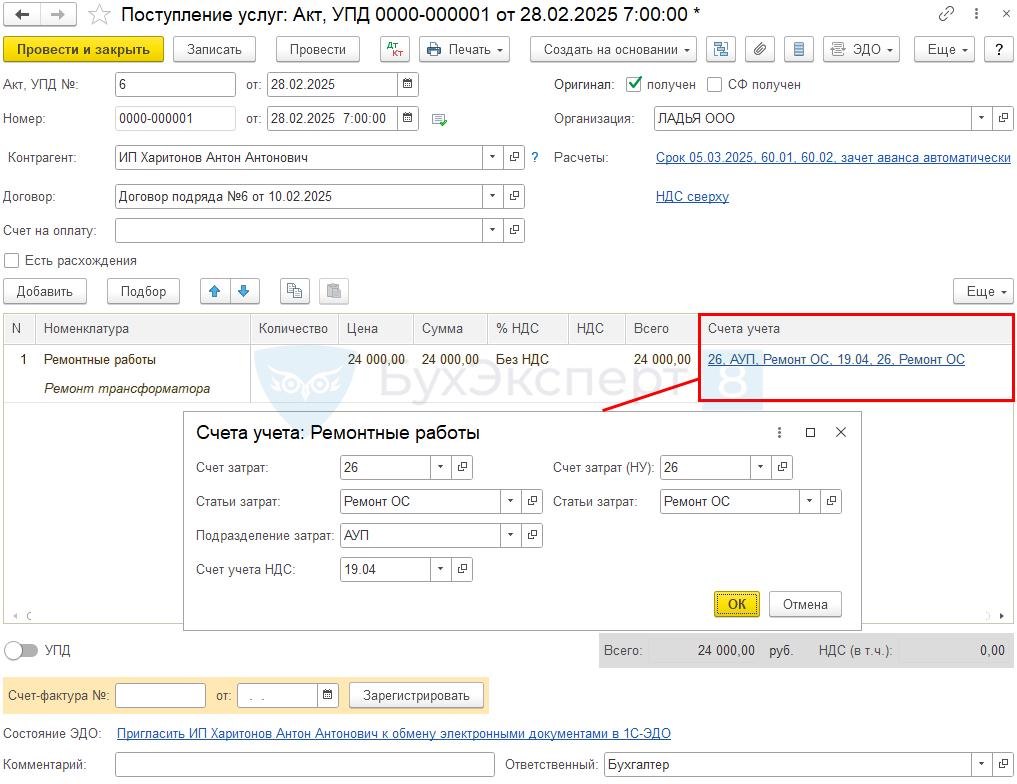

Отражение работ по ремонту старого Трансформатора, выполняемых подрядчиком, оформите документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки.

По ссылке Счета учета работы по ремонту объекта укажите:

- Счет затрат — счет в соответствии с использованием объекта (в нашем примере — 26 «Прочие расходы»);

- Прочие доходы и расходы — статья с видом Ремонт основных средств.

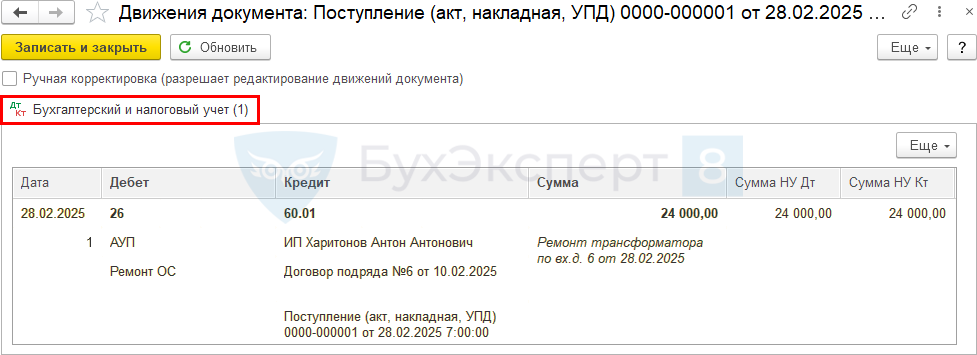

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 60.01 — учет затрат на ремонт.

Проверка

Для проверки сформируйте отчет Анализ субконто (раздел Отчеты) по субконто Основные средства на дату окончания операций.

Данные на конец периода соответствуют расчетам.

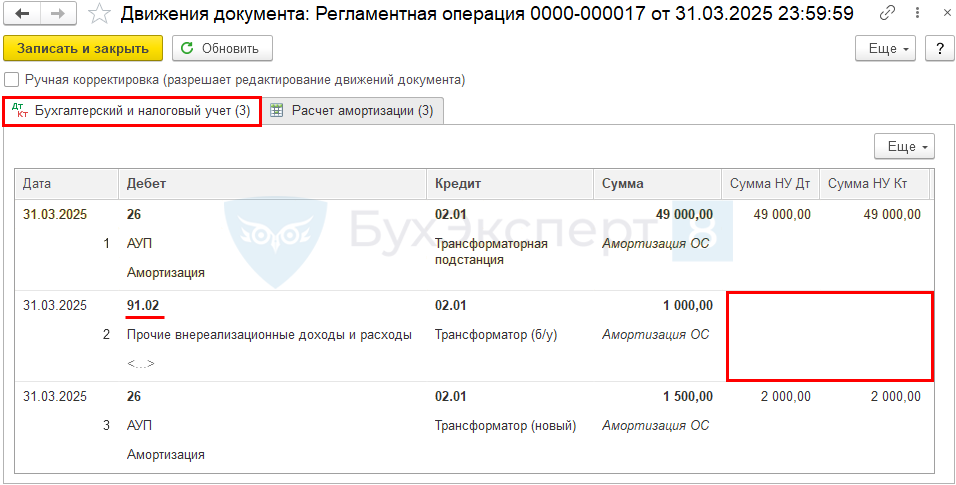

Амортизация ОС после разукомплектации

За март амортизация рассчитается с учетом всех изменений регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Результат проверьте по отчету Ведомость амортизации в разделе ОС и НМА.

Расчет амортизации за март можно посмотреть в Справке-расчет амортизации по кнопке Справки-расчеты – Амортизация в процедуре Закрытие месяца.

Амортизация начисляется исходя из новых данных:

- в БУ — по формуле Балансовая стоимость / оставшийся СПИ:

- 215 000 / 215 = 1 000 руб. — выделенный старый Трансформатор;

- 360 000 / 240 = 1 500 руб. — Трансформатор (новый);

- 10 535 000 / 215 = 49 000 — Трансформаторная подстанция;

- в НУ — по формуле Первоначальная (новая) стоимость / Первоначальный СПИ:

- не начисляется — выделенный старый Трансформатор (амортизация будет начисляться после проведения расконсервации);

- 360 000 / 180 = 2 000 руб. — Трансформатор (новый);

- 11 760 000 / 240 = 49 000 — Трансформаторная подстанция.

См. также:

- Чек-лист по учету ремонтов, технического обслуживания ОС в бухгалтерском учете

- Регулярный ремонт и техобслуживание ОС в 1С (ПРОФ)

- Регулярный ремонт и техобслуживание ОС в 1С (КОРП)

- Модернизация ОС в 1С 8.3 пошаговая инструкция

- Учет ОС при улучшении и восстановлении в 1С

- Ремонт и техобслуживание ОС собственными силами (КОРП)

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете