Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

В программе 1С 8.3 есть два метода принятия основного средства к учету.

В статье:

- рассмотрим варианты оприходования ОС в 1С 8.3 и разберем особенности каждого из них

- определим, в каких ситуациях они применяются

[jivo-yes]

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Как поставить на учет основное средство в 1С 8.3

В 1С приобретение и принятие к учету ОС можно оформить двумя способами:

- Стандартный, при котором используют два документа

- оприходование ОС — документ Поступление (акт, накладная, УПД) вид операции Оборудование

- ввод в эксплуатацию ОС — документ Принятие к учету ОС

- Упрощенный, при котором используют единый документ

- оприходование и ввод в эксплуатацию ОС — документ Поступление (акт, накладная, УПД) вид операции Основные средства или документ Поступление основных средств

Когда ОС вводится в эксплуатацию одновременно с оприходованием ОС, все операции удобно отражать в одном документе: используем Упрощенный вариант. Но он имеет некоторые ограничения.

Упрощенный вариант не подойдет, если в первоначальную стоимость основного средства включаются дополнительные расходы при его приобретении.

Изучить подробнее Другие ограничения документа Поступление (акт, накладная) вид операции Основные средства.

Как принять ОС к учету в 1С 8.3: стандартный способ

При стандартном способе оформите два документа для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Оборудование

- документ Принятие к учету ОС

Рассмотрим особенности их заполнения и проведения.

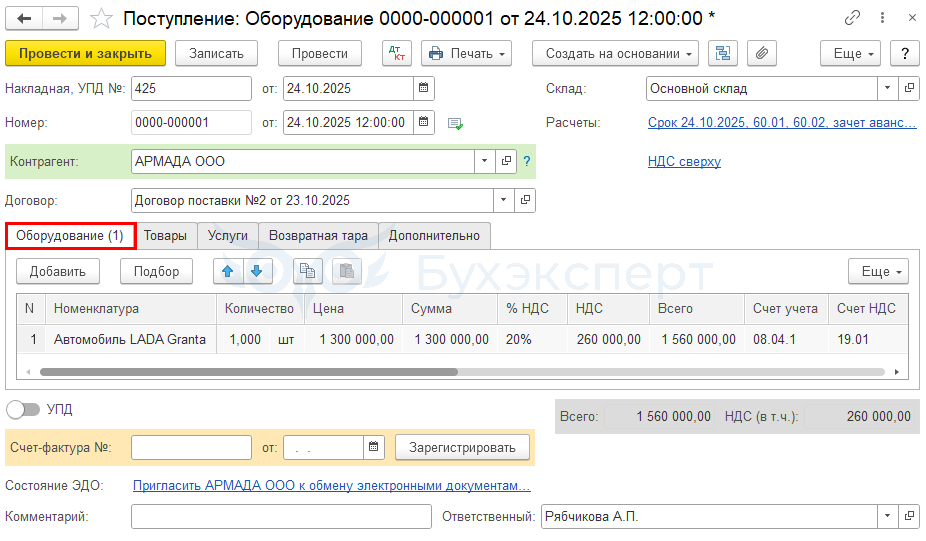

Документ Поступление (акт, накладная УПД) вид операции Оборудование

Оприходование основного средства оформите документом Поступление (акт, накладная, УПД) вид операции Оборудование через разделы:

- Покупки – Поступление (акты, накладные) – кнопка Поступление – Оборудование

- ОС и НМА – Поступление оборудования

Например, приобретение автомобиля, который будет использоваться на дорогах общего пользования, в 1С Бухгалтерии 8.3 рекомендуем оформлять через стандартный вариант, потому что в первоначальную стоимость авто включаются дополнительные затраты — пошлина за его регистрацию в органах ГИБДД.

На вкладке Оборудование укажите приобретаемые объекты основных средств и их количество. Объекты основных средств выберите из справочника Номенклатура.

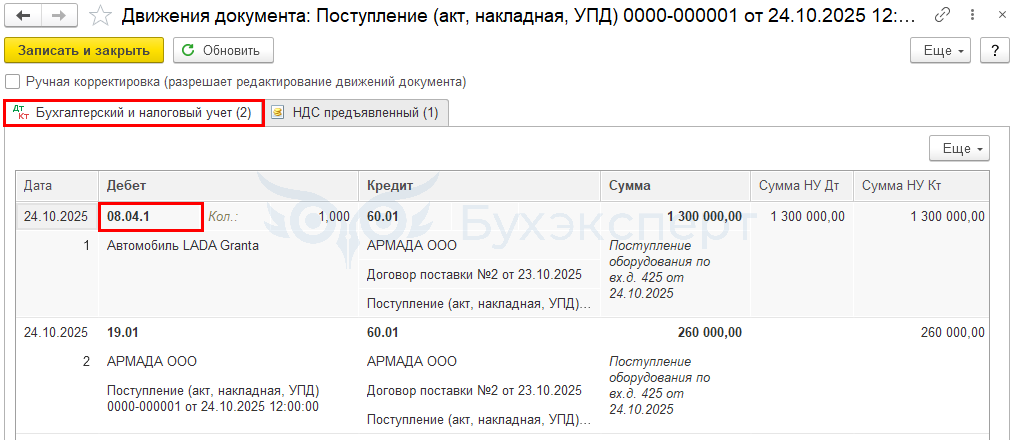

При проведении документа первоначальную стоимость внеоборотного актива учитывайте на счете 08.04.1 «Приобретение компонентов основных средств», пока не введен документ Принятие к учету ОС.

Изучить подробнее:

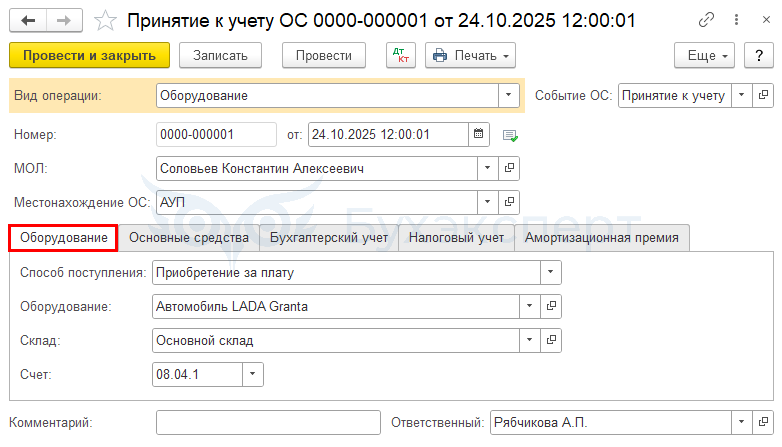

Документ Принятие к учету ОС

Примите к учету основное средство документом Принятие к учету ОС вид операции Оборудование в разделе ОС и НМА – Принятие к учету ОС.

На вкладке Оборудование укажите данные приобретенного актива до ввода в эксплуатацию:

- Оборудование — внеоборотный актив, вводимый в эксплуатацию выберите из справочника Номенклатура

- Склад — место хранения оприходованного объекта, где отражен актив на счете 08.04.1

- Счет — счет учета, на котором сформирована первоначальная стоимость объекта

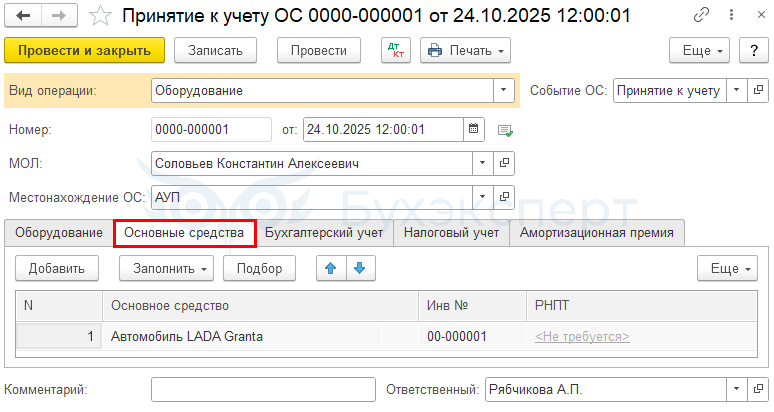

На вкладке Основные средства выберите ОС, вводимые в эксплуатацию, из справочника Основные средства.

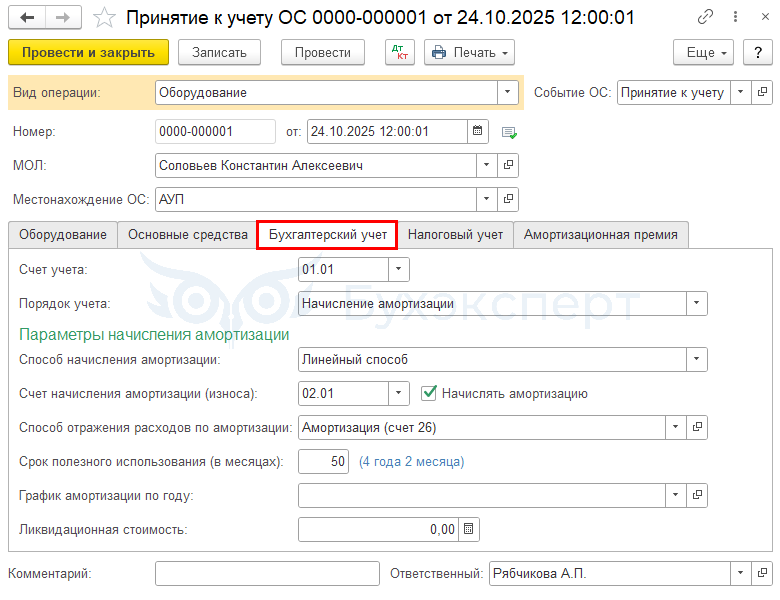

Параметры начисления амортизации, погашения стоимости объекта укажите на отдельных вкладках Бухгалтерский учет и Налоговый учет.

На вкладке Бухгалтерский учет заполните:

- Счет учета — счет учета ОС, вводимого в эксплуатацию

- Порядок учета — как признается стоимость ОС

- Начисление амортизации — стоимость ОС погашается согласно установленному сроку использования (СПИ). Подробнее Порядок амортизации основных средств в бухгалтерском учете в 1С

- Стоимость не погашается — амортизация не начисляется. Выберите это значение, если вводятся в эксплуатацию (п. 28 ФСБУ 6/2020)

- инвестиционная недвижимость по переоцененной стоимости

- ОС, потребительские свойства которых с течением времени не изменяются (например, земельные участки)

- законсервированные объекты мобилизационной подготовки и мобилизации

При выборе значения Начисление амортизации укажите параметры ее начисления.

Амортизация начисляется автоматически регламентной операцией при условии, что установлен флажок в поле Начислять амортизацию.

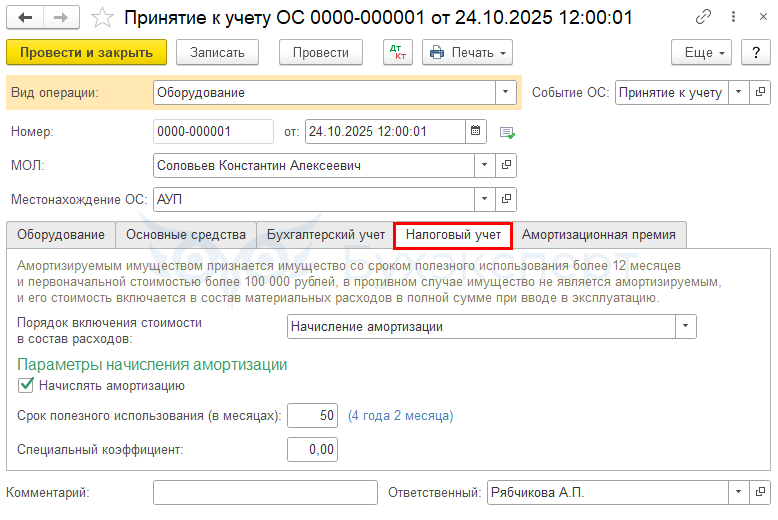

На вкладке Налоговый учет выберите Порядок включения стоимости в состав расходов.

В зависимости от порядка учета затрат на приобретение объекта в НУ в поле Порядок включения стоимости в состав расходов выберите:

- Начисление амортизации — для ОС, по которым начисляется амортизация. Способ отражения расходов по амортизации в НУ всегда одинаковый для БУ и НУ и указывается на вкладке Бухгалтерский учет

- Включение в расходы при принятии к учету — для объектов, затраты на приобретение которых единовременно учитываются в расходах при принятии к учету

- Стоимость не включается в расходы — для объектов, затраты на которые не учитываются в расходах, уменьшающих налогооблагаемую базу

Для НУ в документе не выбирается способ начисления амортизации, он устанавливается в настройках учетной политики и применяется ко всем объектам ОС. Задайте его в разделе Главное – Налоги и отчеты – Налог на прибыль.

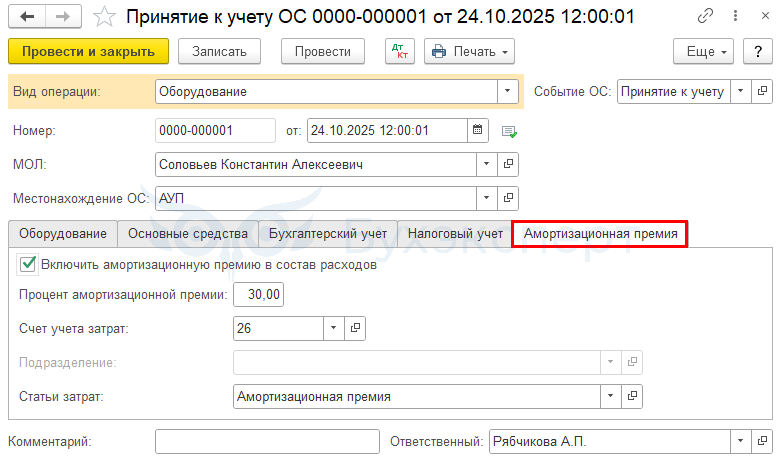

К объектам, по которым начисляется амортизация, можно применить амортизационную премию. Ее параметры задайте на отдельной вкладке Амортизационная премия.

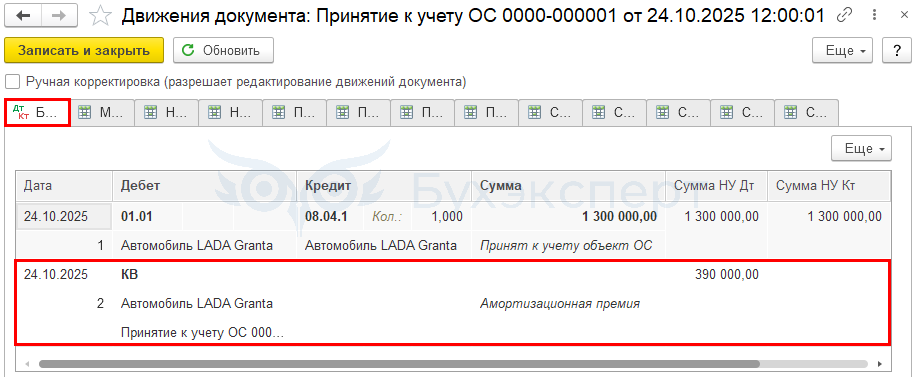

Проводки документа

Изучить подробнее:

Как поставить на учет ОС в 1С 8.3: упрощенный способ

При упрощенном способе оформите единый документ для принятия ОС к учету:

- документ Поступление (акт, накладная) вид операции Основные средства

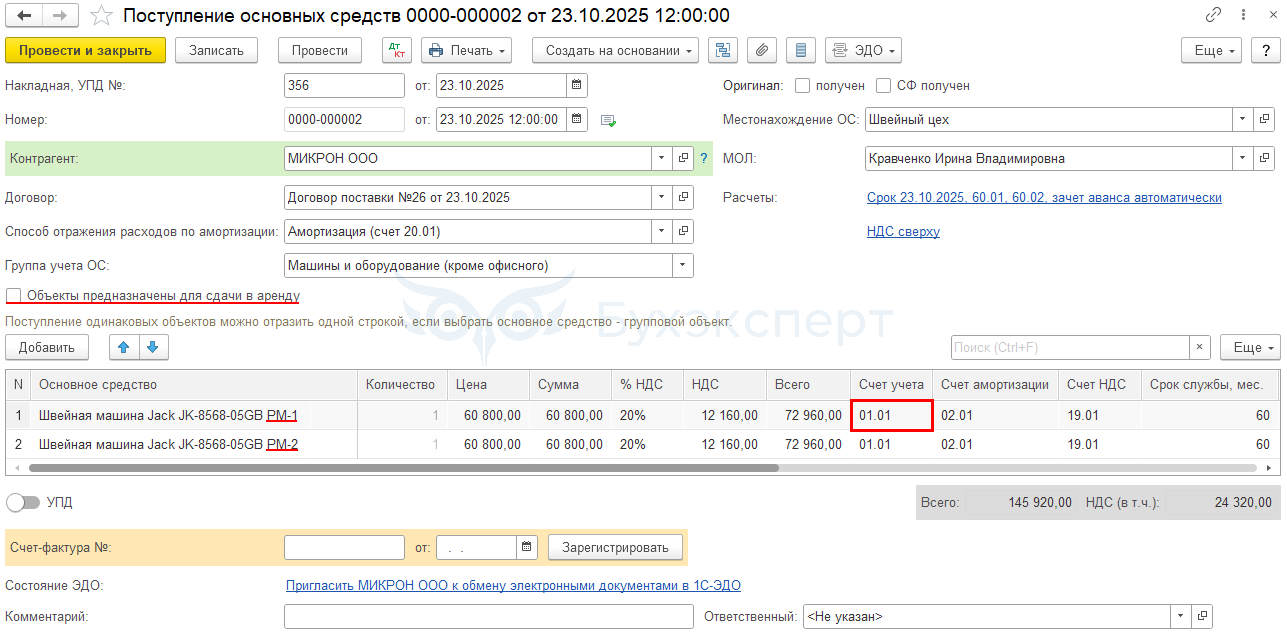

Документ Поступление (акт, накладная) вид операции Основные средства

Поставьте на учет основное средство документом Поступление (акт, накладная, УПД) вид операции Основные средства через разделы:

- Покупки – Покупки – Поступление (акты, накладные) – кнопка Поступление – Основные средства

- ОС и НМА – Поступление основных средств – Поступление основных средств

В табличной части укажите приобретаемые объекты основных средств из справочника Основные средства. В документе не указывается количество объектов: к учету принимается каждая позиция в количестве одного объекта. Одинаковые объекты ОС добавьте в справочник Основные средства отдельными позициями и разграничьте их по определенным признакам, например, по рабочим местам (РМ).

В документе указывается:

- Способ отражения расходов по амортизации в шапке документа — единый для всех вводимых объектов

- Срок службы, мес. в табличной части — срок полезного использования одинаковый для НУ и БУ, по каждому объекту

1С Бухгалтерия 8.3 сама в налоговом учете определяет порядок погашения стоимости приобретенного объекта. Если стоимость объекта:

- не более 100 000 руб., затраты на приобретение единовременно включаются в расходы

- более 100 000 руб., будет начисляться амортизация, согласно способу, установленному в учетной политике по НУ

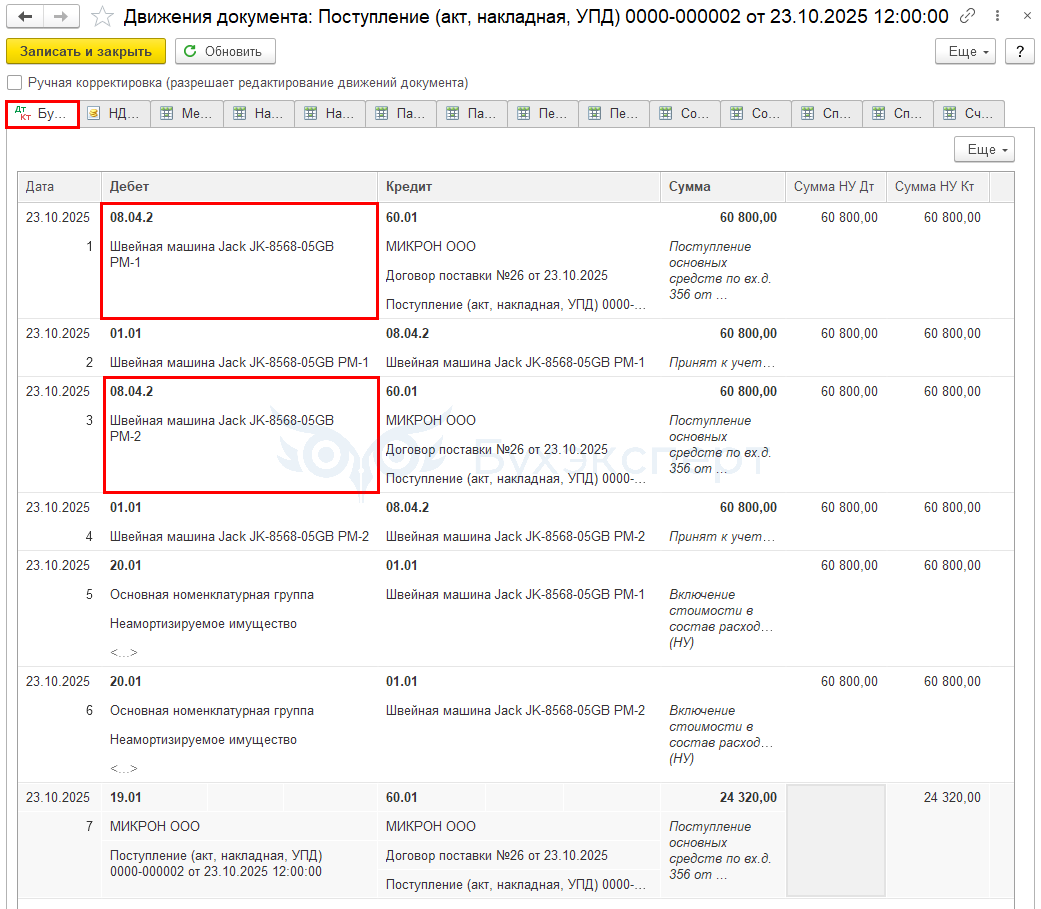

Независимо от Счета учета в табличной части документа, капитальные вложения на приобретение ОС автоматически отразятся на счете 08.04.2 «Приобретение основных средств», а потом спишутся на Счет учета, установленный в документе.

В налоговом учете объекты стоимостью не более 100 000 руб. не относятся к амортизируемому имуществу. Их стоимость отнесите в расходы единовременно при принятии к учету. В этом случае при проведении документа стоимость объекта в налоговом учете спишется на счет затрат с аналитикой, автоматически проставляемой программой следующим образом:

- Счет затрат — счет, установленный для начисления амортизации в БУ, заданный в поле Способ отражения расходов по амортизации

- Статья затрат — предопределенная статья Неамортизируемое имущество справочника Статьи затрат

См. также:

- Самоучитель по учету основных средств в 1С 8.3 Бухгалтерия

- Самоучитель по учету ОС в 1С 8.3 Бухгалтерия при УСН

- Инвентаризация в 1С 8.3 Бухгалтерия как провести пошагово

- Инвентарная карточка в 1С 8.3 где находится, как распечатать

- Как оприходовать основные средства в 1с 8.3: пошаговая инструкция

- Ввод остатков в 1С 8.3 пошаговая инструкция

- Продажа основного средства в 1С 8.3 пошаговая инструкция

- Реализация основного средства с убытком в 1С

- Как исправить наименование ОС в 1С?

- Как отразить восстановление НДС с остаточной стоимости ОС при переходе на УСН?

- Как НДС со счета 19.01 «НДС при приобретении основных средств» перевести на счет 68.02?

- Варианты поступления основного средства в 1С

- Приобретение основного средства: автомобиль в 1С

- Неотделимые улучшения в арендованное имущество с согласия арендатора, но без компенсации в 1С

- Приобретение основного средства по договорам в условных единицах: законодательство и 1С

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете