Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

При переходе на УСН как правильно отразить восстановление НДС с остаточной стоимости основных средств, чтобы операция корректно отразилась в декларации по НДС?

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

НДС, подлежащий восстановлению, рассчитывается с остаточной (балансовой) стоимости основного средства, если по нему ранее НДС был принят к вычету (пп. 2 п. 3 ст. 170 НК РФ, Письмо Минфина РФ от 10.06.2009 N 03-11-06/2/99).

В 1С восстановление НДС по основным средствам производится документом Восстановление НДС, сформированном Помощником по переходу на УСН через раздел Операции – Изменение режима налогообложения – Помощник по переходу на УСН.

Сумму, подлежащую восстановлению, исчисленную Помощником по переходу на УСН следует проверить, так как программа не анализирует основные средства с точки зрения Группы учета ОС и на факт предъявления НДС при приобретении имущества.

Получите понятные самоучители 2026 по 1С бесплатно:

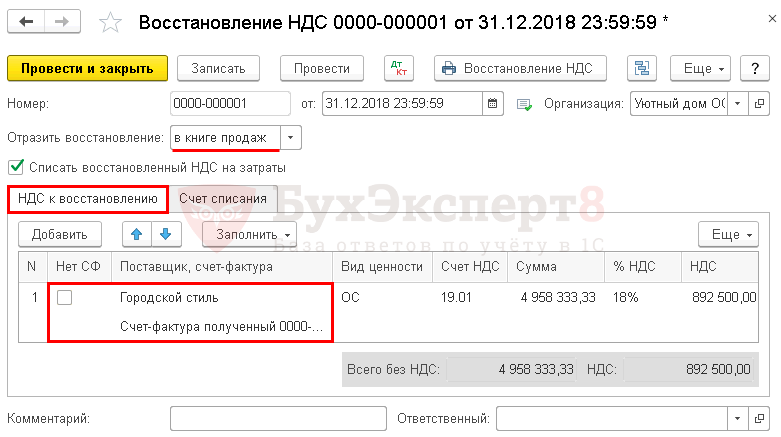

По ОС, по которому ранее НДС был принят к вычету, следует заполнить документ Восстановление НДС.

В шапке:

- поле Отразить восстановление – в книге продаж;

- флажок Списать восстановленный НДС на затраты.

В табличной части на вкладке НДС к восстановлению графы:

- Нет СФ – флажок убрать;

- Поставщик, счет-фактура – поставщик, продавший ОС, Счет-фактура полученный выбрать из журнала Счета-фактуры полученные.

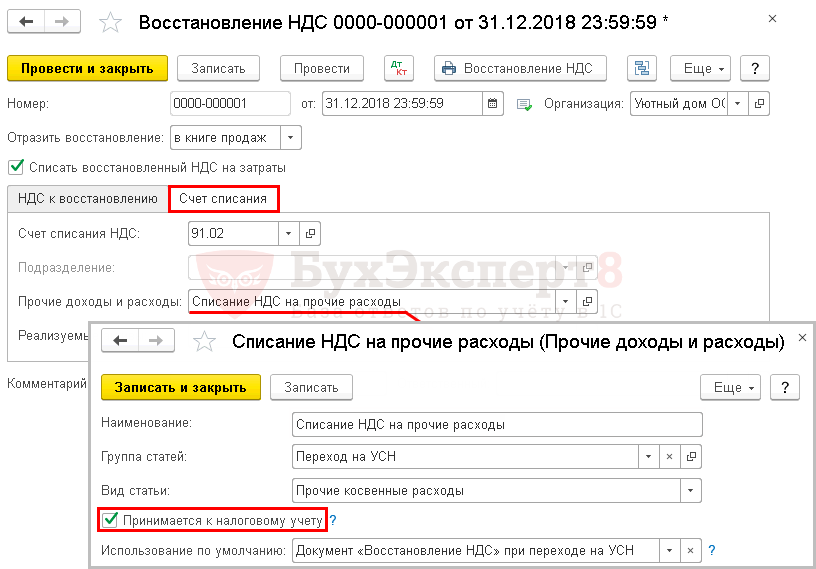

Восстановленный НДС учитывается в расходах по налогу на прибыль в соответствии со ст. 264 НК РФ (абз. 3 пп. 2 п. 3 ст. 170 НК РФ).

На вкладке Счет списания:

- Счет списания – 91.02;

- Прочие доходы и расходы – Списание НДС на прочие расходы, в НУ принимается.

В результате сумма восстановленного НДС будет отражена в декларации по НДС в Разделе 3 стр. 080 и Разделе 9.

Если Вы являетесь подписчиком системы Бухэксперт, тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Все так доступно и понятно!