Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Содержание

Расходы, которые нельзя учесть

Перечень расходов, принимаемых в расходы при УСН закрыт (п. 1 ст. 346.16 НК РФ). Такие правила действовали до 2026 года.

Расходы учитываются при соблюдении условий п. 1 ст. 252 НК РФ:

Получите понятные самоучители 2026 по 1С бесплатно:

- документальное оформление,

- экономическая обоснованность.

Дополнительные условия (п. 2 ст. 346.16 НК РФ):

- материальные расходы – по ст. 254 НК РФ,

- оплата труда – по ст. 255 НК РФ,

- расходы по обязательному страхованию – по ст. 263 НК РФ,

- проценты по долговым обязательствам – по ст. 265, 269 НК РФ,

- рекламные – по ст. 264 НК РФ,

- и т.д.

Не поименованы в п. 1 ст. 346.16 НК РФ расходы:

- представительские (Письмо Минфина РФ от 11.10.2004 N 03-03-02-04/1/22);

- на подписку (Письмо Минфина РФ от 10.08.2009 N 03-11-06/2/151);

- на нормальные условия труда (Письмо Минфина РФ от 24.10.2014 N 03-11-06/2/53908);

- списание безнадежных долгов, создание резерва по сомнительным долгам (Письмо Минфина РФ от 20.02.2016 N 03-11-06/2/9909);

- на спецоценку (Письмо Минфина РФ от 30.06.2014 N 03-11-09/31528).

Поименованы, но не отвечают условиям для принятия, расходы:

- зарплата директора - единственного учредителя без ТД (Письмо Минфина РФ от 19.02.2015 N 03-11-06/2/7790);

- неустойка при сдаче билета по несостоявшейся командировке (Письмо Минфина РФ от 18.07.2016 N 03-11-06/2/41888);

- почтовые услуги по пересылке непроданных товаров (Письмо Минфина РФ от 01.09.2016 N 03-11-06/2/51055);

- стоимость испорченных товаров (Письмо Минфина РФ от 12.05.2014 N 03-11-06/2/22114);

- компенсации работникам с разъездным характером работ (Письмо Минфина РФ от 16.12.2011 N 03-11-06/2/174).

Какие расходы нельзя учесть в целях УСН

Письмо Минфина от 30.06.2014 N 03-11-09/31528:

- прощенные и не уплаченные % по займу (в доходы включаем) (Письмо Минфина РФ от 25.09.2019 N 03-11-11/73803);

- деньги, в лопнувшем банке (Письмо Минфина РФ от 01.04.2009 N 03-11-06/2/57);

- комиссия банка за досрочное погашение кредита (Письмо Минфина РФ от 06.08.2019 N 03-11-11/59072);

- авансы выданные в счет будущих поставок (Письмо Минфина РФ от 20.05.2019 N 03-11-11/36060);

- расходы на проживание в командировке, если нет документов (Письмо Минфина РФ от 18.12.2019 N 03-11-11/99333).

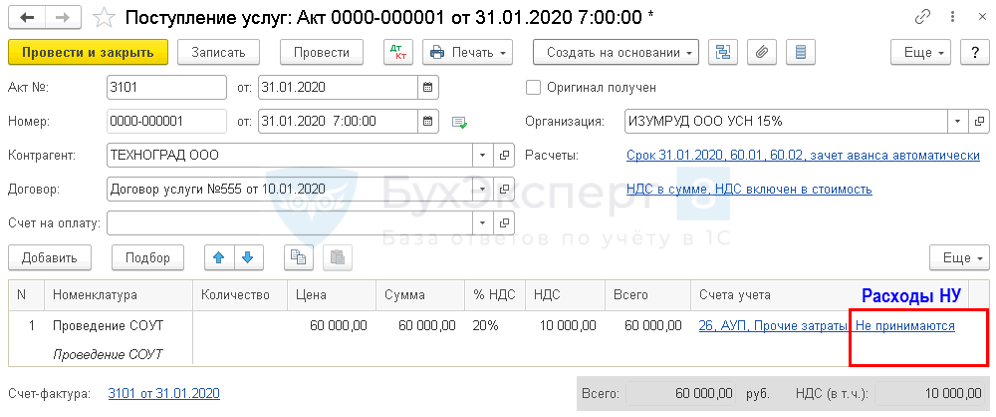

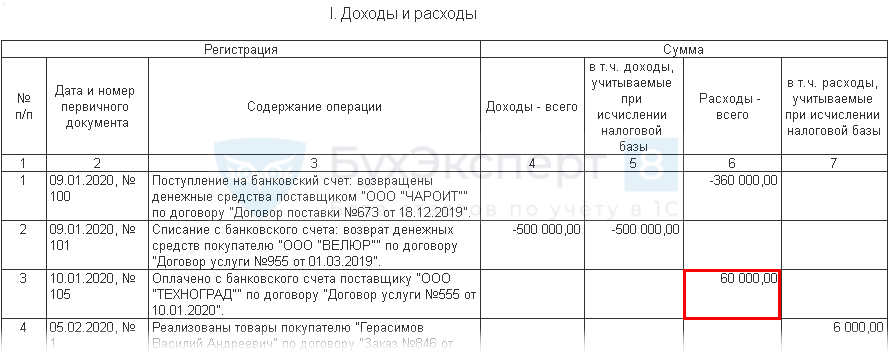

В КУДиР аванс поставщику – НЕ расход, а не принимаемые для УСН расходы из Поступления (акт, накладная) в книге НЕ поименованы.

Расходы не уменьшающие налогооблагаемую базу при УСН

Расходы на питьевую воду при УСН

Перечень расходов в п. 1 ст. 346.16 НК РФ закрытый и в нем не содержится расходов на обеспечение нормальных условий труда, в т. ч. расходов на приобретение питьевой бутилированной воды для работников (Письмо Минфина РФ от 06.12.2013 N 03-11-11/53315). Поэтому налогоплательщик НЕ вправе учитывать такие затраты в составе расходов, уменьшающих налоговую базу при УСН.

Расходы на подписку при УСН

Перечень расходов в п. 1 ст. 346.16 НК РФ закрытый и в нем не содержится расходов на газеты, журналы и другие печатные издания (Письмо Минфина РФ от 28.10.2013 N 03-11-11/45487). Поэтому налогоплательщик НЕ вправе учитывать такие затраты в составе расходов, уменьшающих налоговую базу при УСН.

Штрафы, признанные организацией

Перечень расходов, учитываемых для целей налогообложения налогом при УСН закрытый и приведен в п. 1 ст. 346.16 НК РФ (Письма Минфина РФ от 07.04.2016 N 03-11-06/2/19835, от 09.12.2013 N 03-11-06/2/53634). В данном перечне расходов на уплату санкций в виде штрафов, пеней, неустоек не содержится. Следовательно, налогоплательщик НЕ имеет права включить такие расходы для уменьшения налогооблагаемой базы при УСН.

Расходы на спецоценку условий труда

Перечень расходов, учитываемых для целей налогообложения налогом при УСН закрытый и приведен в п. 1 ст. 346.16 НК РФ (Письмо Минфина РФ от 30.06.2014 N 03-11-09/31528). Расходы по специальной оценке условий труда в данный перечень расходов не включены. Следовательно, налогоплательщик НЕ имеет права включить такие расходы для уменьшения налогооблагаемой базы при УСН.

Почтовые расходы при возврате невыкупленных товаров

Перечень расходов, учитываемых для целей налогообложения налогом при УСН закрытый и приведен в п. 1 ст. 346.16 НК РФ (Письмо Минфина РФ от 30.05.2016 N 03-11-06/2/31125). Если организация почтой доставляет покупателям товары и оплачивает почтовые расходы при возврате невыкупленных товаров. Эти расходы не содержатся в перечне. Следовательно, налогоплательщик НЕ имеет права включить такие расходы для уменьшения налогооблагаемой базы при УСН.

См. также:

- Расходы не уменьшающие налогооблагаемую базу

- Статусы оплаты расходов УСН

- Регистр Расходы при УСН

- Настройка учетной политики по НУ в 1С: УСН

- Состав декларации УСН Доходы — Расходы

- Как уменьшить налог при УСН на страховые взносы ИП «за себя» при совмещении УСН и ЕНВД?

- Уменьшение налога на страховые взносы УСН Доходы для ИП

- Можно в расходах УСН учесть прощенные проценты?

- Резерв по сомнительным долгам и списание задолженности при УСН

- [11.02.2020 запись] Годовая отчетность за 2019 г. в 1С. УСН

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,всегда актуально