Учет лизинга при УСН имеет свои особенности. Разберем на примере, как упрощенцам «доходы – расходы» отражать лизинговые операции в налоговом учете и в программе 1С.

Теоретические основы отражения лизинга в БУ одинаковы на любой системе налогообложения и рассмотрены в статье Особенности применения ФСБУ 25/2018 по договорам лизинга.

Содержание

- Настройка функциональности

- Пошаговая инструкция

- Перечисление аванса лизингодателю

- Принятие к учету ППА

- Перечисление ежемесячного лизингового платежа

- Начисление ежемесячного лизингового платежа

- Выкуп лизингового имущества, принятие собственного ОС к учету

- Начисление амортизации после выкупа

- Признание расходов на приобретение ОС для УСН

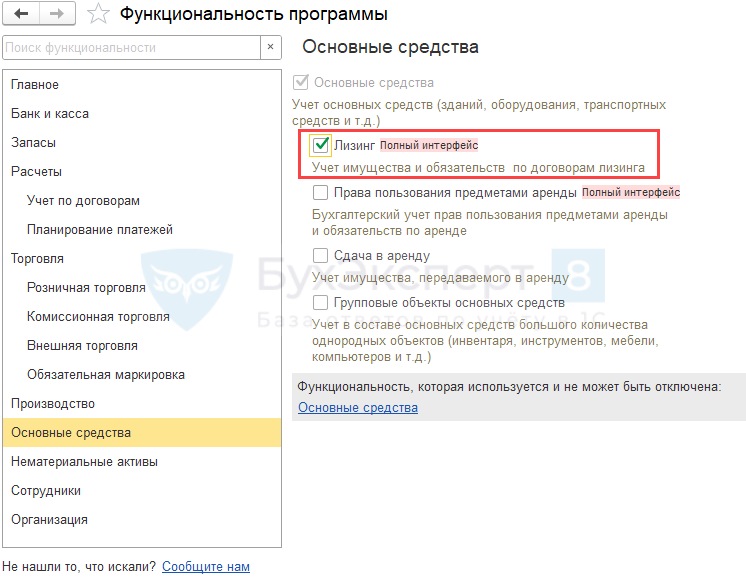

Настройка функциональности

Чтобы включить в программе 1С механизм учета лизинга, в разделе Главное — Функциональность — Основные средства установите флажок Лизинг.

Пошаговая инструкция

19 января 2024 заключен договор лизинга на 24 мес. — с 1 февраля 2024 по 31 января 2026. Приобретается авто, СПИ 60 мес. Сумма договора — 1 980 000 руб. (в т. ч. НДС 20% — 330 000 руб.), 1 650 000 руб. без НДС:

- лизинговые платежи — 1 800 000 руб. (в т. ч. НДС 20% — 300 000 руб.), 1 500 000руб. без НДС;

- выкупная цена автомобиля — 180 000 руб. (в т. ч. НДС 20% — 30 000 руб.), 150 000руб. без НДС.

22 января перечислен аванс — 360 000 руб. (в т. ч. НДС 20% — 60 000 руб.), 300 000 руб. без НДС, который будет погашаться в течение 12 мес. по 30 000 руб.

01 февраля автомобиль передан по акту приема-передачи.

Ежемесячно оплачиваются:

- 1-12 лизинговый платеж (с 01.02.2024 по 31.01.2025) — 90 000 руб. (в т. ч. НДС 20% — 15 000 руб):

- зачет авансового платежа — 30 000 руб.;

- оплата — 60 000 руб. до 22 числа каждого месяца.

- 13-24 лизинговый платеж (с 01.02.2025 по 31.01.2026) — 60 000 руб. (в т. ч. НДС 20% — 10 000 руб.):

- оплата — 60 000 руб. до 22 числа каждого месяца.

На сумму лизингового платежа лизингодатель ежемесячно выставляет счет-фактуру.

22 января 2026 перечислен последний лизинговый платеж и выкупной платеж — 180 000 руб. (в т. ч. НДС 20%).

31 января право собственности на автомобиль перешло к организации.

Организация вправе применять упрощенные способы ведения бухгалтерского учета и не применяет дисконтирование.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Перечисление аванса лизингодателю | ||||||

| 22 января | 60.02 | 51 | 360 000 | Перечисление аванса лизингодателю | Списание с расчетного счета — Оплата поставщику |

|

| Принятие к учету ППА | ||||||

| 01 февраля | 08.04.2 | 76.07.1 | 1 650 000 | Учет арендных обязательств | Поступление в лизинг | |

| 01.03 | 08.04.2 | 1 650 000 | Принятие к учету актива | |||

| 76.07.9 | 76.07.1 | 330 000 | Принятие к учету НДС | |||

| Перечисление ежемесячного лизингового платежа | ||||||

| 22 февраля | 60.02 | 51 | 60 000 | Перечисление лизингового платежа за февраль | Списание с расчетного счета — Оплата поставщику |

|

| Начисление ежемесячного лизингового платежа (1-й год) | ||||||

| 29 февраля | 76.07.1 | 76.07.2 | 75 000 | Начисление лизингового платежа | Поступление (акт, накладная, УПД) — Услуги лизинга |

|

| 26 | 76.07.2 | 15 000 | Начисление лизингового платежа в части НДС | |||

| 76.07.1 | 76.07.9 | 15 000 | Уменьшение расчетов по входящему НДС | |||

| 76.07.2 | 60.02 | 90 000 | Зачет аванса | |||

| — | — | — | 90 000 | Расход. Стоимость оплаченных услуг за текущий месяц | ||

| Начисление ежемесячного лизингового платежа (2-й год) | ||||||

| 28 февраля | 76.07.1 | 76.07.2 | 50 000 | Начисление лизингового платежа | Поступление (акт, накладная, УПД) — Услуги лизинга |

|

| 26 | 76.07.2 | 10 000 | Начисление лизингового платежа в части НДС | |||

| 76.07.1 | 76.07.9 | 10 000 | Уменьшение расчетов по входящему НДС | |||

| 76.07.2 | 60.02 | 60 000 | Зачет аванса | |||

| — | — | — | 60 000 | Расход. Стоимость оплаченных услуг за текущий месяц | ||

| Выкуп лизингового имущества, принятие собственного ОС к учету | ||||||

| 31 января | 76.07.2 | 60.02 | 180 000 | Зачет аванса | Выкуп предметов лизинга | |

| 76.07.1 | 76.07.2 | 180 000 | Начисление лизингового платежа | |||

| 01.01 | 76.07.9 | 30 000 | НДС включен в стоимость актива (исправить вручную) | |||

| 20.01 | 02.03 | 27 500 | Начисление последней амортизации | |||

| 01.01 | 01.03 | 1 650 000 | Перемещение ОС в состав собственных | |||

| 02.03 | 02.01 | 632 500 | Перенесение амортизации | |||

| Начисление амортизации после выкупа | ||||||

| 29 февраля | 26 | 02.01 | 28 310,81 | Начисление амортизации | Закрытие месяца — Амортизация и износ ОС |

|

| Признание расходов на приобретение ОС для УСН | ||||||

| 31 марта 30 июня 30 сентября 31 декабря |

— | — | — | 45 000 | Расход. Стоимость ОС | Закрытие месяца — Признание расходов на приобретение ОС для УСН |

Перечисление аванса лизингодателю

Авансовый платеж по договору лизинга учитывается в расходах по мере зачета (п. 2 ст. 346.17 НК РФ, Письмо Минфина от 30.03.2012 N 03-11-06/2/49).

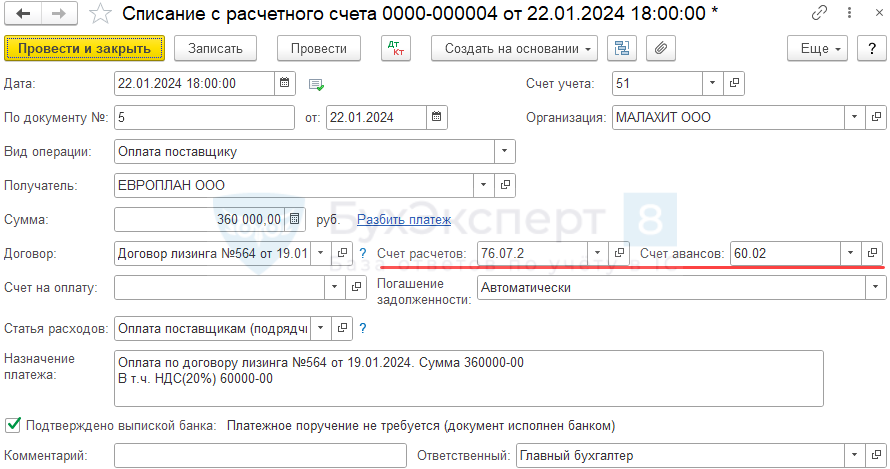

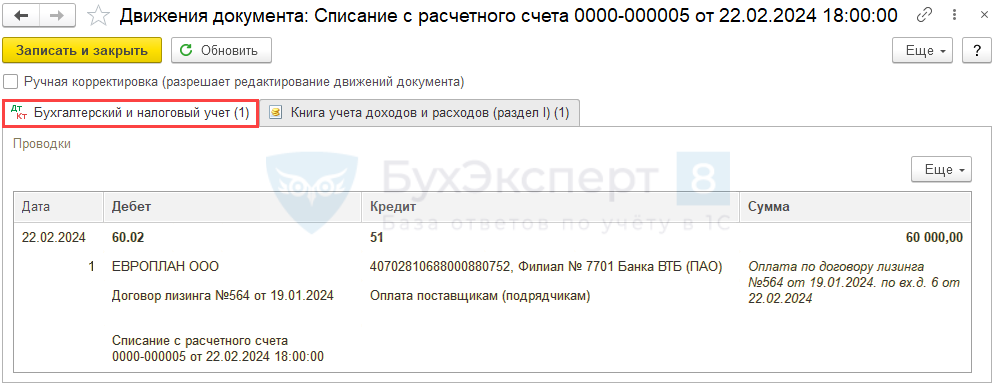

Перечисление аванса поставщику отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

Укажите:

- Сумма — сумма аванса, согласно выписке банка;

- Договор — договор с лизингодателем;

- Счет расчетов — 76.07.2 «Задолженность по арендным платежам»;

- Счет авансов — 60.02 «Расчеты по авансам выданным»;

- Статья расходов — статья из справочника Статьи движения денежных средств Оплата поставщикам (подрядчикам).

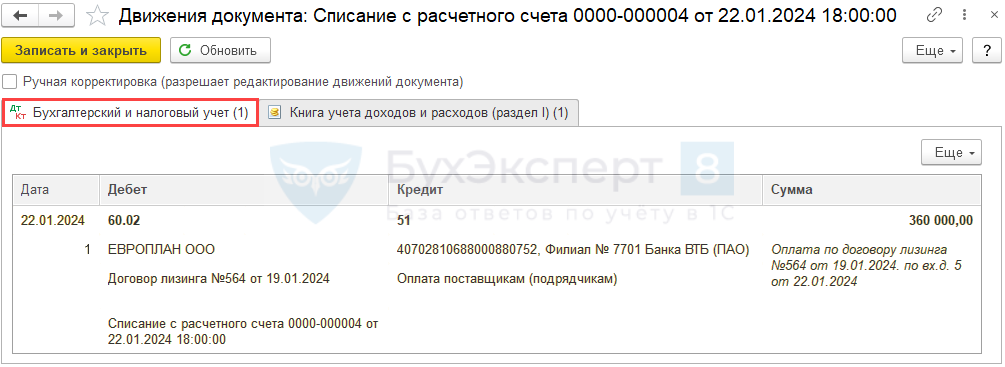

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечислен аванс лизингодателю.

Принятие к учету ППА

Если лизингополучатель может применять упрощенные способы БУ:

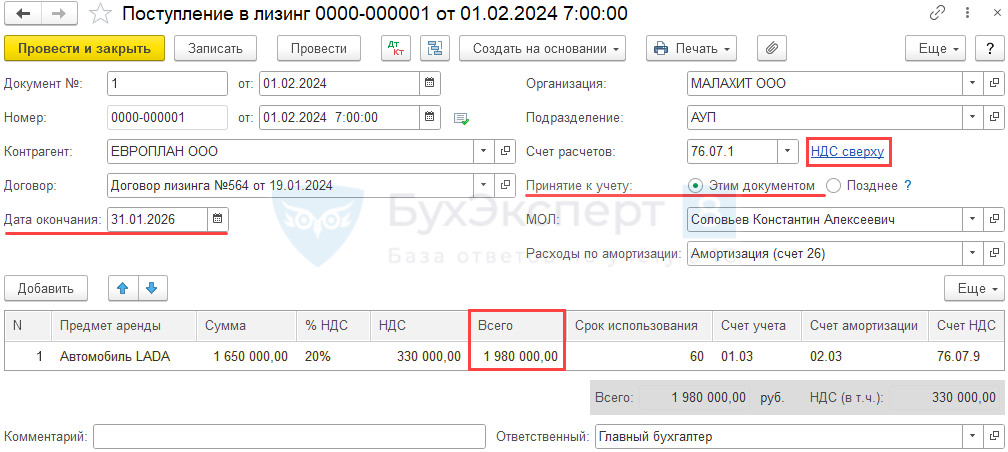

Создайте документ Поступление в лизинг разделе ОС и НМА.

Укажите в шапке документа:

- Документ № … от — номер и дату акта приема-передачи объекта, которые соответствуют дате получения предмета лизинга;

- Договор — договор с лизингодателем;

- Принятие к учету — переключатель Этим документом (если установить переключатель Позднее, нужно дополнительно ввести документ Принятие к учету ОС с видом операции Предметы аренды);

- Дата окончания — планируемую дату окончания договора (в нашем примере — 31.01.2026);

- Расходы по амортизации — элемент справочника Способы отражения расходов с видом расхода — Амортизация (для начисления амортизации ППА в БУ);

PDF

PDF

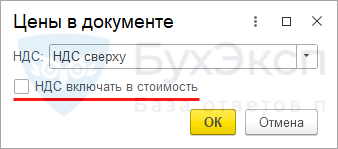

В форме Цены в документе снимите флажок НДС включать в стоимость.

Тогда НДС по обязательствам будет выделен на счете 76.07.9 «НДС по арендным обязательствам».

Это нужно, чтобы:

- стоимость ППА формировалась в соответствии с п. 7 ФСБУ 25/2018 — без НДС (обязательно с 01.01.2023)

- корректно заполнялась бухгалтерская отчетность — В какой строке баланса 1260 или 1450) отражать НДС по счету 76.09 после перехода на ФСБУ 25/2018?;

- стоимость ППА формировалась в соответствии с п. 7 ФСБУ 25/2018 — без НДС (обязательно с 01.01.2023);

- в случае перехода на ОСНО корректно отражались операции по аренде в части НДС.

Укажите в табличной части:

- Предмет аренды — выбирается из справочника Основные средства (чтобы на ППА не начислялся налог на имущество, выполните настройки Налог на имущество при применении ФСБУ 25/2018);

- Сумма — сумма платежей за период договора без учета НДС (в нашем примере — 1 650 000 руб.).

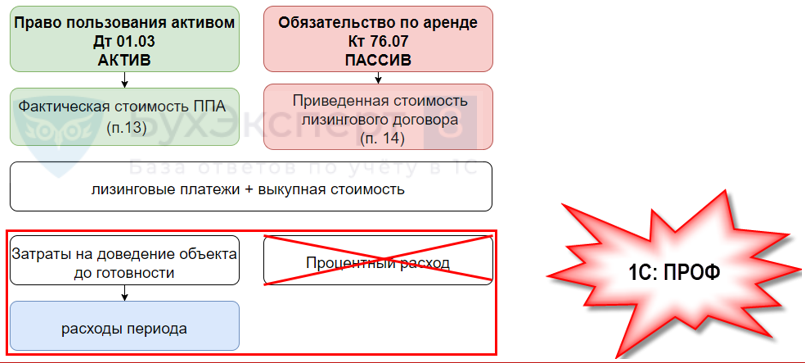

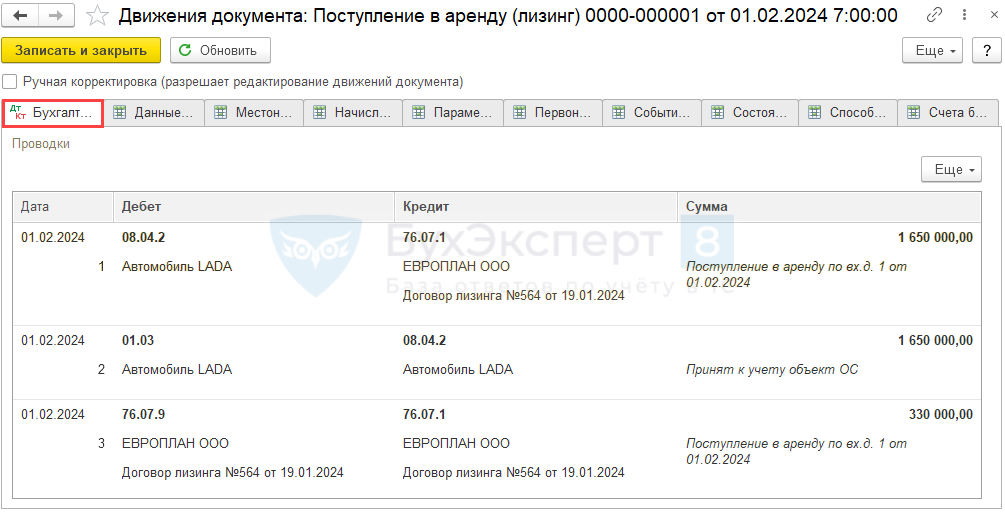

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — отражение обязательства по аренде;

- Дт 01.03 Кт 08.04.2 — принятие к учету ППА;

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС.

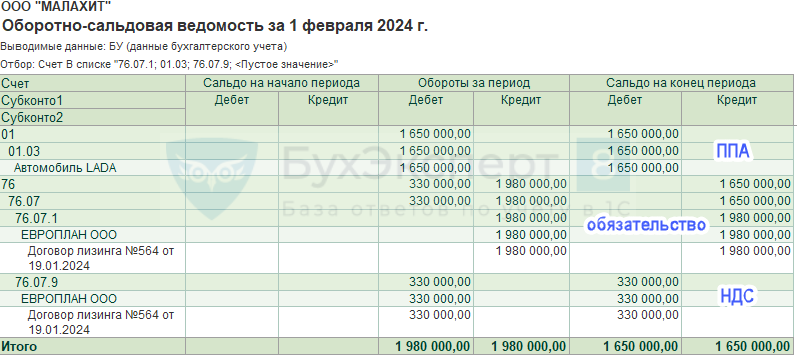

Контроль стоимости на счетах учета аренды

Проверьте данные в разделе Отчеты – Оборотно-сальдовая ведомость по счетам учета аренды.

Перечисление ежемесячного лизингового платежа

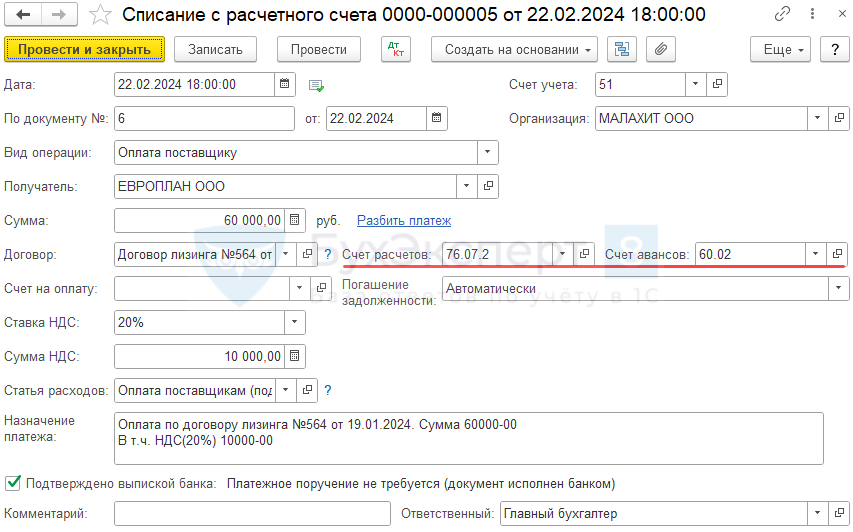

Оплату очередного лизингового платежа оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки.

В документе указывается:

- Сумма — сумма оплаты, согласно выписке банка;

- Договор — договор с лизингодателем;

- Счет расчетов — 76.07.2 «Задолженность по арендным платежам»;

- Счет авансов — 60.02 «Расчеты по авансам выданным».

Проводки по документу

Документ формирует проводку:

- Дт 60.02 Кт 51 — перечисление лизингового платежа.

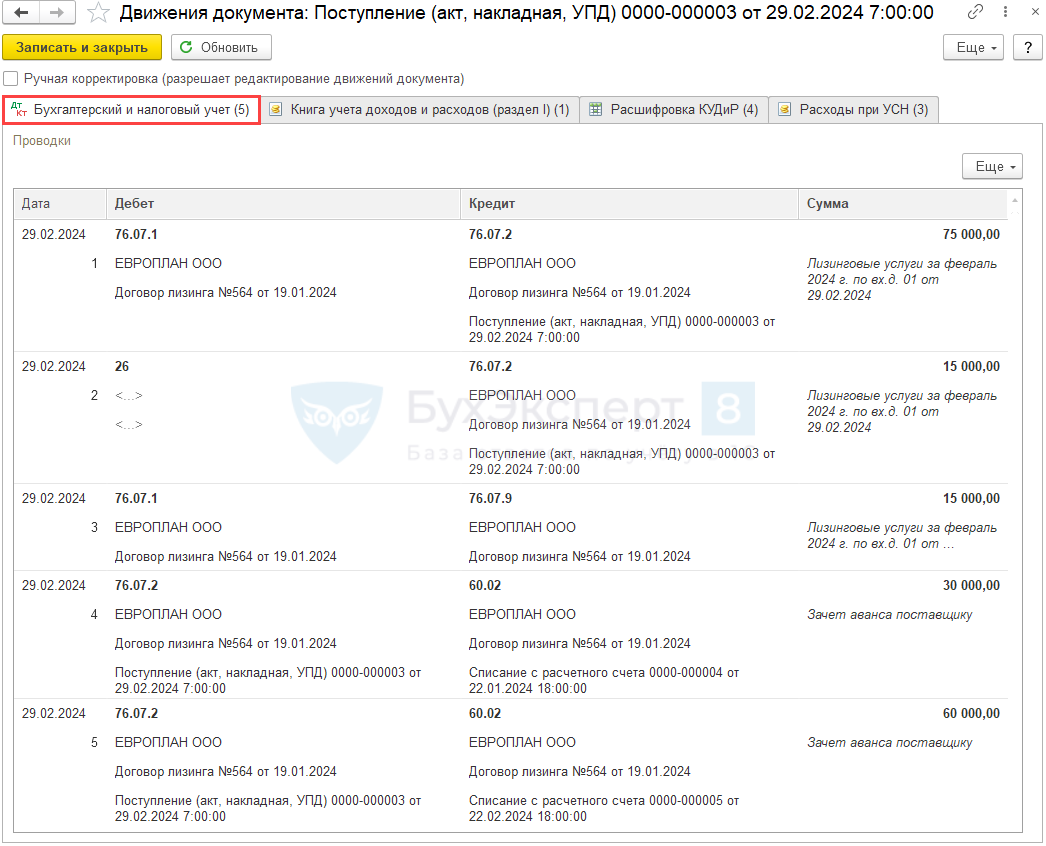

Начисление ежемесячного лизингового платежа

При УСН 15% лизинговые платежи (в т. ч. НДС) можно учесть в расходах после оплаты по мере оказания лизинговых услуг (п. 2 ст. 346.17, пп. 4, 8 п. 1 ст. 346.16 НК РФ).

Если лизинговый платеж включает выкупную стоимость, эту часть платежа можно включить в расходы только после перехода имущества в собственность лизингополучателя.

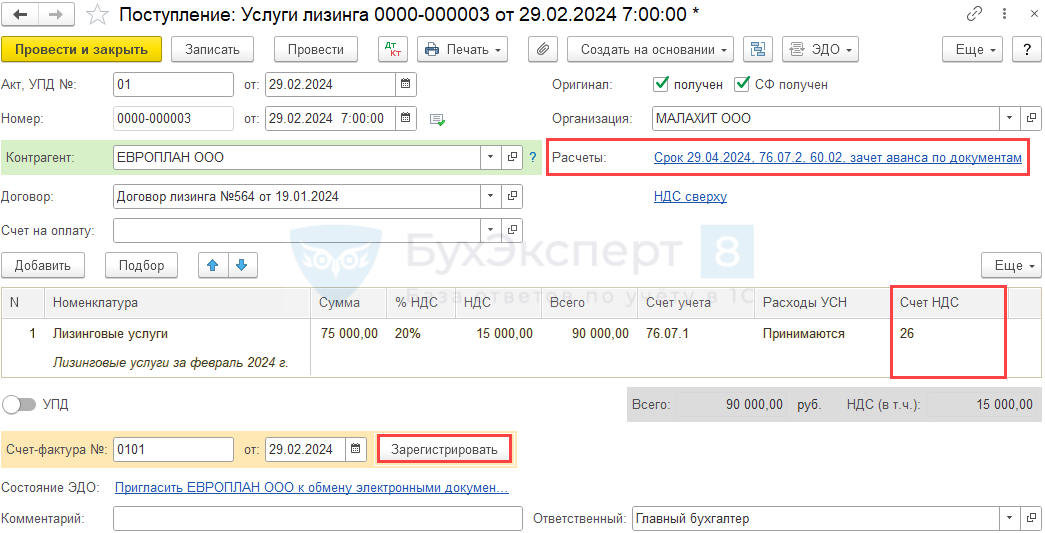

Поступление лизинговых услуг отразите документом Поступление (акт, накладная, УПД) с видом операции Услуги лизинга в разделе Покупки.

В документе укажите:

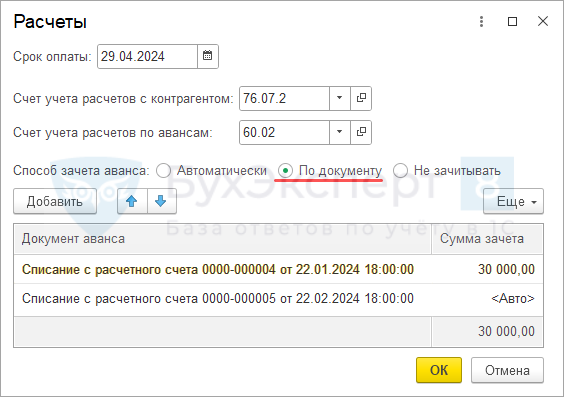

- Расчеты:

- Способ зачета аванса — по документу;

- Документ аванса — списание с расчетного счета по перечислению аванса (в нашем примере — зачет на сумму 30 000 руб.) и списание с расчетного счета по перечислению ежемесячного платежа на оставшуюся сумму.

- По ссылке Цены в документе снимите флажок НДС включать в стоимость. Тогда НДС по обязательствам будет выделен на счете, указанном в табличной части.

- Расходы НУ — Принимаются.

- Счет НДС — счет, на котором отражается амортизация по этому ППА (в нашем примере — 26 «Общехозяйственные расходы»).

Зарегистрируйте счет-фактуру арендодателя в нижней части документа по кнопке Зарегистрировать.

Проводки по документу

Документ формирует проводки:

- Дт 76.07.1 Кт 76.07.2 — начисление лизингового платежа;

- Дт 26 Кт 76.07.2 — учет затрат по лизингу в части НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС;

- Дт 76.07.2 Кт02 — зачет аванса по двум документам расчета.

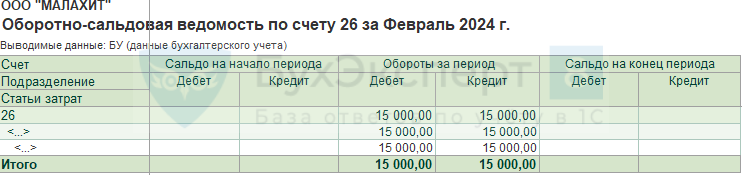

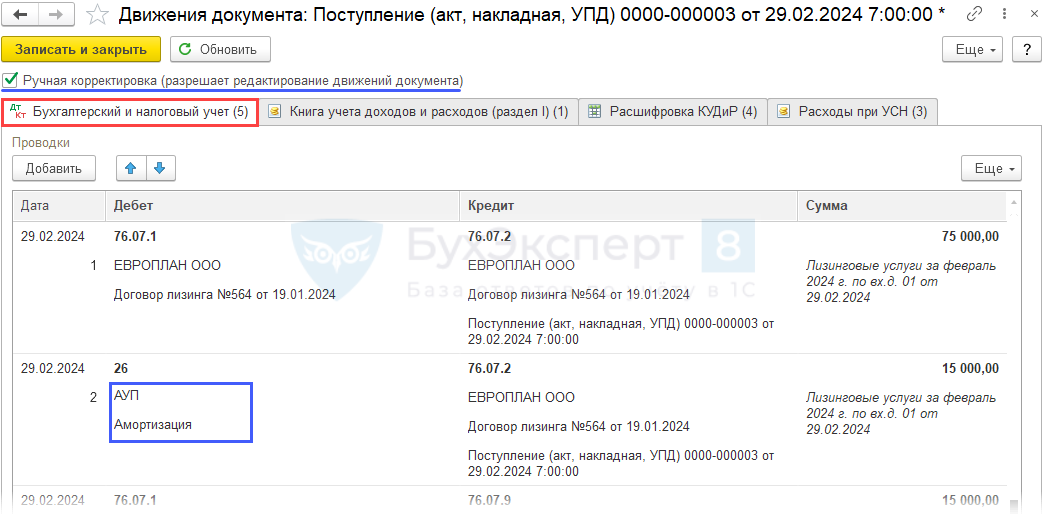

При выделении входящего НДС на счет 26, субконто остается незаполненным. Это не влияет на заполнение бухгалтерской отчетности — счет 26 закрывается на счет 90.02.

Если необходимо видеть аналитику по счету 26, заполните ее с помощью ручной корректировки движений документа.

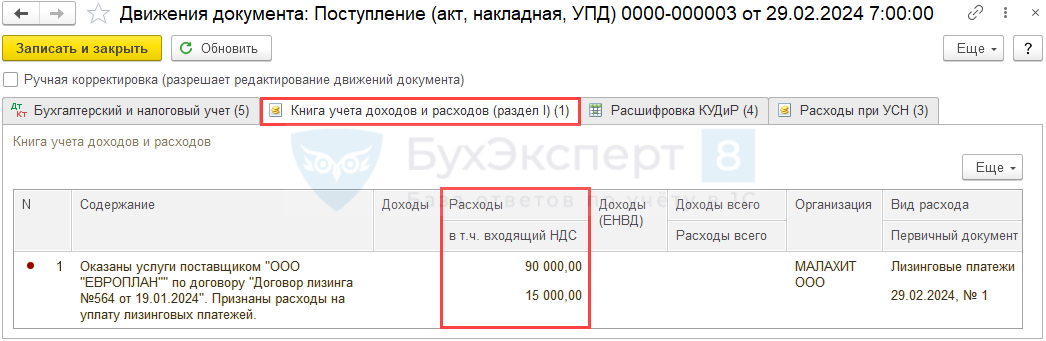

Движения по регистрам УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на лизинговый платеж (в нашем примере — 90 000 руб.).

Лизинговые платежи за 2-й год договора оформляются в 1С аналогично, за исключением зачета аванса — зачет производится автоматически.

Выкуп лизингового имущества, принятие собственного ОС к учету

Учесть расходы на приобретение имущества (в т. ч. НДС) можно после выкупа, в зависимости от его квалификации (Письмо Минфина от 13.02.2019 N 03-15-06/8733):

- если стоимость объекта превышает 100 000 руб., и он является амортизируемым имуществом (п. 1 ст. 256 НК РФ), затраты учите равными долями в течение налогового периода (пп. 4 п. 2 ст. 346.17 НК РФ);

- товар — выкупную стоимость имущества учтите в расходах после его реализации (пп. 23 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ);

- если объект не соответствует критериям амортизируемого имущества и не планируется его перепродажа, учтите его стоимость как материальные расходы в обычном порядке — после перехода права собственности и оплаты (пп. 3 п. 1 ст. 254, пп. 5 п. 1, п. 2 ст. 346.16, пп. 1 п. 2 ст. 346.17 НК РФ, Письмо Минфина от 13.02.2019 N 03-15-06/8733).

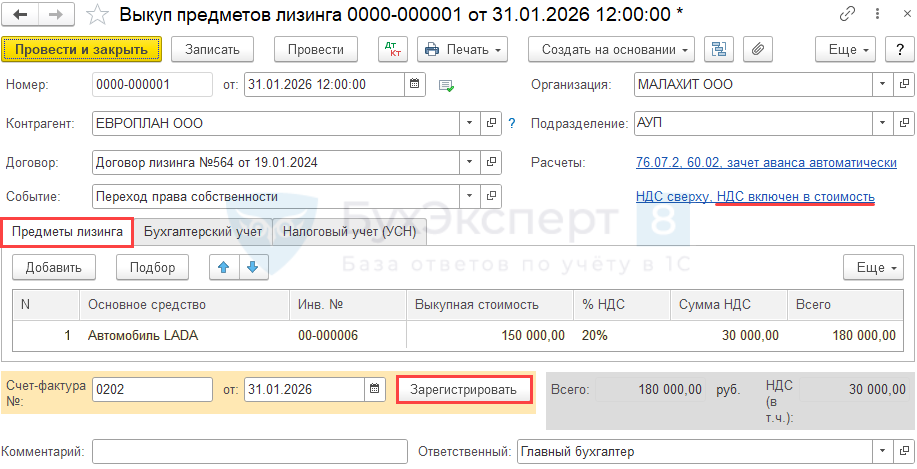

Создайте документ Выкуп предметов лизинга в разделе ОС и НМА.

В документе укажите:

- Счета учета, устанавливаются автоматически:

- Счет расчетов — 76.07.2 «Задолженность по арендным платежам»;

- Счет авансов — 60.02 «Расчеты по авансам выданным»;

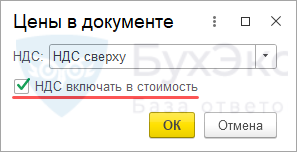

- Цены в документе— установлен флажок НДС включать в стоимость.

Зарегистрируйте счет-фактуру по кнопке в нижней части документа.

Добавьте в табличную часть ППА из справочника Основные средства.

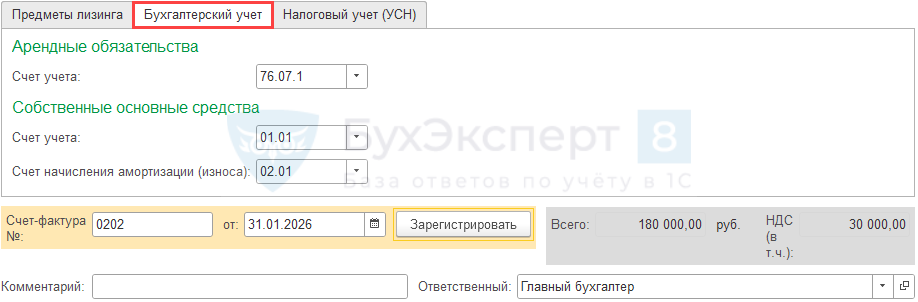

Вкладка Бухгалтерский учет заполняется автоматически.

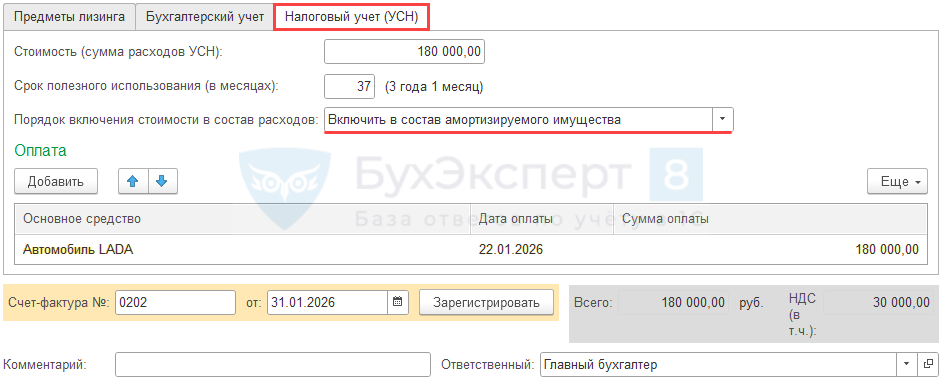

Вкладка Налоговый учет (УСН):

- Стоимость (сумма расходов УСН) — выкупная стоимость (в нашем примере — 180 000 руб.);

- Срок полезного использования — оставшийся СПИ (в нашем примере — 37 мес.);

Посмотреть оставшийся СПИ можно в Справке-расчете амортизации (Операции — Закрытие месяца).

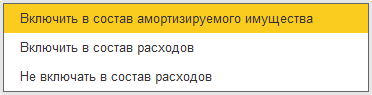

- Порядок включения стоимости в состав расходов — выберите из перечня (в нашем примере стоимость свыше 100 000 руб., поэтому выбираем Включить в состав амортизируемого имущества).

Проводки по документу

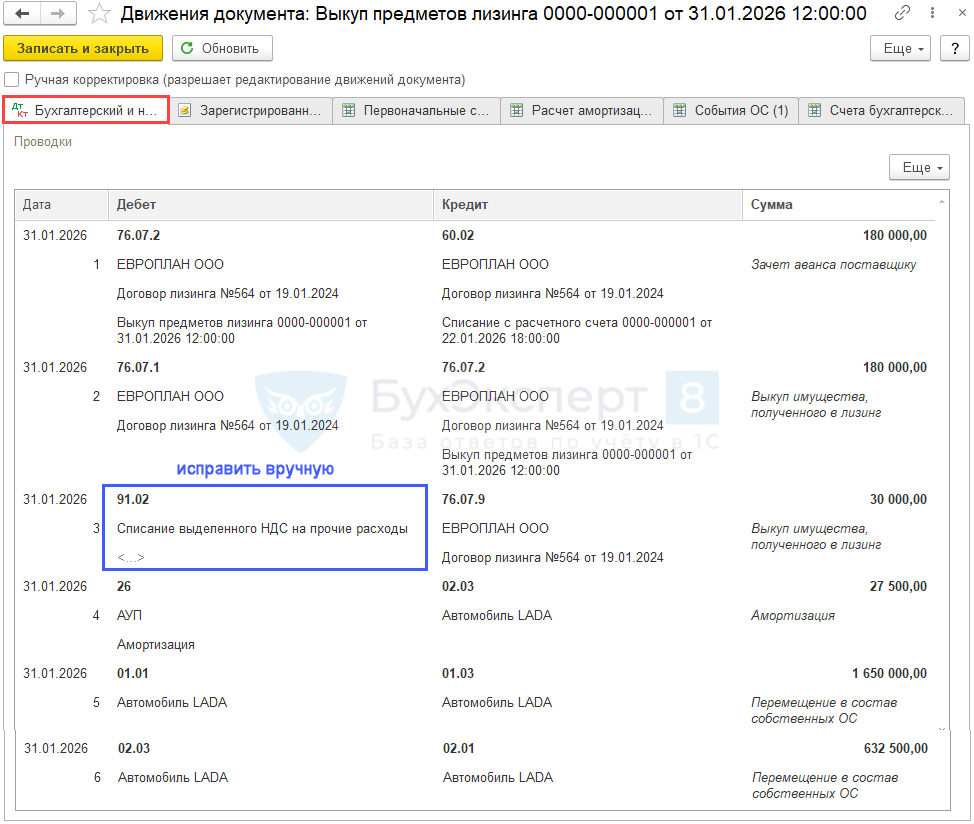

Документ формирует проводки:

- Дт 76.07.2 Кт 60.02 — зачет аванса по выкупной стоимости;

- Дт 76.07.1 Кт 76.07.2 — выкуп ОС;

- Дт 91.02 Кт 76.07.9 — списание арендного обязательства в части НДС на прочие расходы;

- Дт 26 Кт 02.03 — начисление в последний раз амортизации по ОС в лизинге;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в БУ за период лизингового договора.

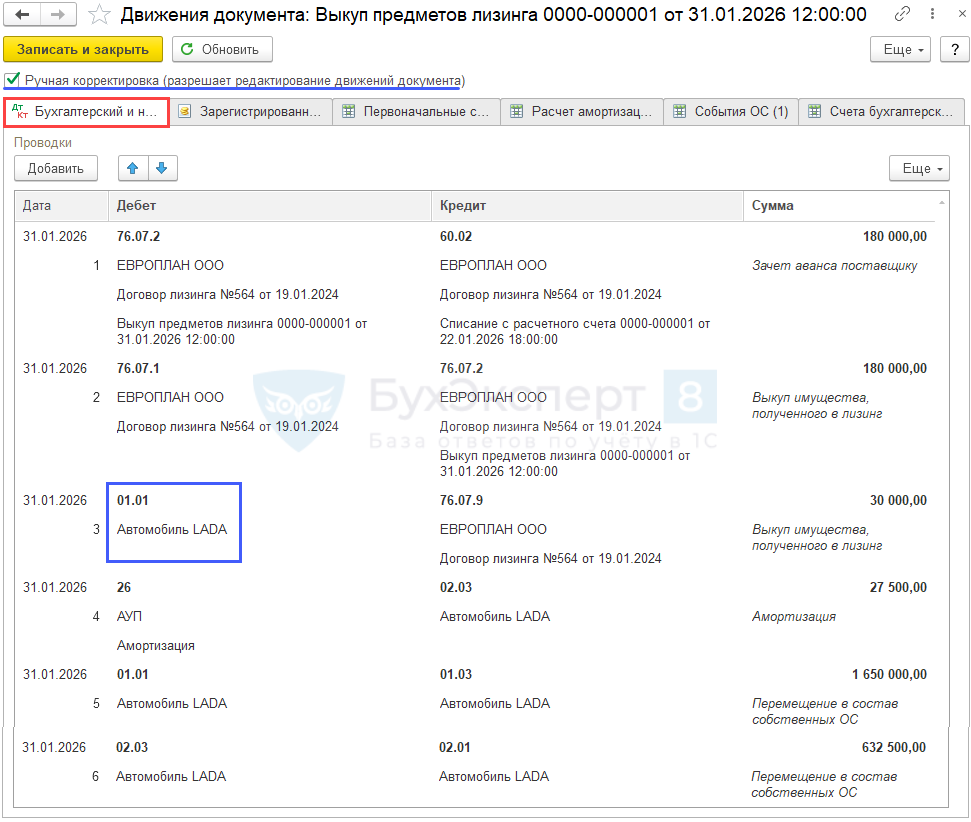

Чтобы входящий НДС по выкупной стоимости вошел в стоимость ОС, исправьте третью проводку вручную.

Укажите:

- Дебет — 01.01 «Основные средства в организации»;

- Субконто — выкупленное ОС.

Контроль

Для контроля остатков на счетах учета ППА создайте отчет Анализ субконто по субконто Основные средства и Оборотно-сальдовая ведомость по счету в разделе Отчеты.

Итоговое сальдо по всем счетам должно быть равно нулю.

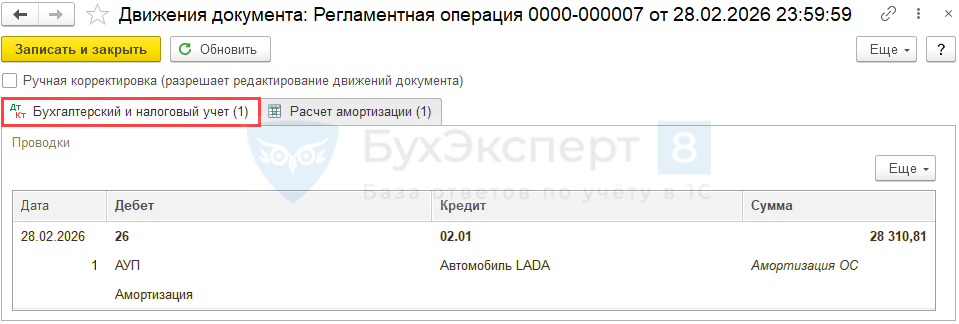

Начисление амортизации после выкупа

Амортизация по собственному имуществу начисляется регламентной операцией Амортизация и износ основных средств в процедуре Закрытие месяца.

Амортизация начисляется с суммы, в которой учтен НДС с выкупной стоимости, поэтому ее размер изменяется:

Балансовая стоимость ОС на 1 число месяца / Оставшийся СПИ

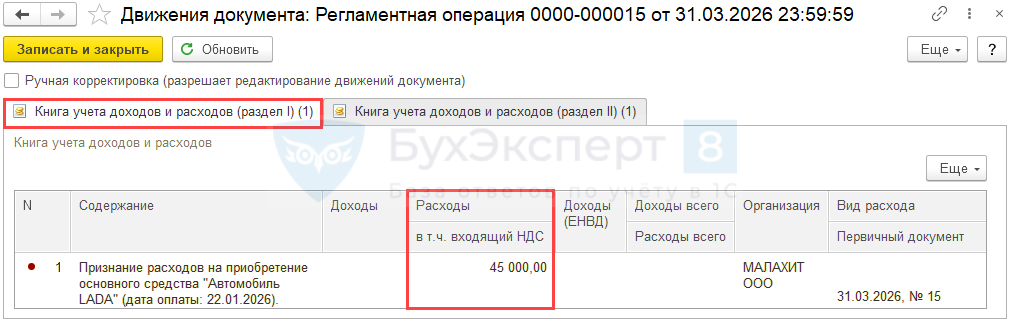

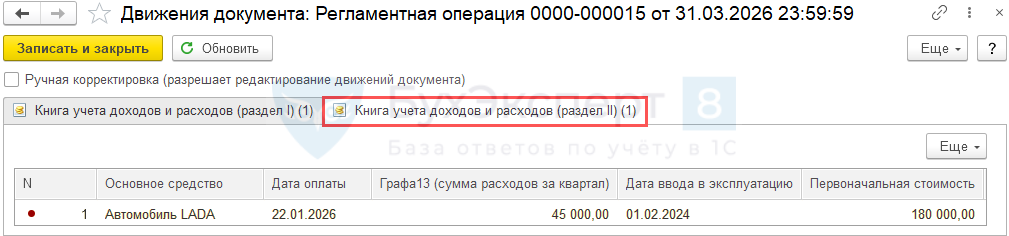

Признание расходов на приобретение ОС для УСН

Затраты признаются в расходах автоматически в процедуре Закрытие месяца за последний месяц квартала регламентной операцией Признание расходов на приобретение ОС для УСН.

Операция формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму затрат по ОС, приходящуюся на квартал.

Операция формирует движения по регистру Книга учета доходов и расходов (раздел II):

- регистрационную запись по расходам УСН на сумму затрат по ОС, приходящуюся на II квартал.

В КУДиР расходы на приобретение ОС включаются по 1/4 в одной и той же сумме, включая НДС (п. 3.16 Порядка заполнения книги учета доходов и расходов при УСН), в разделе:

- I «Доходы и расходы»; PDF

- II «Расчет расходов на приобретение (сооружение, изготовление) основных средств…». PDF

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Огромное спасибо, за ваш труд,так подробно разжевали, все встало на место.

Отличная статья. Двое суток ищу информацию по лизингу. Только здесь нашла пошаговый пример с проводками и названием операций.

Отлично, что информация вам помогла и спасибо, что поделились обратной связью! 🦉

Больше материалов по теме Лизинг здесь >>

Здравствуйте! Уже дня 3 изучаю эту тему, и запуталась.

Организация на УСН доходы минус расходы, без НДС, применяет упрощенный способ ведения учета. Договор лизинга без дисконтирования. Срок лизинга 36 месяцев, ежемесячный лизинговый платеж 181366,00 рублей, в т.ч. НДС 20%. Аванс в сумме 1382000, в т.ч. НДС 20%. По акту приема передачи стоимость оборудования составляет 5525000,03 рублей, в т.ч. НДС 20%. Договор заключен в 2025 году. Выкуп предусмотрен, выкупная стоимость 2400,00 в т.ч. НДС 20%. Вопрос по сумме ППА и обязательств по аренде. У меня получилось равными и составили 6595636,55 рублей. Но при этом ИИ мне считает сумму ППА 4604116,62 рублей. Помогите, пожалуйста

Добрый день!

ИИ достоверную информацию дать не может

Вероятность ошибки 100%

Можно конечно опираться на эти данные, но их надо проверять. При этом знать и понимать, как именно

Давайте попробуем ваши суммы переложить на такой пример

ХХ ХХ 2025 заключен договор лизинга на 36 мес. — с ХХ ХХ 2025 по ХХ ХХ 20ХХ. Приобретается оборудование, СПИ ХХ мес. Сумма договора — … руб. (в т. ч. НДС 20% — … руб.), … руб. без НДС:

лизинговые платежи — … руб. (в т. ч. НДС 20% — … руб.), … руб. без НДС;

выкупная цена автомобиля — 2 400 руб. (в т. ч. НДС 20% — 400 руб.), 2 000 руб. без НДС.

Сумму по договору итого — надо взять в тексте договора

Сумму лизинговых платежей также в договоре и в графике платежей

Можно предположить, что 181 366 х 36 = 6 529 176 лизинговые платежи с НДС

Выкупная стоимость сверху, еще 2 400? Что указано в договоре

Если это не понятно, надо задать вопрос лизингодателю — мы вам сверху должны заплатить эту сумму или она в т.ч в лизинговых платежах включена

Предположим, что выкупная стоимость сверху

Тогда возможно так

6 529 176 + 2 400 = 6 531 576 в т.ч НДС 20% сумма договора, обязательство

6 531 576 : 1,2 = 5 442 980, ППА (сумма без учета НДС)

6 531 576 — 5 442 980 = 1 088 596, НДС

Проанализируйте свою ситуацию, пожалуйста, еще с учетом этого

Для этого нужны полные данные по договору лизинга и его условия — вы их как раз знаете или можете уточнить

Сумма договора 7914764,00 рублей. Выкупная стоимость сверху.

Я посчитала ППА = обязательства по аренде = 1151666,67 (аванс без НДС) + 5441969,88 (ежемес.платежи без НДС 151165,83*36) + 2000 (выкупная стоимость без НДС) = 6595636,55 рублей. Хотя по акту приема-передачи стоимость имущества без НДС 4604166,62 рублей.

СПИ ставлю равную сроку лизинга 36 месяцев, поскольку там оборудование преимущественно стоимостью менее 300 тыс. рублей. Выкупную цену после окончания договора лизинга планирую учитывать как материальные расходы, так как стоимость менее 100 тыс. рублей (п. 1 ст. 256, п. 2 ст. 346.17 НК РФ). И в связи с этим вопрос еще нужно ли начислять амортизацию на ППА в течение 36 месяцев?

Предлагаем рассмотреть такой вариант

Разница между стоимостью оборудования по акту (5 525 000.03 руб. с НДС ) и общей суммой договора лизинга (7 914 764.00 руб. с НДС ) — это плата за финансирование, то есть вознаграждение лизингодателя. Так как вы применяете упрощенный способ ведения учета и решили не дисконтировать обязательства, ППА формируется по номинальной сумме будущих платежей. Следовательно, включение всей суммы переплаты в стоимость ППА при таком способе — это не ошибка, а прямое следствие применения упрощенного учета (п. 14 ФСБУ 25/2018)

Согласно п. 7 ФСБУ 25/2018, в состав арендных платежей не включаются только возмещаемые налоги. Ваш невозмещаемый НДС по правилам БУ должен формировать фактическую стоимость ППА и величину Обязательства по аренде (п. 11 ФСБУ 26/2020)

Амортизацию на ППА начислять нужно, но только в бухгалтерском учете. В БУ ППА — это актив, и он подлежит амортизации по правилам ФСБУ 25/2018 и ФСБУ 6/2020

В НУ вы будете признавать расходы в КУДиР по мере начисления и оплаты лизинговых платежей (аванса и ежемесячных сумм). Выкупная стоимость в 2 400 руб. после перехода права собственности списывается единовременно как материальные расходы, так как она меньше лимита в 100 тыс. руб. (п. 1 ст. 256 НК РФ)

Отражаем так

Авансовый платеж: 1 382 000.00 руб.

Поступление предмета в лизинг на полную сумму договора с учетом НДС: 7 914 764,00 руб.

Ежемесячные платежи (36 мес.): 6 530 364.00 руб. (181 399.00 руб. × 36)

Выкупной платеж: 2 400.00 руб.

Итого общая сумма договора: 7 914 764.00 руб.

Показатели на дату передачи предмета лизинга составят:

• Обязательство по аренде (ОА): 6 532 764.00 руб. (номинальная сумма будущих платежей: 6 530 364.00 руб. + 2 400.00 руб.).

• Право пользования активом (ППА): 7 914 764.00 руб. (ОА 6 532 764.00 руб. + выплаченный до передачи предмета лизинга аванс 1 382 000.00 руб.)

Благодарю, но есть 2 вопроса:

1. По амортизации

По ФСБУ 25/2018 п17. Стоимость права пользования активом погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются.

То есть по идее, если у нас есть по лизингу контейнер стоимость 3000 рублей условно, это ведь неамортизируемый актив, и мы можем не начислять амортизацию на этот ППА?

2. Основной вопрос. Если

• Обязательство по аренде (ОА): 6 532 764.00 руб. (номинальная сумма будущих платежей: 6 530 364.00 руб. + 2 400.00 руб.).

• Право пользования активом (ППА): 7 914 764.00 руб. (ОА 6 532 764.00 руб. + выплаченный до передачи предмета лизинга аванс 1 382 000.00 руб.)

То обязательство без аванса. А если я рассматриваю пример в данной статье как раз по УСН и с авансом, то здесь и ППА принимаются без НДС, а АО наоборот с НДС только отдельной дополнительной проводкой, но потом идет погашение аванса в первый год.

08.04.2 76.07.1 1650000

01.03 08.04.2 1650000

76.07.9 76.07.1 330000

Я скачала файл ПДФ, подставила по аналогии свои суммы.

Что делаю не так? Помогите, пожалуйста, разобраться.

Дополнительные вопросы задавайте, пожалуйста, здесь

Личный кабинет

Все обсудим 🌷