Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Посреднические договоры часто пугают бухгалтеров сложностью: ведь в сделке участвуют 3 стороны. В программе 1С такие операции автоматизированы для тех, кто работает на УСН.

Эта статья поможет вам разобраться:

- как передать товар на комиссию

- как оформить отчет комиссионера, если в нем одновременно отражен аванс покупателя и его зачет

- каким документом признается в расходах комиссионное вознаграждение посредника

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

ООО «ТЕХНОМИР-У» (далее — комитент) заключил договор с ООО «ВЕЛЛМАРТ» (далее — комиссионер) на реализацию товаров.

Комитент применяет УСН «доходы-расходы» с освобождением от НДС по ст. 145 НК РФ, комиссионер — ОСНО.

По условиям договора комиссия агента составляет 10% от суммы реализации и удерживается комиссионером при перечислении оплаты покупателей по завершении месяца. Товар, который реализуется по договору комиссии, оплачен поставщику.

Комитент отражает доход по УСН по факту получения оплаты от покупателя комиссионером.

07 июля комитент передал товары комиссионеру на сумму 492 000 руб.:

Наименование товара

Количество, шт.

Цена передачи, руб. Стоимость передачи, руб.

Ноутбук Lenovo

10 24 000 240 000 Планшет Samsung

10 25 200 252 000 Итого

20 492 000 15 июля комиссионер представил отчет о полученных авансах:

- авансы полученные — 120 000 руб.

30 июля комиссионер представил отчет о зачтенных авансах и проданных товарах комитенту, в т.ч.:

- авансы зачтенные — 120 000 руб.

- реализация — 246 000 руб.

Одновременно переданы акт и счет-фактура на комиссионное вознаграждение.

15 августа комиссионер перечислил выручку за июль.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Договор с комиссионером на реализацию товаров | ||||||

| 1 июля | — | — | — | Договор комиссии | Справочник Договоры — Договор С комиссионером (агентом) на продажу |

|

| Передача товаров на комиссию | ||||||

| 7 июля | 45.01 | 41.01 | 370 000 | Передача товаров на комиссию | Реализация (акт, накладная) — Товары, услуги, комиссия |

|

| Регистрация промежуточного отчета комиссионера | ||||||

| 15 июля | — | — | — | Регистрация авансов от покупателей | Отчет комиссионера (агента) о продажах | |

| Регистрация окончательного отчета комиссионера | ||||||

| 31 июля | 90.02.1 | 45.01 | 185 000 | Списание себестоимости товаров | Отчет комиссионера (агента) о продажах | |

| 60.01 | 76.09 | 24 600 | Удержание из выручки комиссионного вознаграждения | |||

| 76.09 | 90.01.1 | 246 000 | Выручка от реализации товаров | |||

| 44.01 | 60.01 | 24 600 | Учет комиссионного вознаграждения | |||

| — | — | — | 24 600 | Расход. Комиссия агента | Отчет Книга доходов и расходов УСН | |

| — | — | — | 246 000 | Доход. Оплата от покупателя | ||

| Поступление оплаты от комиссионера | ||||||

| 15 августа | 51 | 76.09 | 221 400 | Поступление оплаты покупателей от комиссионера | Поступление на расчетный счет — Оплата от покупателя | |

Нормативное регулирование

Договор комиссии — это посреднический договор, по которому комитент дает поручение комиссионеру-посреднику за вознаграждение провести для него сделку: например, приобрести или продать товары (работы, услуги).

Важная особенность комиссионных договоров: комиссионер всегда действует от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Рассмотрим подробнее учет по договору комиссии на реализацию товаров (работ, услуг).

БУ

Товары, переданные комитентом комиссионеру, остаются в собственности комитента, поэтому при передаче не формируется ни доходов, ни расходов (п. 12 ПБУ 9/99, п. 16 ПБУ 10/99).

Первичным документом, подтверждающим доходы и расходы комитента по реализации товаров, переданных на комиссию, является отчет комиссионера о продажах. Комитент, при наличии возражений, должен сообщить о них комиссионеру в течение 30 дней. В противном случае отчет считается принятым (ст. 999 ГК РФ). Доходы и расходы признаются датой принятия отчета комиссионера о продажах (п. 12 ПБУ 9/99).

Вознаграждение комиссионеру и возмещенные ему затраты, произведенные в интересах исполнения договора, также признаются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от характера посреднической сделки (п. 5, п. 11 ПБУ 10/99).

УСН

При передаче товаров комиссионеру не происходит перехода права собственности, поэтому выручка от реализации товаров не определяется (п. 1 ст. 39, ст. 249 НК РФ).

Сумма дохода налогоплательщика УСН определяется на дату поступления оплаты в кассу или на банковский счет (п. 1 ст. 346.17 НК РФ). Чей именно банковский счет (касса), в НК РФ не указано.

Есть два варианта, на какую дату комитенту-упрощенцу признать доход:

- поступления на счет комитента (письма Минфина от 03.04.2020 N 03-11-11/26872, от 26.09.2019 N 03-11-11/74067)

- поступления на счет комиссионера — в связи с особенностями расчетов по комиссионным договорам (письма Минфина от 04.09.2024 N 03-11-11/84125, от 16.10.2024 N 03-11-11/100521, от 01.09.2023 N 03-11-11/83988, ФНС от 04.08.2017 N СД-4-3/15363@)

Как признавать доход на УСН при продажах на маркетплейсах через комиссионера в 1С?

Комитент признает в расходах:

- стоимость реализованных комиссионером товаров (если они уже оплачены) — по мере реализации (пп. 23 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ)

- комиссионное вознаграждение — после утверждения отчета комиссионера и оплаты (пп. 24 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ, ст. 999 ГК РФ)

- расходы, подлежащие возмещению комиссионеру — после оплаты (пп. 23 п. 1 ст. 346.16 НК РФ)

Комиссионер может выполнить поручение комитента с дополнительной выгодой: продать товар дороже или купить дешевле, чем предусмотрено договором. Если договором не предусмотрено иное, такой доход комитент и комиссионер должны разделить пополам (ст. 992 ГК РФ).

Для комитента дополнительный доход из-за проданного дороже товара — это увеличение реализации. Для комиссионера — увеличение комиссионного вознаграждения или отдельный вид дохода.

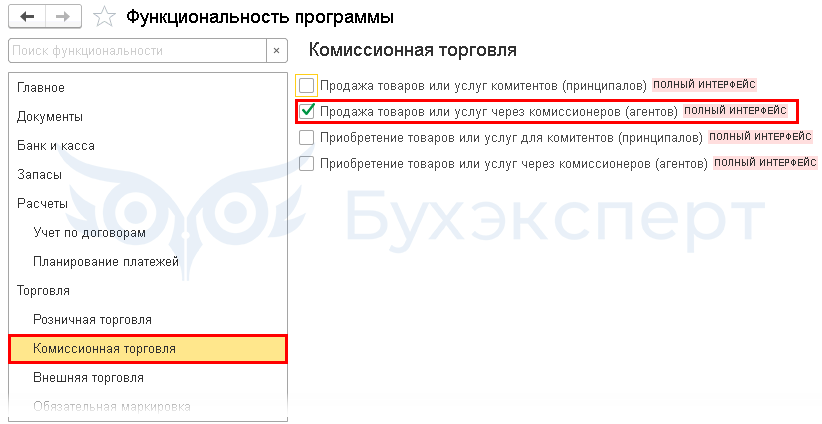

Настройки 1С

Для отражения посреднических операций в программе настройте Функциональность (Главное — Функциональность — раздел Торговля — Комиссионная торговля).

Для реализации товаров через комиссионера установите флажок:

- Продажа товаров или услуг через комиссионеров (агентов)

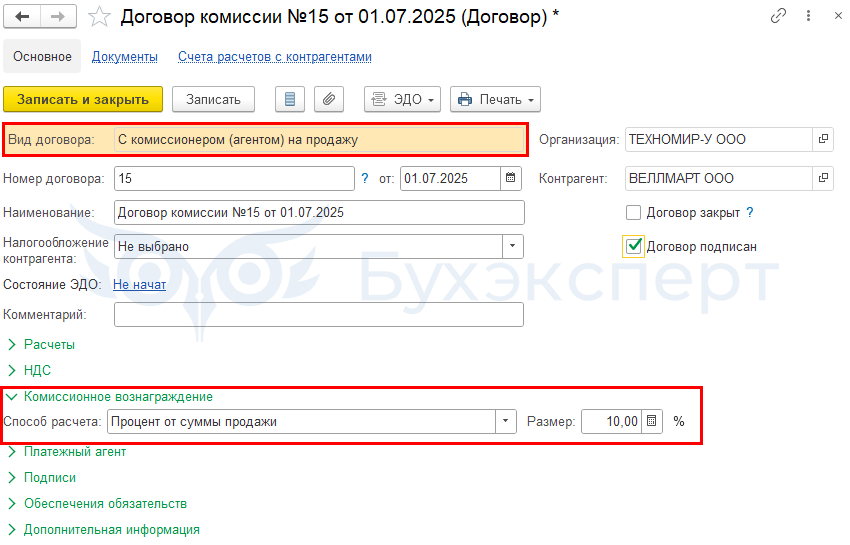

Договор с комиссионером на реализацию товаров

Договор комиссии можно зарегистрировать в программе:

- из справочника Контрагенты (Справочники — Контрагенты) или Договоры (Справочники — Договоры)

- напрямую из документа Реализация (акт, накладная) (Продажи — Реализация (акты, накладные) — кнопка Реализация)

Установите:

- Вид договора — С комиссионером (агентом) на продажу

По ссылке Комиссионное вознаграждение:

- Способ расчета — выберите один из вариантов в зависимости от условий договора

- Не рассчитывается

- Процент от разности сумм продажи и поступления

- Процент от суммы продажи — в нашем примере

- Размер…% — по договору (в нашем примере — 10)

Если организация выполняет функции платежного агента, например, при розничных продажах через комиссионера, то следует по ссылке Платежный агент установить флаг:

- Организация выступает в качестве платежного агента

и выбрать:

- Признак агента — один из вариантов

- Банковский платежный агент

- Банковский платежный субагент

- Платежный агент

- Платежный субагент

В нашем примере комиссионер не является платежным агентом.

Платежный агент — юридическое лицо (кроме банков) или ИП, принимающие денежные средства у физлиц в пользу поставщика за реализуемые им товары, работы, услуги (ч. 3 ст. 2, ч. 1 ст. 4 Федерального закона от 03.06.2009 N 103-ФЗ).

Платежными агентами не являются:

- банки-эквайеры (ч. 3 ст. 2 Закона N 103-ФЗ)

- платежные агрегаторы (Яндекс.Касса и т. п.)

- посредники, выполняющие другие услуги, кроме приема платежей: курьерские службы, транспортные компании (ч. 1 ст. 2 Закона N 103-ФЗ)

Однако в рамках использования 1С платежными агентами считаются все посредники, принимающие деньги у физлиц в оплату за товары (работы, услуги) комитента, по которому ведется учет в программе.

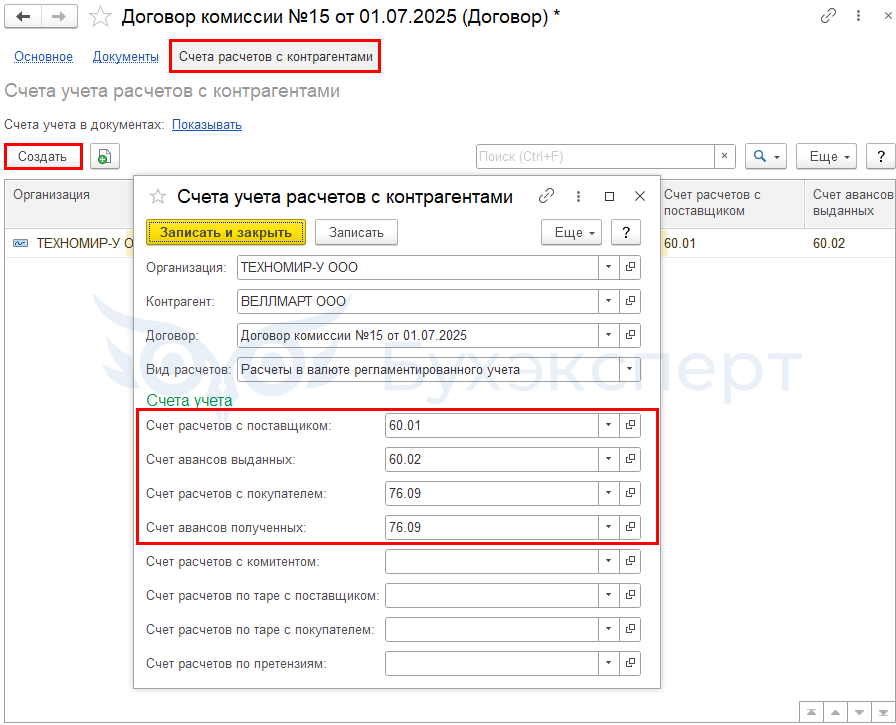

Настройка счетов учета расчетов с контрагентом

Основные счета расчетов для комиссионера настраиваются из карточки контрагента по соответствующей ссылке. Именно они будут автоматически подставляться в документы.

Установите раздельный учет расчетов на счетах:

- по комиссионному вознаграждению

- 60.01 «Расчеты с поставщиками и подрядчиками»

- 60.02 «Расчеты по авансам выданным»

- по комиссионному товару

- 76.09 «Прочие расчеты с разными дебиторами и кредиторами»

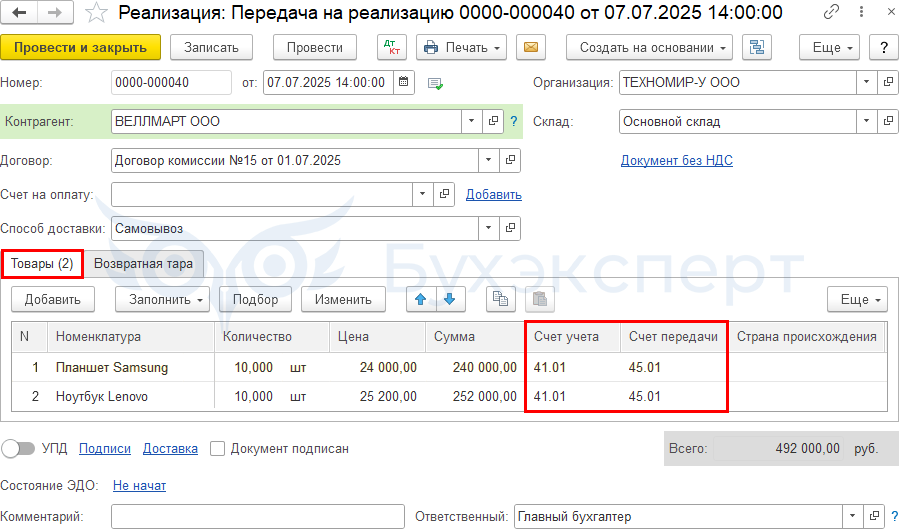

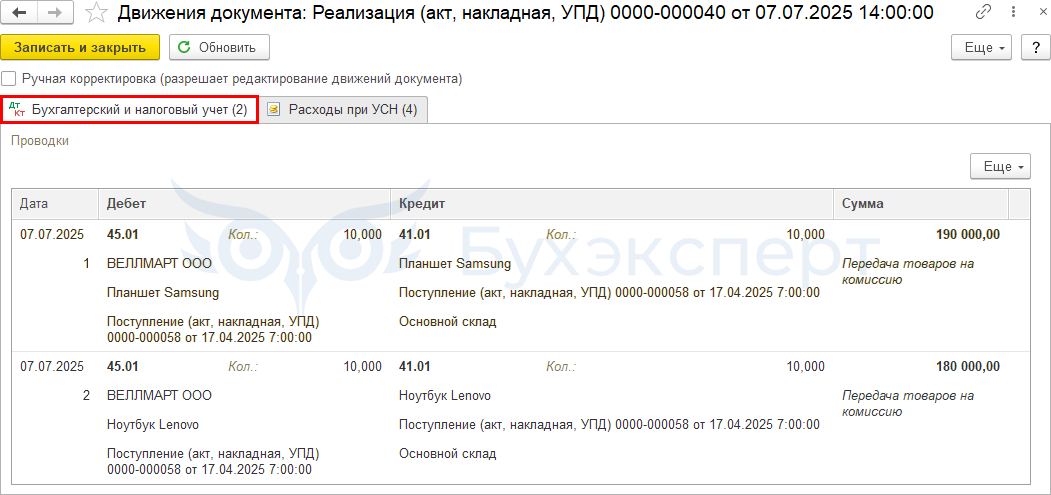

Передача товаров на комиссию

Отразите передачу товаров комиссионеру документом Передача на реализацию (Продажи — Маркетплейсы и комиссионеры).

Заполните в шапке документа:

- Контрагент — организация-комиссионер

- Договор — с видом С комиссионером (агентом) на продажу

- Склад — склад, с которого отгружается товар

На вкладке Товары в графах:

- Цена — рекомендованная стоимость продажи (в проводках отражается балансовая стоимость)

- Счет учета — счет, на котором учитывались передаваемые товары; по умолчанию заполняется 41.01 «Товары на складах», при необходимости откорректируйте

- Счет передачи — 45.01 «Покупные товары отгруженные» — заполняется автоматически, т. к. при отгрузке не переходит право собственности

Проводки по документу

Документ формирует проводку:

- Дт 45.01 Кт 41.01 — передача товаров на комиссию

Стоимость товаров в расходах УСН на данном этапе не отражается.

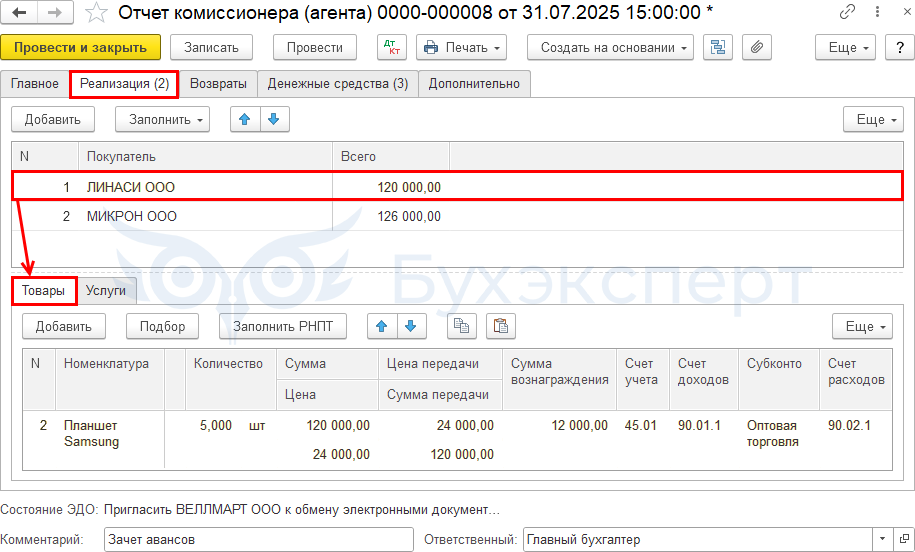

Регистрация промежуточного отчета комиссионера

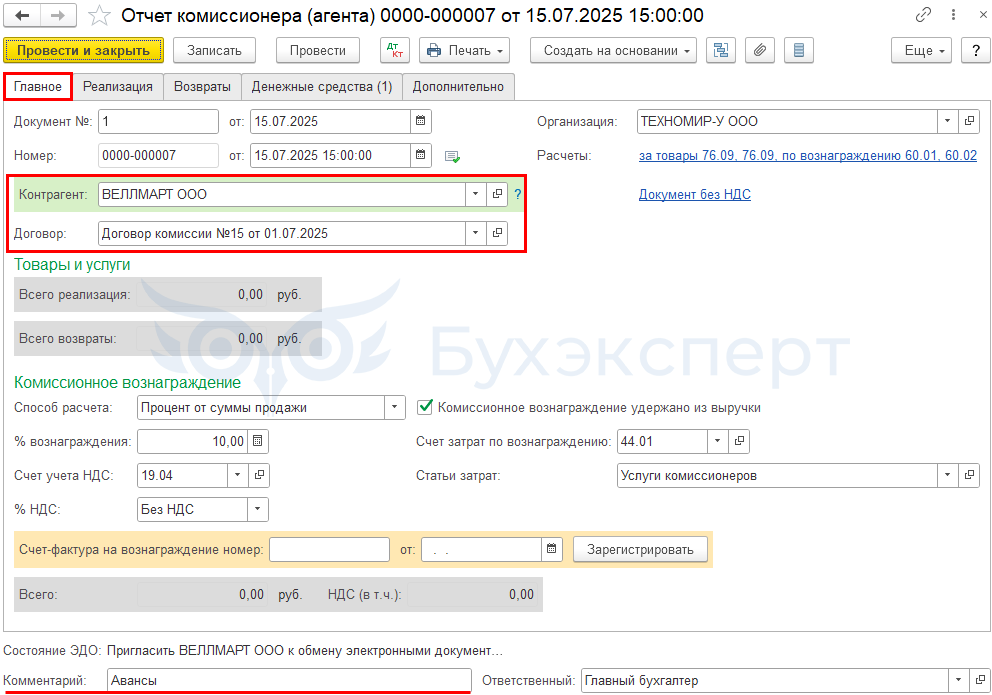

По условиям договора дважды в месяц (15 числа и по окончании месяца) комиссионер представляет отчет о продажах, который комитент регистрирует в программе документом Отчет комиссионера (агента) о продажах (Продажи — Отчеты комиссионеров — Оптовые продажи).

По условиям примера в отчете комиссионера есть данные об авансах:

- 14 июля — ООО «Линаси» на сумму 120 000 руб.

В том же месяце отгружены товары покупателям с зачетом указанного аванса:

- 27 июля — ООО «Микрон» на сумму 120 000 руб.

- 28 июля — ООО «Линаси» на сумму 126 000 руб.

Отражение полученного аванса и его зачет оформите двумя отдельными документами Отчет комиссионера (агента) о продажах.

Если документооборот между комитентом и комиссионером предусматривает несколько отчетов за месяц (например, отдельный отчет по авансам покупателей), то Отчет комиссионера (агента) о продажах будет заполняться отдельно датой соответствующего первичного документа.

Если заполняется два отчета комиссионера в 1С по одному полученному отчету комиссионера, то в поле Комментарий укажите «аванс» или «зачет аванса». Тогда для вас и других пользователей будет понятно, какие именно операции отражены в первом документе 1С и во втором.

Создайте первый документ Отчет комиссионера (агента) о продажах для отражения аванса.

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — комиссионер, представивший отчет

- Договор — договор комиссии (если у данного контрагента он один, то подставится автоматически)

- Расчеты — автоматически подставятся счета расчетов, указанные в настройках контрагента

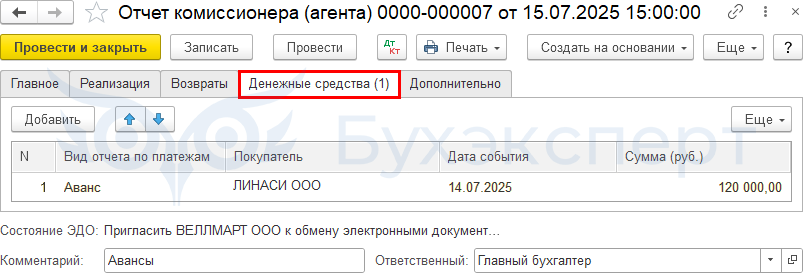

Вкладка Денежные средства

По кнопке Добавить заполните:

- Вид отчета по платежам — Аванс

- Покупатель — наименование организации, которая сделала предоплату

- Дата события — дата получения денежных средств на счет комиссионера

Проводки и записи в регистры УСН документ не формирует.

Отразите доход для целей УСН документом Запись книги учета доходов и расходов , если:

- считаете, что доход отражается на дату поступления на счет комиссионера

- дата аванса и дата автоматического отражения дохода в 1С по этому отчету приходятся на разные кварталы

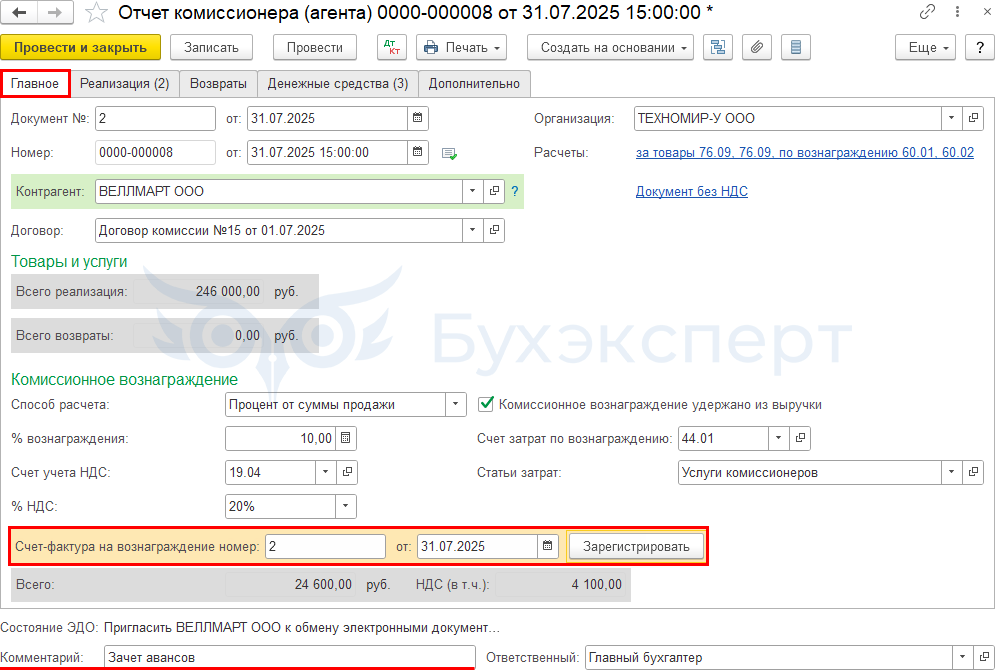

Регистрация окончательного отчета комиссионера

Вкладка Главное

На вкладке Главное данные о контрагенте и договоре заполняются аналогично первому отчету.

Раздел Товары и услуги заполнится автоматически после внесения данных на вкладке Реализация.

Раздел Комиссионное вознаграждение:

- Способ расчета — установится автоматически по данным договора

- % вознаграждения — также будет подставлен по данным, указанным в договоре

- % НДС — по умолчанию устанавливается значение без НДС, откорректируйте вручную при необходимости (в нашем примере — 20%)

Если договором предусмотрено, что комиссионное вознаграждение оплачивается комитентом отдельным перечислением, а не удерживается комиссионером из выручки, уберите флаг, установленный по умолчанию:

- Комиссионное вознаграждение удержано из выручки

Проконтролируйте настройки для признания комиссионного вознаграждения в расходах:

- Счет затрат по вознаграждению — 44.01 по умолчанию

- Подразделение затрат — при учете затрат по подразделениям выберите из справочника Подразделения

- Статьи затрат — Услуги комиссионеров (предопределенная статья, устанавливается автоматически для отражения в составе прочих расходов)

Здесь же зарегистрируйте счет-фактуру комиссионера, выставленный на вознаграждение.

Вкладка Реализация

В верхней таблице указываются данные о покупателе.

Графу Всего заполнять не нужно, она будет автоматически заполнена после внесения данных в нижнюю таблицу.

Для каждой записи верхней таблицы (каждого покупателя и счета-фактуры комиссионера) заполняется своя нижняя таблица на вкладках Товары и Услуги, в зависимости от предмета реализации.

Так, в нашем примере, ООО «ЛИНАСИ» продано:

- Планшет Samsung — 5 шт. на сумму 120 000 руб.

В нижней таблице также отражаются:

- Сумма вознаграждения — рассчитывается автоматически по настройкам вкладки Главное

- Счет учета — 45.01 — счет учета у комитента проданных товаров

- Счет доходов — 90.01.1

- Субконто — Торговля

- Счет расходов — 90.02.1

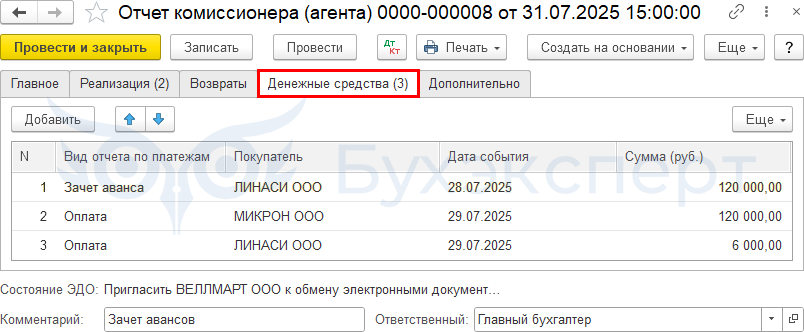

Вкладка Денежные средства

По кнопке Добавить заполните:

Строка 1:

- Вид отчета по платежам — Зачет аванса

- Покупатель — наименование организации, предоплата которой зачтена в счет отгрузки

- Дата события — дата отгрузки товара комиссионером покупателю

Строки 2 и 3:

- Вид отчета по платежам — Оплата

- Покупатель — наименование организации, оплатившей товар

- Дата события — дата получения денежных средств на счет комиссионера

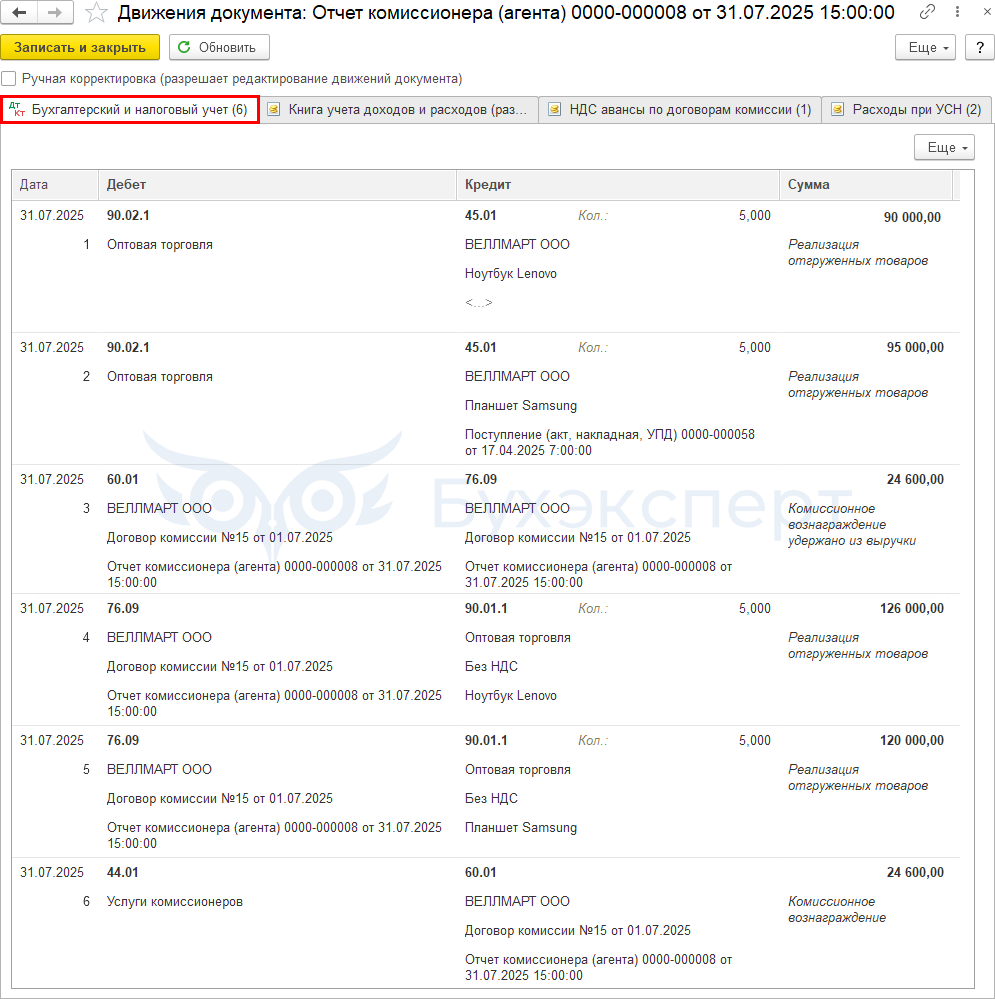

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — признание в расходах стоимости проданных товаров

- Дт 60.01 Кт 76.09 — удержание из выручки комиссионного вознаграждения

- Дт 76.09 Кт 90.01.1 — признание доходов от реализации товаров

- Дт 44.01 Кт 60.01 — учет комиссионного вознаграждения

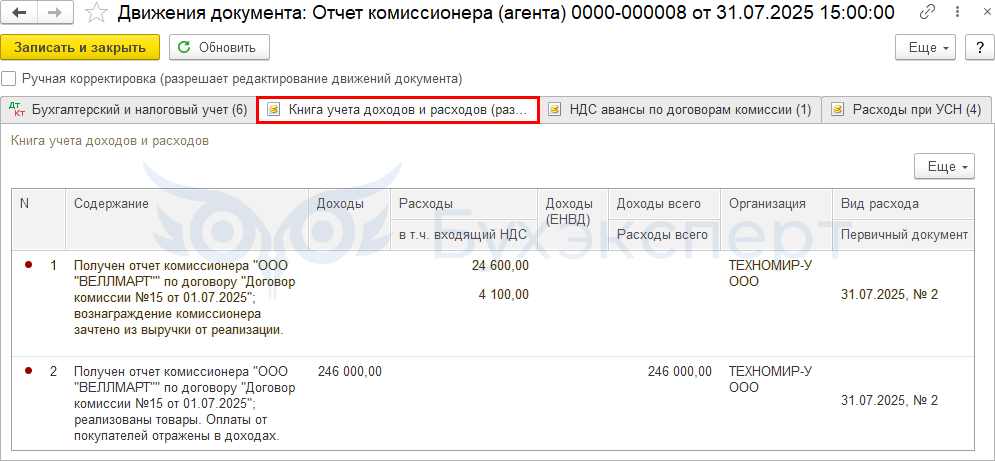

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму комиссионного вознаграждения, удержанного комиссионером

- регистрационную запись по доходам УСН на сумму выручки, оплаченной покупателями

В расходах УСН себестоимость товаров не отражается, т. к. по нашему примеру они еще не оплачены поставщику.

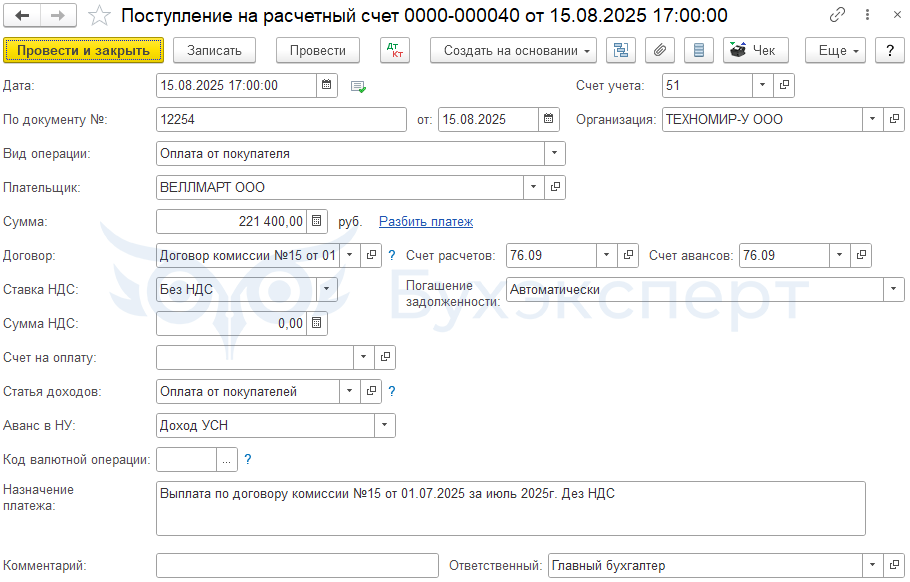

Поступление оплаты от комиссионера

Поступление денег от комиссионера оформите документом Поступление на расчетный счет с видом Оплата от покупателя (раздел Банк и касса — Банковские выписки).

Укажите:

- Плательщик — организация-комиссионер

- Договор — с видом С комиссионером (агентом) на продажу

- Счет расчетов и Счет авансов — автоматически подставятся счета расчетов, указанные в настройках контрагента

- Аванс в НУ — Доход УСН, выбирается всегда, когда получатель — не комиссионер

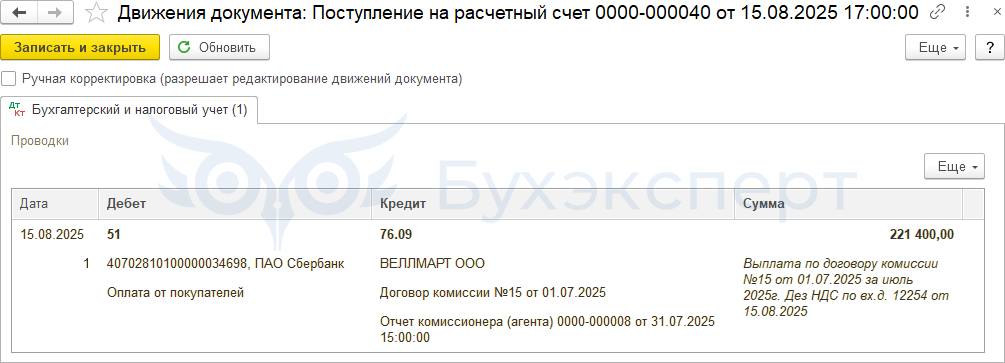

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — получение оплаты покупателей от комиссионера

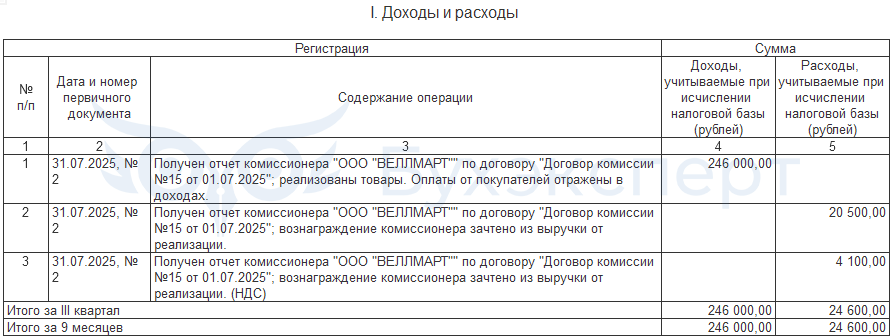

Книга учета доходов и расходов

Все операции отражаются в КУДиР (раздел Отчеты — Книга доходов и расходов УСН).

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. А со стороны агента (комиссионера) как вести учет в 1С?

Здравствуйте!

Материалы по теме

Доходы у комитента и комиссионера при посреднических сделках для УСН

.

Добрый день. Большое спасибо за статью. Для ООО на ОСНО тоже подходит?

Здравствуйте!

В общем и целом — да. Но есть и «свой» материал 🙂

Реализация товаров по договору комиссии с авансом (позиция комитента)

Все по теме реализации по посредническим операциям здесь.

Мария, добрый день. Скажите, пожалуйста, как правильно отразить документы и оплату от Озона? УСН д-р.

У Озона отсрочка платежа 6 месяцев. И еще у меня большая отсрочка поставщику за товар и себестоимость не встает в расходы, это я понимаю. В январе 2025 Озон перечислил деньги по отчету комиссионера за июль 2024 и эта сумма полностью встаёт в доход в КУДиР. А я уже этот доход полностью отразила в июле 2024 по Отчету комиссонера. И еще в некоторых инструкциях используют счет 76.09, а где-то сразу на 62 и не делают корректировку долга. Как правильнее?

Скажите, пожалуйста, где я делаю ошибку:

1) Передаю товар Озону Дт45 кт41

2) Провожу Отчет комиссионера (розница) Дт 62 Кт 90.01 — сумма из колонки Реализовано на сумму минус возвраты — вся сумма встает в доход КУДиР. Правильно ли это?

3) Провожу Услуги Озона Дт 44 Кт 60 с зачетом аванса. Суммы встают в КУДиР и в доход и в расход

4) Провожу Реализации на ЮЛ, которые Озон выставил от нашего имени Дт 62 Кт 90.01

5) Корректировка долга — перенос долга с ЮЛ на Озон Дт 62 Кт 62

6) Переношу товар операцией в ручную с 45 на 41 для реализаций ЮЛ

7) Поступление от Озон провожу на договор комиссии Дт 51 Кт 62 — и вот здесь проблема. Вся сумма встает в КУДиР. Пробовала в поступлении д/с менять на доход комитента, всё равно встаёт в КУДиР.

И еще вопрос. В акте Зачет требований от Озона сумма указана только на комисии из Отчета комиссионера. А документов они присылают еще на две другие суммы. Я делаю зачет по всем трем поступлениям услуг. Верно ли это?

Бухгалтерия предприятия (базовая), редакция 3.0 (3.0.170.19)

Готовим материал по этой теме для УСН с 2025.

Пришлю ссылки по готовности — посмотрите и если останутся вопросы уже уточните.

Учет такой, что в 2-х словах не объяснить )

Мария, у меня еще вопрос по продаже ЮЛ на Озон.

Нашла на Бухэксперт, что при продаже ЮЛ можно загружать продажи сразу в Отчет комиссионера.

И не нужно делать перенос задолженности на Озон.

Тогда вся сумма правильно встает в доходы в КУДиР, но на ЮЛ остаётся висеть долг по оплате. Как быть с долгом ЮЛ перед нашей организацией?

Высылаю материал по теме

Реализация товаров через маркетплейс по договору комиссии на УСН с НДС в 1С

По материалам, где про загрузку. Лучше ссылку прислать — чтобы предметно прокомментировать и мы с вами одно и тоже имели в виду 🤪🤪🤪

Благодарю Мария за ответ, к сожалению, эту ссылку на статью можно посмотреть только по платной подписке…

Тогда пришлите, где это видели

«Нашла на Бухэксперт, что при продаже ЮЛ можно загружать продажи сразу в Отчет комиссионера».

И обсудим.

Отчет комиссионера, если Озон выставляет единый отчет по продажам юридическим и физическим лицам в 1С

Не увидела там про загрузку для ЮЛ.

На сколько знаю, розницу загружаем по отдельному алгоритму для маркетплейсов.

А ФЛ вносим, как обычную операцию по комиссии.

Плюс сейчас Озон вроде бы ЮЛ не по договору комиссии отгружает.

А по схеме Яндекса. Когда мы через 45 счет проводим операции.

Поэтому вам надо почитать еще раз договор с площадкой. Посмотреть первичку и т.д.

Чтобы определиться, как в вашем случае.

Мария, я написала инструкцию подробную, как я делаю. Посмотрите, пожалуйста. Правильно ли это. И как можно упростить процесс учета? Договор с Озоном почитала, ничего, что касается продаж ЮЛ не нашла.

Будем изучать! 🌷🌷🌷

Мария, добрый день. Удалось посмотреть?

Да, все изучила. С коллегами обсудила.

Что может пригодиться из новых материалов — 2 сценария: агентский договор и договор услуг при работе с маркетплейсами на УСН

Реализация товаров через маркетплейс по договору услуг (FBS) на УСН с НДС в 1С

Реализация товаров через маркетплейс по договору комиссии на УСН с НДС в 1С