Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Если маркетплейс получил авансы в одном квартале, а продажа произошла в другом, то комитенту нужно:

- исчислить НДС с авансов, не зачтенных на конец квартала

- включить суммы авансов в налоговую базу по УСН

В статье разберем, как выполнить все условия и начислить налоги с авансов при продаже физическому и юридическому лицу через маркетплейс.

Материал подойдет и для упрощенцев, и для налогоплательщиков на ОСНО. Порядок выставления СФ на аванс один.

[jivo-yes]

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

- Пошаговая инструкция

- Определение суммы аванса

- Регистрация отчета маркетплейса по авансам

- Исчисление НДС с аванса и выставление СФ покупателю-юрлицу и физлицу

- Реализация товаров юрлицу

- Составление СФ на отгрузку покупателю-юрлицу

- Регистрация отчета маркетплейса

- Принятие НДС к вычету при зачете аванса покупателя

- Декларация по НДС

Пошаговая инструкция

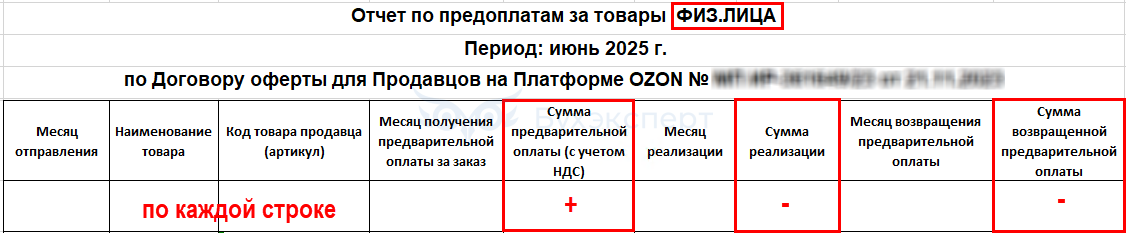

Организация на УСН «доходы минус расходы», со ставкой НДС 5% реализует товары в розницу через торговую площадку ООО «ИНТЕРНЕТ РЕШЕНИЯ».

На конец второго квартала маркетплейс получил авансы за товары от:

- юрлица — 2 625 руб. (в т. ч. НДС 5%)

- физлица — 525 руб. (в т. ч. НДС 5%)

Реализация товаров под авансы отражена в отчете о продажах за июль.

На реализацию товаров юрлицу маркетплейс предоставил УПД № 1254 от 01.07.2025, выписанный от имени Организации.

В учетной политике Организации установлено, что доходы от продаж через комиссионера (маркетплейс) признаются по факту получения оплаты от покупателя комиссионером.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Регистрация авансов в отчете маркетплейса | ||||||

| 30 июня | — | — | — | Регистрация авансов от покупателей | Отчет комиссионера (агента) о продажах | |

| Исчисление НДС с аванса и выставление СФ покупателю-юрлицу и физлицу | ||||||

| дата из отчета МП | 76.АВ | 68.02 | 150 | Исчисление НДС с аванса | Счет-фактура выданный на аванс | |

| 150 | Отражение НДС в Книге продаж | Отчет Книга продаж | ||||

| Реализация товаров | ||||||

| 01 июля | 90.02.1 | 41.01 | 1 200 | Списание себестоимости товаров | Реализация (акт, накладная, УПД) — Товары (накладная, УПД) |

|

| 62.01 | 90.01.1 | 2 625 | Выручка от реализации товаров | |||

| 90.03 | 68.02 | 125 | Начисление НДС с выручки | |||

| Выставление счета-фактуры на отгрузку покупателю-юрлицу | ||||||

| 01 июля | 2 625 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | |||

| 125 | Отражение НДС в Книге продаж | Отчет Книга продаж | ||||

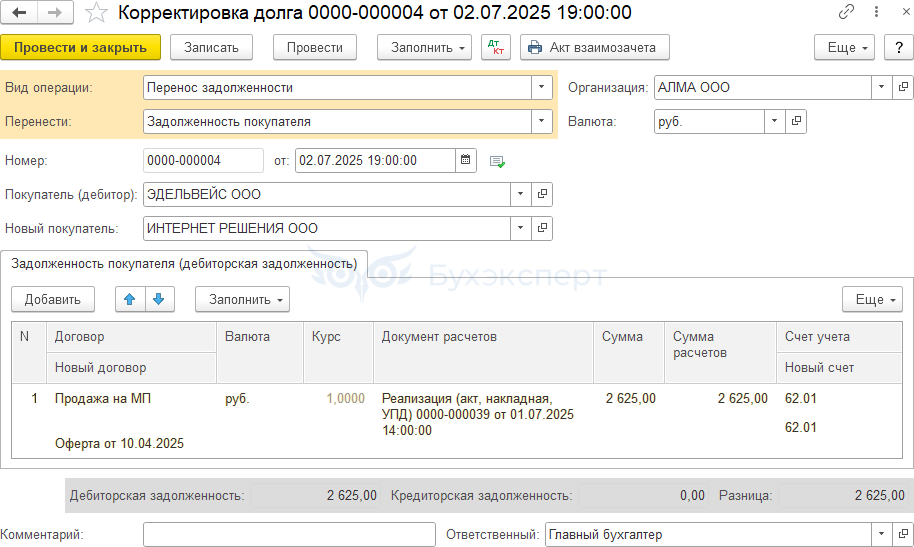

| Корректировка задолженности покупателей | ||||||

| 02 июля | 62.01 | 62.01 | 2 625 | Перенос задолженности с покупателя-юрлица на маркетплейс | Корректировка долга — Перенос задолженности |

|

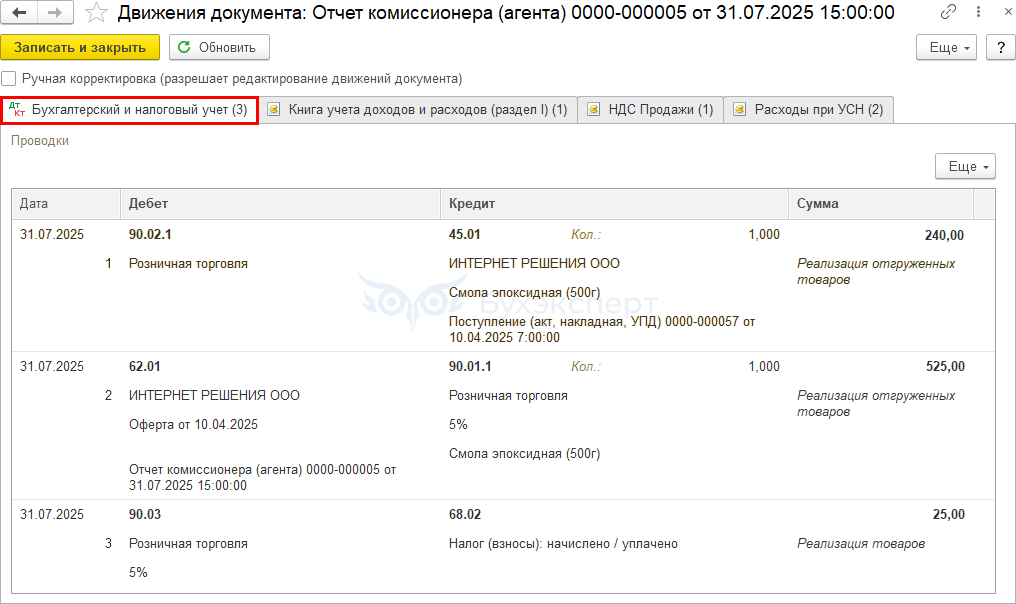

| Регистрация розничных продаж маркетплейса | ||||||

| 31 июля | 90.02.1 | 45.01 | 240 | Списание себестоимости товаров | Отчет комиссионера — Розничные продажи |

|

| 62.01 | 90.01.1 | 525 | Выручка от реализации товаров | |||

| 90.03 | 68.02 | 25 | Начисление НДС с выручки | |||

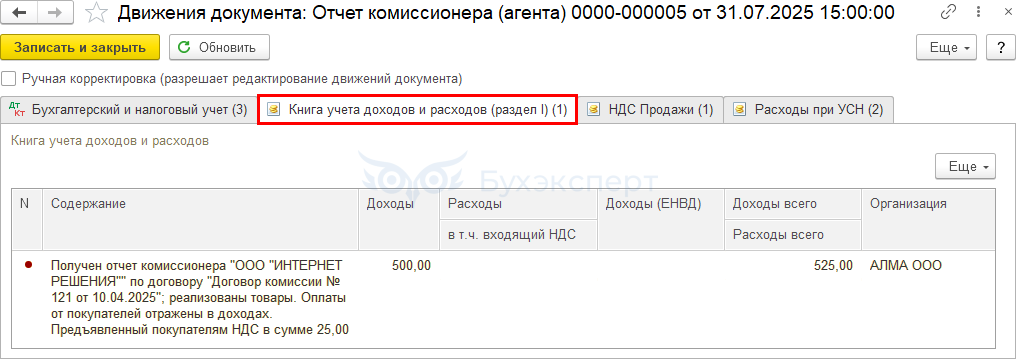

| 500 | Доход. Выручка от продажи товаров | Отчет Книга доходов и расходов УСН | ||||

| Принятие НДС к вычету при зачете авансов покупателей | ||||||

| дата из отчета МП | 68.02 | 76.АВ | 150 | Принятие НДС к вычету | Отчет комиссионера (агента) о продажах | |

| 150 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | ||||

Определение суммы аванса

Чтобы определить суммы авансов, проанализируйте отчеты маркетплейса.

По физлицам сложите суммы предоплат по всем невозвращенным и не реализованным позициям. Итоговая сумма по всем физлицам — остаток предоплат на конец периода, с которого нужно уплатить НДС.

По юрлицам определите остаток аванса по каждому, для каждого зарегистрируйте счет-фактуру.

Регистрация отчета маркетплейса по авансам

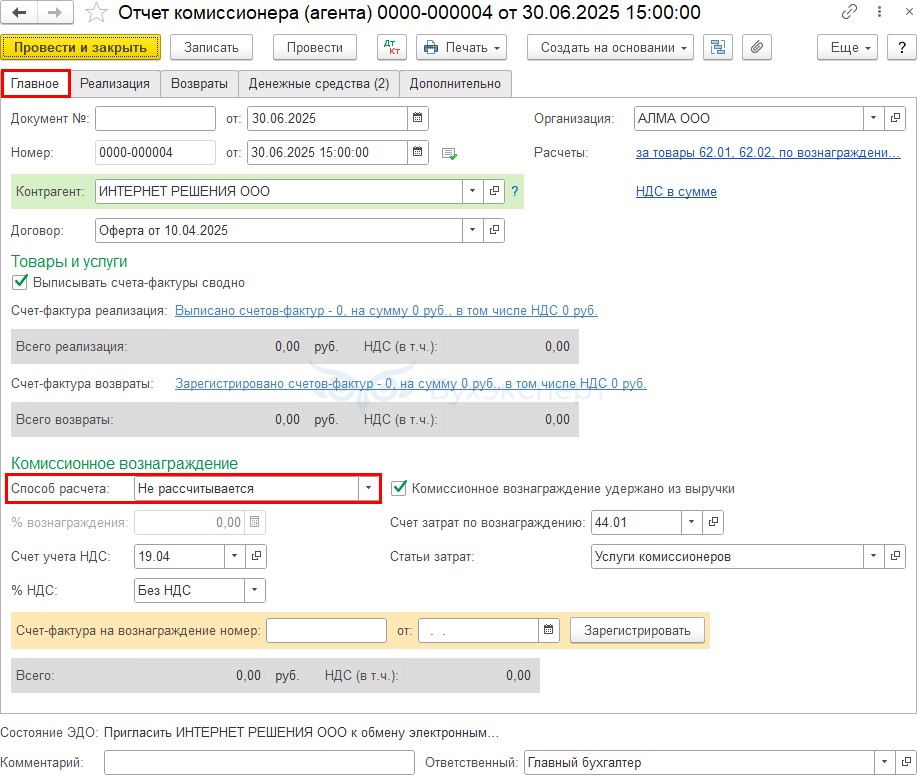

Создайте документ Отчет комиссионера (агента) о продажах для отражения авансов (раздел Продажи — Отчеты комиссионеров).

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — комиссионер, представивший отчет

- Договор — договор комиссии (если у данного контрагента он один, то подставится автоматически)

- Способ расчета — не рассчитывается (т. к. комиссионное вознаграждение отражается отдельным документом)

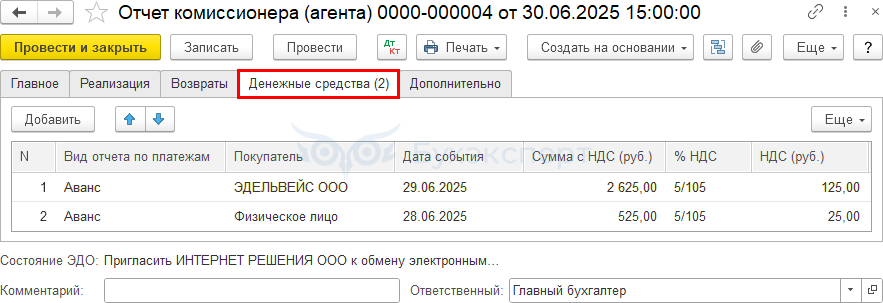

Вкладка Денежные средства

По кнопке Добавить заполните по физическому и юридическому лицу отдельные строки:

- Вид отчета по платежам — Аванс

- Покупатель

- наименование организации, которая сделала предоплату (если таких несколько — по каждой отдельно)

- обобщенный контрагент Физическое лицо (все авансы физлиц одной строкой)

- Дата события — дата получения денежных средств на счет комиссионера (для физлиц не имеет значения, по юрлицам при отсутствии данных в отчете можно уточнить у них либо указать последний день квартала)

Доход в целях УСН по этому документу не регистрируется, проводки не формируются.

Дата признания дохода от реализации у комитента на УСН – день поступления денег от покупателя посреднику (Письмо Минфина от 01.09.2023 N 03-11-11/83988, Письмо ФНС от 04.08.2017 N СД-4-3/15363@).

Если придерживаетесь осторожной позиции, а аванс и реализация приходятся на разные кварталы, оформите доход в месяце отчета по авансам документом Запись книги доходов и расходов УСН.

После того, как доход учтется в 1С автоматически документом

- по рознице — Отчет комиссионера о розничных продажах

- по юрлицу — Поступление на расчетный счет от маркетплейса

сделайте запись на ту же сумму с минусом.

Исчисление НДС с аванса и выставление СФ покупателю-юрлицу и физлицу

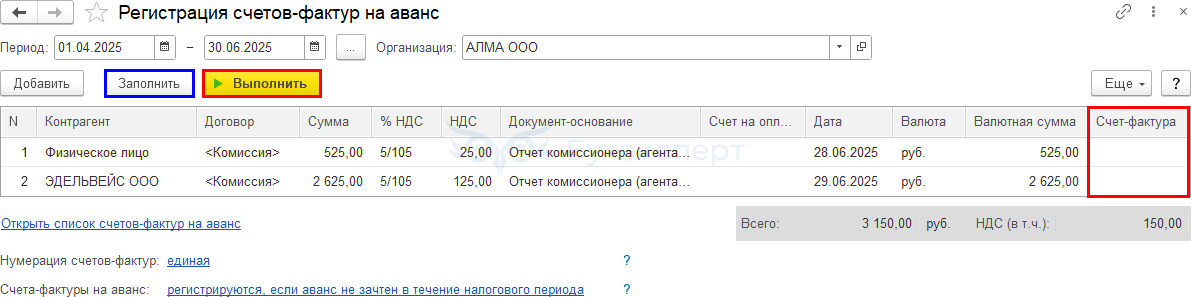

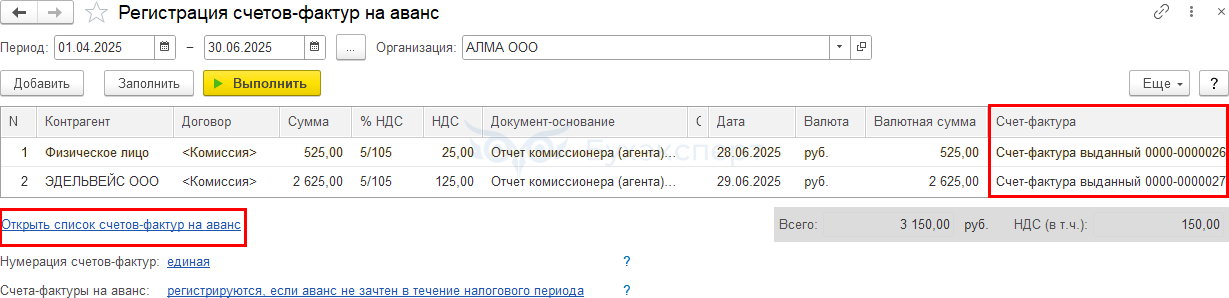

После регистрации авансов в документе Отчет комиссионера (агента) о продажах исчислите НДС и зарегистрируйте счета-фактуры на предоплату обработкой Регистрация счетов-фактур на аванс (раздел Банк и касса — Счета-фактуры на аванс).

Установите период и нажмите кнопку Заполнить.

Проверьте настройку по ссылке:

- Счета-фактуры на аванс — Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода

Подробнее Чек-лист: Оформление счетов-фактур на аванс и расчет НДС при УСН в 1С

По кнопке Выполнить созданы документы Счет-фактура выданный на аванс.

Сформированные счета-фактуры в 1С потребуется скорректировать. Для этого пройдите по ссылке Открыть список счетов-фактур на аванс.

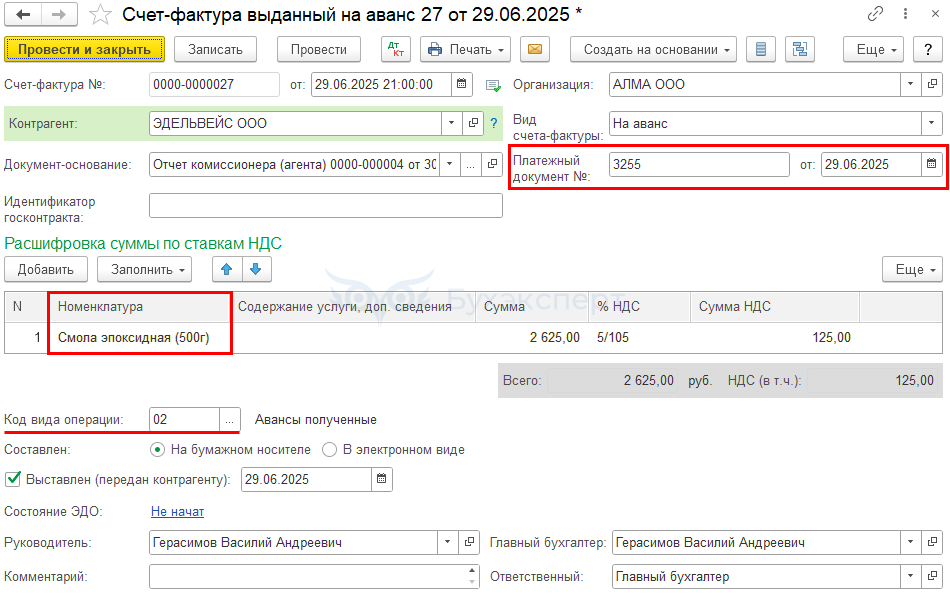

Внесите в СФ по юрлицу:

- Платежный документ № …от — номер и дату платежного поручения на аванс покупателя (можно уточнить у покупателя или комиссионера)

В табличной части:

- Номенклатура — укажите наименование товара

Автоматически установлен:

- Код вида операции — 02 «Авансы полученные»

Счет-фактуру передайте покупателю.

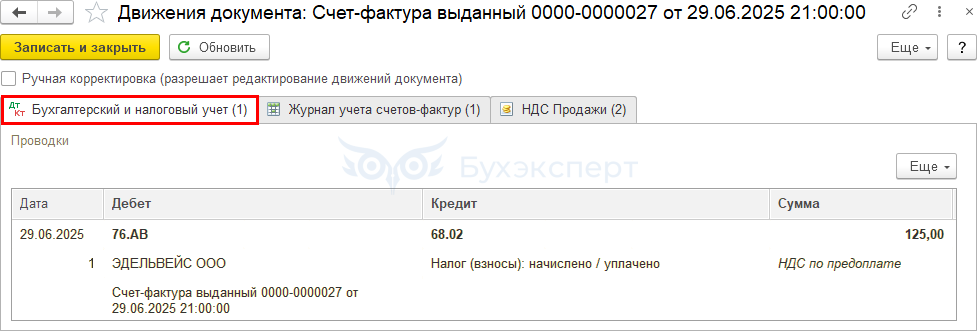

Проводки по документу

Документ формирует проводку:

- Дт 76.АВ Кт 68.02 — начислен НДС с аванса

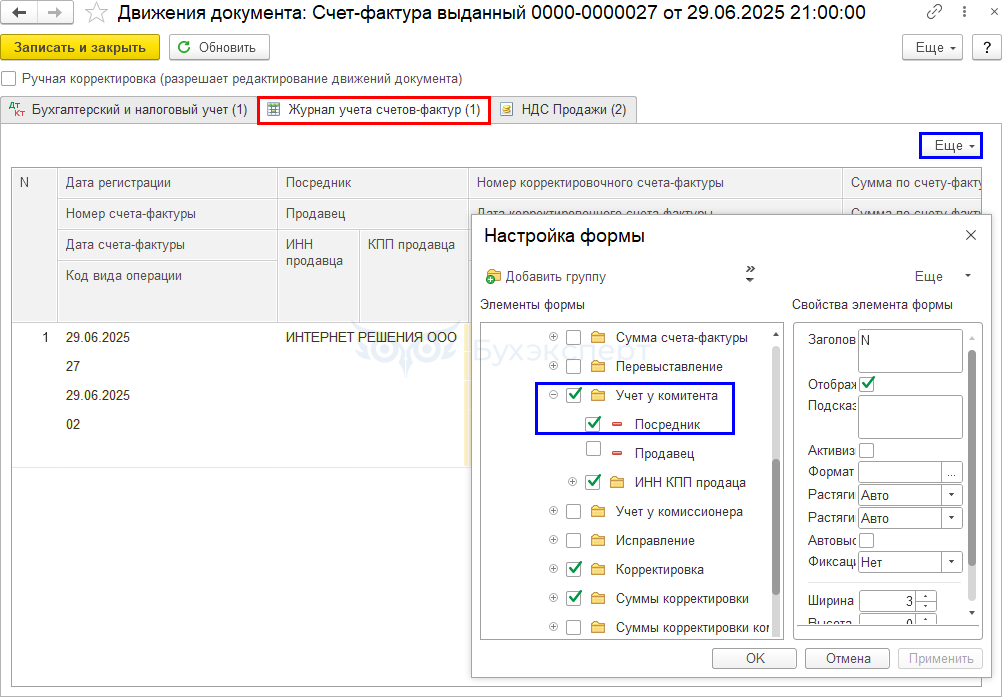

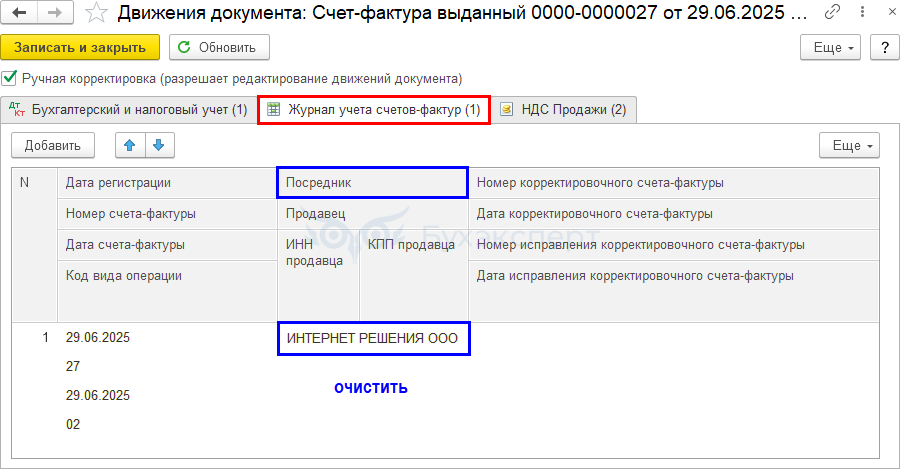

При регистрации авансов документом Отчет комиссионера (агента) о продажах, в регистре сведений Журнал учета счетов-фактур заполняются данные комиссионера.

Поскольку продавец сам выписывает счета-фактуры напрямую покупателям, по кнопке Еще — Изменить форму установите флажки Учет у комитента — Посредник.

Затем удалите наименование посредника в появившейся графе. Это нужно, чтобы в разделе 9 декларации по НДС не заполнялись данные по комиссионеру.

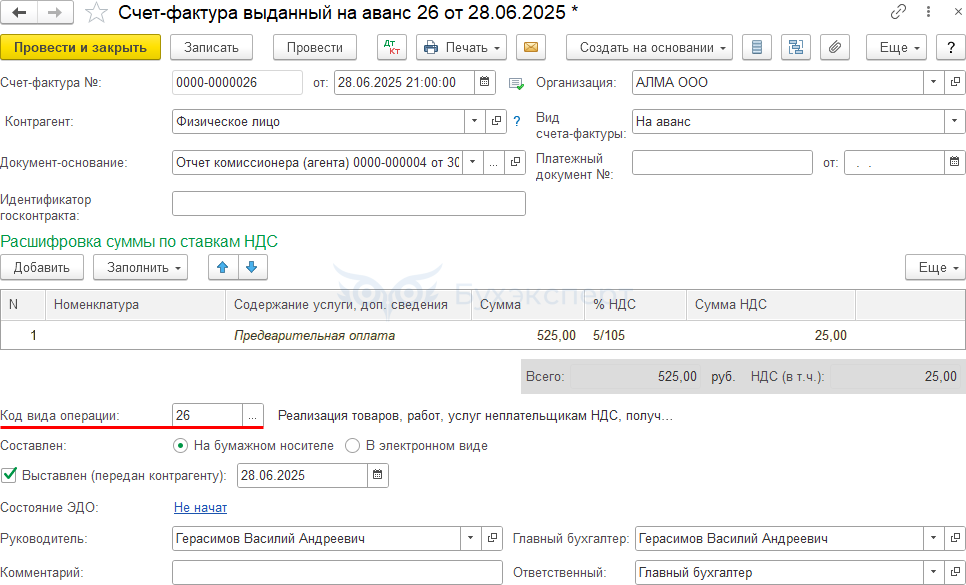

При реализации товаров физическим лицам счета-фактуры на авансы и отгрузку можно не выставлять (п. 7 ст. 168 НК РФ).

При реализации через посредника комиссионер не выставляет СФ физлицам и не передает их комитенту (Письмо Минфина от 06.04.2016 N 03-07-09/19563). Комитент самостоятельно формирует записи в книгу продаж на основании первичных учетных документов с суммарными (сводными) данными по операциям, совершенным в течение календарного месяца (квартала) (п. 1, п. 13 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137).

В 1С для отражения в книге продаж аванса в данном случае используется Счет-фактура выданный на аванс с кодом «26».

Внесите в СФ по физлицу:

- Код вида операции — 26 «Реализация… неплательщикам НДС, получение авансов»

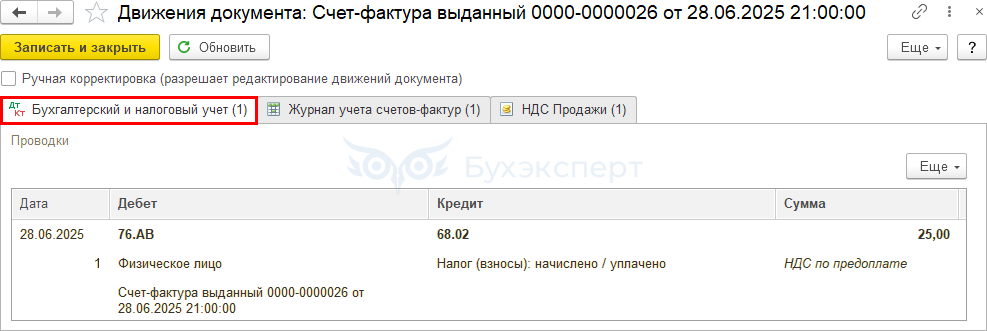

Проводки по документу

Документ формирует проводку:

- Дт 76.АВ Кт 68.02 — начислен НДС с аванса

Выполните такую же корректировку регистра Журнал учета счетов-фактур, как по юрлицу.

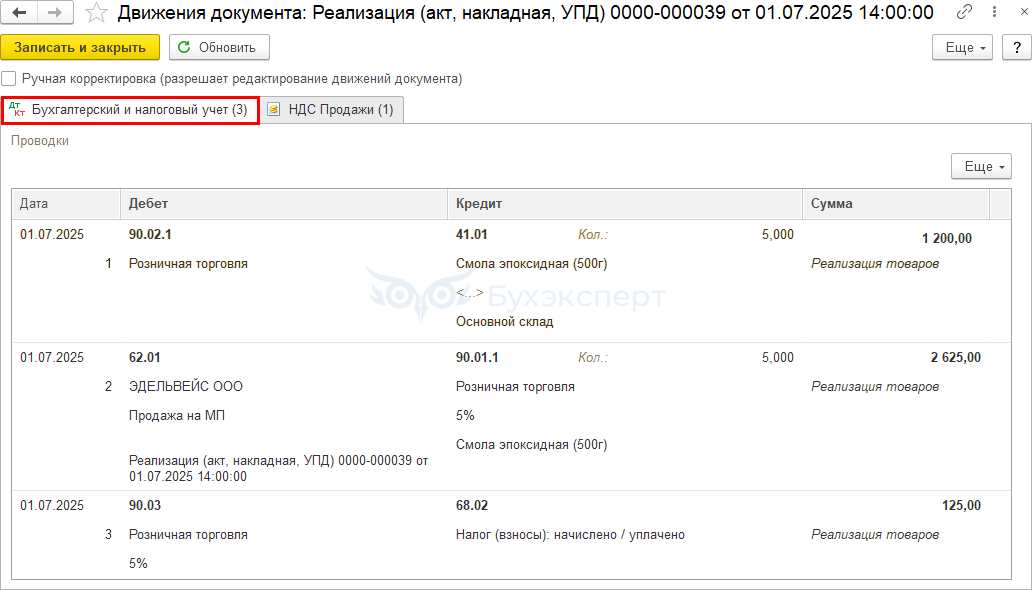

Реализация товаров юрлицу

Товар при передаче на реализацию комиссионеру перемещен на счет 45.01.

Перед оформлением реализации создайте Возврат товаров от покупателя с видом Переданные на реализацию (в разделе Продажи — Маркетплейсы и комиссионера), чтобы вернуть товары на свой склад.

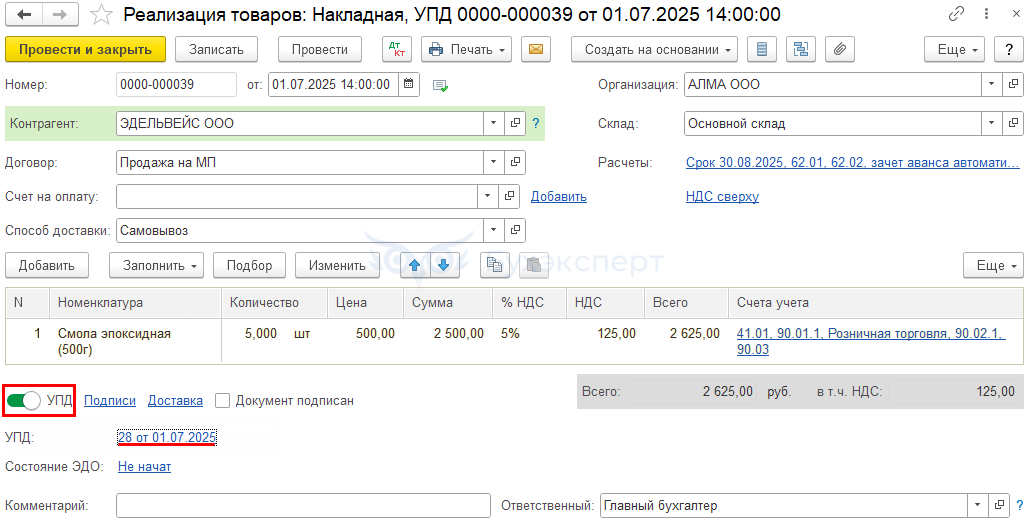

Продажу юрлицу на основании отчета маркетплейса отразите в обычном порядке документом Реализация, (акт, накладная, УПД) с видом Товары (накладная, УПД) (в разделе Продажи).

Укажите:

- Контрагент — юрлицо, купившее товар

- Договор — создайте технический договор с покупателем

Установите переключатель УПД.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.01 — списание себестоимости товаров

- Дт 62.01 Кт 90.01.1 — выручка от реализации товаров

- Дт 90.03 Кт 68.02 — начисление НДС

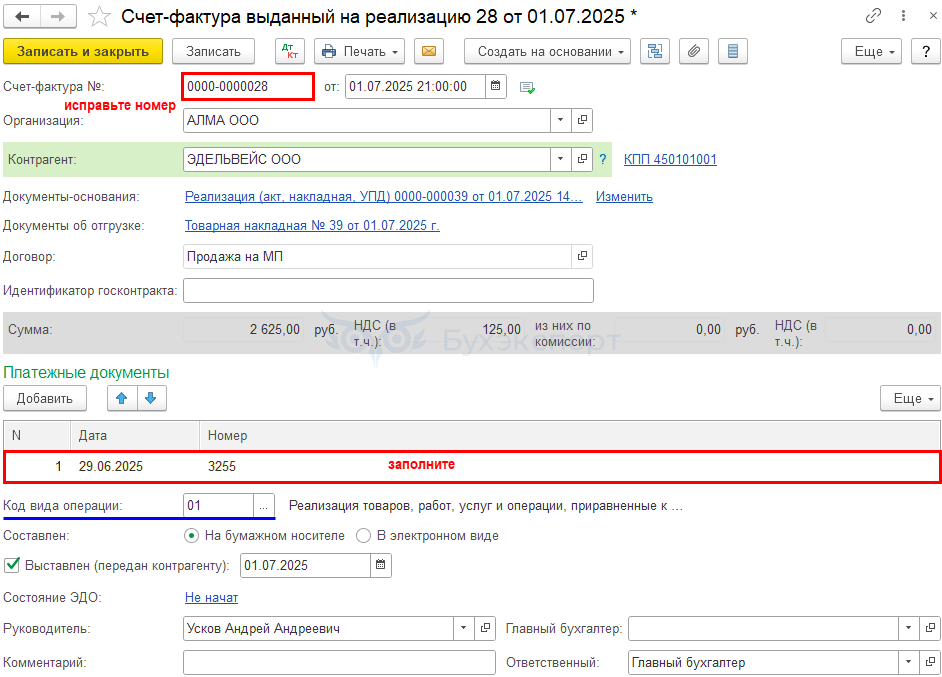

Составление СФ на отгрузку покупателю-юрлицу

Счет-фактура на реализацию регистрируется при установке переключателя УПД внизу документа Реализация (акт, накладная, УПД).

В документе Счет-фактура выданный на реализацию укажите вручную:

- Счет-фактура № — номер УПД, выставленного маркетплейсом от имени организации

- Платежные документы — дату и номер платежного документа по оплате аванса

Код вида операции — заполняется 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Чтобы перенести задолженность с юрлица на маркетплейс, воспользуйтесь документом Корректировка долга (в разделе Продажи).

Регистрация отчета маркетплейса

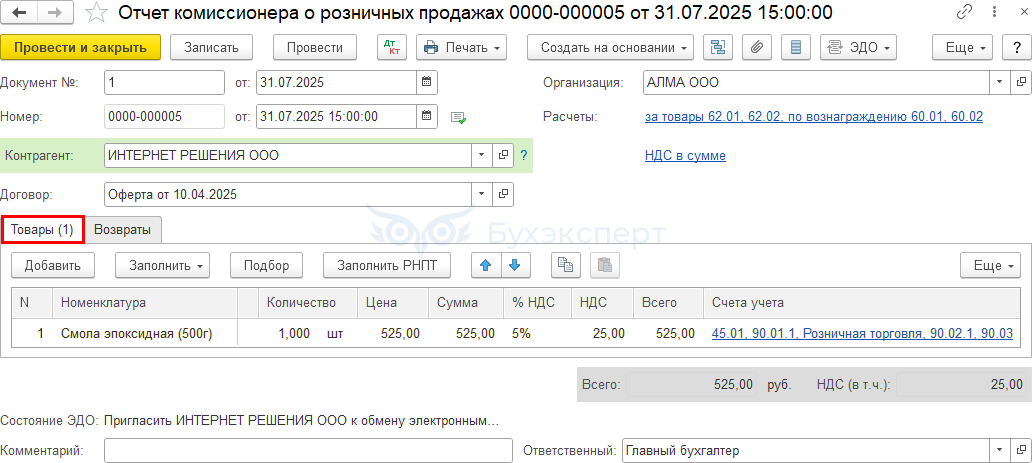

Зарегистрируйте отчет от маркетплейса только по продажам физлицам документ Отчет комиссионера вид операции Розничные продажи (в разделе Продажи — Отчеты маркетплейсов или Маркетплейсы и комиссионеры).

Продажи юрлицам в отчете не отражайте.

Создайте по окончании квартала (месяца) на розничные продажи документ Сводная справка по розничным продажам.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.01 — списание стоимости продукции в расходы

- Дт 62.01 Кт 90.01.1 — отражение доходов от реализации

- Дт 90.03 Кт 68.02 — исчисление НДС

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись в граф Доходы на сумму выручки без учета НДС

Принятие НДС к вычету при зачете аванса покупателя

Вкладка Главное

На вкладке Главное данные о контрагенте и договоре заполняются аналогично первому отчету.

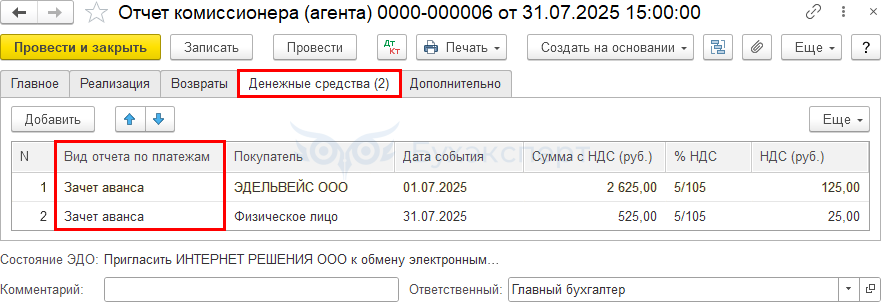

Вкладка Денежные средства

По кнопке Добавить заполните:

Строка 1:

- Вид отчета по платежам — Зачет аванса

- Покупатель — наименование юрлица и контрагент Физическое лицо

- Дата события — дата отгрузки товара комиссионером покупателю

- Сумма с НДС — сумма предоплата (зачтена в полном объеме)

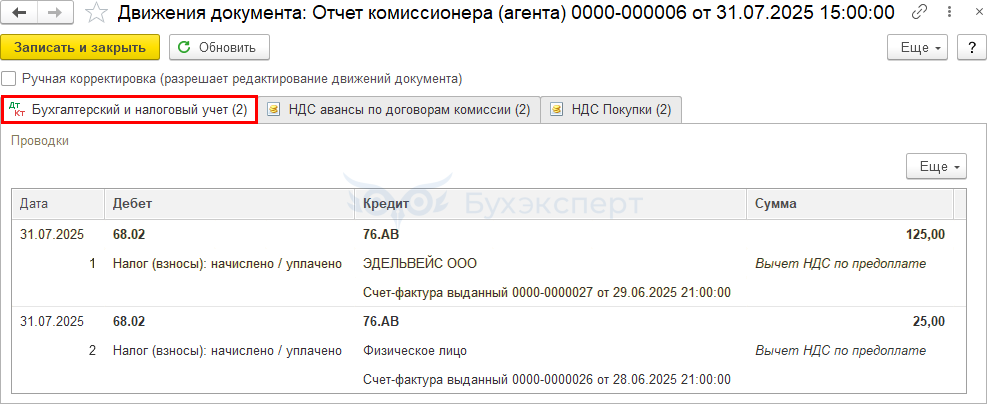

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу

Декларация по НДС

В декларации по НДС сумма исчисленного налога с авансов покупателей отражается (в нашем примере во 2 кв.) ![]() PDF

PDF

- В Разделе 3

- стр. 070 «Суммы полученной оплаты, частичной оплаты…» — сумма полученной предоплаты в т. ч. НДС и исчисленная сумма НДС

- В Разделе 9 «Сведения из книги продаж»

PDF

PDF

В декларации сумма НДС по операциям зачета аванса и реализации отражается (в нашем примере в 3 кв.) ![]() PDF

PDF

- в Разделе 3

- стр. 022 «Реализация (передача на территории РФ…) — сумма выручки от реализации, без НДС и сумма начисленного НДС

- стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая вычету у продавца с даты отгрузки…» — сумма НДС с аванса, принятая к вычету

- В Разделе 8 «Сведения из книги покупок» PDF

- счет-фактура полученный, код вида операции «22»

- в Разделе 9 «Сведения из книги продаж» PDF

- счет-фактура выданный, код вида операции «01»

- сводная справка о розничных продажах. Код вида операции «26»

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете