Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Отразить посреднические операции у комиссионера в 1С непросто. Эта статья поможет вам разобраться:

- как оформить отчет комиссионера, если в нем одновременно отражен аванс покупателя и его зачет;

- в каких отчетах комиссионер отражает НДС по посредническим сделкам;

- как заполняются книга продаж и книга покупок при комиссионной торговле.

Содержание

- Пошаговая инструкция

- Нормативное регулирование

- Настройки 1С

- Договор с комитентом на реализацию товаров

- Поступление товаров на комиссию

- Поступление аванса от покупателя

- Выставление СФ на аванс комитента

- Исчисление НДС с аванса комитента

- Реализация комиссионного товара

- Выставление СФ на отгрузку покупателю

- Отчет комитенту о продажах

- Выставление СФ на комиссионное вознаграждение

- Принятие НДС к вычету при зачете аванса комитента

- Регистрация СФ, перевыставленных комитентом

- Декларация по НДС

Пошаговая инструкция

ООО «ТЕХНОМИР» (далее — комиссионер) заключил договор с ООО «ДИДЖИТАЛ» (далее — комитент) на реализацию товаров. По условиям договора комиссия агента составляет 10% от суммы реализации и удерживается комиссионером при каждом перечислении оплаты покупателей. Комитент и комиссионер применяют ОСНО.

7 июля комитент передал товары комиссионеру на сумму 744 000 руб.:

Наименование товара Количество,

шт.Цена,

руб.Стоимость,

руб.Ноутбук Lenovo 20 12 000 240 000 Планшет Samsung 20 25 200 504 000 Итого 40 744 000 11 июля комиссионер получил аванс от покупателя ООО «БИЗНЕС ЦЕНТР» в размере 120 000 руб. и удержал из него вознаграждение 12 000 руб. (в т. ч. НДС 20%).

15 июля комиссионер реализовал часть товара покупателю ООО «БИЗНЕС ЦЕНТР»:

- Ноутбук Lenovo — 20 шт.

29 июля комиссионер представил отчет о зачтенных авансах и проданных товарах комитенту, в т. ч.:

- авансы зачтенные — 120 000 руб.;

- реализация — 240 000 руб.

Одновременно переданы акт и счет-фактура на комиссионное вознаграждение.

Пошаговая инструкция оформления примера. ![]() PDF

PDF

Получите понятные самоучители 2026 по 1С бесплатно:

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Договор с комитентом на реализацию товаров | |||||||

| 01 июля | — | — | — | Договор комиссии | Справочник Договоры — Договор С комитентом (принципалом) на продажу |

||

| Поступление товаров на комиссию | |||||||

| 7 июля | 004.01 | 744 000 | Поступление товаров на комиссию | Поступление (акт, накладная, УПД) — Товары, услуги, комиссия |

|||

| Поступление предоплаты от покупателя | |||||||

| 11 июля | 51 | 62.02 | 120 000 | 120 000 | Поступление предоплаты от покупателя | Поступление на расчетный счет — Оплата от покупателя |

|

| Выставление СФ на аванс покупателя | |||||||

| 11 июля | — | — | 120 000 | Выставление СФ на отгрузку | Счет-фактура выданный на аванс комитента | ||

| — | — | 20 000 | Отражение НДС в Журнале учета полученных и выставленных счетов-фактур | Отчет Журнал учета счетов-фактур | |||

| Исчисление НДС с аванса комитента | |||||||

| 11 июля | 76.АВ | 68.02 | 2 000 | Исчисление НДС с аванса | Счет-фактура выданный на аванс | ||

| — | — | 2 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Реализация комиссионного товара | |||||||

| 15 июля | 004.01 | 240 000 | 240 000 | Списание с учета комиссионных товаров | Реализация (акт, накладная, УПД) — Товары, услуги, комиссия |

||

| 62.02 | 62.01 | 120 000 | 120 000 | 120 000 | Зачет аванса покупателя | ||

| 62.01 | 76.09 | 240 000 | 240 000 | 240 000 | Реализация товаров комитента покупателю | ||

| Выставление СФ на отгрузку покупателю | |||||||

| 15 июля | — | — | 240 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 40 000 | Отражение НДС в Журнале учета полученных и выставленных счетов-фактур | Отчет Журнал учета счетов-фактур | |||

| Отчет комитенту о продажах | |||||||

| 29 июля | 76.09 | 62.02 | 24 000 | 24 000 | 24 000 | Удержание комиссионного вознаграждения | Отчет комитенту — Отчет о продажах |

| 62.02 | 91.01.1 | 24 000 | 24 000 | 20 000 | Выручка от реализации комиссионных услуг | ||

| 90.03 | 68.02 | 4 000 | Начисление НДС с выручки | ||||

| Выставление СФ на комиссионное вознаграждение | |||||||

| 29 июля | — | — | 24 000 | Выставление СФ на комиссионное вознаграждение | Счет-фактура выданный на реализацию | ||

| — | — | 4 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету при зачете аванса комитента | |||||||

| 29 июля | 68.02 | 76.АВ | 2 000 | Принятие НДС к вычету | Отражение НДС к вычету | ||

| — | — | 2 000 | Отражение НДС в Книге покупок | Отчет Книга покупок | |||

| Регистрация СФ, перевыставленных комитентом | |||||||

| 29 июля | — | — | 120 000 | Регистрация СФ на аванс | Счет-фактура полученный на аванс | ||

| — | — | 20 000 | Отражение НДС в Журнале учета полученных и выставленных счетов-фактур | Отчет Журнал учета счетов-фактур | |||

| — | — | 240 000 | Регистрация СФ на отгрузку | Счет-фактура полученный на поступление | |||

| — | — | 40 000 | Отражение НДС в Журнале учета полученных и выставленных счетов-фактур | Отчет Журнал учета счетов-фактур | |||

Нормативное регулирование

Договор комиссии — это посреднический договор, по которому комитент дает поручение комиссионеру-посреднику за вознаграждение провести для него сделку: например, приобрести или продать товары (работы, услуги).

Важная особенность комиссионных договоров — комиссионер всегда действует от своего имени, но за счет комитента (ч. 1 ст. 990 ГК РФ).

Товары, переданные комитентом комиссионеру, остаются в собственности комитента, поэтому:

- при передаче и реализации товаров у комиссионера не формируется ни доходов, ни расходов (п. 3, 12 ПБУ 9/99, п. 3, 16 ПБУ 10/99, пп. 9 п. 1 ст. 251 НК РФ);

- НДС по реализации товара должен уплачивать комитент (п. 1 ст. 39 НК РФ, пп. 1 п. 1 ст. 146 НК РФ);

- комиссионер уплачивает НДС только с суммы своего вознаграждения (п. 1 ст. 156 НК РФ).

Момент определения налоговой базы по НДС один и тот же, независимо от способа получения вознаграждения комиссионером — поступление от комитента или удержание из оплаты поставщиками (п. 1 ст. 167 НК РФ):

- предоплата (до момента оказания посреднических услуг) — исчисляется НДС с аванса;

- постоплата (после оказания услуг) — НДС исчисляется в момент реализации услуг (отчет агента).

Если по условиям договора комиссионер удерживает свой процент вознаграждения из авансов покупателей, у него также образуется налоговая база по НДС.

Счета-фактуры по реализуемым товарам посредники выставляют в следующем порядке (п. 20 Правил ведения книги продаж, утв. Постановлением Правительства от 26.12.2011 N 1137):

- в течение 5 календарных дней со дня отгрузки или получения аванса составляет счет-фактуру (п. 3 ст. 168 НК РФ, пп. 1 п. 3 ст. 169 НК РФ) в двух экземплярах — один передается покупателю, второй подшивается в журнал учета выставленных счетов-фактур без регистрации в книге продаж;

- передает комитенту информацию о показателях счета-фактуры, выставленного покупателю;

- регистрирует счет-фактуру, полученный от комитента, в журнале учета полученных счетов-фактур, не отражая его в книге покупок.

Счета-фактуры по собственному вознаграждению комиссионер регистрирует в обычном порядке в книге продаж (п. 20 Правил ведения книги продаж).

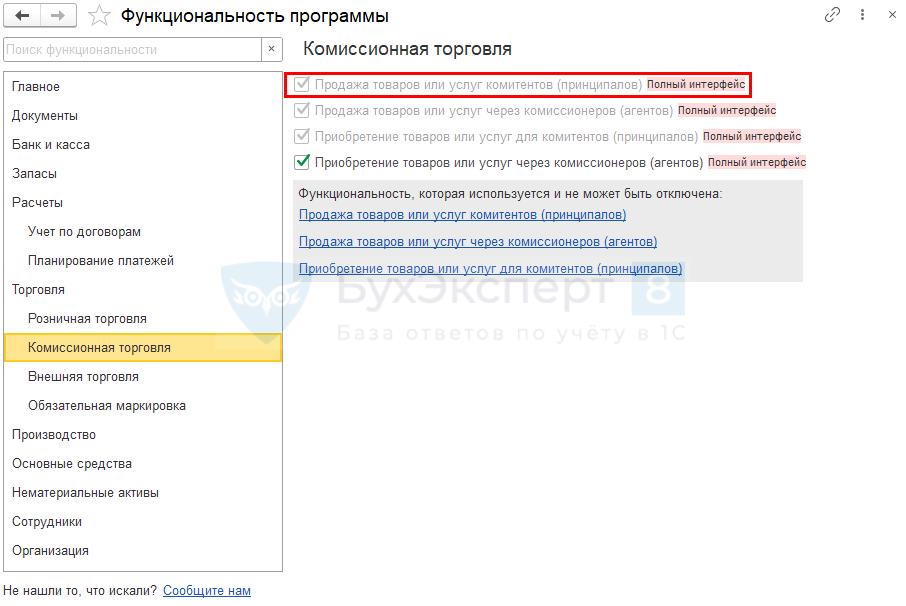

Настройки 1С

Для отражения посреднических операций в программе настройте Функциональность (Главное — Функциональность — раздел Торговля — Комиссионная торговля).

Для реализации товаров через комиссионера установите флажок:

- Продажа товаров или услуг комитентов (принципалов).

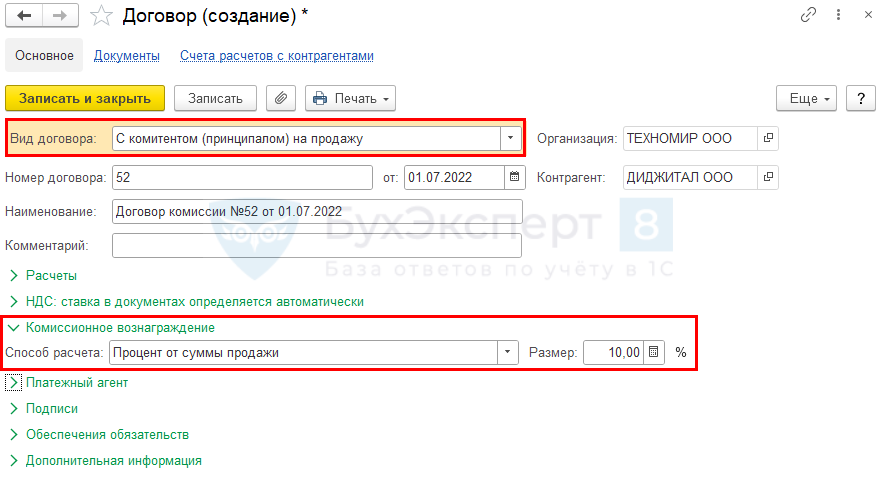

Договор с комитентом на реализацию товаров

Договор комиссии можно зарегистрировать в программе:

- из справочника Контрагенты (Справочники — Контрагенты) или Договоры (Справочники — Договоры);

- напрямую из документа Поступление (акт, накладная, УПД) (раздел Покупки).

Установите:

- Вид договора — С комитентом (принципалом) на продажу.

По ссылке Комиссионное вознаграждение:

- Способ расчета — выберите один из вариантов в зависимости от условий договора:

- Не рассчитывается;

- Процент от разности сумм продажи и поступления;

- Процент от суммы продажи — в нашем примере.

- Размер…% — по договору (в нашем примере — 10).

Если организация выполняет функции платежного агента, например, при розничных продажах через комиссионера, установите по ссылке Платежный агент флаг:

- Организация выступает в качестве платежного агента,

далее выберите:

- Признак агента — один из вариантов:

- Банковский платежный агент;

- Банковский платежный субагент;

- Платежный агент;

- Платежный субагент.

В нашем примере комиссионер не является платежным агентом.

Платежный агент — юридическое лицо (кроме банков) или ИП, принимающие денежные средства у физлиц в пользу поставщика за реализуемые им товары, работы, услуги (ч. 3 ст. 2, ч. 1 ст. 4 Федерального закона от 03.06.2009 N 103-ФЗ).

Платежными агентами не являются:

- банки-эквайеры (ч. 3 ст. 2 Закона N 103-ФЗ);

- платежные агрегаторы (Яндекс.Касса и т. п.);

- посредники, выполняющие другие услуги, кроме приема платежей: курьерские службы, транспортные компании (ч. 1 ст. 2 Закона N 103-ФЗ).

Однако в рамках использования 1С платежными агентами считаются все посредники, принимающие деньги у физлиц в оплату за товары (работы, услуги) комитента, по которому ведется учет в программе.

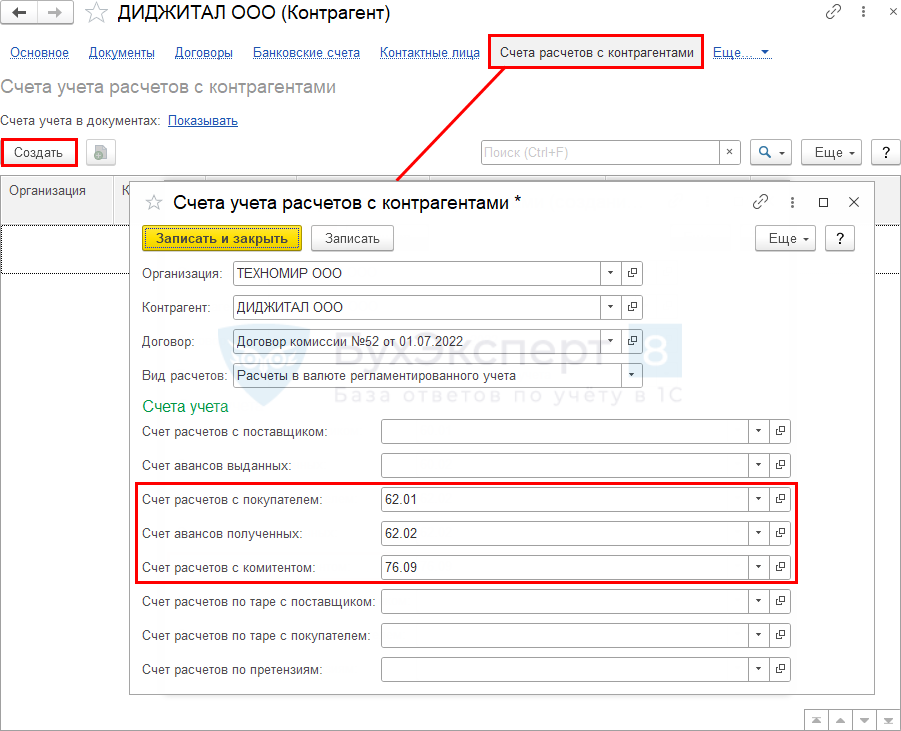

Настройка счетов учета расчетов с контрагентом

Основные счета расчетов для комиссионера настраиваются из карточки контрагента по соответствующей ссылке. Именно они будут автоматически подставляться в документы.

Установите:

- Счет расчетов с комитентом — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

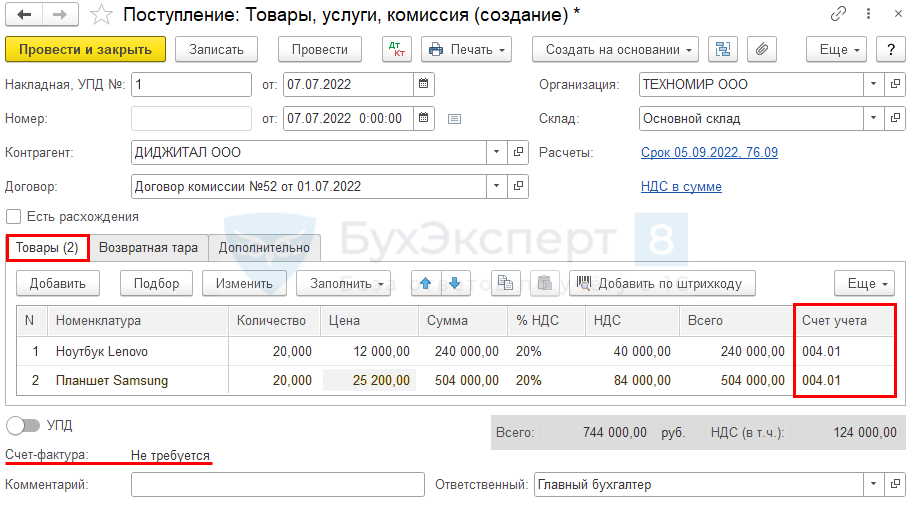

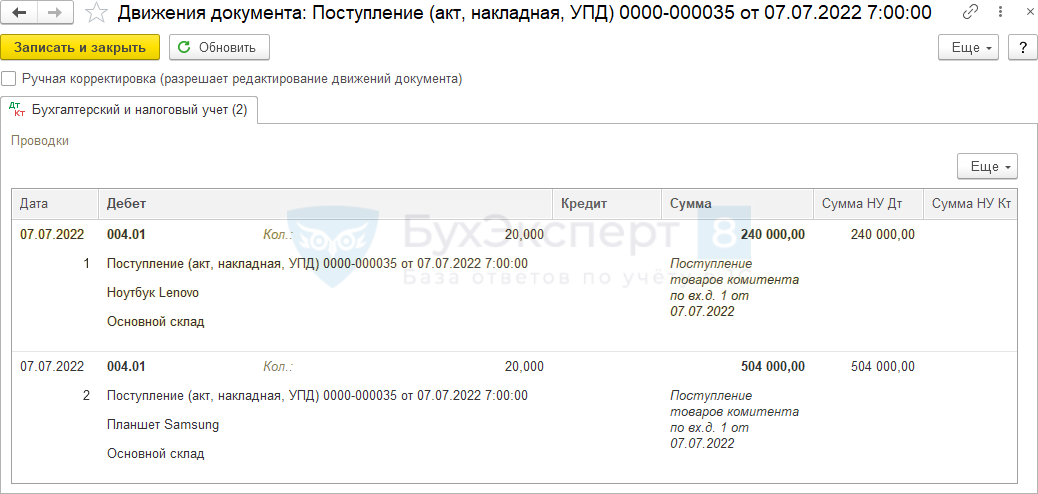

Поступление товаров на комиссию

Отразите передачу товаров комиссионеру документом Поступление (акт, накладная, УПД) вид операции Товары, услуги, комиссия (Покупки).

Заполните в шапке документа:

- Контрагент — организация-комитент;

- Договор — с видом С комитентом (принципалом) на продажу;

- Склад — склад, на который поступает товар.

На вкладке Товары автоматически заполняется:

- Счет учета — счет, на котором учитывались передаваемые товары, по умолчанию заполняется 004.01 «Товары на складе», при необходимости откорректируйте.

Передача товаров комиссионеру не облагается НДС, поэтому Счет-фактура — Не требуется.

Проводки по документу

Документ формирует проводку:

- Дт 004.01— поступление товаров на комиссию.

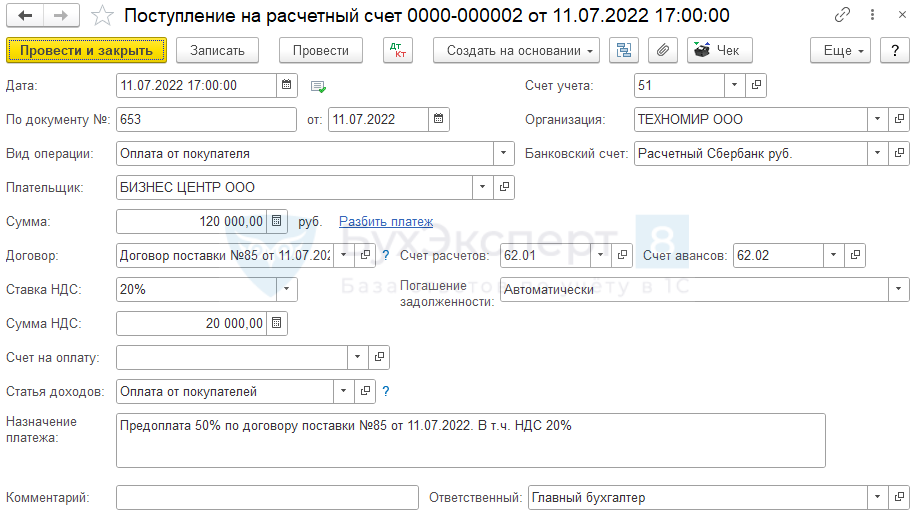

Поступление аванса от покупателя

Поступление предоплаты от покупателя отразите документом Поступление на расчетный счет вид операции Оплата от покупателя (Банк и касса — Банковские выписки).

Документ заполните аналогично обычному поступлению оплаты от покупателя.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 62.02— поступление аванса от покупателя.

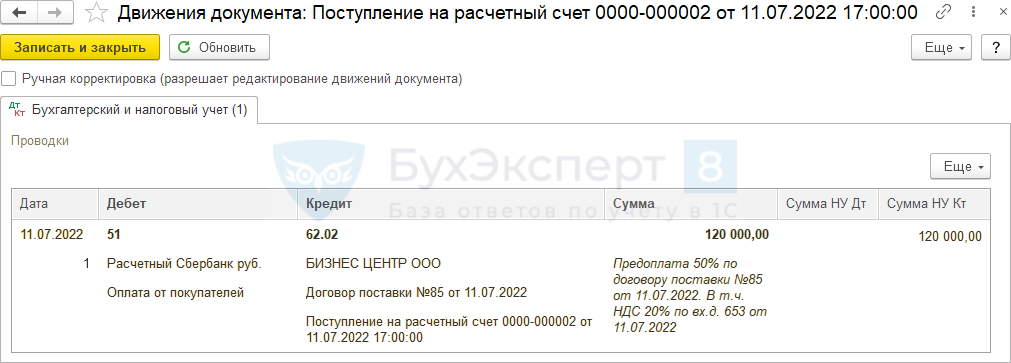

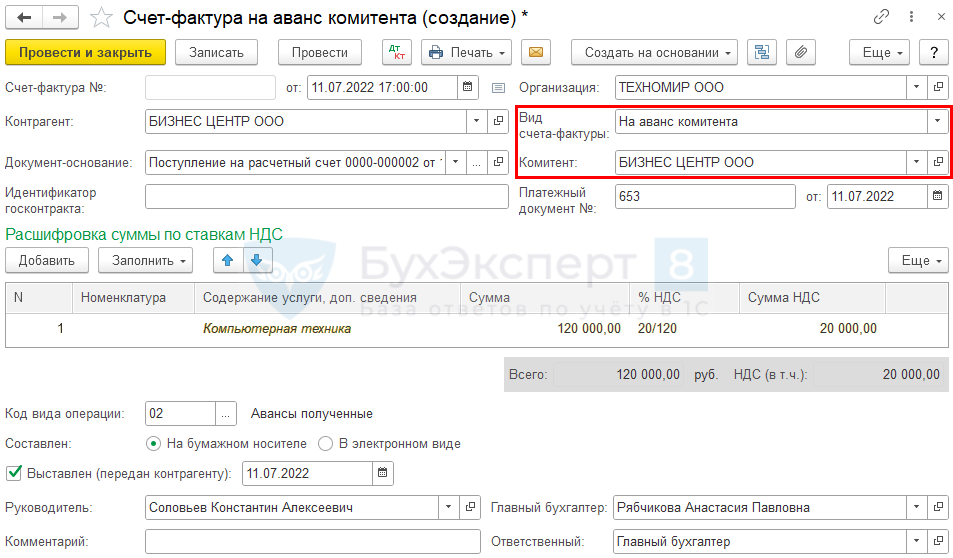

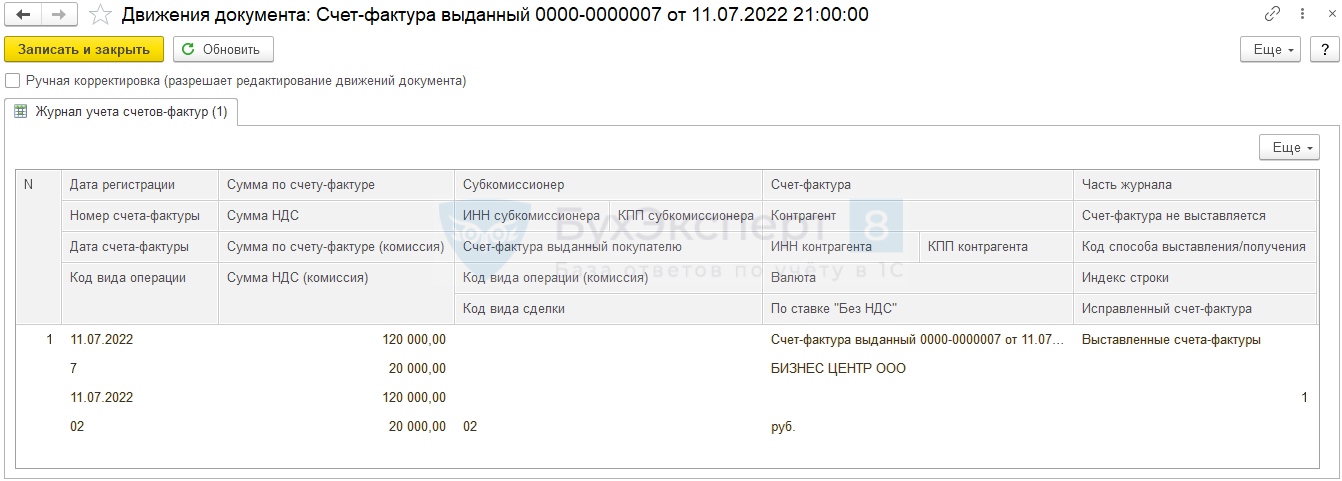

Выставление СФ на аванс комитента

Счет-фактуру на аванс можно зарегистрировать:

- на основании документа Поступление на расчетный счет;

- обработкой Регистрация счетов-фактур на аванс (Банк и касса — Счета-фактуры на аванс).

В документе измените вручную:

- Вид счета-фактуры — выберите На аванс комитента;

- Комитент — наименование комитента.

В табличной части должно быть указано обобщенное наименование товара либо конкретные позиции номенклатуры.

Остальные данные оставьте заполненными по умолчанию.

При заполнении счета-фактуры комиссионером указывается: ![]() PDF

PDF

- в строке 1 — номер и дата счета-фактуры, которые идут по порядку для исходящих счетов-фактур. Специальную нумерацию вводить не нужно (пп. «а» п. 1 Правил заполнения счета-фактуры);

- строках 2, 2а и 2б — свое название, адрес, ИНН и КПП (Письмо Минфина от 19.07.2017 N 03-07-09/45747).

Остальные строки и графы счета-фактуры заполняются в обычном порядке.

Проводки по документу

Документ формирует запись в регистр сведений Журнал учета счетов-фактур.

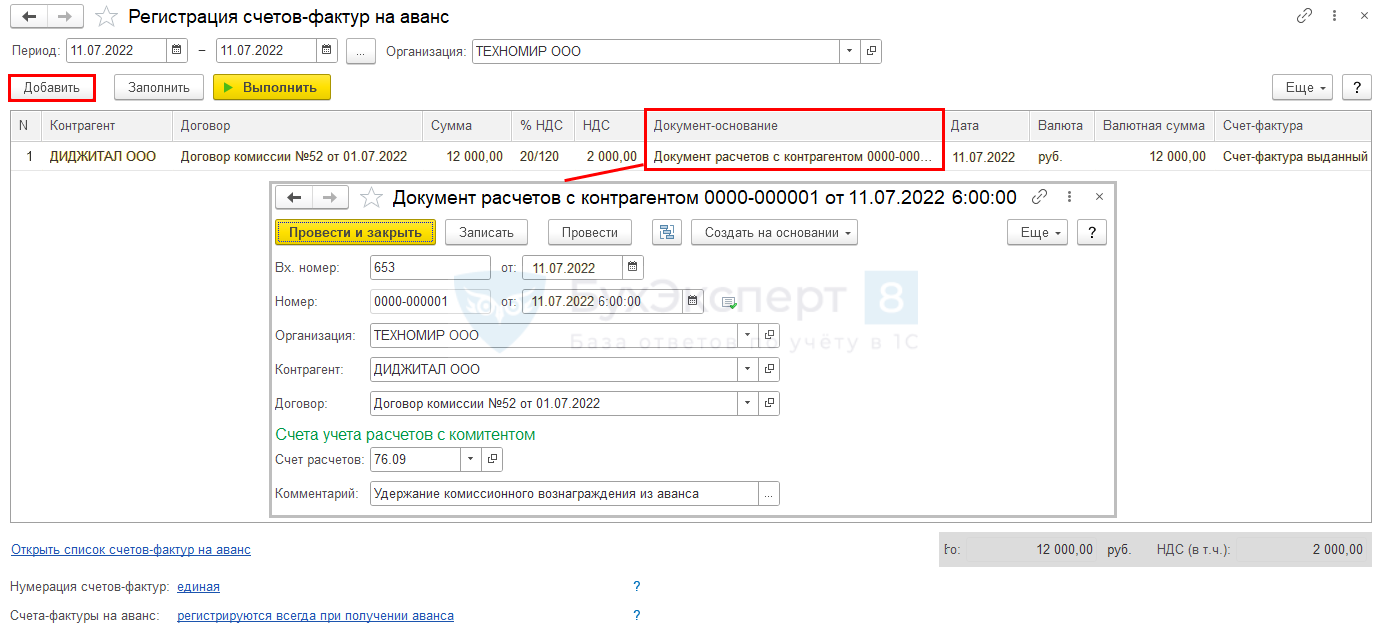

Исчисление НДС с аванса комитента

В нашем примере комиссионер по договору удерживает свое вознаграждение из полученной предоплаты за товар. Следовательно, эта удержанная сумма является авансом комиссионера, с которого нужно исчислить НДС.

Счет-фактуру на аванс можно зарегистрировать обработкой Регистрация счетов-фактур на аванс (Банк и касса — Счета-фактуры на аванс).

По кнопке Добавить добавьте строку в табличную часть и заполните вручную данные:

- Контрагент — наименование комитента;

- Договор — договор с комитентом;

- Сумма, % НДС, НДС — суммы предоплаты, ставки и суммы налога;

- Дата — дата поступления предоплаты от покупателя;

- Документ-основание — создайте новый документ расчетов.

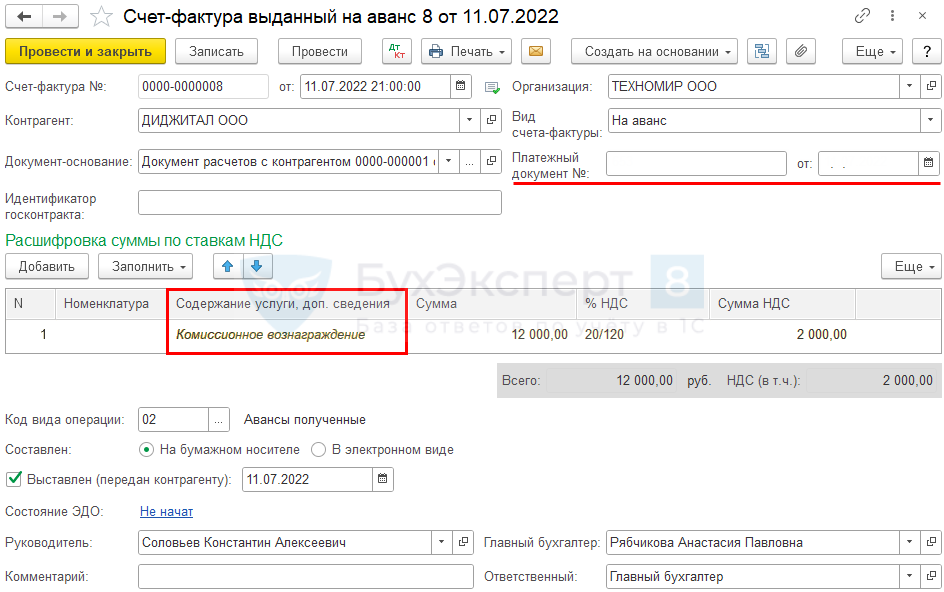

По кнопке Выполнить создайте документ Счет-фактура выданный на аванс.

Проверьте заполнение документа:

- Платежный документ — в данном случае заполнять не требуется, т. к. нет платежного поручения от комитента;

- в табличной части должно быть указано обобщенное наименование товара либо конкретные позиции номенклатуры.

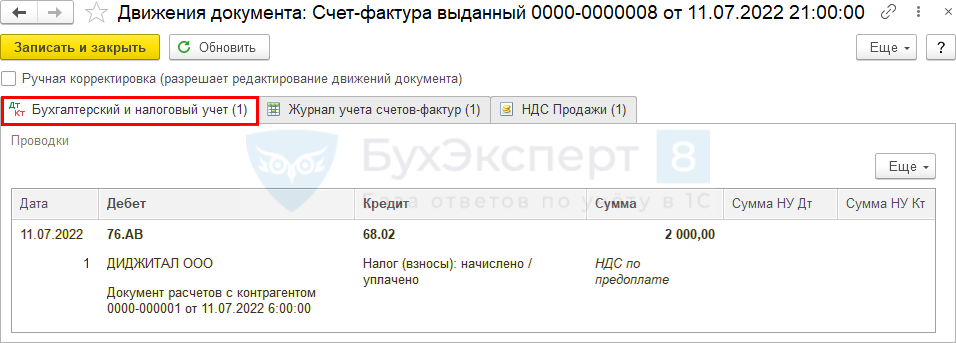

Проводки по документу

Документ формирует проводку:

- Дт 76.АВ Кт 68.02 — исчисление НДС с аванса, перечисленного покупателем.

Реализация комиссионного товара

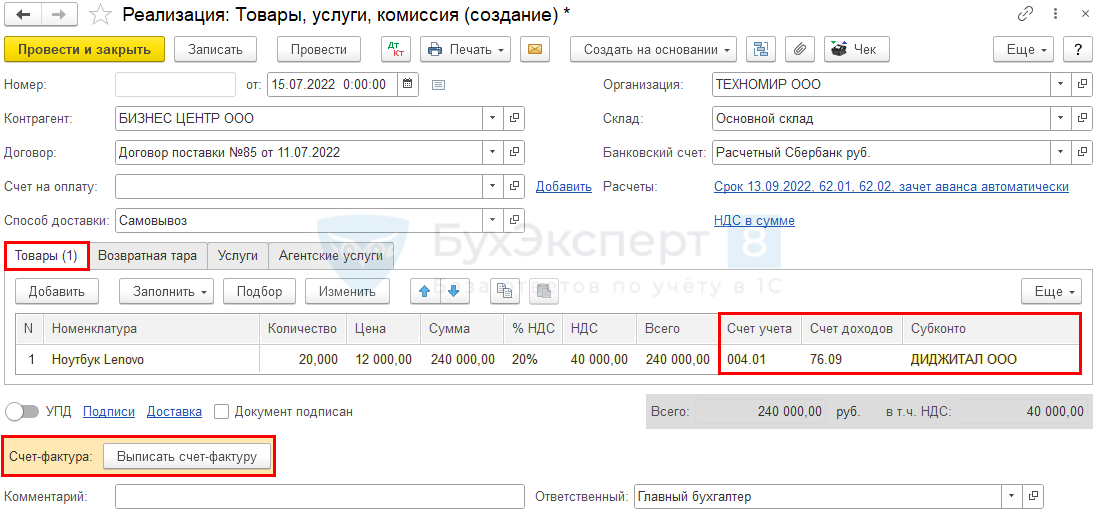

Оформите реализацию комиссионных товаров документом Реализация (акт, накладная, УПД) вид операции Товары, услуги, комиссия на основании документа, которым оформлено поступление товаров от комитента, либо из раздела Продажи.

На вкладке Товары укажите:

- Счет учета — 004.01 «Товары на складе»;

- Счет доходов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто — наименование комитента.

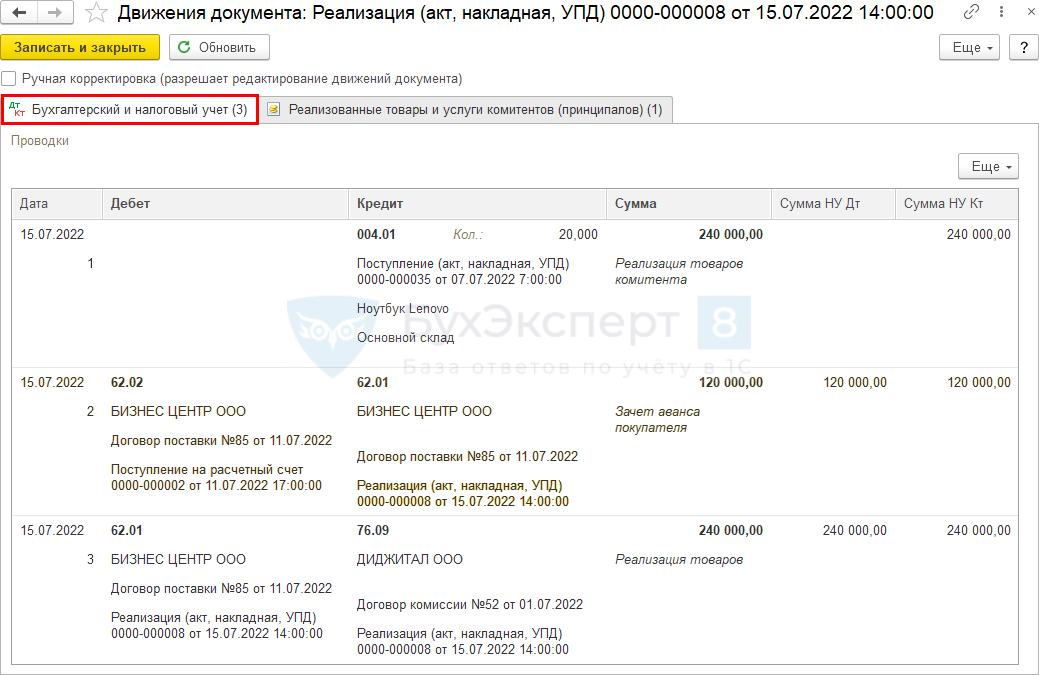

Проводки по документу

Документ формирует проводку:

- Кт 004.01 — списание стоимости комиссионных товаров;

- Дт 62.02 Кт 62.01 — зачет аванса покупателя;

- Дт 62.01 Кт 76.09 — реализация товаров комитента покупателю.

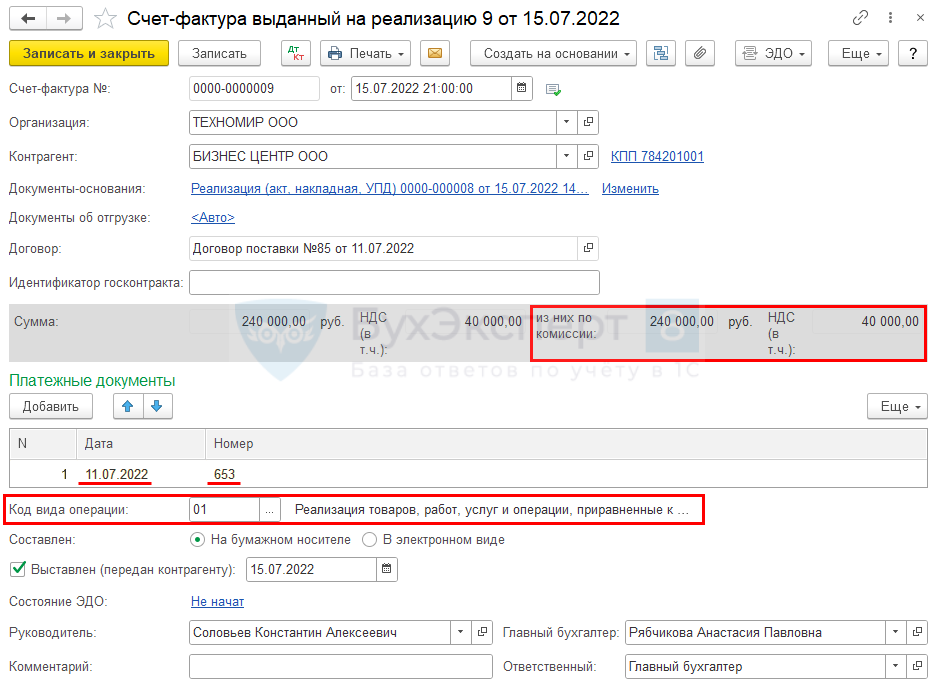

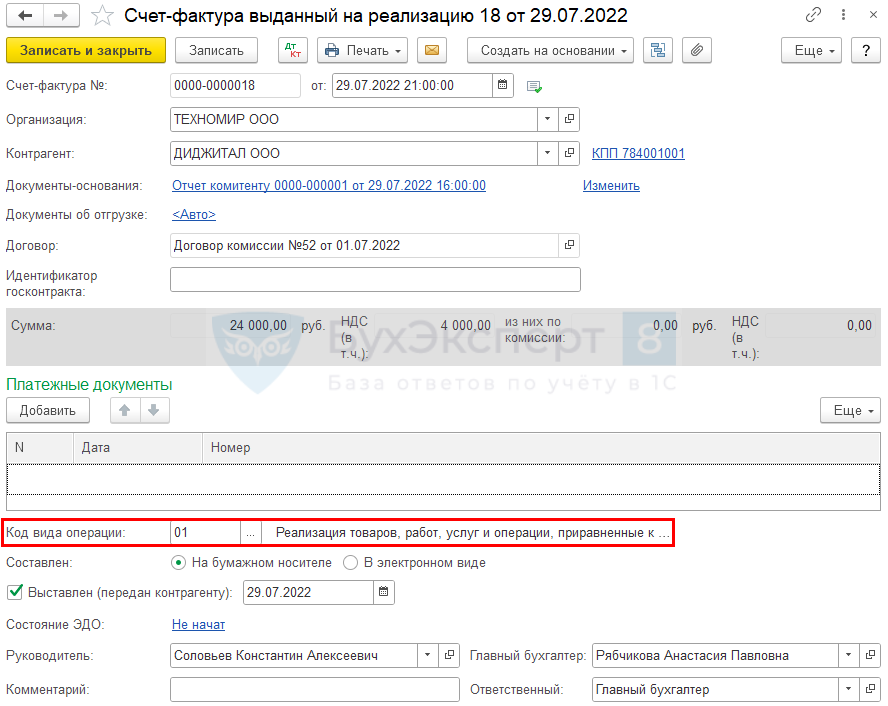

Выставление СФ на отгрузку покупателю

Выставите счет-фактуру покупателю в течение 5 календарных дней с даты отгрузки по кнопке Выписать счет-фактуру документа Реализация (акт, накладная, УПД).

![]()

Документ заполняется автоматически, проверьте заполнение:

- из них по комиссии, НДС (в т. ч.) — соответствуют всей сумме по счету-фактуре;

- Дата и Номер платежного документа — дата и номер платежного поручения, по которому получена зачтенная предоплата;

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

Проводки по документу

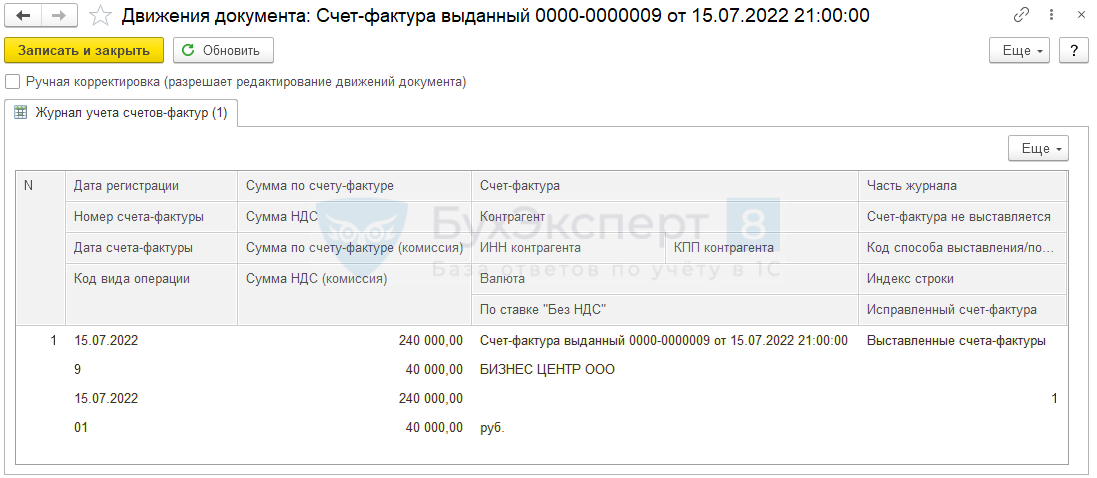

Документ формирует запись в регистр сведений Журнал учета счетов-фактур.

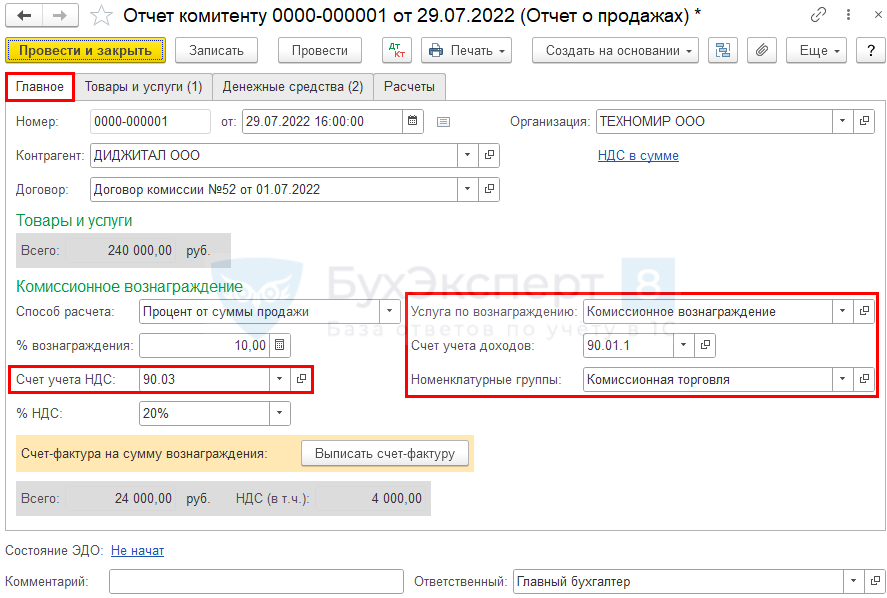

Отчет комитенту о продажах

Создайте документ Отчет комитенту о продажах на дату, установленную договором, в разделе Покупки — Отчеты комитентам.

Вкладка Главное

На вкладке Главное укажите:

- Контрагент — комитент;

- Договор — договор комиссии (если у данного контрагента он один, то подставится автоматически).

Показатель Всего раздела Товары и услуги заполняются автоматически по вкладке Товары и услуги.

Раздел Комиссионное вознаграждение:

- Способ расчета — установится автоматически по данным договора;

- % вознаграждения — также будет подставлен по данным, указанным в договоре;

- Счет учета НДС — 90.03;

- % НДС — ставка НДС (в нашем примере — 20%);

- Услуга по вознаграждению — выберите из справочника Номенклатура;

- Счет учета доходов — 90.01.1;

- Номенклатурные группы — номенклатурная группа по комиссионной торговле.

Здесь же зарегистрируйте счет-фактуру комиссионера, выставленный на вознаграждение.

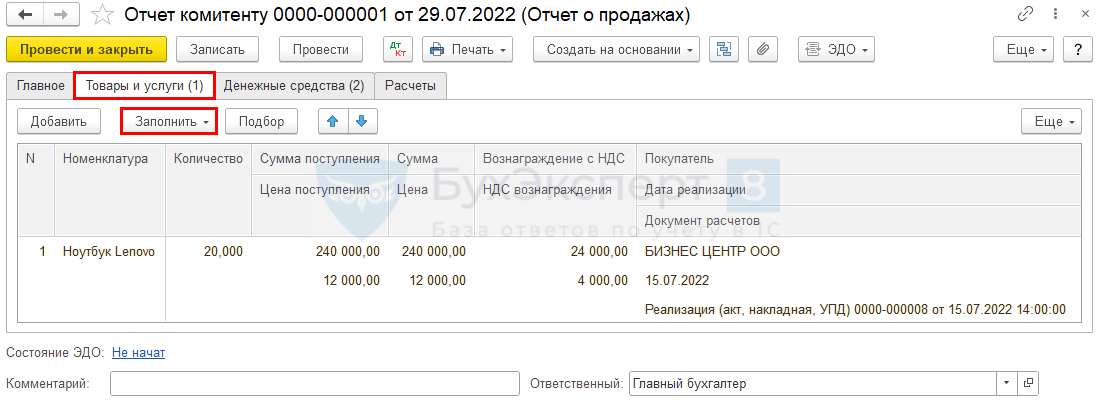

Вкладка Товары и услуги

Табличную часть заполните проданными товарами по кнопке Заполнить одним из вариантов:

В нашем примере продано:

- Ноутбук Lenovo — 20 шт. на сумму 240 000 руб.

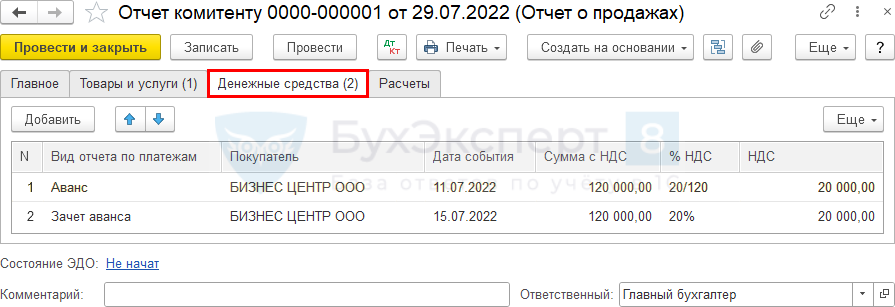

Вкладка Денежные средства

По кнопке Добавить заполните:

Строка 1:

- Вид отчета по платежам — Аванс;

- Покупатель — наименование организации, от которой получена предоплата;

- Дата события — дата получения аванса.

Строка 2:

- Вид отчета по платежам — Зачет аванса;

- Покупатель — наименование организации, предоплата которой зачтена в счет отгрузки;

- Дата события — дата отгрузки товара комиссионером покупателю.

Если товар оплачен полностью, заполните 3-ю строку с Видом отчета по платежам — Оплата.

Вкладка Расчеты

Если вознаграждение перечисляется отдельно, снимите флажок Удержать комиссионное вознаграждение из выручки комитента.

Счет расчетов и Счет учета расчетов с комитентом — автоматически подставятся счета расчетов, указанные в настройках контрагента.

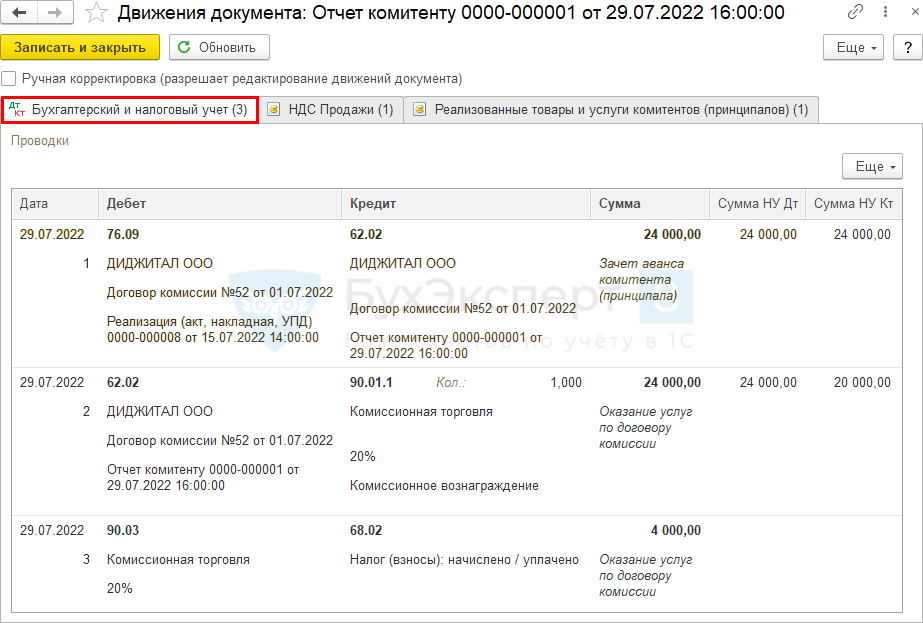

Проводки по документу

Документ формирует проводки:

- Дт 76.09 Кт 62.02 — удержание из выручки комиссионного вознаграждения;

- Дт 62.02 Кт 90.01.1 — выручка от реализации комиссионных услуг;

- Дт 90.03 Кт 68.02 — начисление НДС.

Выставление СФ на комиссионное вознаграждение

Счет-фактуру комитенту выпишите по кнопке Выписать счет-фактуру в документе Отчет комитенту о продажах.

![]()

Проверьте заполнение документа:

- Платежные документы — в данном случае заполнять не требуется, т. к. нет платежного поручения от комитента;

- Код вида операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

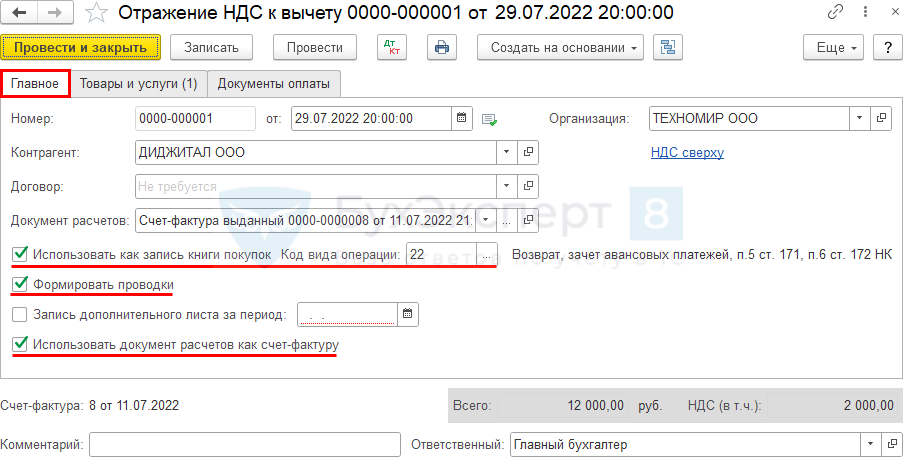

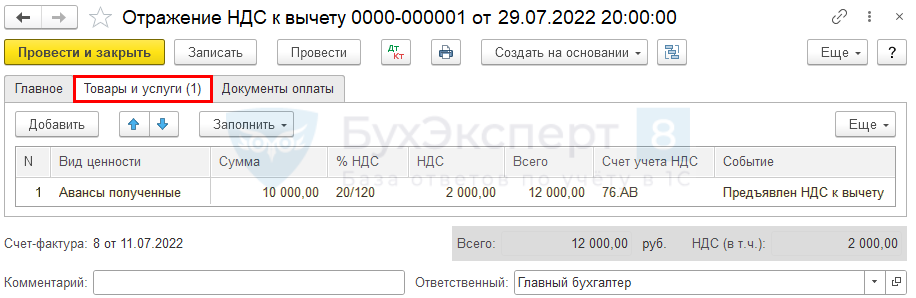

Принятие НДС к вычету при зачете аванса комитента

Оформите вычет НДС с аванса, удержанного у комитента, документом Отражение НДС к вычету, создав его на основании документа Счет-фактура выданный на аванс.

Установите флажки на вкладке Главное:

- Использовать как запись книги покупок;

- Код вида операции — 22 «Возврат, зачет авансовых платежей»;

- Формировать проводки;

- Использовать документ расчетов как счет-фактуру.

Вкладка Товары и услуги заполнится автоматически. Если услуга оказана на сумму меньшую, чем сумма аванса, скорректируйте показатели вручную.

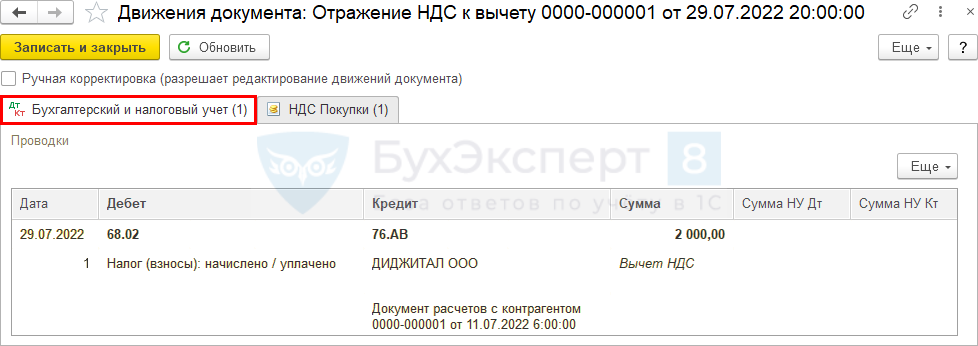

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 76.АВ — принятие НДС к вычету по зачтенному авансу.

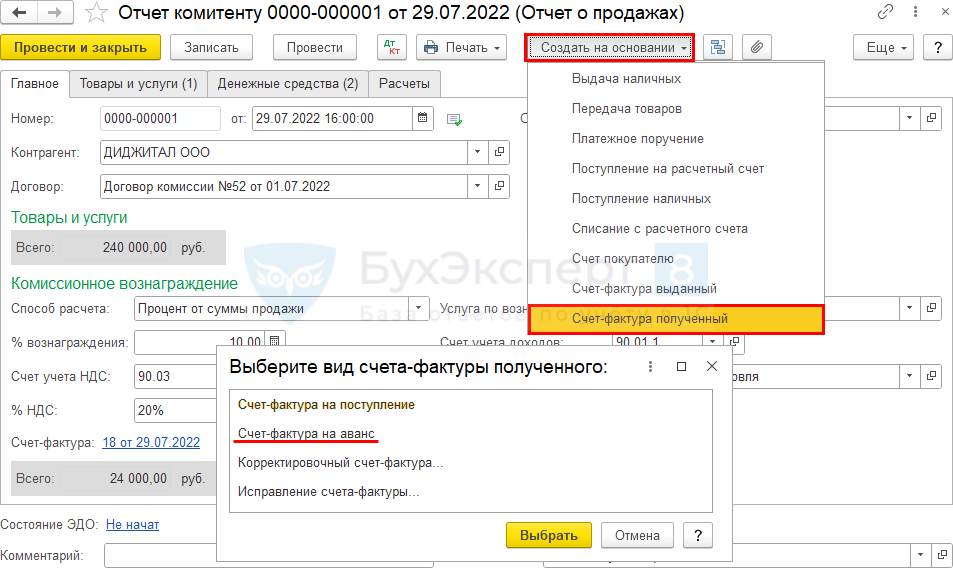

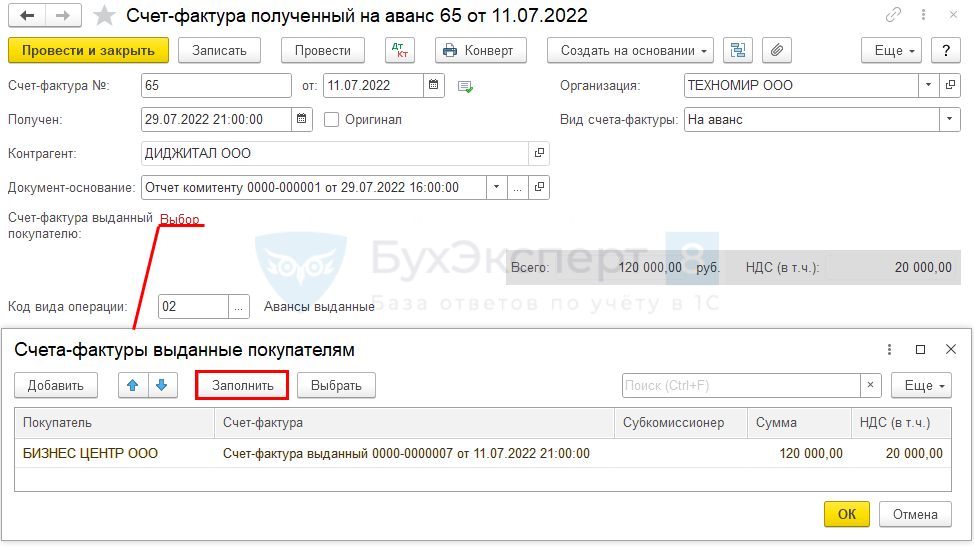

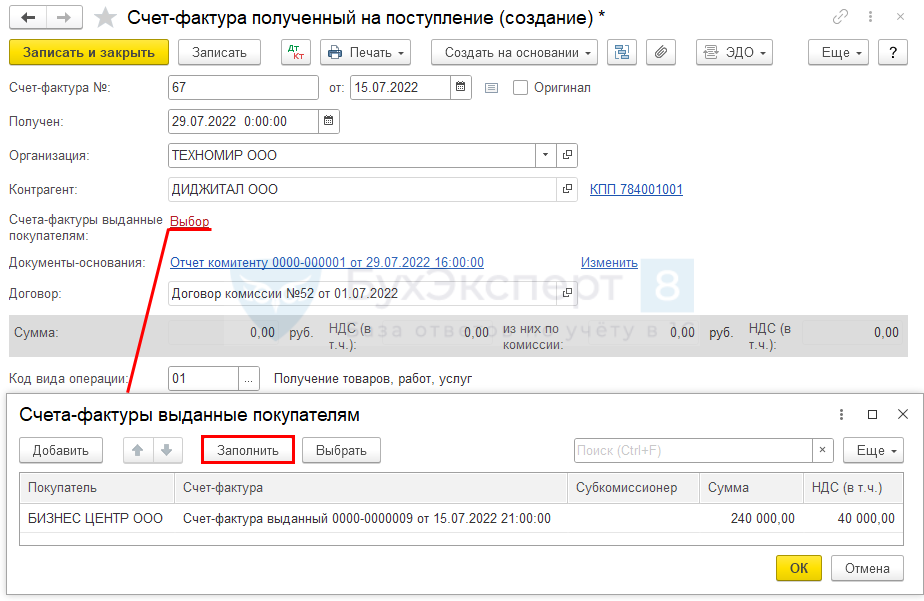

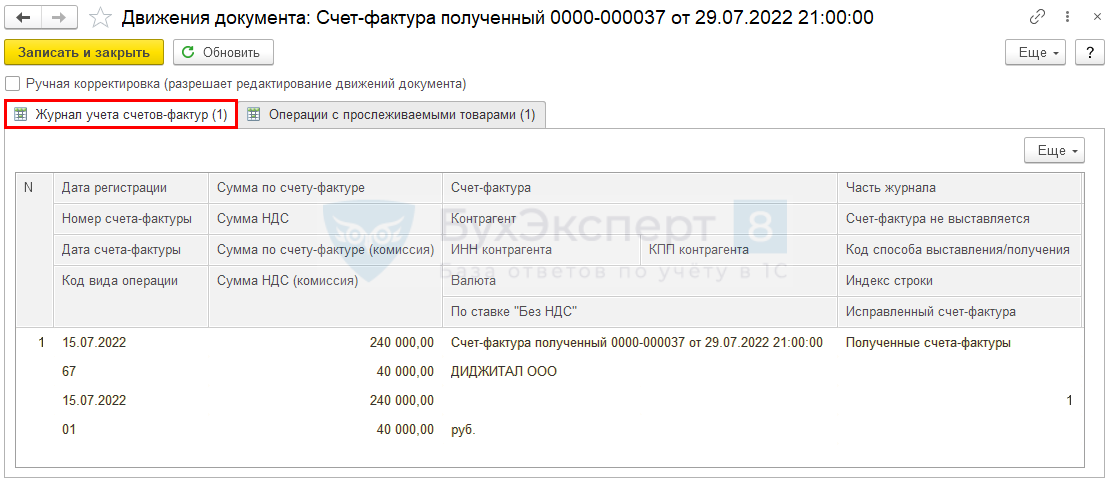

Регистрация СФ, перевыставленных комитентом

Полученные от комитента счета-фактуры на аванс и отгрузку зарегистрируйте в Журнале учета полученных и выставленных счетов-фактур на основании Отчета комитенту о продажах.

Счет-фактура на аванс

Зарегистрируйте счет-фактуру на аванс.

Укажите:

- Счет-фактура № от — номер и дату СФ комитента;

- Получен — дату получения СФ от комитента.

По ссылке Выбор подберите счет-фактуру, выставленный комиссионером на аванс покупателю.

Проводки по документу

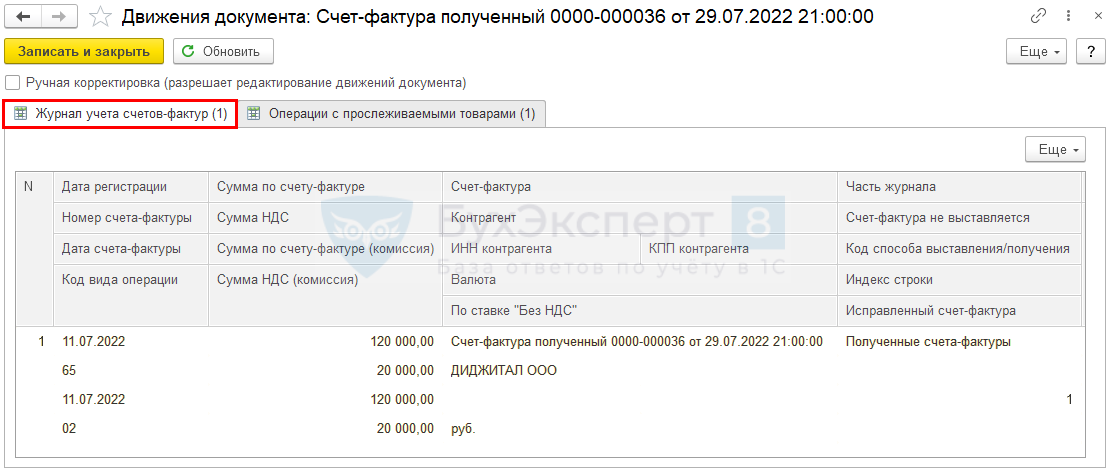

Документ формирует запись в регистр сведений Журнал учета счетов-фактур.

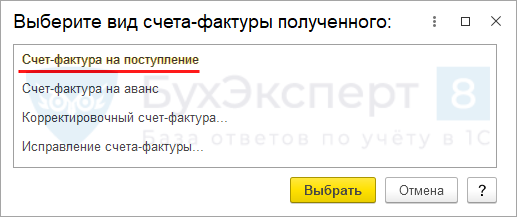

Счет-фактура на отгрузку

Аналогично зарегистрируйте СФ от комитента на реализацию.

Выберите счет-фактуру вида Счет-фактура на поступление.

Укажите:

- Счет-фактура № от — номер и дату СФ комитента;

- Получен — дату получения СФ от комитента.

По ссылке Выбор укажите счет-фактуру, выставленный комиссионером на реализацию.

Проводки по документу

Документ формирует запись в регистр сведений Журнал учета счетов-фактур.

Декларация по НДС

В декларации суммы НДС по комиссионным операциям отражаются:

в Разделе 3: ![]() PDF

PDF

- стр. 010 «Реализация (передача на территории РФ…):

- сумма комиссионного вознаграждения, без НДС;

- сумма начисленного НДС;

- стр. 070 «Суммы полученной оплаты, частичной оплаты…»:

- сумма полученной предоплаты в т. ч. НДС;

- исчисленная сумма НДС;

- стр. 170 «Сумма налога, исчисленная продавцом с сумм оплаты, частичной оплаты, подлежащая к вычету у продавца с даты отгрузки…»:

- сумма НДС, подлежащая к вычету;

в Разделе 8 «Сведения из книги покупок»: ![]() PDF

PDF

- авансовый счет-фактура выданный, код вида операции «22»;

в Разделе 9 «Сведения из книги продаж»: ![]() PDF

PDF

- авансовый счет-фактура выданный, код вида операции «02»;

- счет-фактура выданный на комиссионное вознаграждение «01»;

в Разделе 10 «Сведения из журнала учета выставленных счетов-фактур»: ![]() PDF

PDF

- авансовый счет-фактура выданный покупателю, код вида операции «02»;

- счет-фактура выданный покупателю на реализацию «01»;

в Разделе 11 «Сведения из журнала учета полученных счетов-фактур»: ![]() PDF

PDF

- авансовый счет-фактура выданный комитентом, код вида операции «02»;

- счет-фактура выданный комитентом на реализацию «01».

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете