Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Часто поставщики услуг (таких, как абонентское обслуживание, подписка и т. д.) выдают акт оказанных услуг в момент начала их оказания сразу за весь период обслуживания.

В статье разберем, как учесть такие расходы в программе 1С:Бухгалтерия 8.3:

- в бухгалтерском учете;

- в целях УСН.

Содержание

Получите понятные самоучители 2026 по 1С бесплатно:

Пошаговая инструкция

01 апреля Организация на УСН (доходы-расходы) получила от поставщика акт на оказание услуг по ежемесячному абонентскому обслуживанию программы ЭВМ за период с 01.04.2021 по 31.03.2022 на сумму 12 000 руб. (в т. ч. НДС 20%).

Услуги полностью оплачены поставщику.

Согласно учетной политике Организации, расходы по длящимся услугам признаются по мере потребления этих услуг исходя из стоимости, общего срока оказания и количества дней в текущем месяце.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С |

| КУДиР | ||||||

| Отражение в учете услуг по абонентскому обслуживанию | ||||||

| 01 апреля | 60.01 | 60.02 | 12 000 | Зачет аванса | Поступление (акт, накладная, УПД) - Услуги (акт, УПД) |

|

| 97.21 | 60.01 | 12 000 | Учет расходов будущих периодов | |||

| Списание расходов будущих периодов за апрель | ||||||

| 30 апреля | 26 | 97.21 | 986,30 | Списание расходов будущих периодов | Закрытие месяца — Списание расходов будущих периодов |

|

Отражение в учете услуг по абонентскому обслуживанию

Нормативное регулирование

БУ: Расходы по техническому обслуживанию программ ЭВМ учитываются в составе расходов по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99). До момента оказания услуги оплата должна отражаться в составе дебиторской задолженности (п. 3, п. 16 ПБУ 10/99).

УСН: Абонентская плата за обслуживание программ ЭВМ учитывается в расходах при УСН (пп. 19 п. 1 ст. 346.16 НК РФ). Расходы на работы, услуги сторонних организаций могут быть признаны в момент, когда последним произошло одно из событий (пп. 1 п. 2 ст. 346.17 НК РФ):

- услуги и работы выполнены и приняты организацией;

- оплата исполнителю осуществлена.

При единовременной оплате услуг, которые носят длящийся характер, в расходы можно включить стоимость только фактически оказанных услуг (Письмо Минфина РФ от 12.12.2008 N 03-11-04/2/195).

Мы согласны с позицией Минфина и считаем, что единовременное списание расходов сразу на всю сумму неправомерно, поскольку при этом:

- не соблюдается требование экономической обоснованности расходов (п. 1 ст. 252 НК РФ): списываем то, что еще фактически не оказано;

- отсутствуют основания для признания расходов, установленные пп. 1 п. 2 ст. 346.17 НК РФ для услуг третьих лиц, поскольку оплата аванса покупателем (счет 60.02) за несколько месяцев вперед не означает того, что поставщик оказал услуги за все эти месяцы (даже если поставщик выставил документы на всю сумму аванса). Пп. 1 п. 2 ст. 346.17 НК РФ признает такие расходы только в момент погашения задолженности. А вот задолженность покупателя (счет 60.01) возникнет только тогда, когда услуги ему будут оказаны фактически, а не исключительно «на бумаге» (т. е. помесячно, а не единовременно).

Кроме того, единовременное списание длящихся расходов неправомерно (и вряд ли целесообразно), если учитывать потенциальную возможность расторжения договора и необходимость в связи с этим делать корректировки в учете.

Сумма входящего НДС включается в стоимость и учитывается в расходах (пп. 8 п. 1 ст. 346.16 НК РФ).

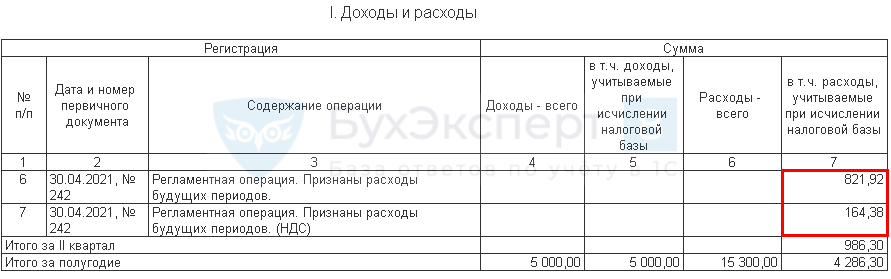

В КУДиР на УСН (доходы-расходы) сумму входящего НДС необходимо показать отдельной строкой (пп. 8 п. 1 ст. 346.16 НК РФ). Это самостоятельный и отдельный вид расхода в целях УСН.

Учет в 1С

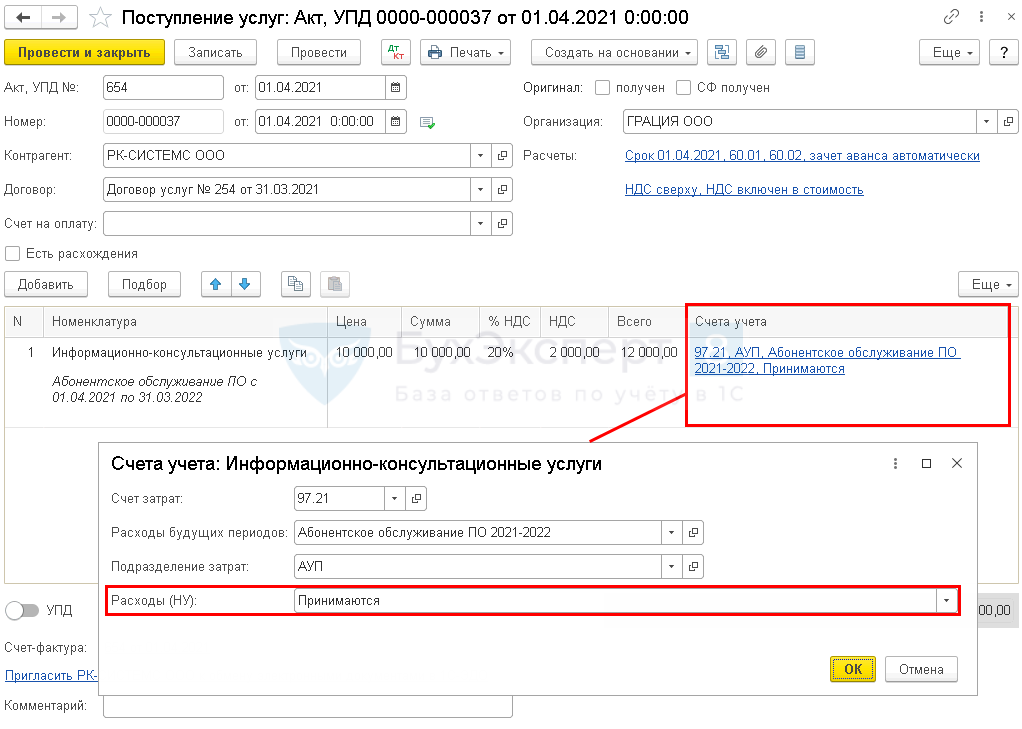

Поступление акта от поставщика услуг отразите документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки – Поступление (акты, накладные, УПД).

В графе Счета учета укажите:

- Счет затрат — счет расходов будущих периодов 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — элемент справочника РБП, оформленный следующим образом:

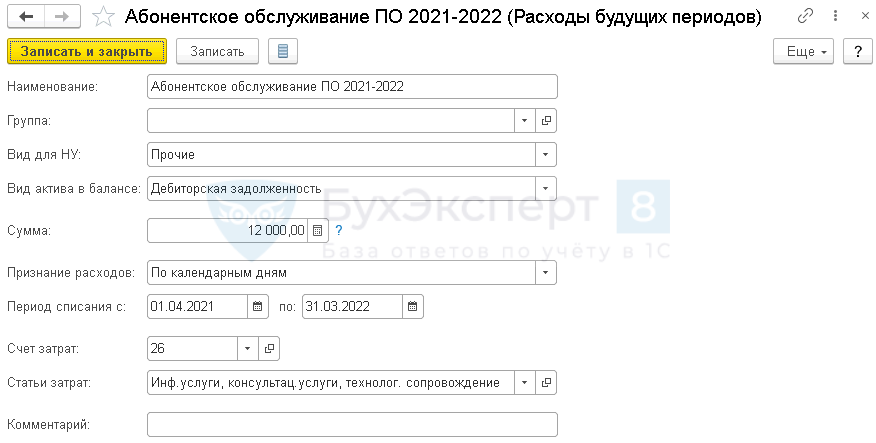

- Вид для НУ — Прочие;

- Вид актива в балансе — Дебиторская задолженность;

- Сумма — стоимость абонентского обслуживания за весь период (указывается справочно);

- Признание расходов — По календарным дням;

- Период списания с…по… — срок оказания услуг (в нашем примере с 01.04.2021 по 31.03.2022);

- Счет затрат — счет расходов, в дебет которого будут равномерно относиться РБП (в нашем примере — 26 «Общехозяйственные расходы»);

- Статьи затрат — статью, на которую будут списываться затраты на услуги в БУ (в нашем примере статья с видом расхода Прочие расходы);

- Расходы (НУ) — Принимаются.

В бухгалтерском учете расходы на длящиеся услуги будут списываться равномерно в течение срока их оказания как расходы будущих периодов.

Чтобы НДС по услугам отражался одновременно с самими расходами:

- в разделе Налоги и отчеты — УСН — Порядок признания расходов — Входящий НДС установите флажок Приняты расходы по приобретенным товарам (работам, услугам);

- в документе поступления НДС следует выделять.

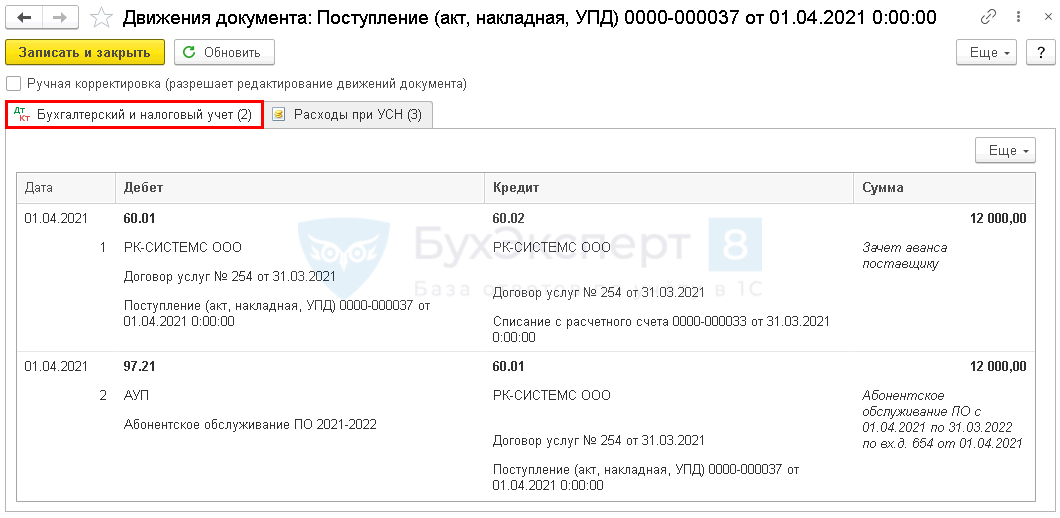

Проводки по документу

Документ формирует проводки:

- Дт 60.01 Кт 60.02 — зачет аванса поставщику;

- Дт 97.21 Кт 60.01 — учет абонентского обслуживания ПО 2021-2022 в дебиторской задолженности.

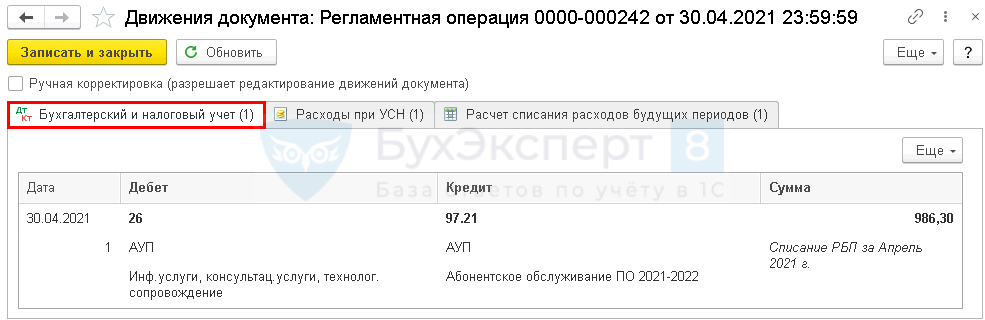

Списание расходов будущих периодов за апрель

Для автоматического ежемесячного учета затрат на абонентское обслуживание запустите процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на абонентское обслуживание пропорционально количеству дней текущего месяца в составе общехозяйственных расходов за месяц.

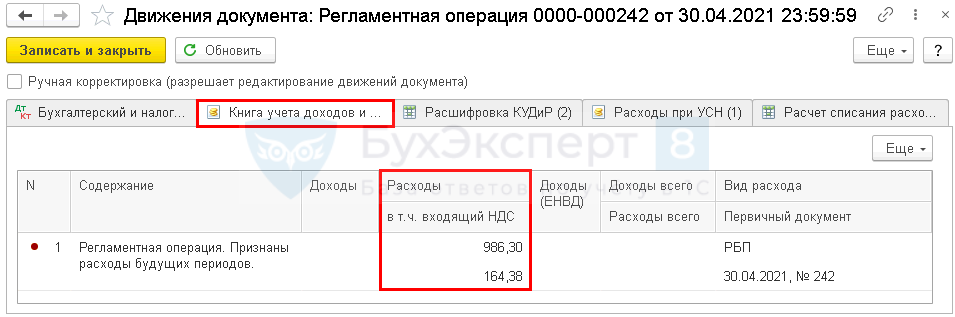

Записи в регистры УСН

Документ формирует движения по регистру Книга учета доходов и расходов (раздел I):

- регистрационную запись по расходам УСН на сумму абонентского обслуживания за месяц.

Аналогично принимаются в расходы услуги по абонентскому обслуживанию каждый месяц до списания всей суммы.

Книга учета доходов и расходов

Сумма услуг, приходящаяся на текущий месяц, отражается в КУДиР. Входящий НДС выделен отдельной строкой.

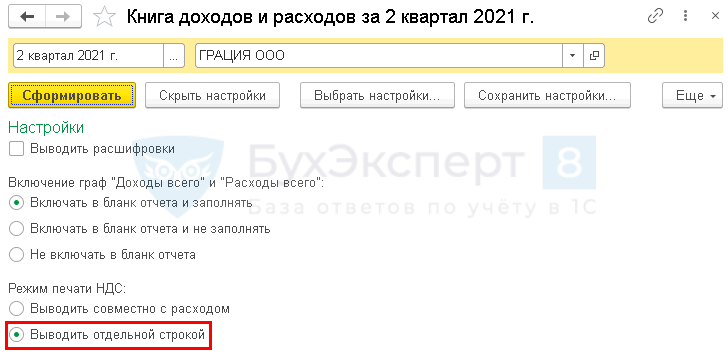

Чтобы НДС выводился в КУДиР (Отчеты – Книга доходов и расходов УСН) отдельной строкой, установите в настройках отчета переключатель:

- Режим печати НДС — Выводить отдельной строкой.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете