Организация на УСН доходы-расходы приобрела программное обеспечение (ПО). Как отразить данную операцию в 1С? Можно ли при расчете налоговой базы при УСН списать затраты на приобретение ПО единовременно?

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):.

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

Если в договоре срок не указан, можно установить его самостоятельно, закрепив порядок определения в учетной политике (п. 7, 7.1 ПБУ 1/2008, п. 39 ПБУ 14/2007, Инструкция по применению Плана счетов, утв. Приказом Минфина от 31.10.2000 N 94н).

При этом в БУ можно ориентироваться на следующие варианты установления срока полезного использования ПО (п. 4 ст. 1235 ГК РФ, 1238 ГК РФ, п. 18 ПБУ 10/99):

- 5 лет;

- срока, в течение которого ПО будет использоваться в деятельности;

- без установления срока списания (единовременное отнесение затрат на ПО, если сумма несущественная).

При расчете налоговой базы УСН в составе расходов учитываются расходы в виде разовых платежей, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям), а также расходы на обновление программ (пп. 2, пп. 19 п. 1 ст. 346.16 НК РФ). Такие расходы включаются в КУДиР единовременно при условии (п. 2 ст. 346.17 НК РФ):

- передачи права на использование программы;

- оплаты вознаграждения продавцу.

Рассмотрим приобретение программы на примере в 1С.

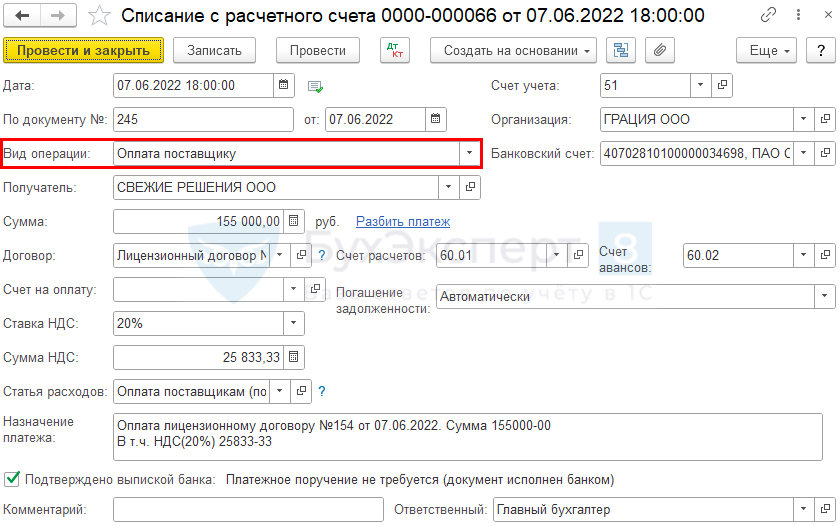

Организация на УСН доходы–расходы, заключила договор на покупку программы CRM стоимостью 155 000 руб. (без НДС).

Срок использования программного обеспечения по лицензионному договору — 5 лет.

7 июня перечислена оплата поставщику.

8 июня ПО получено от поставщика и принято к учету.

Шаг 1. Оплата поставщику за программу.

Перечисление оплаты отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса –Банковские выписки.

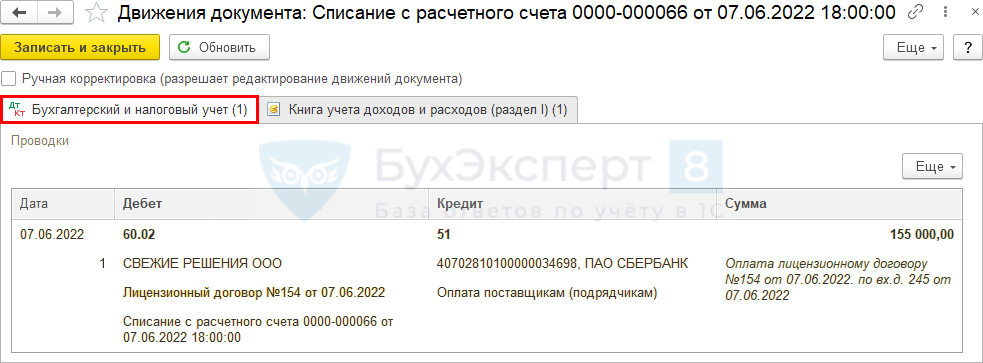

Проводки по документу

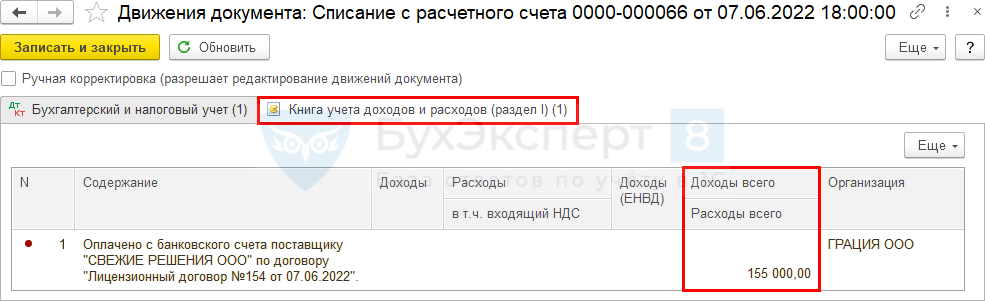

Регистр УСН Книга учета доходов и расходов (раздел I)

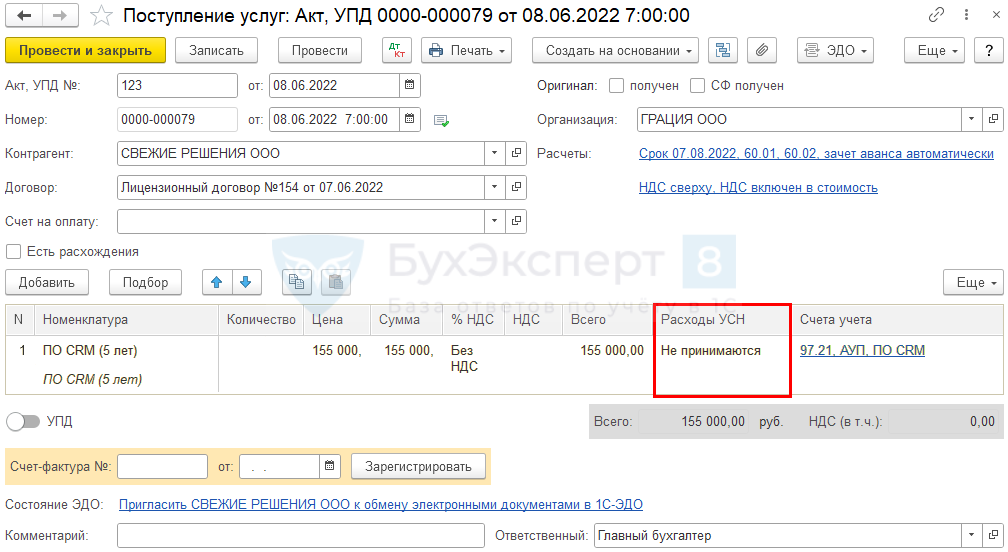

Шаг 2. Приобретение программы.

Получите понятные самоучители 2026 по 1С бесплатно:

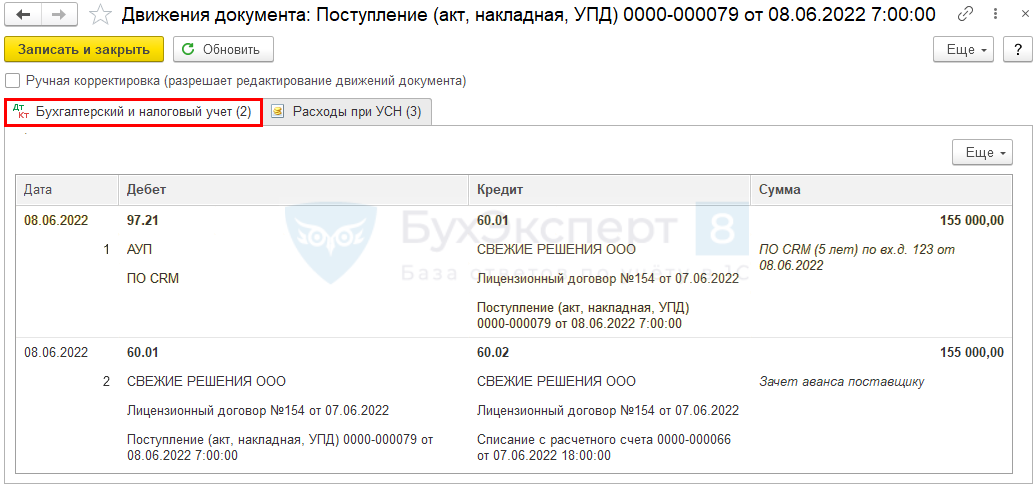

Приобретение программы оформите документом Поступление (акт, накладная, УПД) вид операции Услуги (акт, УПД) в разделе Покупки.

В графе Счета учета аналитика по учету затрат:

- Счет затрат — счет расходов будущих периодов 97.21 «Прочие расходы будущих периодов».

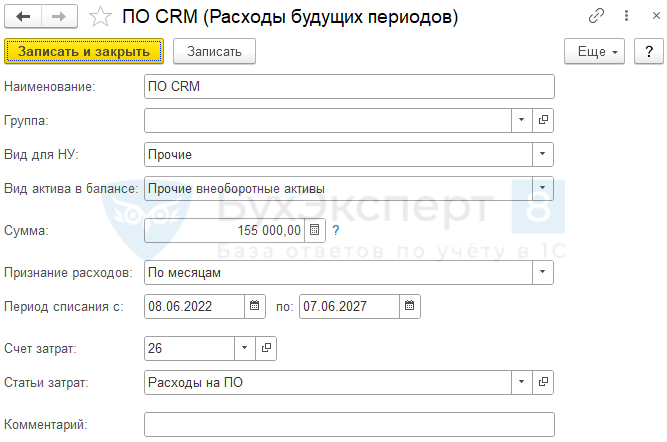

- Расходы будущих периодов — элемент справочника Расходы будущих периодов, оформленный следующим образом:

- Вид для НУ — Прочие.

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев.

- Сумма — указываем стоимость ПО.

- Признание расходов — По месяцам.

- Период списания с…по… — срок использования ПО, в нашем примере 5 лет с 08.06.2022 по 07.06.2027.

- Счет затрат — счет расходов, в дебет которого будут равномерно относиться РБП, в нашем примере — 26 «Общехозяйственные расходы».

- Статьи затрат — статья с видом Прочие расходы.

- Расходы (НУ) — Не принимаются.

По рекомендациям аудиторов, РБП отражаются:

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1260 «Прочие оборотные активы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина от 27.01.2012 N 07-02-18/01, Письмо Минфина от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина от 29.01.2014 N 07-04-18/01).

Проводки по документу

В бухгалтерском учете расходы на ПО будут списываться равномерно в течении срока использования ПО как расходы будущих периодов, регламентной операцией в процедуре Закрытие месяца.

См. также Расходы будущих периодов в 1С 8.3 — списание, инвентаризация

Шаг 2. Учет программы на забалансовом счете.

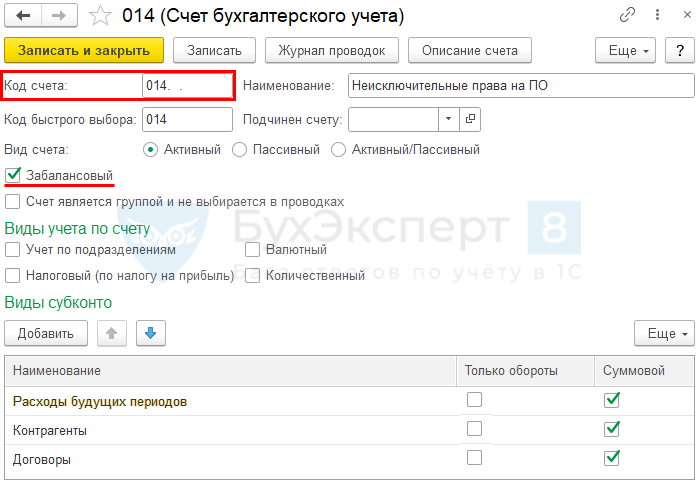

В соответствии с п. 38 ПБУ 14/2007 необходимо организовать учет НМА, предоставленных в пользование правообладателем, на забалансовом счете, например

- Дт 014 «НМА, полученные в пользование» — на стоимость исключительного права, полученного в пользование.

В программе не предусмотрен забалансовый счет для учета ПО, создайте его в разделе Главное— План счетов — кнопка Создать.

Периодически в программу 1С добавляются предопределенные забалансовые счета. Если счет, который вы создали, будет добавлен разработчиками, то измените его номер на следующий свободный.

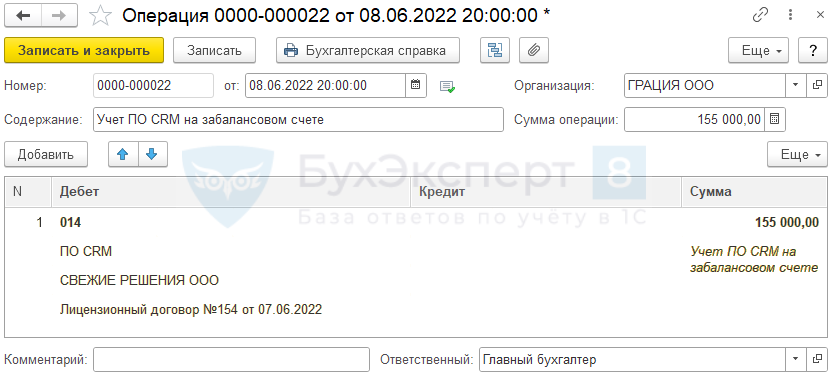

Учет ПО на забалансовом счете отражается документом Операция, введенная вручную вид операции Операция в разделе Операции— Операции, введенные вручную.

- Дебет — 014 «Неисключительные права на ПО»:

- Субконто 1 — элемент справочника РБП, в нашем примере — ПО CRM;

- Субконто 2 — контрагент, у которого приобретено ПО.

- Субконто 3 — договор с контрагентом с видом С поставщиком на приобретение ПО.

Шаг 4. Списание затрат на приобретение ПО в налоговом учете.

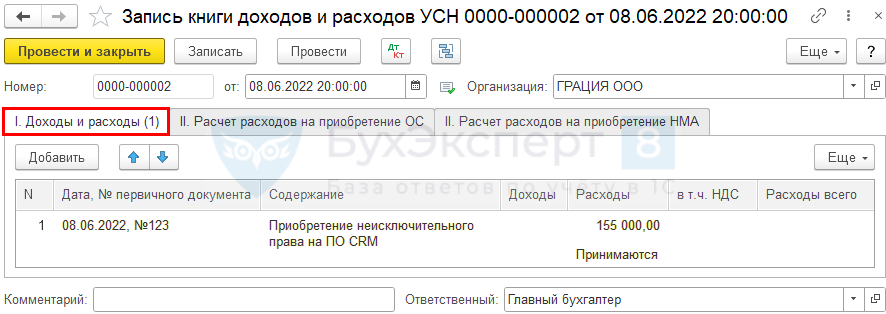

Признание расходов на ПО для целей УСН отражается документом Запись книги доходов и расходов УСН в разделе Операции.

Вкладка Доходы и расходы.

- Дата, № первичного документа — дата и номер документа поступления ПО;

- Содержание — в нашем примере «Приобретение неисключительных прав на ПО CRM»;

- Расходы — Принимаются, указать стоимость ПО по договору;

- Расходы всего – не заполняется. Сумма указана ранее в документе Списание с расчетного счета.

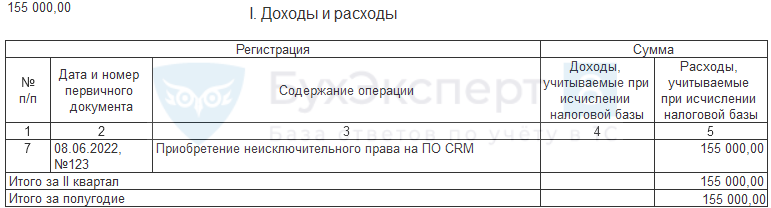

Результат проверьте через раздел Отчеты — Книга доходов и расходов УСН.

В налоговом учете УСН расходы на приобретение ПО учтены единовременно.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Почему при отражении в ручной записи в КУДиР списание затрат на ПО не заполняете Расходы всего — стоимость ПО?

Расходы принимаемые — это для расчета налога, а Расходы всего — это чтобы нам было легче сверяться и смотреть, какие у нас вообще расходы были, какие из них попали в принимаемые. Если что-то не попало, то почему и т.д.

В данном случае графа Расходы всего заполняется в документе Списание с расчетного счета при оплате постащику.

Большое спасибо за получение знаний.